Europa Ophthalmologie Medikamente und Geräte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

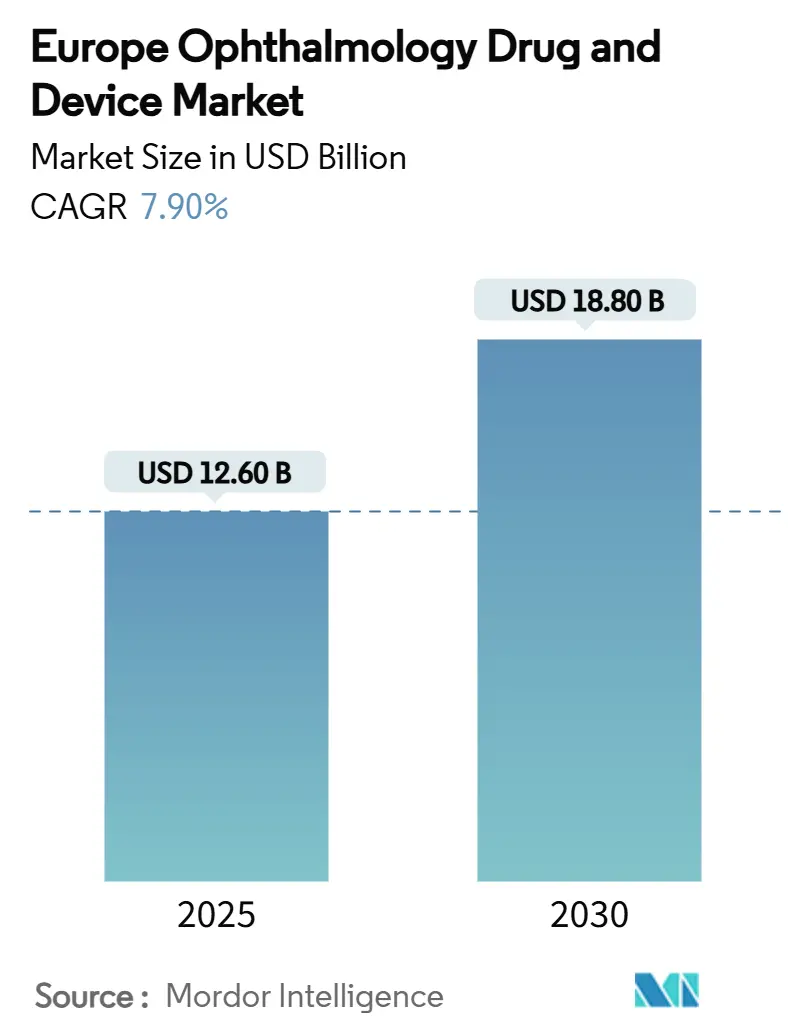

| Marktgröße (2025) | 12.60 Milliarden US-Dollar |

| Marktgröße (2030) | 18.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa Ophthalmologie Medikamente und Geräte Marktanalyse von Mordor Intelligence

Der Europa Ophthalmische Geräte und Medikamente Markt erreichte 12,6 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 auf 18,8 Milliarden USD ansteigen, mit einem Wachstum von 7,9% CAGR. Die demografische Alterung, die steigende Inzidenz chronischer Augenerkrankungen und die stetige Migration hin zu minimalinvasiver Chirurgie unterstützen diese Expansion. Krankenhäuser dominieren weiterhin die Behandlungsvolumen, doch ambulante Einrichtungen erobern das zusätzliche Wachstum, da Kostenträger kosteneffiziente Versorgungsmodelle fördern. KI-gestützte Diagnoseplattformen verbessern den Screening-Durchsatz in Deutschland und dem Vereinigten Königreich, während regulatorische Maßnahmen wie der Rückzug von Durysta durch die EMA 2024 die F&E zu sichereren Implantaten mit verzögerter Freisetzung umleiten. Die Konsolidierung unter führenden Herstellern und neue vertikale Integrationsschritte von EssilorLuxottica unterstreichen den Wandel des Sektors hin zu End-to-End-Augenpflege-Ökosystemen.

Wichtige Berichtserkenntnisse

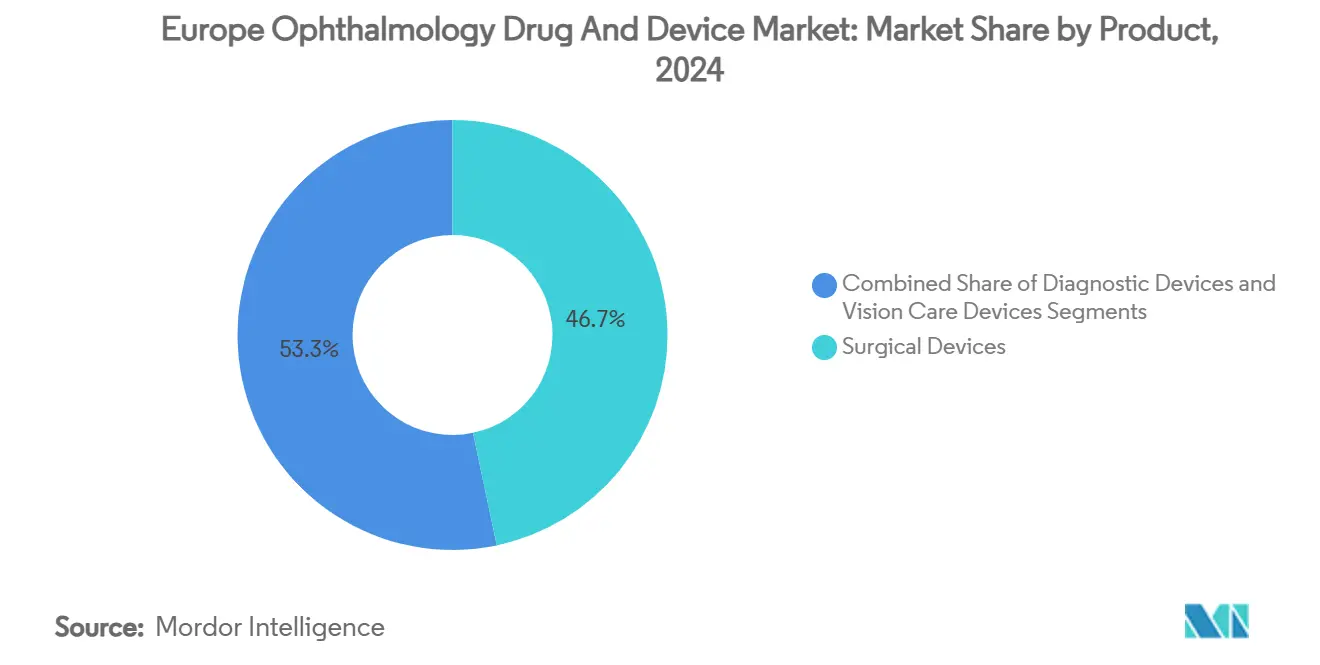

- Nach Produkt führten chirurgische Geräte mit 46,7% Umsatzanteil in 2024; Medikamente sollen die schnellste CAGR von 4,6% bis 2030 verzeichnen.

- Nach Krankheit eroberten Katarakt-Behandlungen 29,4% des Europa Ophthalmische Geräte und Medikamente Marktanteils in 2024, während Glaukom-Therapeutika mit 6,8% CAGR bis 2030 wachsen sollen.

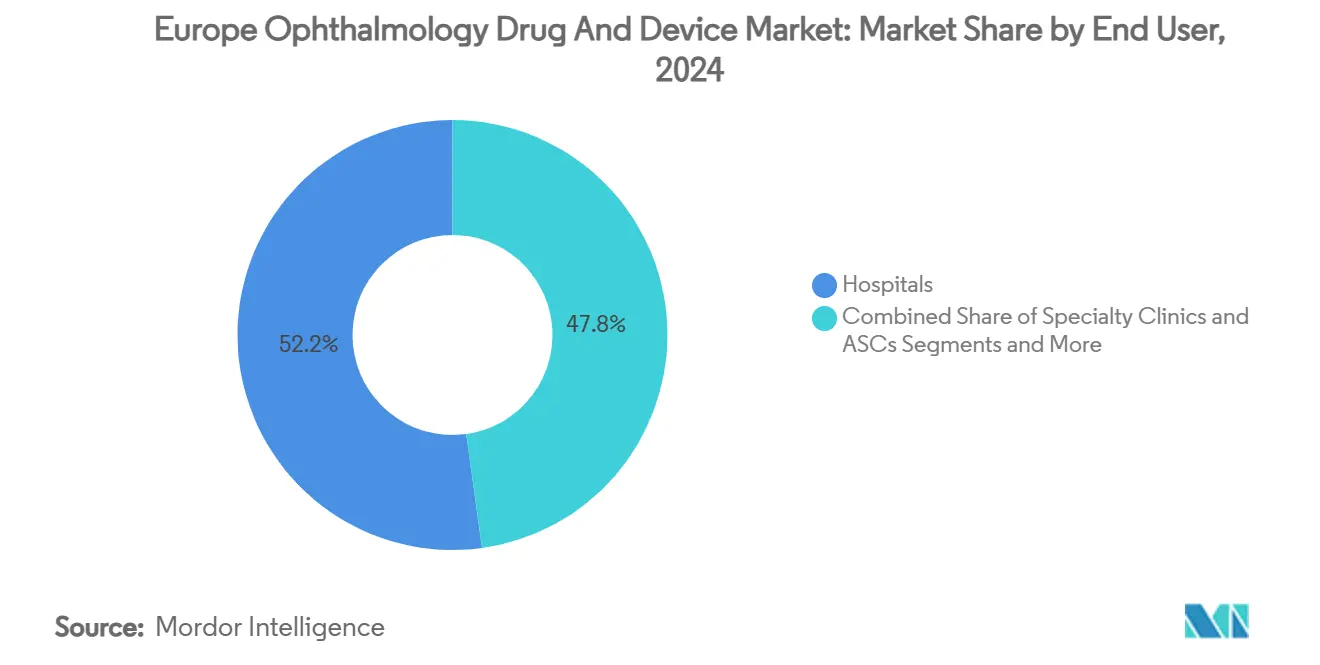

- Nach Endnutzer hielten Krankenhäuser 52,2% der Europa Ophthalmische Geräte und Medikamente Marktgröße in 2024; ambulante Operationszentren expandieren mit 6,5% CAGR bis 2030.

- Nach Geographie kommandierte Deutschland 20,9% Umsatzanteil in 2024; das Vereinigte Königreich wird als der am schnellsten wachsende Markt mit 6,2% CAGR bis 2030 prognostiziert.

Europa Ophthalmologie Medikamente und Geräte Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Prävalenz chronischer Augenerkrankungen | +2.10% | EU-weit, konzentriert in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Expandierende geriatrische Bevölkerungsbasis | +1.80% | EU-weit, besonders Nordeuropa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung minimalinvasiver Glaukomchirurgie (MIGS) | +1.50% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Mittelfristig (2-4 Jahre) |

| Einführung KI-gestützter Diagnosebildgebung und Fernscreening | +1.20% | Deutschland, Vereinigtes Königreich, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Zulassungen für Arzneimittelabgabesysteme mit verzögerter Freisetzung | +0.90% | EU-weit, regulatorische Harmonisierung | Mittelfristig (2-4 Jahre) |

| EU-Förderprogramme für ophthalmische F&E und Start-ups | +0.40% | EU-weit, konzentriert in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer Augenerkrankungen

Die Inzidenz der altersbedingten Makuladegeneration und diabetischen Retinopathie steigt mit der alternden Bevölkerung Europas und schafft eine dauerhafte Nachfragebasis sowohl für chirurgische als auch für pharmazeutische Interventionen.[1]Nature Editors, \"Economic Burden of Retinal Disorders to 2030, \" nature.com Gesundheitssysteme integrieren ophthalmisches Screening in die routinemäßige Primärversorgung, und deutsche Pilotprojekte mit KI erreichten 100% Sensitivität für die Erkennung diabetischer Retinopathie, was eine breitere Einführung katalysiert. Die wirtschaftliche Belastung durch Netzhauterkrankungen wird bis 2030 auf 99,8 Milliarden EUR geschätzt, was die Beschaffungsbudgets für fortschrittliche Diagnosegeräte und Injektionen mit verzögerter Freisetzung stärkt.

Expandierende geriatrische Bevölkerungsbasis

Personen im Alter von 65 Jahren oder älter bilden Europas am schnellsten wachsende Kohorte und weisen die höchste Prävalenz von Katarakt, Glaukom und AMD auf. Nationale Dienste bewältigen chirurgische Rückstände durch Verträge mit privaten Anbietern, ein Modell, das die UK-Katarakt-Eingriffsvolumen um 40% über das Vor-Pandemie-Niveau hob.[2]The Guardian Health Desk, \"Private Providers Perform Majority of NHS Cataract Surgeries, \" theguardian.com Eine größere ältere Bevölkerung befeuert gleichzeitig die Nachfrage nach Premium-IOL, was die Patientenpräferenz für Brillenunabhängigkeit und schnelle visuelle Erholung widerspiegelt.

Schnelle Einführung minimalinvasiver Glaukomchirurgie

Deutsche Registerdaten zeigen, dass Glaukom-Eingriffe zwischen 2006 und 2018 um 75% anstiegen, wobei MIGS-Geräte nun über 11% aller Operationen überschreiten. Geräte wie der XEN Gel Stent liefern 75,9% Erfolgsraten in europäischen Studien und machen 55,2% der Patienten innerhalb von sechs Monaten medikamentenfrei. Kombinierte Katarakt-MIGS-Eingriffe werden zur Routine, schaffen gebündelte Geräteumsätze und kürzere Erholungszeiten.

KI-gestützte Diagnosebildgebung und Fernscreening-Einführung

Validierte Algorithmen erreichen Sensitivitäten über 90% für wichtige Netzhauterkrankungen, und Aireen erhielt 2024 die CE-MDR IIb-Zulassung für ein autonomes cloud-basiertes System.[3]Aireen Communications Team, \"Aireen - CE-MDR IIb Certified Autonomous Eye-Screening Platform, \" Aireen, aireen.com Krankenhäuser integrieren KI-Triage mit Teleophthalmologie, um die Spezialistenkapazität zu strecken, besonders im ländlichen Skandinavien, wodurch die frühe Krankheitserkennung beschleunigt und vermeidbarer Sehverlust reduziert wird.

Hemmfaktoren-Auswirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten und Erstattungslücken für Premium-Linsen/MIGS | -1.40% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Strenge EU MDR-Compliance-Belastung für KMU | -0.80% | EU-weit, besonders kleinere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Suboptimale Patientenadhärenz bei Mehrfachdosis-Augentropfenregimen | -0.60% | EU-weit, Fokus auf ältere Bevölkerung | Langfristig (≥ 4 Jahre) |

| Lieferkettenbedingte API-Engpässe für sterile ophthalmische Arzneimittel | -0.40% | EU-weit, Herstellungskonzentrationsrisiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungslücken für Premium-Linsen/MIGS

Katarakt-Chirurgie-Tarifdisparitäten reichen von 432,5 EUR (507,1 USD) in Polen bis zu 3.411,96 EUR (4.001,21 USD) in Portugal, was ungleichen Patientenzugang zu Premium-IOL verursacht. Zuzahlungsanforderungen drücken die Aufnahme in Sozialversicherungsmärkten, während MIGS-Erstattung eingriffsabhängig bleibt, was Reibung für Innovatoren und Kliniker schafft. Deutschlands Abschaffung der Festpreise für Sehhilfen 2025 illustriert die fließende Erstattungslandschaft.

Strenge EU MDR-Compliance-Belastung für KMU

Zertifizierungskosten sind um 30% gestiegen, und kleinere Hersteller sehen Ressourcenumlenkung von F&E zu Dokumentation und Überwachung, was Produktpipelines verlangsamt. Master UDI-DI-Verpflichtungen für Kontaktlinsen ab November 2025 erhöhen den administrativen Aufwand weiter, obwohl temporäre Ausnahmen Versorgungsengpässe verhindern sollen.

Segmentanalyse

Nach Produkt: Chirurgische Geräte erweitern Premium-Führung

Chirurgische Geräte generierten 46,7% des Gesamtumsatzes 2024 innerhalb des Europa Ophthalmische Geräte und Medikamente Markts und behaupten weiterhin Premium-Preise aufgrund konstanter Innovation. Alcon hält etwa 60% globalen Anteil bei presbyopiekorrigierenden IOL und hat ähnliche Penetration in wichtigen EU-Volkswirtschaften repliziert. Phako-Plattformen und Femtosekundenlaser sichern attraktive Serviceverträge, während das am schnellsten expandierende Untersegment MIGS ist. Der Wertvorschlag des Segments steigt, da gebündelte Katarakt-plus-MIGS-Eingriffe die Gesamtversorgungsepisoden reduzieren.

Währenddessen zielen neue Hydrogel-Implantate und nachfüllbare Augenbehälter auf Adhärenzlücken ab. Sehpflegegeräte behalten stabile Umsatzströme über Kontaktlinsenmaterial-Upgrades und Blaulichtfilterbrillen. Alcons 2025 Clareon PanOptix Pro IOL mit 94% Lichtnutzung veranschaulicht Ingenieursbemühungen, die Preisaufschläge aufrechterhalten. Über alle Modalitäten intensivieren Unternehmen F&E, um eine alternde Demografie zu erfassen, die Brillenunabhängigkeit und schnelle Erholung sucht.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Krankheit: Katarakt-Dominanz, Glaukom-Momentum

Katarakt-Therapien trugen 29,4% des 2024-Umsatzes bei und untermauerten die Europa Ophthalmische Geräte und Medikamente Marktgröße aufgrund universeller Erstattung und hoher Eingriffsvolumen. Premium-IOL treiben Upsell-Möglichkeiten und verbessern Herstellermargen. Glaukom-Therapeutika führen das Wachstum mit 6,8% CAGR bis 2030 durch MIGS und polymerbasierte Implantate mit verzögerter Freisetzung, die Tropfenmüdigkeit eliminieren.

AMD, diabetische Retinopathie und Uveitis bleiben wichtig, mit Roche, das Susvimo 2024 neu startete, um ein sechsmonatiges Anti-VEGF-Intervall zu bieten. Gentherapien in frühen Studien signalisieren längerfristiges Disruptions-Potenzial. Krankheitsebenen-Segmentierung leitet Produktstart-Priorisierung und informiert Kostenträger-Verhandlungsstrategien über Europas heterogene Gesundheitssysteme.

Nach Endnutzer: ASC-Aufnahme beschleunigt sich

Krankenhäuser behielten 52,2% Umsatz in 2024 dank installierter Kapitalausstattung und komplexem Fallmanagement. Doch ambulante Operationszentren verzeichneten 6,5% CAGR. Sie werden bis 2030 einen wachsenden Anteil des Europa Ophthalmische Geräte und Medikamente Markts erobern, da Regulatoren Tagespfade vorantreiben und Betreiber Kapazitäten erweitern. Das Vereinigte Königreich zeigt den Trend, mit 60% der NHS-Katarakt-Operationen jetzt in privaten Kliniken durchgeführt.

Optikfachhandel und Online-Apotheken profitieren von Kontaktlinsen-Abonnements und Trockene-Augen-Produktlinien. Fachkliniken nutzen fokussierte Expertise, um Premium-Sehkorrektur-Pakete zu vermarkten, während Teleophthalmologie die ländliche Reichweite erweitert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Deutschland generierte 20,9% des 2024-Umsatzes, was erhebliche Versicherererstattung und frühe Einführung von Premium-Technologien widerspiegelt. Carl Zeiss Meditec meldete 14,1% EMEA-Umsatzwachstum im H1 2024/25, beflügelt durch robuste deutsche Nachfrage. Das Land fungiert als Startplattform für MIGS und KI-Diagnostik, mit klinischen Beweisen und Preisbenchmarks, die in benachbarte Märkte ausstrahlen.

Das Vereinigte Königreich wird mit 6,2% CAGR bis 2030 prognostiziert zu wachsen, das schnellste in Westeuropa, da NHS-Outsourcing die Eingriffsanzahl um 40% gegenüber Vor-Pandemie-Baselines erweiterte. Post-Brexit-regulatorische Divergenz bleibt begrenzt, was Herstellern ermöglicht, parallele Zulassungen über UK MHRA- und EU MDR-Pfade zu beschleunigen. Investitionen in Moorfields Eye Hospitals elektronische Akten und Optometristen-Ophthalmologen-Gemeinsame-Pflege-Schemas festigen systemische Kapazität.

Frankreich, Italien und Spanien kombinieren beträchtliche Bevölkerungen mit unterschiedlichen Zahlungsmodellen. Frankreich verlässt sich stark auf Ophthalmologen für primäre Augenpflege, was Kapazitätsbeschränkungen intensiviert. Italiens regionale Finanzierungsdisparitäten erfordern maßgeschneiderte Preisgestaltung, während Spanien Medizintourismus und private Versicherung nutzt, um Premium-Einführung zu beschleunigen. Aufstrebende EU-Mitglieder in Osteuropa modernisieren Operationssäle über Kohäsionsfonds und repräsentieren Freiraum für mittlere Anbieter.

Kollektiv gewährleisten diese Dynamiken, dass der Europa Ophthalmische Geräte und Medikamente Markt in seinen Big-5-Volkswirtschaften verankert bleibt, während er Wachstumskorridore sowohl in nordwestlichen Innovationszentren als auch in südöstlichen Aufholregionen bietet.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit den Top-fünf-Anbietern, die etwa 55% des 2024-Umsatzes kontrollieren. Alcon dominiert Katarakt-Kapitalausstattung und Kontaktlinsen, während Johnson & Johnson Vision Acuvue- und Tecnis-Franchises nutzt, um Anteile zu behalten. EssilorLuxotticas 2025-Akquisition von Optegra-Kliniken und Heidelberg Engineering illustriert vertikale Integration in Diagnostik und chirurgische Dienstleistungen.

Carl Zeiss Meditec verstärkte seinen vitreoretinalen Chirurgie-Fußabdruck durch den 2025-Kauf von DORC und verschmilzt weiterhin Optik mit Software, um Workflow-Ökosysteme zu sperren. In der Pharmazie führen Novartis und Roche Anti-VEGF-Therapien, während Bausch + Lomb MIGS-Optionen über Elios Vision 2024 erweiterte. Start-ups in KI und Gentherapie ziehen EU Horizon-Zuschüsse und Risikokapitalfinanzierung an, was Marktführer zu Lizenzierung und Minderheitsbeteiligungen zwingt.

Preismacht konzentriert sich um Premium-IOL, Femto-Laser und Implantate mit verzögerter Freisetzung, doch EU-Ausschreibungszyklen und MDR-Compliance-Kosten fordern Margen heraus. Akteure mit globalen Lieferketten mildern auch API-Engpässe durch Dual-Sourcing steriler Inhaltsstoffe.

Europa Ophthalmologie Medikamente und Geräte Branchenführer

-

Topcon Corporation

-

Johnson & Johnson

-

Carl Zeiss Meditec AG

-

Pfizer

-

Nidek Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: EssilorLuxottica erwarb Optegra-Kliniken, um seine Präsenz in der chirurgischen Augenpflege zu vertiefen.

- April 2025: Carl Zeiss Meditec finalisierte die DORC-Akquisition und integrierte die EVA NEXUS-Plattform.

- März 2025: Alcon sicherte sich die Mehrheitskontrolle über Aurion Biotech und seine Hornhautzell-Therapie AURN001.

- Februar 2025: EssilorLuxotticas Nuance Audio Hörgeräte-Brille erhielt FDA- und CE-Zulassungen.

Europa Ophthalmologie Medikamente und Geräte Marktbericht Umfang

Gemäß dem Berichtsumfang werden ophthalmische Arzneimittel an die Augen verabreicht, meist typischerweise als Augentropfen-Formulierung. Diese topischen Formulierungen werden verwendet, um eine Vielzahl von Krankheitszuständen des Auges zu bekämpfen, und ophthalmische Geräte sind medizinische Ausrüstung, die für Diagnose, Chirurgie und Sehkorrektur entwickelt wurde. Diese Geräte gewinnen erhöhte Bedeutung und Einführung aufgrund der hohen Prävalenz verschiedener ophthalmischer Krankheiten wie Glaukom, Katarakt und andere sehbezogene Probleme. Der Europa Ophthalmologie Medikamente und Geräte Markt ist segmentiert nach Produkt (Geräte (Chirurgische Geräte (Intraokularlinsen, Ophthalmische Laser, Andere chirurgische Geräte), Diagnosegeräte), Medikamente (Glaukom-Medikamente, Netzhauterkrankung-Medikamente, Trockene-Augen-Medikamente, Allergische Konjunktivitis und Entzündungsmedikamente und andere Medikamente)), Krankheit (Glaukom, Katarakt, Altersbedingte Makuladegeneration, Entzündliche Krankheiten, Refraktive Störungen und andere Krankheiten) und Geographie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | Chirurgische Geräte | Intraokularlinsen |

| Ophthalmische Laser | ||

| Phakoemulsifikationssysteme | ||

| Andere chirurgische Geräte | ||

| Diagnosegeräte | Optische Kohärenztomographie-Scanner | |

| Funduskameras | ||

| Tonometer | ||

| Andere Diagnosegeräte | ||

| Sehpflegegeräte | Kontaktlinsen | |

| Brillengläser | ||

| Medikamente | Glaukom-Medikamente | |

| Netzhauterkrankung-Medikamente | ||

| Trockene-Augen-Therapien | ||

| Anti-Allergie / Anti-entzündliche Medikamente | ||

| Anti-infektive Medikamente | ||

| Andere Medikamente | ||

| Glaukom |

| Katarakt |

| Altersbedingte Makuladegeneration |

| Diabetische Retinopathie |

| Entzündliche Krankheiten |

| Refraktive Störungen |

| Andere Krankheiten |

| Krankenhäuser |

| Fachkliniken & ASCs |

| Apotheken & Optikgeschäfte |

| Online-Apotheken |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produkt | Geräte | Chirurgische Geräte | Intraokularlinsen |

| Ophthalmische Laser | |||

| Phakoemulsifikationssysteme | |||

| Andere chirurgische Geräte | |||

| Diagnosegeräte | Optische Kohärenztomographie-Scanner | ||

| Funduskameras | |||

| Tonometer | |||

| Andere Diagnosegeräte | |||

| Sehpflegegeräte | Kontaktlinsen | ||

| Brillengläser | |||

| Medikamente | Glaukom-Medikamente | ||

| Netzhauterkrankung-Medikamente | |||

| Trockene-Augen-Therapien | |||

| Anti-Allergie / Anti-entzündliche Medikamente | |||

| Anti-infektive Medikamente | |||

| Andere Medikamente | |||

| Nach Krankheit | Glaukom | ||

| Katarakt | |||

| Altersbedingte Makuladegeneration | |||

| Diabetische Retinopathie | |||

| Entzündliche Krankheiten | |||

| Refraktive Störungen | |||

| Andere Krankheiten | |||

| Nach Endnutzer | Krankenhäuser | ||

| Fachkliniken & ASCs | |||

| Apotheken & Optikgeschäfte | |||

| Online-Apotheken | |||

| Geographie | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Europa Ophthalmologie Medikamente und Geräte Markt?

Der Europa Ophthalmologie Medikamente und Geräte Markt wird voraussichtlich eine CAGR von 5,3% während des Prognosezeitraums (2025-2030) registrieren

Wer sind die Hauptakteure im Europa Ophthalmologie Medikamente und Geräte Markt?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer und Nidek Co. Ltd sind die wichtigsten Unternehmen, die im Europa Ophthalmologie Medikamente und Geräte Markt tätig sind.

Welche Jahre umfasst dieser Europa Ophthalmologie Medikamente und Geräte Markt?

Der Bericht umfasst die historische Europa Ophthalmologie Medikamente und Geräte Marktgröße für die Jahre: 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Europa Ophthalmologie Medikamente und Geräte Marktgröße für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: