Europa Biokunststoffe Marktgröße und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

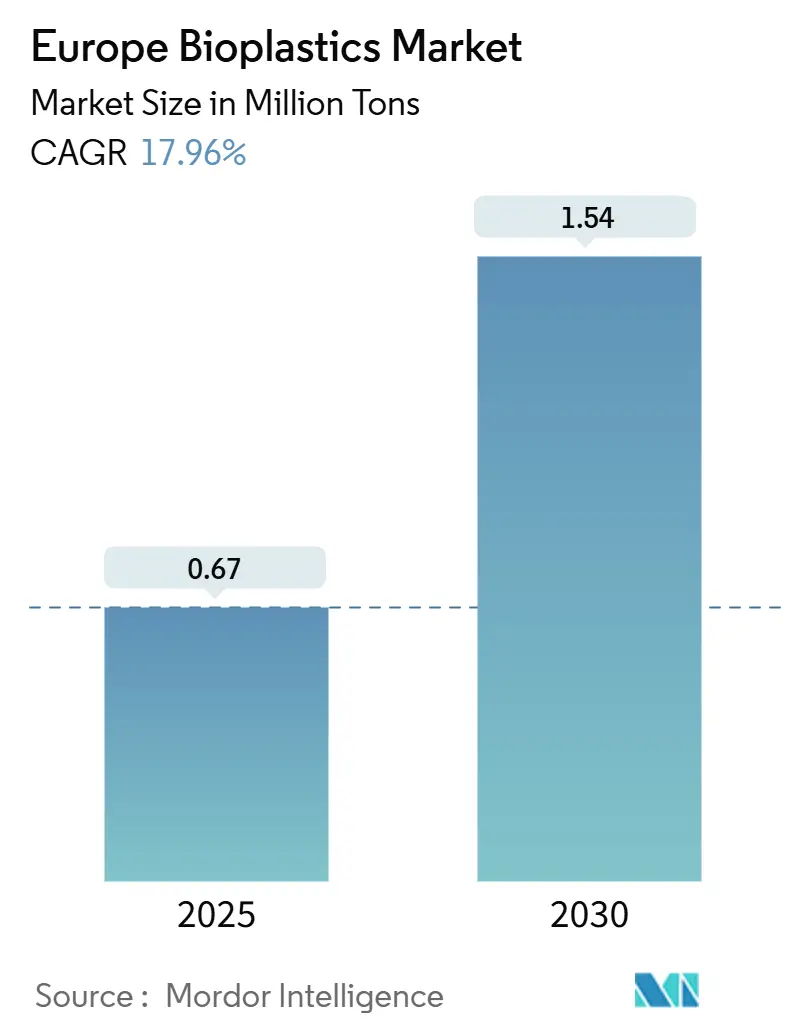

| Marktvolumen (2025) | 0.67 Millionen Tonnen |

| Marktvolumen (2030) | 1.54 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 17.96% CAGR |

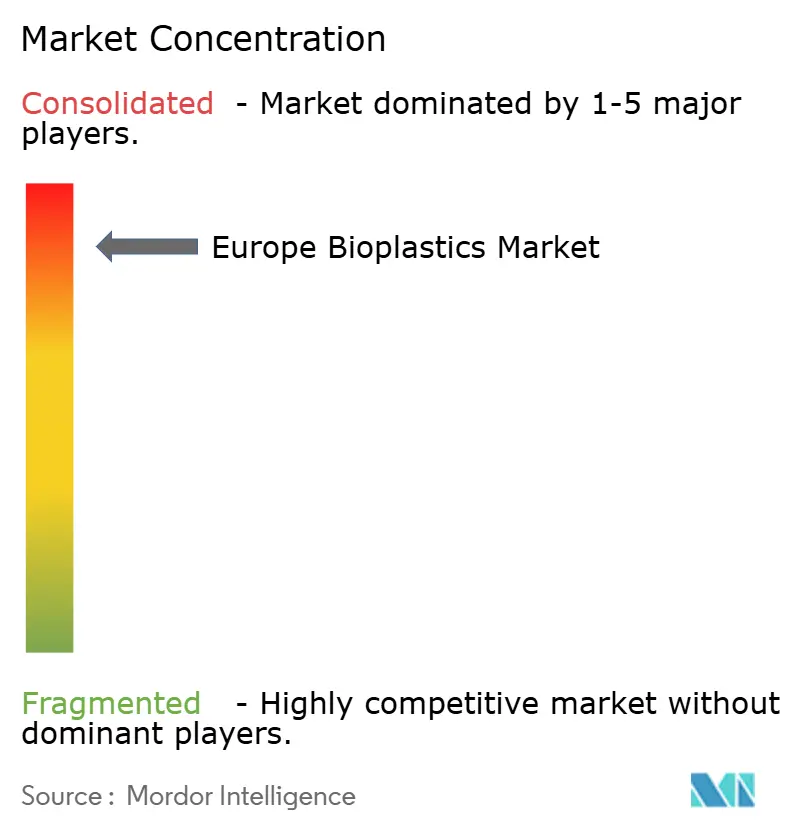

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Biokunststoffe Marktanalyse von Mordor Intelligenz

Der europäische Biokunststoffe Markt beträgt derzeit 0,67 Millionen Tonnen im Jahr 2025 und ist auf dem Weg, bis 2030 1,54 Millionen Tonnen zu erreichen, unterstützt durch eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von 17,96% zwischen 2025 und 2030. Politikverantwortliche In der gesamten EU verschärfen die Regeln für fossilbasierte Polymere, sodass Hersteller biobasierte Alternativen als wesentliches und nicht optionales Upgrade behandeln, eine Verschiebung, die sich durch Beschaffungsabteilungen In Lebensmittel-, Einzelhandels-, Automobil- und Konsumgüterwertschöpfungsketten filtert.

Wichtigste Berichtsergebnisse

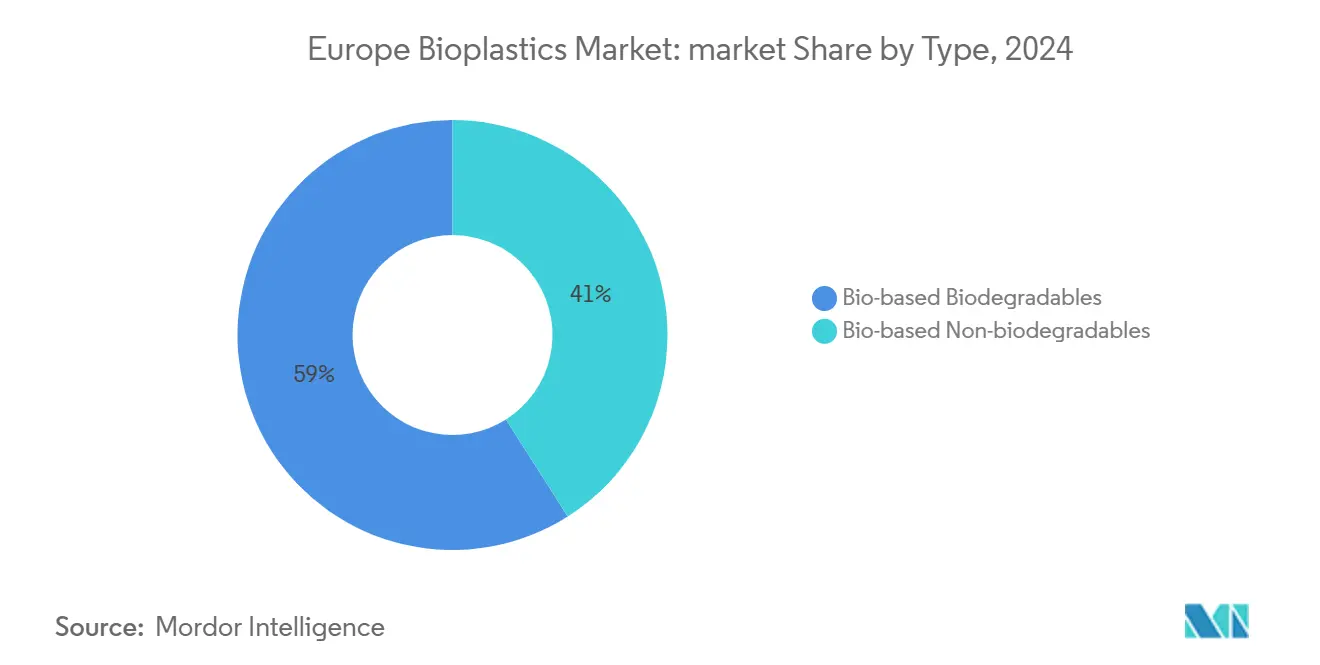

- Nach Typ machten biobasierte biologisch abbaubare den größten Anteil aus und hielten 59% des Gesamtumsatzes im Jahr 2024, und expandieren auch mit einer CAGR von 22,56% bis 2030.

- Nach Rohstoff machte Zuckerrohr 44% des Gesamtumsatzes aus, während Zellulose und Holzabfälle die am schnellsten wachsenden Segmente mit einer CAGR von 22,3% sind.

- Nach Verarbeitungstechnologie hielt Extrusion den größten Anteil im Jahr 2024 mit 47% des Gesamtmarktes, während 3D-Druck mit einer CAGR von 21,5% expandiert.

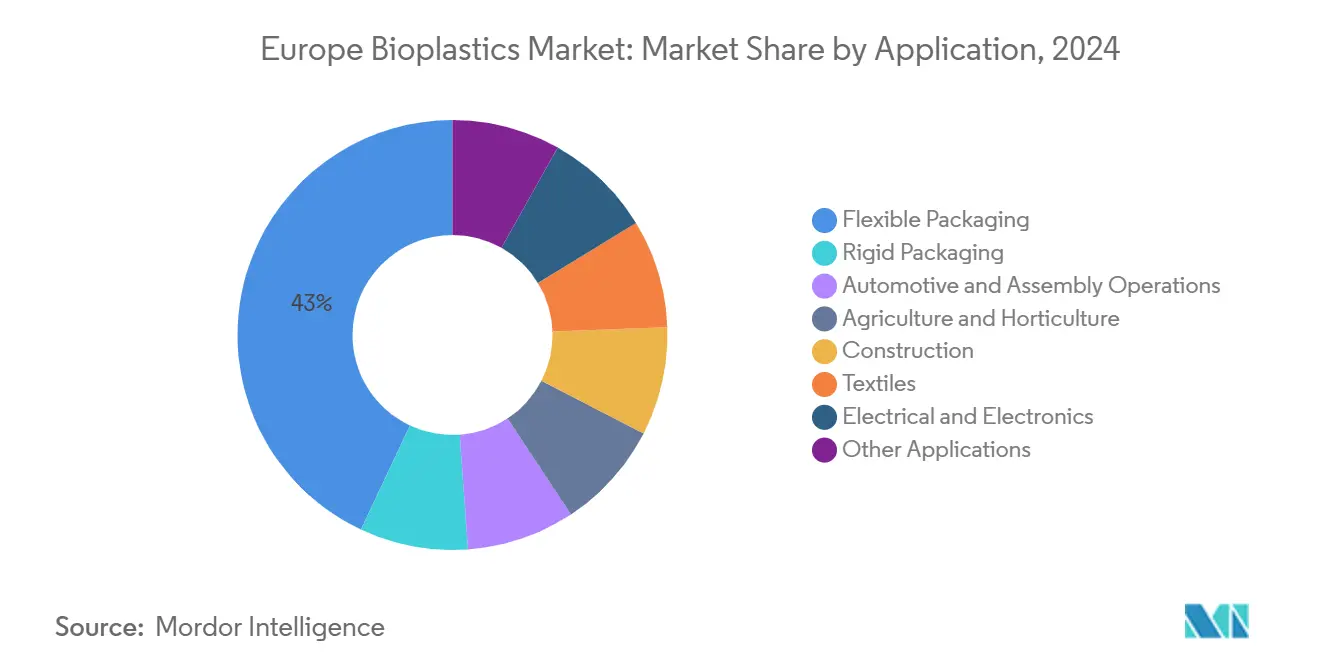

- Nach Anwendung ist Flexibel Verpackung mit einem 43%-Anteil am Markt im Jahr 2024 auch das am schnellsten wachsende Segment mit einer CAGR von 22,89%.

- Nach Land hielt Deutschland den größten Anteil im Jahr 2024 mit 25% des Gesamtmarktes, während das Vereinigte Königreich mit einer CAGR von 19,71% wächst.

Europa Biokunststoffe Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf Markt-CAGR | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| EU-Einwegkunststoff-Richtlinie | +5.2% | EU-weit, am stärksten In Westeuropa | Mittelfrist (≈3-4 Jahre) |

| Wachsende Nachfrage nach Biokunststoffe In Verpackungen | +4.8% | EU-weit, angeführt von Deutschland, Frankreich, Italien | Kurzfrist (≤2 Jahre) |

| Umweltfaktoren | +3.1% | EU-weit, am stärksten In nordischen Ländern | Langfrist (≥5 Jahre) |

| Staatliche Beschaffungsrichtlinien | +2.5% | EU-weit, angeführt von Deutschland und Frankreich | Mittelfrist (≈3-4 Jahre) |

| Verbot fossilbasierter Kunststoffe | +4.3% | EU-weit, am stärksten In Westeuropa | Mittelfrist (≈3-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Einwegkunststoff-Richtlinie löst bis 2030 obligatorische kompostierbare Lösungen aus

Die stufenweisen Verbote und Recyclingquoten der Richtlinie schaffen strukturellen Zug für kompostierbare Biopolymere In Artikeln wie Kaffeekapseln, Produktbeuteln und Quick-Dienstleistung-Tabletts. Da das Gesetz Materialleistungskriterien anstatt Markennamen verwendet, können Produzenten PLA, PHA oder Stärke-Blends als konforme Wege positionieren, die auch Kohlenstoffintensitätsgewinne erzielen. Die Zeitpläne der Mitgliedstaaten unterscheiden sich, sodass Unternehmen mit modularen Produktionsrezepten frühe Anteile In Märkten erfassen, die die Durchsetzung vorantreiben. Eine unmittelbare Beobachtung ist, dass unterschiedliche Gebührenstrukturen, besonders In Polen und Irland, die lokale Beschaffung erneuerbarer Rohstoffe fördern, um Transportfußabdrücke zu reduzieren, und Lieferketten subtil zu regionalisierten Zentren neigen.

Wachsende Nachfrage nach Bioplastics in Verpackungen

Flexibel Verpackungen halten bereits 43% des europäischen Biokunststoffe Marktanteils und wachsen mit fast 23% CAGR, weil Film- und Beutelhersteller oft eine einzige Schicht ersetzen können, ohne ganze Abfülllinien zu überarbeiten. Markeninhaber berichten, dass der Wechsel von fossilem PE zu Bio-PE oder zu einem kompostierbaren Laminat Marketingvorteile bringt, die bescheidene Preisaufschläge ausgleichen, sodass Verkaufsteams diese Materialien als Umsatzschutz anstatt reine Kostenpositionen bewerben. Innovationszentren wie Mondis FlexStudios zeigen, wie gemeinsame Entwicklung mit Kunden Vorlaufzeiten verkürzt und Liniengeschwindigkeitsparität mit etablierten Harzen freisetzt. Die implizite Schlussfolgerung ist, dass Umformer, die sowohl Extrusions- als auch Beschichtungs-Know-how beherrschen, Verhandlungsmacht In Gesprächen mit multinationalen Lebensmittelunternehmen gewinnen.

Staatliche Beschaffungsrichtlinien begünstigen Bio-Gehalt in Verpackungen des öffentlichen Sektors

Der EU Sauber Industrie Deal setzt mehr als 100 Milliarden EUR (~116,77 Milliarden USD) für kohlenstoffarme Materialien frei und kennzeichnet Biokunststoffe als berechtigt unter seinem Industrie Decarbonisation Accelerator Act[1]Europäische Kommission, Sauber Industrie Deal,

commission.europa.eu. Gemeinden, die Schulessen-Tabletts oder medizinische Einwegartikel kaufen, können Einhaltung-Credits beanspruchen, wenn sie Mindest-Bio-Gehalt spezifizieren, solange die zugrunde liegenden Polymere Leistungsnormen erfüllen. Deutschlands Bioeconomy Dialogue Plattform vervielfacht diesen Effekt durch Bündelung von Nachfrageprognosen über Ministerien hinweg und ermöglicht Produzenten, neue Einheiten mit klarerer Sicht auf Abnahme zu dimensionieren. Die praktische Folgerung ist, dass öffentliche Ausschreibungen zu Nachfrageankern geworden sind und Banken das Vertrauen geben, Kapazitätserweiterungen zu finanzieren, die vor fünf Jahren spekulativ ausgesehen hätten.

Verbot fossilbasierter Kunststoffe in spezifischen Anwendungen

Die Verpackungsrichtlinie, die 2025 In Kraft tritt, verbietet PFAS-Zusatzstoff und erzwingt Recycelbarkeit bis 2028, wodurch natürliche Nischen entstehen, In denen kompostierbare oder Bio-zugeordnete Harze geringere Einhaltung-Risiken tragen[2]O'Keeffe, Hazel, Die neu EU Verpackung Und Verpackung Abfall Regulation - Highlights Und Challenges Ahead,

www.packaginglaw.com . Lebensmittelkontaktartikel, die oft kontaminiert sind, wie Teebeutel, Snack-Verpackungen und Besteck, passen In dieses Profil, sodass Umformer Forschungs- und Entwicklungsbudgets von mehrschichtigen fossilen Folien zu Drop-In Bio-Haustier und fortschrittlichen PHA-Blends umverteilen. Frühe Anwender sichern sich Regalplatzvorteile, weil Einzelhändler diese Artikel als zukunftssicher unter drohenden Beschränkungen kennzeichnen können. Eine aufkommende Folgerung ist, dass regulatorische Ausnahmen wie quasi-patentartiger Schutz wirken und konformen Materialien Premiummargen ermöglichen, bis Etablierte aufholen.

Beschränkungs-Auswirkungsanalyse

| Beschränkungen | (~) % Auswirkung auf Markt-CAGR | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Begrenzte industrielle Kompostierungskapazität | -2.8% | Osteuropa, Südeuropa (ausgenommen Italien) | Mittelfrist (≈3-4 Jahre) |

| Inkonsistente End-von-Leben-Kennzeichnungsregeln | -1.9% | EU-weit | Kurzfrist (≤2 Jahre) |

| Hohe Energiepreise | -2.1% | EU-weit, am stärksten In Deutschland und Italien | Kurzfrist (≤2 Jahre) |

| Langsame REACH-Zertifizierungswege | -1.2% | EU-weit | Langfrist (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte industrielle Kompostierungskapazität außerhalb von Benelux, Italien und Frankreich

Nur ein Bruchteil der EU-Regionen betreibt zertifizierte industrielle Kompostierungsstandorte, sodass kompostierbare Verpackungen manchmal auf Deponien landen oder mechanische Recyclingströme kontaminieren. Produzenten reagieren durch Einführung doppelt zertifizierter Grad, die sowohl recycelbar als auch industriell kompostierbar sind und Risiko über Entsorgungswege streuen. Investoren, die Abfallmanagement-Karten studieren, bemerken, dass Kapazitätslücken mit tourismusreichen Regionen In Südeuropa überlappen und nahelegen, dass neue Kompostierungsanlagen stabile saisonale Rohstoffe aus Gastgewerbeabfällen anzapfen könnten. Die Folgerung hier ist, dass Infrastrukturengpässe nicht nur Polymerauswahl, sondern auch Standortentscheidungen für neue Biokunststoffe-Anlagen beeinflussen werden.

Inkonsistente End-of-Life-Kennzeichnungsregeln in der EU-27 komplizieren Markenadoption

Eine Richtlinie vom März 2024 verbietet unbegründete Umweltaussagen, dennoch variieren Mitgliedstaaten-Kennzeichnungssymbole noch, was Verwirrung bei Verbrauchern am Entsorgungspunkt schafft. Marken, die grenzüberschreitend verkaufen, drucken mehrere Symbole oder QR-Codes auf Verpackungen, was Artwork-Komplexität erhöht und Änderungskontrollzyklen verlängert. Einige Einzelhändler testen Wolke-basierte Datenbanken, die Barcodes mit länderspezifischen Entsorgungsanweisungen verknüpfen, ein Ansatz, der Messaging ohne Warten auf regulatorische Konvergenz harmonisieren könnte. Die unmittelbare Folgerung ist, dass digitale Lösungen, anstatt weiterer Text auf Verpackungen, der schnellste Weg zu konsistenter Verbraucherlenkung sein könnten.

Segmentanalyse

Nach Typ: Biobasierte biologisch abbaubare führen Innovationswelle an

Biobasierte biologisch abbaubare befehligen 49% des Europa Biokunststoffe Marktanteils im Jahr 2024 und werden voraussichtlich eine CAGR von 22,56% bis 2030 verzeichnen, was ihre Führungsposition verstärkt. Hochdurchsatzlinien, die PLA und aufkommende PHA-Grad produzieren, nutzen vorteilhafte Rohstoffbeschaffung und Lizenzplatttechnologien, die Produktionskosten komprimieren, während Volumina hochfahren. Frühe Belege von Fast-Lebensmittel-Ketten, die kompostierbares Besteck adoptieren, zeigen, dass sich die Produktqualitätswahrnehmung verbessert, wenn Funktionalität petrobasierten Äquivalenten entspricht, was zu Wiederholungsbestellungen und vorhersagbarer Skalierung führt. Eine aussagekräftige Folgerung ist, dass Kostenparität früher als einst befürchtet erreichbar aussieht, weil steigende fossile Rohstoffpreise die Lücke schneller schließen als prognostiziert.

Biobasierte nicht-biologisch abbaubare, obwohl sie einen kleineren Anteil des europäischen Biokunststoffe Marktvolumens repräsentieren, bieten Drop-In-Kompatibilität mit bestehenden Haustier- und PE-RecyclingströMänner, was Getränkemarken anspricht, die zögern, Reverse-Logistiksysteme zu ändern. Angekündigte Investitionen In pflanzenbasiertes Haustier bestätigen, dass Angebotsengpässe, anstatt Nachfragezögern, der Wachstumsbegrenzer bleiben.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Rohstoff: Zuckerrohr dominiert während Zellulose ansteigt

Zuckerrohr macht etwa 44% des Europa Biokunststoffe Marktanteils nach Rohstoff im Jahr 2024 aus, weil industrielle Fermenter In Brasilien und Thailand im Weltmaßstab laufen und Europa über integrierte Logistik versorgen. Stabile Saccharose-Erträge und etablierte Zertifizierungsschemata halten Beschaffungsrisiken niedrig, sodass Käufer mehrjährige Verträge abschließen. Zellulose-Rückstände aus Forstwirtschaft und Stroh halten heute eine kleinere Basis, expandieren aber mit schnellen 22,3% CAGR, während Projekte wie Tief PURPLE die Machbarkeit zeigen, kommunales Abwasserschlamm In PHA-Zwischenprodukte zu verwandeln. Eine aktuelle Marktfolgerung ist, dass Zellulose-Routen geopolitische Versorgung diversifizieren und Preisvolatilität Dämpfen, die an Zuckerzyklen gekoppelt ist.

Nach Verarbeitungstechnologie: Extrusion behält Führung

Extrusion hält 47% des europäischen Biokunststoffe Marktvolumens nach Verarbeitungsmethode im Jahr 2024, weil Film-, Folien- und Profilanwendungen auf seine Hochdurchsatzfähigkeit angewiesen sind. Maschinenhersteller wie Coperion haben Schneckendesigns aktualisiert, um mit Biopolymer-Scherempfindlichkeit umzugehen und Verarbeitern zu ermöglichen, Produktivitätsziele ohne thermische Degradation zu erreichen. Investitionsmuster zeigen, dass Umformer neue Extruder mit Inline-Laminierung bündeln, um Sperrschichtbeschichtungen In einem einzigen Durchgang zu integrieren, eine Wahl, die Betriebseffizienz steigert.

3D-Druck stellt eine kleinere Basis dar, wächst aber mit 21,5% CAGR und führt PLA, PCL und Verbundwerkstoff-Filamente In medizinische Implantate, Zahnschienen und Luft- und Raumfahrt-Halterungen ein. Materiallieferanten formulieren abgestimmte Molekulargewichtsverteilungen, um Fließfähigkeit mit Schichthaftung zu balancieren und Teilen zu ermöglichen, mechanische Standards zu erfüllen, die einst auf technische Polymere beschränkt waren.

Nach Anwendung: Flexible Verpackung treibt Volumen und Innovation

Flexibel Formate machen 43% des europäischen Biokunststoffe Marktanteils im Jahr 2024 aus und behalten das schnellste Wachstum bei 22,89% CAGR, weil Filmgewicht pro Packung niedrig ist, aber Stückzahlen hoch sind, was schnelle Skalierung freisetzt. Jährliche Volumensprünge durch Harznachfrage, wenn eine globale Snack-Marke auch nur eine Flaggschiff-SKU zu biobasiertem Film konvertiert. Technologie wie monomaterial PP-Beutel beweist, dass Barriereziele und Recycelbarkeit sich nicht gegenseitig ausschließen, was den Designkalkül für neue Einführungen ändert. Die Folgerung ist, dass Flexibel Verpackung als Nachfrageschwungrad wirkt und Rohstoffgewissheit schafft, die vorgelagerte Anlagenfinanzierung untermauert.

Starre Verpackung, Automobil, Landwirtschaft, Bau und Textilsegmente folgen jeweils maßgeschneiderten Adoptionskurven, die durch mechanische und regulatorische Anforderungen geprägt sind. Bio-Verbundwerkstoffe, die Flachsfaser mit biobasiertem Epoxid paaren, trimmen bereits Fahrzeuggewicht im Motorsport und illustrieren, wie Leistung und Nachhaltigkeit sich verstärken anstatt kompromittieren können. Landwirtschaftsfolienversuche In Spanien bestätigen, dass biologisch abbaubarer Mulch Feldaufräumungskosten reduziert, was Landwirte positioniert, Materialaufschläge innerhalb einer Saison zurückzugewinnen. Eine bemerkenswerte Folgerung ist, dass Lebenszykluskosten-Metriken, anstatt nur Harzkosten, oft Beschaffungsentscheidungen zugunsten von Biokunststoffe kippen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Deutschland besitzt heute fast 25% des europäischen Biokunststoffe Marktanteils und genießt ein dichtes Netzwerk von Forschungsinstituten, Ausrüstungslieferanten und Markeninhaber-Hauptquartieren, die Innovationszyklen komprimieren. Seine Nationale Bioökonomie-Strategie paart Forschungs- und Entwicklungsförderung mit nachfrageseitigen Instrumenten; zum Beispiel können Gemeinden, die zu biobasiertem Dienstleistung-Geschirr wechseln, bundesweite Co-Finanzierung nutzen.

Das Vereinigte Königreich verzeichnet die schnellste prognostizierte CAGR der Region mit 19,71% und nähert sich dem Übergang als Wissensökonomie-Spiel und leitet Innovate Vereinigtes Königreich-Förderungen In ligninreiche Polymerformulierungen und Universitäts-Spin-out-Fertigungslinien. Eine interessante Folgerung ist, dass regulatorische Unabhängigkeit nach dem Brexit Nischenzulassungen beschleunigen kann und Vereinigtes Königreich-Innovatoren einen Markteinführungsvorsprung gibt.

Italien, Frankreich und die Niederlande kombinieren unterstützende Kompostierungsinfrastruktur mit spezialisierten Markenportfolios und ermöglichen frühe Massenmarkteinführungen biologisch abbaubarer Einkaufstaschen und Kaffeekapseln. Novamounts Integration mit Versalis vertieft Rohstoffflexibilität, ein Faktor, der das Cluster vor landwirtschaftlichen Preisschwankungen schützen könnte.

Wettbewerbslandschaft

Die europäische Biokunststoffe Industrie ist hoch konzentriert. BASF und TotalEnergies nutzen Bilanzstärke, um langfristige Biomasse-Verträge zu sichern, während mittelgroße Spezialisten wie FKuR und Sulapac Agilität einsetzen, um Grad für Nischenleistungsanforderungen maßzuschneidern. TotalEnergies-Corbion kollaboriert mit Drucker-OEMs, um Luminy PLA für Gebrauchsgüter zu qualifizieren und zeigt, dass branchenübergreifende Konsortien Markteintritt beschleunigen können. Regulatorische Navigationsfähigkeiten sind zu einem Wettbewerbsvorteil geworden; Teams mit hausinternen Einhaltung-Experten verkürzen Zertifizierungszeiten unter REACH- und Lebensmittelkontakt-Vorschriften.

Europa Biokunststoffe Industrieführer

BASF

Eni S.p.eine. (Novamont)

FUTERRO

NatureWorks LLC

TotalEnergies (Gesamt Corbion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- April 2025: USEON und TotalEnergies Corbion haben sich zusammengetan, um die globale Kommerzialisierung und Entwicklung von EPLA-geformten Produkten voranzutreiben. Diese Produkte repräsentieren eine neue Welle nachhaltiger, hochleistungsfähiger Schaummaterialien, die aus Luminy PLA Biokunststoffe hergestellt werden.

- Januar 2024: Braskem und FKuR erweiterten ihre Vertriebsvereinbarung, um zusätzliche I'm Grün biobasierte EVA-Grad abzudecken. Der Schritt erweitert den europäischen Zugang zu flexiblen, leichten und chemikalienresistenten Harzen aus erneuerbaren Rohstoffen.

Europa Biokunststoffe Marktbericht Umfang

Biokunststoffe sind Materialien, die aus erneuerbaren Biomasse-Quellen stammen, wie Maisstärke, Stroh, Holzspäne, pflanzliche Fette und Öle, recycelte Lebensmittelabfälle usw. Der Markt ist basierend auf Produkttyp, Anwendung und Geografie segmentiert. Der Markt ist nach Produkttyp In biobasierte biologisch abbaubare und nicht-biologisch abbaubare segmentiert. Der Markt ist nach Anwendung In Flexibel Verpackung, starre Verpackung, Automobil- und Montagevorgänge, Landwirtschaft und Gartenbau, Bau, Textilien, Elektrik und Elektronik und andere Anwendungen segmentiert. Der Bericht deckt auch Größe und Prognosen für den europäischen Biokunststoffe Markt In 6 Ländern über wichtige Regionen ab. Die Marktdimensionierung und Prognosen für jedes Segment basieren auf Volumen (Kilotonnen).

| Biobasierte biologisch abbaubare | Stärkebasierte |

| Polylactinsäure (PLA) | |

| Polyhydroxyalkanoate (PHA) | |

| Polyester (PBS, PBAT, PCL) | |

| Andere biobasierte biologisch abbaubare | |

| Biobasierte nicht-biologisch abbaubare | Bio-Polyethylenterephthalat (PET) |

| Bio-Polyethylen | |

| Bio-Polyamide | |

| Bio-Polytrimethylenterephthalat | |

| Andere biobasierte nicht-biologisch abbaubare |

| Zuckerrohr / Zuckerrübe |

| Mais |

| Maniok und Kartoffel |

| Zellulose und Holzabfälle |

| Andere (Algen und mikrobielle Öle) |

| Extrusion |

| Spritzguss |

| Blasformen |

| 3D-Druck |

| Andere (Thermoformen usw.) |

| Flexible Verpackung |

| Starre Verpackung |

| Automobil- und Montagevorgänge |

| Landwirtschaft und Gartenbau |

| Bau |

| Textilien |

| Elektrik und Elektronik |

| Andere Anwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Niederlande |

| Spanien |

| Nordische Länder |

| Restliches Europa |

| Nach Typ | Biobasierte biologisch abbaubare | Stärkebasierte |

| Polylactinsäure (PLA) | ||

| Polyhydroxyalkanoate (PHA) | ||

| Polyester (PBS, PBAT, PCL) | ||

| Andere biobasierte biologisch abbaubare | ||

| Biobasierte nicht-biologisch abbaubare | Bio-Polyethylenterephthalat (PET) | |

| Bio-Polyethylen | ||

| Bio-Polyamide | ||

| Bio-Polytrimethylenterephthalat | ||

| Andere biobasierte nicht-biologisch abbaubare | ||

| Nach Rohstoff | Zuckerrohr / Zuckerrübe | |

| Mais | ||

| Maniok und Kartoffel | ||

| Zellulose und Holzabfälle | ||

| Andere (Algen und mikrobielle Öle) | ||

| Nach Verarbeitungstechnologie | Extrusion | |

| Spritzguss | ||

| Blasformen | ||

| 3D-Druck | ||

| Andere (Thermoformen usw.) | ||

| Nach Anwendung | Flexible Verpackung | |

| Starre Verpackung | ||

| Automobil- und Montagevorgänge | ||

| Landwirtschaft und Gartenbau | ||

| Bau | ||

| Textilien | ||

| Elektrik und Elektronik | ||

| Andere Anwendungen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Spanien | ||

| Nordische Länder | ||

| Restliches Europa | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß wird der Europa Biokunststoffe Markt im Jahr 2030 erwartet?

Die Europa Biokunststoffe Marktgröße wird voraussichtlich bis 2030 1,54 Millionen Tonnen erreichen.

Welches Land führt derzeit die Europa Biokunststoffe Industrie an?

Deutschland hält den führenden Marktanteil, unterstützt durch seine fortschrittliche Industrieinfrastruktur und starken politischen Rahmen.

Welches Biokunststoffe Segment wächst am schnellsten?

Biobasierte biologisch abbaubare zeigen die höchste prognostizierte CAGR und spiegeln die starke Nachfrage nach kompostierbaren Verpackungslösungen wider.

Wie wichtig ist Flexibel Verpackung für die Gesamtnachfrage?

Flexibel Verpackung stellt die größte Anwendung dar, macht etwa 43 % des aktuellen Volumens aus und liefert die stärkste Wachstumsdynamik.

Warum sind staatliche Beschaffungsrichtlinien bedeutsam für den Sektor?

Ausschreibungen des öffentlichen Sektors, die einen Mindest-Bio-Gehalt spezifizieren, bieten stabile Abnahme und senken das Investitionsrisiko für neue Produktionskapazitäten.

Seite zuletzt aktualisiert am: