Marktgröße für Kleinsatelliten in Europa

| Studienzeitraum | 2017 - 2029 | |

| Marktgröße (2024) | 3.99 Milliarden US-Dollar | |

| Marktgröße (2029) | 6.42 Milliarden US-Dollar | |

| Größter Anteil nach Orbitklasse | LÖWE | |

| CAGR (2024 - 2029) | 10.87 % | |

| Größter Anteil nach Land | Großbritannien | |

| Marktkonzentration | Hoch | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Kleinsatelliten in Europa

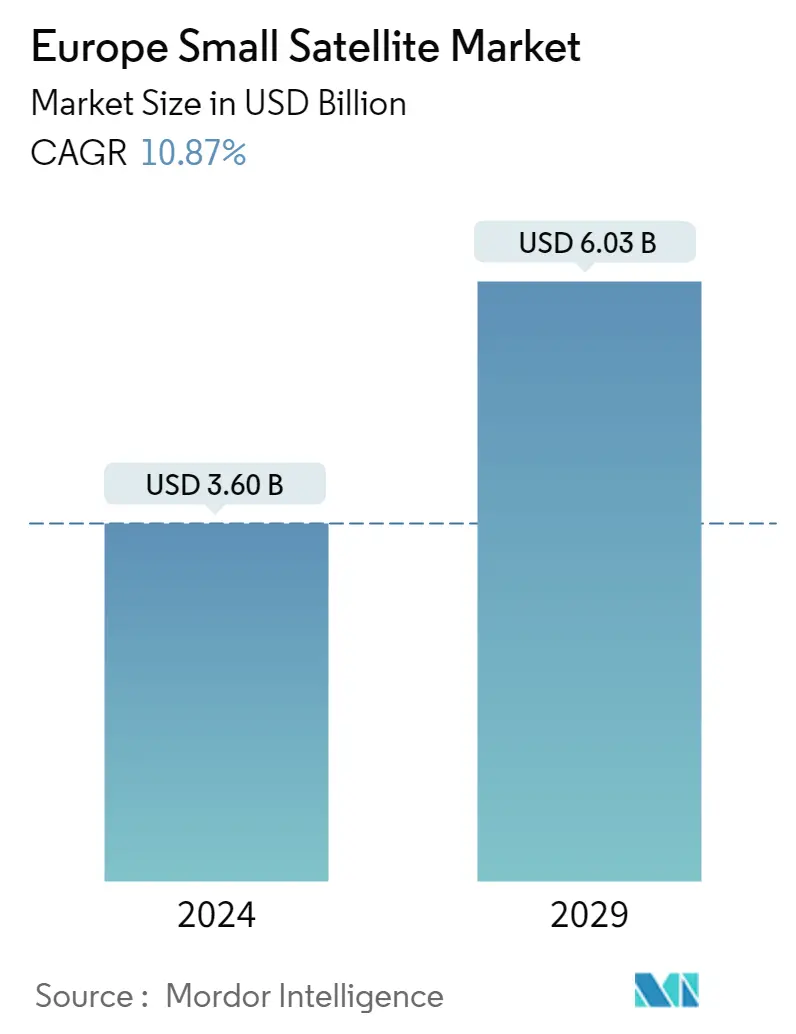

Die Größe des europäischen Kleinsatellitenmarktes wird im Jahr 2024 auf 3,60 Milliarden US-Dollar geschätzt und soll bis 2029 6,03 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 10,87 % im Prognosezeitraum (2024–2029) entspricht.

LEO-Satelliten haben im Jahr 2029 einen großen Marktanteil von 98,8 %

- Kleinsatelliten haben in den letzten Jahren die Raumfahrtindustrie revolutioniert, da sie einen kostengünstigen Zugang zum Weltraum für eine Vielzahl von Anwendungen ermöglicht haben, von der wissenschaftlichen Forschung bis hin zu kommerziellen und militärischen Anwendungen. Um das Potenzial von Kleinsatelliten voll auszuschöpfen, ist es wichtig, die verschiedenen Arten von Umlaufbahnen zu verstehen, in die sie gestartet werden können.

- Beispielsweise ist LEO die gebräuchlichste Umlaufbahn für Kleinsatelliten, da sie eine Reihe von Vorteilen bietet, wie z. B. die Bereitstellung einer Kommunikationsverbindung mit der Erde mit geringer Latenz und die ideale Lage für Anwendungen, die Echtzeit-Datenübertragungen erfordern, einschließlich Telekommunikation. Fernerkundung oder Erdbeobachtung. In der Region wurden im Zeitraum 2017–2022 insgesamt 504 Satelliten in LEO gestartet. Von diesen 531 Satelliten wurden fast 443 zu Kommunikationszwecken gestartet.

- Andererseits wird GEO hauptsächlich für Kommunikations- und Rundfunkanwendungen verwendet, da Satelliten in der GEO-Umlaufbahn vom Boden aus stationär erscheinen. Dies ermöglicht die kontinuierliche Abdeckung eines bestimmten Gebiets, beispielsweise eines Kontinents oder einer Meeresregion. In Europa haben Unternehmen wie Intelsat eine Konstellation kleiner Satelliten gestartet, um ihren Kunden Telekommunikationsdienste anzubieten.

- MEO ist eine weniger häufig genutzte Umlaufbahn für Kleinsatelliten. Es bietet einige einzigartige Vorteile, da die höhere Höhe von MEO einen größeren Abdeckungsbereich im Vergleich zu LEO ermöglicht, was für Anwendungen wie Technologiedemonstration und Navigation/GPS wichtig ist, die eine globale Abdeckung erfordern. Diese Fortschritte sollen bis 2029 zu einer Wachstumsrate von 88 % für dieses Segment führen und damit die Zahlen von 2023 übertreffen.

Markttrends für Kleinsatelliten in Europa

- Es wird erwartet, dass der Trend zu besserem Kraftstoffverbrauch und höherer Betriebseffizienz die Haupttreiber sein werden

Überblick über die europäische Kleinsatellitenindustrie

Der europäische Kleinsatellitenmarkt ist ziemlich konsolidiert, wobei die fünf größten Unternehmen 99,59 % ausmachen. Die Hauptakteure in diesem Markt sind Airbus SE, GomSpaceApS, OHB SE, SatRev und Thales (alphabetisch sortiert).

Europas Marktführer für Kleinsatelliten

Airbus SE

GomSpaceApS

OHB SE

SatRev

Thales

Other important companies include Alba Orbital, Astrocast, FOSSA Systems, Information Satellite Systems Reshetnev.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum europäischen Kleinsatellitenmarkt

- Juni 2022 Falcon 9 startet Globalstar FM15 vom Space Launch Complex 40 (SLC-40) an der Cape Canaveral Space Force Station in Florida in eine erdnahe Umlaufbahn.

- Januar 2022 SatRevolution startet zwei Satelliten STORK 3 und SteamSat 2. STORK 3 ist ein Nanosatellit zur Erdbildgebung.

- November 2021 FOSSA Systems arbeitet mit ienai SPACE für den Einsatz elektrischer Triebwerke in Picosatelliten zusammen.

Europa-Marktbericht für Kleinsatelliten – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

- 4.1 Satellitenmesse

- 4.2 Ausgaben für Raumfahrtprogramme

- 4.3 Gesetzlicher Rahmen

- 4.3.1 Frankreich

- 4.3.2 Deutschland

- 4.3.3 Russland

- 4.3.4 Großbritannien

- 4.4 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

- 5.1 Anwendung

- 5.1.1 Kommunikation

- 5.1.2 Erdbeobachtung

- 5.1.3 Navigation

- 5.1.4 Weltraumbeobachtung

- 5.1.5 Andere

- 5.2 Orbit-Klasse

- 5.2.1 GEO

- 5.2.2 LÖWE

- 5.2.3 MEINS

- 5.3 Endbenutzer

- 5.3.1 Kommerziell

- 5.3.2 Militär und Regierung

- 5.3.3 Andere

- 5.4 Antriebstechnik

- 5.4.1 Elektrisch

- 5.4.2 Auf Gasbasis

- 5.4.3 Flüssigen Brennstoff

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

- 6.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 6.4.1 Airbus SE

- 6.4.2 Alba Orbital

- 6.4.3 Astrocast

- 6.4.4 FOSSA Systems

- 6.4.5 GomSpaceApS

- 6.4.6 Information Satellite Systems Reshetnev

- 6.4.7 OHB SE

- 6.4.8 SatRev

- 6.4.9 Thales

7. WICHTIGE STRATEGISCHE FRAGEN FÜR SATELLITE-CEOS

8. ANHANG

- 8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porters Fünf-Kräfte-Framework

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Segmentierung der Kleinsatellitenindustrie in Europa

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und andere werden als Segmente nach Anwendung abgedeckt. GEO, LEO, MEO werden als Segmente von der Orbit-Klasse abgedeckt. Kommerziell, Militär und Regierung werden als Segmente vom Endbenutzer abgedeckt. Elektro-, Gas- und Flüssigbrennstoff werden als Segmente von Propulsion Tech abgedeckt.

- Kleinsatelliten haben in den letzten Jahren die Raumfahrtindustrie revolutioniert, da sie einen kostengünstigen Zugang zum Weltraum für eine Vielzahl von Anwendungen ermöglicht haben, von der wissenschaftlichen Forschung bis hin zu kommerziellen und militärischen Anwendungen. Um das Potenzial von Kleinsatelliten voll auszuschöpfen, ist es wichtig, die verschiedenen Arten von Umlaufbahnen zu verstehen, in die sie gestartet werden können.

- Beispielsweise ist LEO die gebräuchlichste Umlaufbahn für Kleinsatelliten, da sie eine Reihe von Vorteilen bietet, wie z. B. die Bereitstellung einer Kommunikationsverbindung mit der Erde mit geringer Latenz und die ideale Lage für Anwendungen, die Echtzeit-Datenübertragungen erfordern, einschließlich Telekommunikation. Fernerkundung oder Erdbeobachtung. In der Region wurden im Zeitraum 2017–2022 insgesamt 504 Satelliten in LEO gestartet. Von diesen 531 Satelliten wurden fast 443 zu Kommunikationszwecken gestartet.

- Andererseits wird GEO hauptsächlich für Kommunikations- und Rundfunkanwendungen verwendet, da Satelliten in der GEO-Umlaufbahn vom Boden aus stationär erscheinen. Dies ermöglicht die kontinuierliche Abdeckung eines bestimmten Gebiets, beispielsweise eines Kontinents oder einer Meeresregion. In Europa haben Unternehmen wie Intelsat eine Konstellation kleiner Satelliten gestartet, um ihren Kunden Telekommunikationsdienste anzubieten.

- MEO ist eine weniger häufig genutzte Umlaufbahn für Kleinsatelliten. Es bietet einige einzigartige Vorteile, da die höhere Höhe von MEO einen größeren Abdeckungsbereich im Vergleich zu LEO ermöglicht, was für Anwendungen wie Technologiedemonstration und Navigation/GPS wichtig ist, die eine globale Abdeckung erfordern. Diese Fortschritte sollen bis 2029 zu einer Wachstumsrate von 88 % für dieses Segment führen und damit die Zahlen von 2023 übertreffen.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Andere |

| GEO |

| LÖWE |

| MEINS |

| Kommerziell |

| Militär und Regierung |

| Andere |

| Elektrisch |

| Auf Gasbasis |

| Flüssigen Brennstoff |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Andere | |

| Orbit-Klasse | GEO |

| LÖWE | |

| MEINS | |

| Endbenutzer | Kommerziell |

| Militär und Regierung | |

| Andere | |

| Antriebstechnik | Elektrisch |

| Auf Gasbasis | |

| Flüssigen Brennstoff |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und andere eingeteilt. Bei den aufgeführten Zwecken handelt es sich um die vom Satellitenbetreiber selbst gemeldeten Zwecke.

- Endbenutzer - Die Hauptnutzer oder Endnutzer des Satelliten werden als zivile (akademische, Amateur-), kommerzielle, staatliche (meteorologische, wissenschaftliche usw.) und militärische Zwecke beschrieben. Satelliten können sowohl für kommerzielle als auch für militärische Zwecke vielseitig genutzt werden.

- MTOW der Trägerrakete - Das MTOW (maximales Startgewicht) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbit-Klasse - Die Satellitenumlaufbahnen sind in drei große Klassen unterteilt GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen weisen Apogäume und Perigäume auf, die sich erheblich voneinander unterscheiden, und kategorisieren Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher als elliptisch.

- Antriebstechnik - In diesem Segment werden verschiedene Arten von Satellitenantriebssystemen in elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme eingeteilt.

- Satellitenmesse - In diesem Segment werden verschiedene Arten von Satellitenantriebssystemen in elektrische, flüssigkeitsbasierte und gasbasierte Antriebssysteme eingeteilt.

- Satelliten-Subsystem - In diesem Segment sind alle Komponenten und Subsysteme enthalten, darunter Treibstoffe, Busse, Solarpaneele und andere Hardware von Satelliten.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Es wurden Marktgrößenschätzungen für die historischen und prognostizierten Jahre in Bezug auf Umsatz und Volumen bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.