Marktgröße für erneuerbare Flugkraftstoffe in Europa

| Studienzeitraum | 2021 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2021 - 2022 |

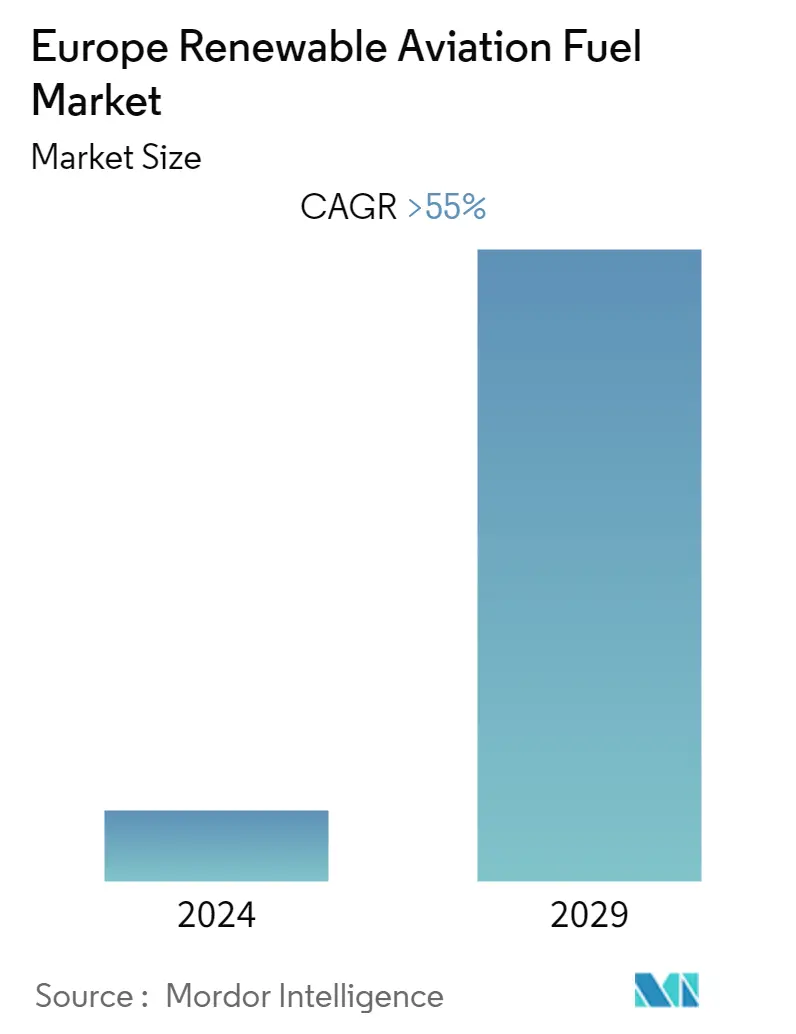

| CAGR | > 55.00 % |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für erneuerbare Flugkraftstoffe in Europa

Der Markt für erneuerbaren Flugkraftstoff in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von über 55 % wachsen.

COVID-19 wirkte sich im Jahr 2020 negativ auf den Markt aus. Derzeit hat der Markt das Niveau vor der Pandemie erreicht.

- Unterstützende Regierungsmaßnahmen wie die Einführung des Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) durch die ICAO (Internationale Zivilluftfahrt-Organisation) dürften den Markt ankurbeln. Darüber hinaus dürften potenzielle wirtschaftliche Vorteile zusammen mit dem langfristigen Wachstum der Luftfahrtindustrie, wie z. B. die steigende Zahl von Flugpassagieren aufgrund günstigerer Flugpreise und stärkere wirtschaftliche Bedingungen mit steigendem verfügbaren Einkommen, die maßgeblichen Faktoren sein, die die Entwicklung vorantreiben werden den Markt im Prognosezeitraum.

- Andererseits wird erwartet, dass die hohen Kosten erneuerbarer Flugkraftstoffe das Marktwachstum behindern.

- Zunehmende Bedenken hinsichtlich der Emissionen der Luftfahrtindustrie und staatliche Initiativen in entwickelten Volkswirtschaften zur Reduzierung der Emissionen von Fluggesellschaften dürften in Zukunft erhebliche Chancen für erneuerbaren Flugkraftstoff bieten.

- Aufgrund der Luftfahrtinitiativen der Regierung zur Entwicklung von SAF (Sustainable Aviation Fuel) wird Deutschland im Prognosezeitraum voraussichtlich eine erhebliche Nachfrage verzeichnen.

Markttrends für erneuerbare Flugkraftstoffe in Europa

Der kommerzielle Sektor soll das größte Segment sein

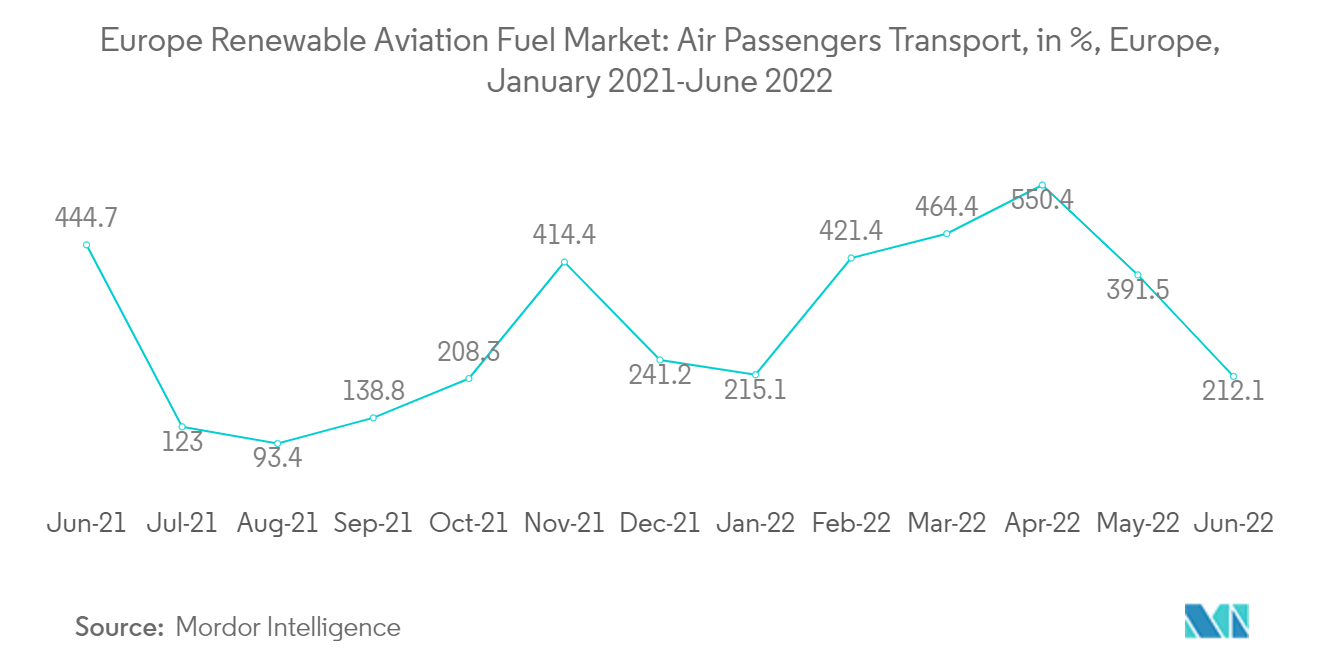

- Im ersten Halbjahr 2022 beförderte der Fluggastverkehr in der Europäischen Union (EU) mehr als 338 Millionen Flugpassagiere. Auf Länder wie das Vereinigte Königreich, Deutschland, Spanien, Frankreich und Italien entfiel im Jahr 2021 ein Großteil der Flugpassagiere.

- Aufgrund des Anstiegs des Fluggastverkehrs im Jahr 2021 gelten die Treibhausgasemissionen des Luftverkehrssektors der Region als eine der am schnellsten wachsenden Emissionsquellen, die zum Klimawandel beitragen. Im Jahr 2021 ist Europa eine der führenden Regionen in der Biokraftstoff-Produktionstechnologie und verfügt über eine beträchtliche Anzahl von Produktionsanlagen in Betrieb. Die Produktionskapazität für biobasierten Flugkraftstoff in der Region hängt von einer kleinen Anzahl von Anlagen ab, die ein maximales Produktionspotenzial von etwa 2,3 Millionen Tonnen pro Jahr ermöglichen.

- Die Europäische Kommission (EC) startete 2011 in Abstimmung mit Airbus, führenden europäischen Fluggesellschaften wie Lufthansa, Air France und British Airways sowie wichtigen Herstellern von Biokraftstoffen wie Neste und Biomass Technology Group eine Initiative namens European Advanced Biokraftstoff-Flugweg, um die Kommerzialisierung von Flug-Biokraftstoffen in Europa zu beschleunigen.

- Ab 2021 konzentriert sich die Branche hauptsächlich auf die Reduzierung des Gesamtkraftstoffverbrauchs und die Verbesserung der Kraftstoffeffizienz. Eine weitere Reduzierung der Treibhausgasemissionen, insbesondere angesichts neuer Vorschriften, dürfte jedoch in den nächsten Jahren erfolgen und die Branche voraussichtlich beim nächsten Schritt voranbringen, nämlich der Einführung erneuerbarer Flugzeugtreibstoffe.

- Um den zunehmenden Bedenken hinsichtlich der steigenden Emissionen im Luftverkehr Rechnung zu tragen, hat die IATA alle wichtigen Akteure der Branche aufgefordert, an der Entwicklung nachhaltiger Lösungen zu arbeiten, was dazu geführt hat, dass erneuerbarer Flugzeugtreibstoff als eine der vielversprechendsten Strategien zur Reduzierung der Treibhausgasemissionen identifiziert wurde. Dies hat Unternehmen wie Nestlé den Weg geebnet, eine immer bedeutendere Rolle im Luftfahrtsektor zu erlangen.

- Im Januar 2022 gaben ExxonMobil und Neste eine Liefervereinbarung für den kommerziellen Vertrieb von Neste MY Sustainable Aviation Fuel an den größten Flughäfen Frankreichs bekannt. Der Neste MY Sustainable Aviation Fuel wird aus nachhaltig gewonnenen, zu 100 % erneuerbaren Abfall- und Rückstandsrohstoffen wie Altspeiseöl und tierischen Fettabfällen hergestellt. Bei 100 %iger Konzentration ergibt sich ein Einsatz von Sustainable Aviation Fuel von bis zu 80 % % geringere Treibhausgasemissionen im Vergleich zur Verwendung von fossilem Flugtreibstoff. Dieser Schritt erfolgt, um dem von der französischen Regierung mit Wirkung zum 1. Januar 2022 eingeführten 1 %-SAF-Mandat nachzukommen

- Basierend auf den oben genannten Faktoren wird daher erwartet, dass der kommerzielle Sektor im Prognosezeitraum den europäischen Markt für erneuerbare Flugkraftstoffe antreiben wird.

Deutschland verzeichnet große Nachfrage

- Die 2011 gegründete Luftfahrtinitiative für Erneuerbare Energien in Deutschland (AIREG) hat sich zum Ziel gesetzt, die Forschung, Produktion und Nutzung nachhaltiger Flugkraftstoffe im Land zu fördern. Zu den Mitgliedern der AIREG zählen Universitäten, Forschungseinrichtungen, Anlagenhersteller und -betreiber, Mineralölunternehmen, Motoren- und Flugzeughersteller, Flughäfen und Fluggesellschaften.

- Es wird erwartet, dass der Einsatz nachhaltiger Flugkraftstoffe in Deutschland enorm sein wird, und daher hat sich die AIREG das Ziel gesetzt, bis 2025 einen Beimischungsanteil von 10 % für die SAF-Implementierung zu erreichen.

- Im Dezember 2021 gab British Airways bekannt, dass sie mit der Phillips 66 Company eine mehrjährige Vereinbarung über die Lieferung von nachhaltigem Flugtreibstoff an die Fluggesellschaften bis 2022 unterzeichnet hat. Die Initiative steht im Einklang mit dem Ziel des Flugzeugbetreibers, bis 2022 CO2-freie Emissionen zu erreichen.

- Im Jahr 2021 ist Europa eine der führenden Regionen in Bezug auf Biokraftstoffproduktionstechnologien und verfügt über eine beträchtliche Anzahl von Produktionsanlagen in Betrieb. Die Produktionskapazität für biobasierten Flugkraftstoff in der Region hängt von einer kleinen Anzahl von Anlagen ab, die ein maximales Produktionspotenzial von etwa 2,3 Millionen Tonnen pro Jahr ermöglichen.

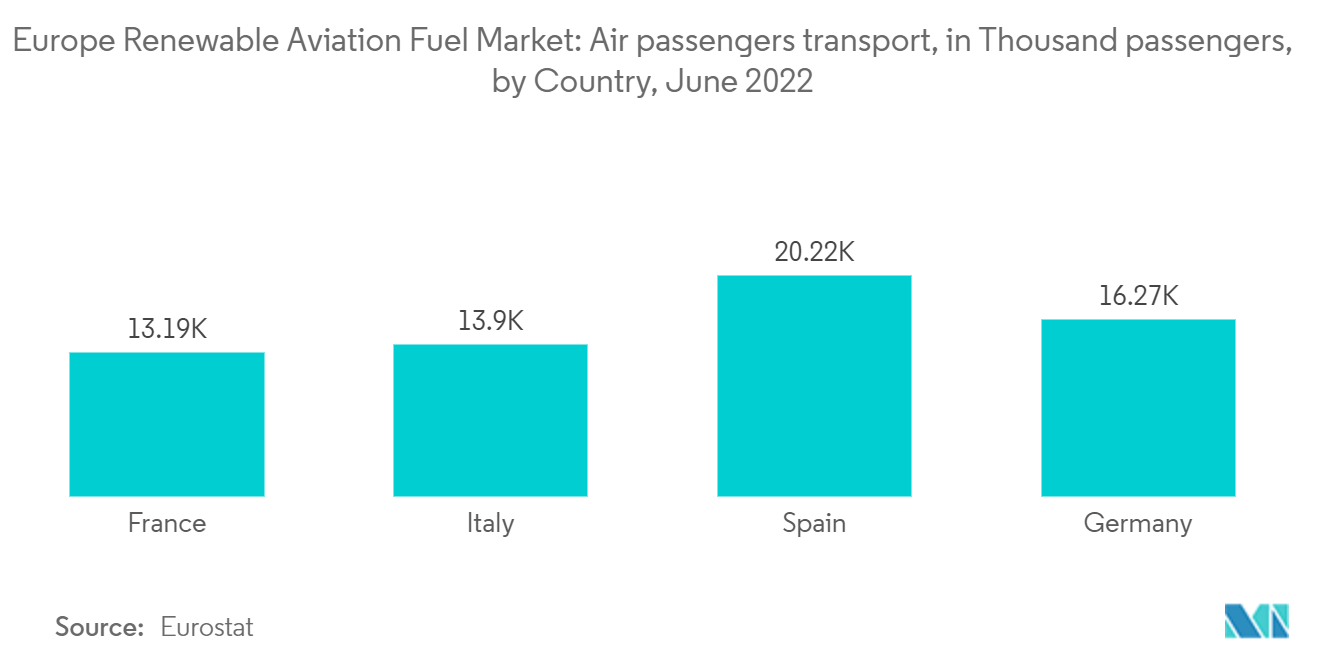

- Im Juni 2022 beförderte Deutschland 16265 Tausend Passagiere. Im Vergleich zum Juni 2021 gibt es einen Anstieg von 2,14 % mit 5.165.000 beförderten Passagieren.

- Aufgrund der oben genannten Faktoren wird daher für Deutschland im Prognosezeitraum eine erhebliche Nachfrage auf dem Markt für erneuerbare Flugkraftstoffe erwartet.

Überblick über die Branche für erneuerbare Flugkraftstoffe in Europa

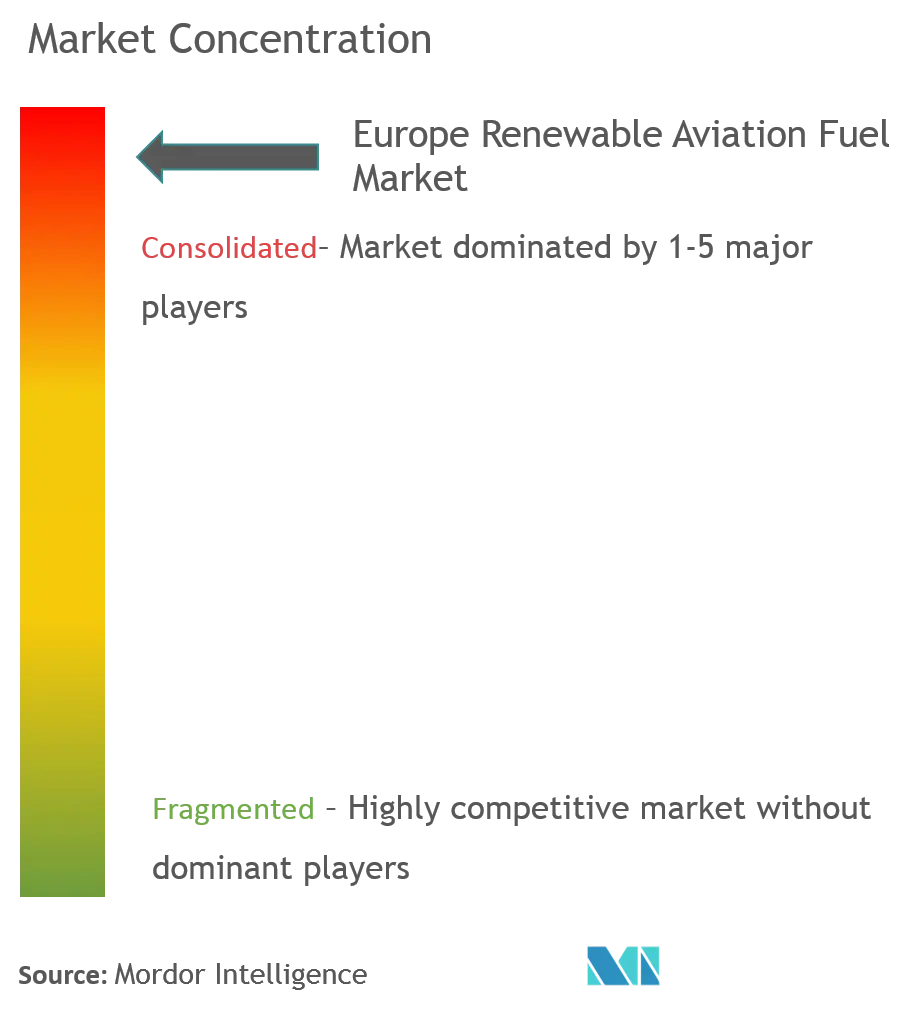

Der europäische Markt für erneuerbare Flugkraftstoffe ist konsolidiert. Zu den Hauptakteuren (nicht in bestimmter Reihenfolge) gehören Total Energies SA, Neste Oyj, Honeywell International Inc., Swedish Biofuels AB und Fulcrum BioEnergy Inc.

Europas Marktführer für erneuerbare Flugkraftstoffe

-

Total SA

-

Neste Oyj

-

Honeywell International Inc.

-

Swedish Biofuels AB

-

Fulcrum BioEnergy Inc.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum europäischen Markt für erneuerbare Flugkraftstoffe

- Dezember 2022 TotalEnergies unterzeichnet eine Absichtserklärung zur Lieferung von mehr als einer Million Kubikmetern/800.000 Tonnen nachhaltigem Flugtreibstoff an die Fluggesellschaften der Air France-KLM-Gruppe in den zehn Jahren von 2023 bis 2033.

- Januar 2022 Cepsa unterzeichnet eine Vereinbarung mit Iberia und Iberia Express über die Entwicklung und Produktion von nachhaltigem Flugtreibstoff in großem Maßstab. Die Vereinbarung sieht die SAF-Produktion aus Abfällen, recycelten Ölen und pflanzlichen Biorohstoffen der zweiten Generation vor.

Europa-Marktbericht für erneuerbare Flugkraftstoffe – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Umfang der Studie

1.2 Marktdefinition

1.3 Studienannahmen

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTÜBERSICHT

4.1 Einführung

4.2 Marktgröße und Nachfrageprognose in Milliarden US-Dollar bis 2027

4.3 Aktuelle Trends und Entwicklungen

4.4 Regierungsrichtlinien und -vorschriften

4.5 Marktdynamik

4.5.1 Treiber

4.5.2 Einschränkungen

4.6 Supply-Chain-Analyse

4.7 Porters Fünf-Kräfte-Analyse

4.7.1 Verhandlungsmacht der Lieferanten

4.7.2 Verhandlungsmacht der Verbraucher

4.7.3 Bedrohung durch neue Marktteilnehmer

4.7.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.7.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

5.1 Technologie

5.1.1 Fischer-Tropsch (FT)

5.1.2 Hydroverarbeitete Ester und Fettsäuren (HEFA)

5.1.3 Synthetisierte Isoparaffine (SIP) und Alkohol-zu-Jet (AJT)

5.2 Anwendung

5.2.1 Kommerziell

5.2.2 Verteidigung

5.3 Erdkunde

5.3.1 Deutschland

5.3.2 Frankreich

5.3.3 Großbritannien

5.3.4 Rest von Europa

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Von führenden Spielern übernommene Strategien

6.3 Firmenprofile

6.3.1 Total Energies SA

6.3.2 Neste Oyj

6.3.3 Swedish Biofuels AB

6.3.4 Honeywell International Inc.

6.3.5 Gevo Inc.

6.3.6 Fulcrum BioEnergy Inc.

6.3.7 LanzaTech Inc.

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der erneuerbaren Flugkraftstoffindustrie in Europa

Der im Bericht untersuchte Markt für erneuerbare Flugtreibstoffe (RAF) umfasst die Produktion von erneuerbarem Flugtreibstoff. RAF wird durch Mischen von herkömmlichem Kerosin mit erneuerbarem Kohlenwasserstoff hergestellt. RAFs werden mithilfe von Technologien hergestellt, die von der American Society for Testing and Materials (ASTM) zur Reduzierung von Emissionen im Luftfahrtsektor zertifiziert sind.

Der europäische Markt für erneuerbare Flugkraftstoffe ist nach Technologie, Anwendung und Geografie segmentiert. Technisch gesehen ist der Markt in Fischer-Tropsch (FT), hydroverarbeitete Ester und Fettsäuren (HEFA) sowie synthetisierte Isoparaffinsäure (SIP) und Alkohol-zu-Jet (AJT) unterteilt. Je nach Anwendung ist der Markt in kommerzielle und Verteidigungsbereiche unterteilt. Der Bericht behandelt auch die Marktgröße und Prognosen für den europäischen Markt für erneuerbare Flugkraftstoffe in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Milliarden US-Dollar) erstellt.

| Technologie | ||

| ||

| ||

|

| Anwendung | ||

| ||

|

| Erdkunde | ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur europäischen Marktforschung für erneuerbare Flugkraftstoffe

Wie groß ist der europäische Markt für erneuerbare Flugkraftstoffe derzeit?

Der europäische Markt für erneuerbare Flugkraftstoffe wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von mehr als 55 % verzeichnen.

Wer sind die Hauptakteure auf dem europäischen Markt für erneuerbare Flugkraftstoffe?

Total SA, Neste Oyj, Honeywell International Inc., Swedish Biofuels AB, Fulcrum BioEnergy Inc. sind die größten Unternehmen, die auf dem europäischen Markt für erneuerbare Flugkraftstoffe tätig sind.

Welche Jahre deckt dieser europäische Markt für erneuerbare Flugkraftstoffe ab?

Der Bericht deckt die historische Marktgröße des europäischen Marktes für erneuerbare Flugkraftstoffe für die Jahre 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des europäischen Marktes für erneuerbare Flugkraftstoffe für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht über erneuerbare Flugkraftstoffe in Europa

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von erneuerbarem Flugkraftstoff in Europa im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse erneuerbarer Flugkraftstoffe für Europa umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Erneuerbarer Flugkraftstoff für Europa Schnappschüsse melden