Marktgröße für Polyethylenterephthalat (PET) in Europa

| Studienzeitraum | 2017 - 2029 | |

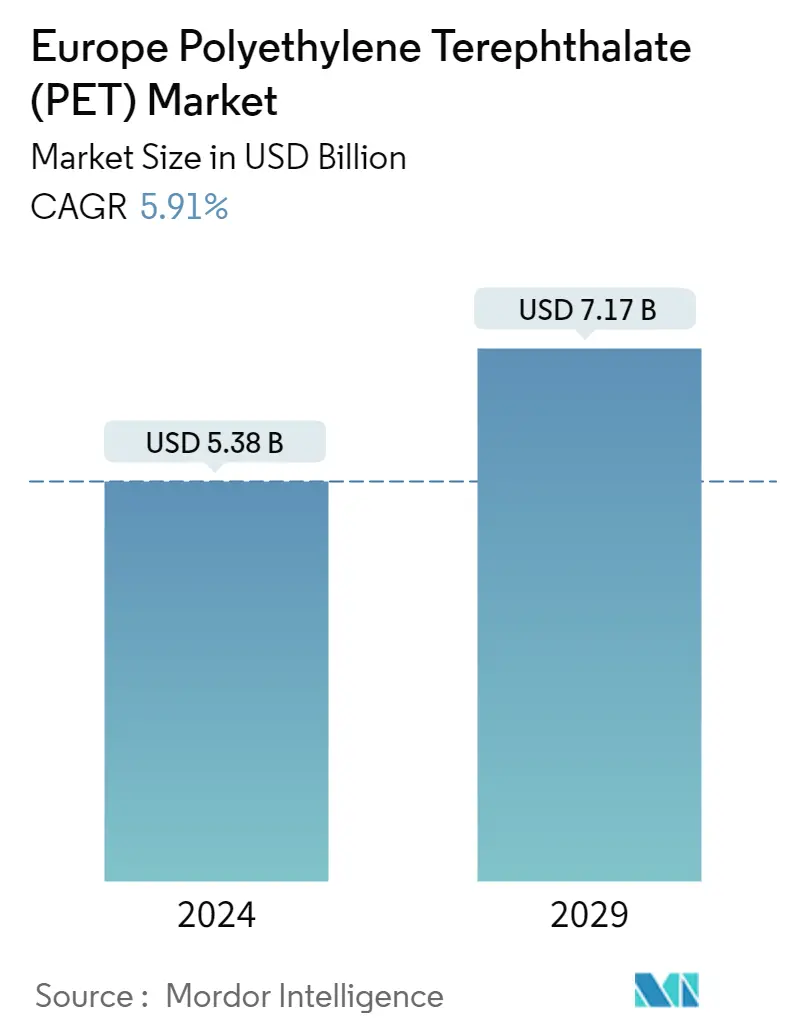

| Marktgröße (2024) | 5.38 Milliarden | |

| Marktgröße (2029) | 7.17 Milliarden | |

| Größter Anteil nach Endnutzerbranche | Verpackung | |

| CAGR (2024 - 2029) | 5.91 % | |

| Größter Anteil nach Land | Russland | |

| Marktkonzentration | Hoch | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Polyethylenterephthalat (PET) in Europa

Die Größe des europäischen Marktes für Polyethylenterephthalat wird im Jahr 2024 auf 5,38 Milliarden US-Dollar geschätzt und soll bis 2029 7,17 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,91 % im Prognosezeitraum (2024–2029) entspricht.

Der Verpackungssektor wird in den kommenden Jahren den Markt dominieren

- PET hat ein breites Anwendungsspektrum im Verpackungs- und Elektro- und Elektronikbereich, wo es zum Verpacken von Lebensmitteln und Getränken, insbesondere von Erfrischungsgetränken und Wasser in Convenience-Größen, sowie in Spulenformen, elektrischen Kapselungen, elektrischen Geräten, Magnetspulen usw. verwendet wird intelligente Zähler. Im Jahr 2022 machte PET-Harz etwa 22 % des europäischen Gesamtumsatzes auf dem Markt für technische Kunststoffe aus.

- Die Verpackungsindustrie ist der größte Endverbraucher von PET-Harz in der Region. Faktoren wie steigende Bevölkerungszahlen, steigende Einkommensniveaus und veränderte Lebensstile fördern das Wachstum der Kunststoffverpackungsindustrie. Wachsende Endverbrauchersegmente wie FMCG, Lebensmittel und Getränke, Pharmazeutika und andere Segmente treiben die Nachfrage nach Kunststoffverpackungen an. Die Produktion von Kunststoffverpackungen in Europa soll von 31,4 Tonnen im Jahr 2023 auf etwa 39,8 Tonnen im Jahr 2029 steigen. Der E-Commerce-Sektor in der Region wird im Jahr 2027 voraussichtlich einen Umsatz von etwa 1040,0 Milliarden US-Dollar erreichen, gegenüber 712,6 Milliarden US-Dollar im Jahr 2023 Folglich wird erwartet, dass die wachsende Nachfrage aus der Verpackungsindustrie die Nachfrage nach PET-Harz im Prognosezeitraum ankurbeln wird.

- Die Elektro- und Elektronikindustrie ist mit einem wertmäßigen CAGR von 6,69 % im Prognosezeitraum die am schnellsten wachsende Branche für PET-Harz in der Region. Der Umsatz der Region aus der Elektro- und Elektronikproduktion wird voraussichtlich von 808,9 Milliarden US-Dollar im Jahr 2023 auf 1140,7 Milliarden US-Dollar im Jahr 2027 steigen. Die Unterhaltungselektronik in der Region wird im Jahr 2027 voraussichtlich einen Umsatz von rund 225,9 Milliarden US-Dollar erreichen, gegenüber 210,9 Milliarden US-Dollar im Jahr 2023 Daher wird erwartet, dass die wachsende Elektro- und Elektronikproduktion in der Region die Nachfrage nach PET-Harz in Zukunft ankurbeln wird.

_Consumed_by_end_user_industry__USD__Europe__2017_-_2029.svg)

Russland bleibt im Prognosezeitraum der dominierende Marktteilnehmer

- Polyethylenterephthalat (PET) hat ein breites Anwendungsspektrum in der Verpackungs- sowie der Elektro- und Elektronikindustrie, beispielsweise für die Verpackung von Lebensmitteln und Getränken, insbesondere Softdrinks in Convenience-Größe, Säften, Wasser und Spulenformen, elektrische Verkapselungen, elektrische Geräte, Magnetspulen, und Smart Meter. Auf das europäische Segment entfielen im Jahr 2022 wertmäßig 23 % des weltweiten PET-Harzverbrauchs.

- Russland ist der größte und am schnellsten wachsende Verbraucher von PET-Harz in Europa und wird im Prognosezeitraum (2023–2029) voraussichtlich eine jährliche Wachstumsrate von 6,53 % nach Wert verzeichnen. Flexible Kunststoffverpackungen verzeichneten im Land aufgrund ihrer Haltbarkeit, ihres geringen Gewichts, ihrer Kosteneffizienz und ihrer einfachen Handhabung ein erhebliches Wachstum. Die Produktion von Kunststoffverpackungen im Land soll im Jahr 2029 8,19 Millionen Tonnen erreichen, verglichen mit 6,29 Millionen Tonnen im Jahr 2023. Der E-Commerce-Markt des Landes wird im Jahr 2027 voraussichtlich 67,73 Milliarden US-Dollar erreichen, verglichen mit 40,92 Milliarden US-Dollar im Jahr 2023. Das Wachstum der russischen Verpackungsindustrie dürfte die Nachfrage nach PET-Harz im Prognosezeitraum ankurbeln.

- Deutschland ist aufgrund seiner wachsenden Verpackungs-, Elektro- und Elektronikindustrie sowie der Industriemaschinenindustrie der zweitgrößte Verbraucher von PET-Harz in der europäischen Region. Die Vorliebe für verarbeitete und verpackte Lebensmittel hat den Markt für Lebensmittelverpackungen im Land aufgrund der sich schnell entwickelnden Lebensstile und des Wirtschaftswachstums vorangetrieben. Deutschlands Kunststoffverpackungsproduktion machte im Jahr 2022 rund 14,9 % der europäischen Gesamtproduktion aus. Das Land verfügt außerdem über einen der größten E-Commerce-Märkte in Europa, der im Jahr 2027 voraussichtlich rund 211,2 Milliarden US-Dollar erreichen wird, von 147,6 Milliarden US-Dollar im Jahr 2023. Die steigenden Verpackungen Es wird erwartet, dass die Industrie im Prognosezeitraum die Nachfrage nach PET-Harzen ankurbeln wird.

Markttrends für Polyethylenterephthalat (PET) in Europa

- Nachfrage nach Verkehrs- und Militärflugzeugen, um das Wachstum der Komponentenproduktion voranzutreiben

- Elektrofahrzeuge sollen das Wachstum der Automobilproduktion fördern

- Richtlinien und Initiativen der EU-Regierung zur Förderung der Bauindustrie

- E-Commerce und flexible Verpackungen sollen den Markt für Kunststoffverpackungen ankurbeln

- Europa bleibt wichtiger Exporteur von PET im Welthandel

- Die Rohölpreise werden sich im Prognosezeitraum auf den PET-Harzpreis auswirken

- Flaschen werden auch in den kommenden Jahren dominant bleiben

- Gemäß der Verpackungs- und Verpackungsabfallrichtlinie der EU müssen PET-Trinkflaschen bis 2025 mindestens 25 % recycelten Kunststoff enthalten

Überblick über die europäische Polyethylenterephthalat (PET)-Industrie

Der europäische Markt für Polyethylenterephthalat (PET) ist ziemlich konsolidiert, wobei die fünf führenden Unternehmen 69,78 % ausmachen. Die Hauptakteure in diesem Markt sind Equipolymers, Indorama Ventures Public Company Limited, JBF Industries Ltd, NEO GROUP und SIBUR Holding PJSC (alphabetisch sortiert).

Europas Marktführer für Polyethylenterephthalat (PET).

Equipolymers

Indorama Ventures Public Company Limited

JBF Industries Ltd

NEO GROUP

SIBUR Holding PJSC

Market/1696943815398_EuropePolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include Alfa S.A.B. de C.V., Meltem Kimya, Novapet, Polyplex, Tatneft.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Polyethylenterephthalat (PET) in Europa

- November 2022 NOVAPET, SA bringt mit Novapet SPRIT B21 ultradünnwandige PET-Becher mit 30 % recyceltem PET auf den Markt.

- September 2022 SIBUR startet die Produktion von PET-Granulat aus recycelten Rohstoffen. Das neue Produkt, Vivilen rPET-Granulat, enthält bis zu 25–30 % recycelte Polymere und wird nun bei POLIEF hergestellt.

- Juni 2022 Alpek übernimmt OCTAL, was die PET-Harzkapazität von Alpek um 576.000 Tonnen erhöht und so dazu beiträgt, die gestiegene Nachfrage der Kunden zu befriedigen.

Europa-Marktbericht für Polyethylenterephthalat (PET) – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

- 4.1 Endbenutzertrends

- 4.1.1 Luft- und Raumfahrt

- 4.1.2 Automobil

- 4.1.3 Bauwesen und Konstruktion

- 4.1.4 Elektrik und Elektronik

- 4.1.5 Verpackung

- 4.2 Import- und Exporttrends

- 4.2.1 Handel mit Polyethylenterephthalat (PET).

- 4.3 Preistrends

- 4.4 Formtrends

- 4.5 Recycling-Übersicht

- 4.5.1 Trends beim Recycling von Polyethylenterephthalat (PET).

- 4.6 Gesetzlicher Rahmen

- 4.6.1 EU

- 4.6.2 Frankreich

- 4.6.3 Deutschland

- 4.6.4 Italien

- 4.6.5 Russland

- 4.6.6 Großbritannien

- 4.7 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

- 5.1 Endverbraucherindustrie

- 5.1.1 Automobil

- 5.1.2 Bauwesen und Konstruktion

- 5.1.3 Elektrik und Elektronik

- 5.1.4 Industrie und Maschinen

- 5.1.5 Verpackung

- 5.1.6 Andere Endverbraucherbranchen

- 5.2 Land

- 5.2.1 Frankreich

- 5.2.2 Deutschland

- 5.2.3 Italien

- 5.2.4 Russland

- 5.2.5 Großbritannien

- 5.2.6 Rest von Europa

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

- 6.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 6.4.1 Alfa S.A.B. de C.V.

- 6.4.2 Equipolymers

- 6.4.3 Indorama Ventures Public Company Limited

- 6.4.4 JBF Industries Ltd

- 6.4.5 Meltem Kimya

- 6.4.6 NEO GROUP

- 6.4.7 Novapet

- 6.4.8 Polyplex

- 6.4.9 SIBUR Holding PJSC

- 6.4.10 Tatneft

7. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

8. ANHANG

- 8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Branchensegmentierung für Polyethylenterephthalat (PET) in Europa

Automobil, Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau sowie Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Frankreich, Deutschland, Italien, Russland und das Vereinigte Königreich werden als Segmente nach Ländern abgedeckt.

- PET hat ein breites Anwendungsspektrum im Verpackungs- und Elektro- und Elektronikbereich, wo es zum Verpacken von Lebensmitteln und Getränken, insbesondere von Erfrischungsgetränken und Wasser in Convenience-Größen, sowie in Spulenformen, elektrischen Kapselungen, elektrischen Geräten, Magnetspulen usw. verwendet wird intelligente Zähler. Im Jahr 2022 machte PET-Harz etwa 22 % des europäischen Gesamtumsatzes auf dem Markt für technische Kunststoffe aus.

- Die Verpackungsindustrie ist der größte Endverbraucher von PET-Harz in der Region. Faktoren wie steigende Bevölkerungszahlen, steigende Einkommensniveaus und veränderte Lebensstile fördern das Wachstum der Kunststoffverpackungsindustrie. Wachsende Endverbrauchersegmente wie FMCG, Lebensmittel und Getränke, Pharmazeutika und andere Segmente treiben die Nachfrage nach Kunststoffverpackungen an. Die Produktion von Kunststoffverpackungen in Europa soll von 31,4 Tonnen im Jahr 2023 auf etwa 39,8 Tonnen im Jahr 2029 steigen. Der E-Commerce-Sektor in der Region wird im Jahr 2027 voraussichtlich einen Umsatz von etwa 1040,0 Milliarden US-Dollar erreichen, gegenüber 712,6 Milliarden US-Dollar im Jahr 2023 Folglich wird erwartet, dass die wachsende Nachfrage aus der Verpackungsindustrie die Nachfrage nach PET-Harz im Prognosezeitraum ankurbeln wird.

- Die Elektro- und Elektronikindustrie ist mit einem wertmäßigen CAGR von 6,69 % im Prognosezeitraum die am schnellsten wachsende Branche für PET-Harz in der Region. Der Umsatz der Region aus der Elektro- und Elektronikproduktion wird voraussichtlich von 808,9 Milliarden US-Dollar im Jahr 2023 auf 1140,7 Milliarden US-Dollar im Jahr 2027 steigen. Die Unterhaltungselektronik in der Region wird im Jahr 2027 voraussichtlich einen Umsatz von rund 225,9 Milliarden US-Dollar erreichen, gegenüber 210,9 Milliarden US-Dollar im Jahr 2023 Daher wird erwartet, dass die wachsende Elektro- und Elektronikproduktion in der Region die Nachfrage nach PET-Harz in Zukunft ankurbeln wird.

| Automobil |

| Bauwesen und Konstruktion |

| Elektrik und Elektronik |

| Industrie und Maschinen |

| Verpackung |

| Andere Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Großbritannien |

| Rest von Europa |

| Endverbraucherindustrie | Automobil |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinen | |

| Verpackung | |

| Andere Endverbraucherbranchen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Großbritannien | |

| Rest von Europa |

Marktdefinition

- Endverbraucherindustrie - Baugewerbe, Verpackung, Automobil, Industriemaschinen, Elektrotechnik und Elektronik und andere sind die Endverbraucherbranchen, die im Polyethylenterephthalat-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie werden reines Polyethylenterephthalatharz in Primärformen wie Flüssigkeit, Pulver, Pellet usw. berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen