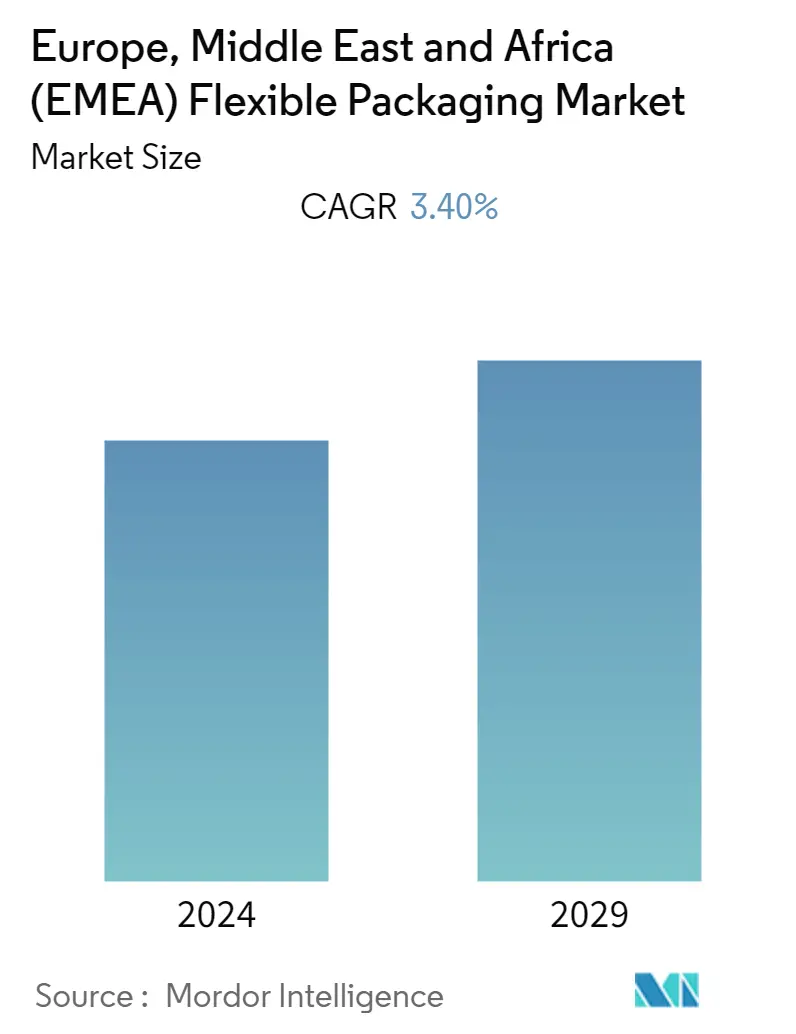

Marktgröße für flexible Verpackungen in der EMEA-Region

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | 3.40 % |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

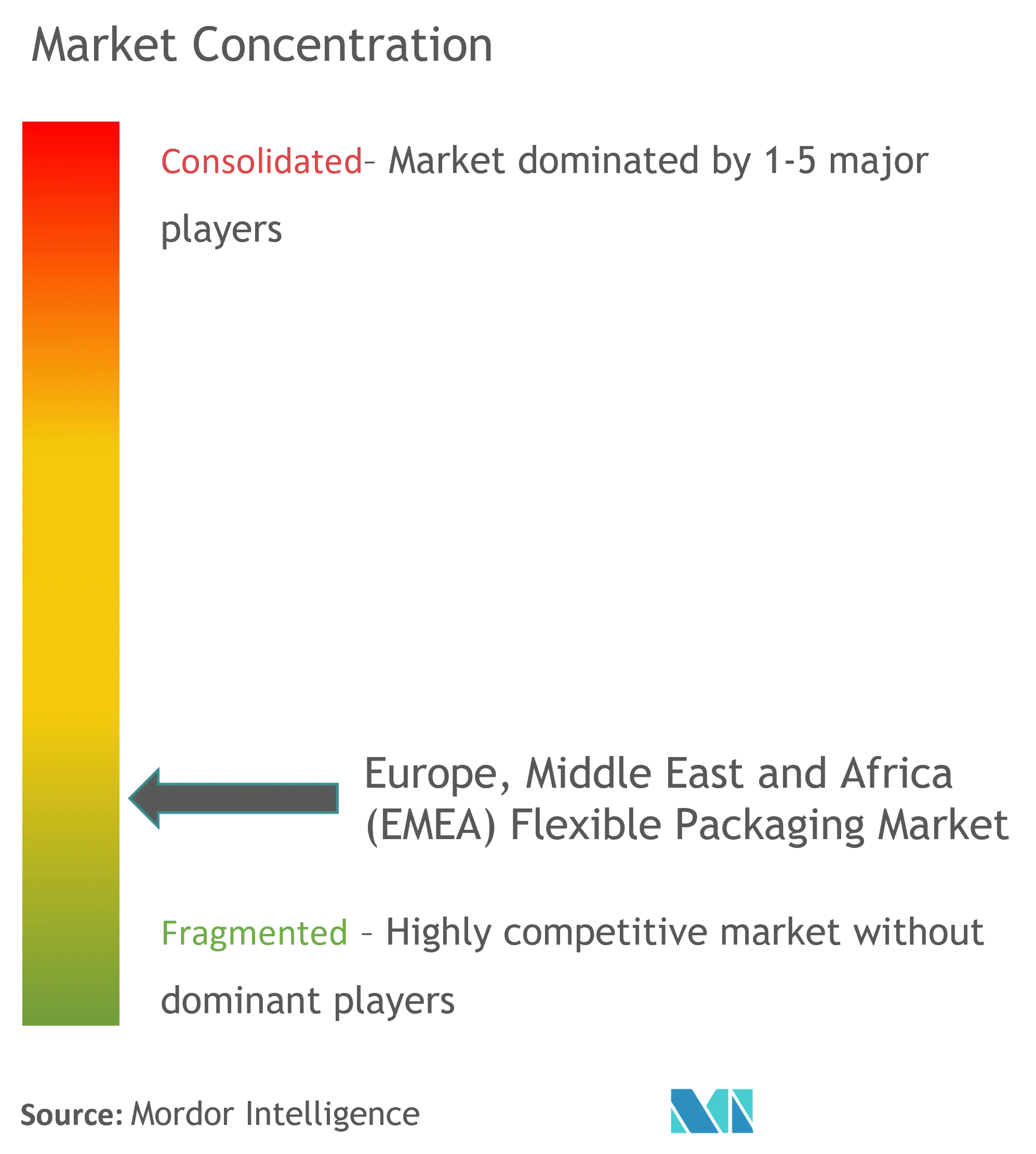

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

EMEA-Marktanalyse für flexible Verpackungen

Der Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA) wurde im Jahr 2020 auf 67,04 Milliarden US-Dollar geschätzt und wird bis 2026 voraussichtlich 81,11 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,4 % zwischen 2021 und 2026 entspricht. COVID-19 hat zu Veränderungen geführt Geben Sie Einweg-Plastiktüten zurück, anstatt wiederverwendbare zu akzeptieren. Lush beispielsweise, ein im Vereinigten Königreich ansässiger Kosmetikhändler mit einem hohen Anteil an verpackungsfreien Artikeln, wird von Kunden hinsichtlich der Art und Weise, wie diese Produkte ausgewählt und an sie geliefert werden, genau unter die Lupe genommen. Durch die Pandemie steigen die Preise für recycelten Kunststoff in Europa, da Unternehmen, die auf Verpackungen angewiesen sind, von Neumaterialien absehen. Der Preis für Neuplastik sank teilweise aufgrund des Preisverfalls bei Rohöl.

- Standbodenbeutel verzeichnen in der Region eine große Nachfrage und ein großes Verbraucherinteresse. Das erneute Interesse an SUPs kann auf verschiedene Faktoren zurückgeführt werden, darunter die Entwicklung neuer Verpackungsmaschinen, die deutlich höhere Produktions- und Abfüllgeschwindigkeiten sowie Verbesserungen der Versiegelungseffizienz ermöglichen. Darüber hinaus haben weitere technologische Fortschritte dazu beigetragen, die Funktionalität sowie die Hitze- und Durchstoßfestigkeit des Laminatmaterials zu verbessern.

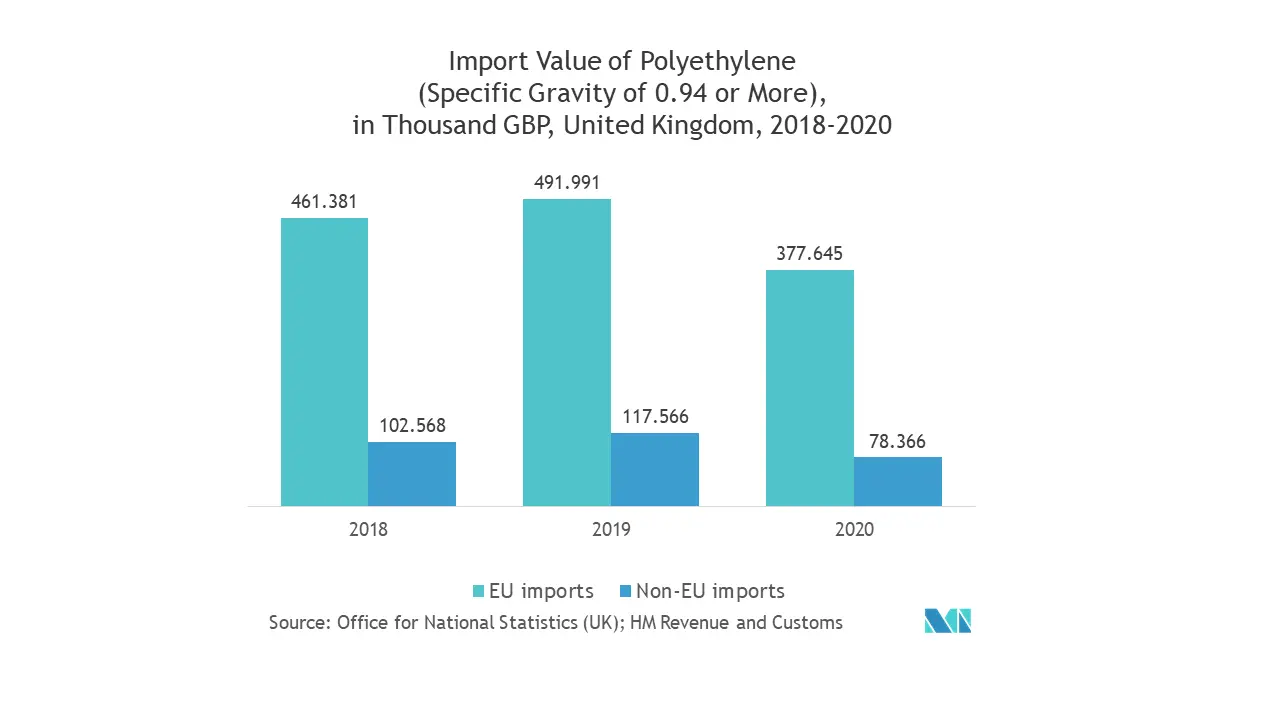

- Polen verzeichnet weiterhin ein relativ starkes Wachstum, wobei der Export etwa ein Drittel der Produktion ausmacht. Regionale Importe stammen hauptsächlich aus westeuropäischen Ländern und wachsen zunehmend aus Asien und dem Nahen Osten.

- Das Endverbrauchersegment umfasst Marktentwicklungen und Trends in den Bereichen Lebensmittel, Getränke, Pharmazeutika, Kosmetika und andere Endverbraucher. Die steigenden Akzeptanzraten bei verschiedenen Endbenutzern sind hauptsächlich auf die geringere Komplexität und Benutzerfreundlichkeit in der Zeit nach der Pandemie zurückzuführen.

- Laut Flexible Packaging Europe (FPE) hat das gesunde Wachstum der meisten Endverbrauchermärkte wie Kaffee, Tiernahrung und frische Lebensmittel zu einem Produktionsanstieg geführt. Die anhaltende Nachfrage der Verbraucher nach mehr Produktvarianten unterstützt den allgemeinen Trend von starren hin zu flexiblen Verpackungen, die mehr Komfort bieten und besser zu den heutigen Lifestyle-Bedürfnissen passen.

- Allerdings sind die Gesamtbetriebskosten für die Herstellung flexibler Verpackungen in der Region deutlich höher, was ein weiteres Hindernis für den Markteintritt neuer Marktteilnehmer darstellt. Die kapitalintensive Natur des Marktes und der zunehmende Wettbewerb stellen im aktuellen Marktszenario eine große Marktherausforderung dar.

EMEA-Markttrends für flexible Verpackungen

Es wird erwartet, dass Polyethylen einen erheblichen Marktanteil verzeichnen wird

- Die in diesem Segment tätigen Marktteilnehmer stellen Thermoplaste wie Polyethylen (PE) her. Zu den großen Unternehmen zählen unter anderem Chevron Phillips Chemical, Dow, DuPont, BASF (Deutschland) und LyondellBasell Industries (Niederlande).

- Reichliche Vorräte an Öl und Gas unterstützen das Wachstum mehrerer europäischer Chemieunternehmen, die die Energie- und Rohstoffkosten effektiv regulieren können. Dies treibt die Gesamtnachfrage nach PE-Harz weiter voran, da deren Vorkommen und einfache Beschaffung in der untersuchten Region relativ höher sind.

- Im Prognosezeitraum wird die PE-Harz-Nachfrage für Verpackungen in der EMEA-Region voraussichtlich stark ansteigen, was hauptsächlich auf die intelligente Wertschöpfungskette zurückzuführen ist. Industrie 4.0 und Internet der Dinge (IoT) verändern die industrielle Produktion und schaffen neue Möglichkeiten in der PE-Wertschöpfungskette. Die verbesserte Rückverfolgbarkeit, die Industrie 4.0 bietet, von der Verpackungsproduktion bis zum Endprodukt, das im Einzelhandelsregal platziert wird, wird voraussichtlich eine wichtige Rolle dabei spielen, sicherzustellen, dass die Verpackungszusammensetzung nachverfolgt werden kann, insbesondere wenn recycelte Inhalte enthalten sind.

- Die Reduzierung von Lebensmittelabfällen durch verbesserte Kunststoffverpackungen und die zunehmende Einführung recycelbarer flexibler Folien sind einige der Trends in der Region, die die Nachfrage nach Polyethylen voraussichtlich verstärken werden. Beispielsweise brachte der deutsche multinationale Konzern Beiersdorf, der auf Hautpflegeprodukte spezialisiert ist, im Januar 2020 Kosmetikflaschen aus 100 % recyceltem Polyethylen (PE) für seine Marke Nivea auf den Markt. Die Einführung dieser PE-Flasche ist Teil des Recyclist-Projekts des Unternehmens und das Ergebnis einer Zusammenarbeit zwischen dem Fraunhofer IWKS, dem Fraunhofer IVV und Pla.to.

- Im Februar 2020 ging First Mile, ein Recyclingunternehmen, eine Partnerschaft mit der globalen Innovationsplattform für nachhaltige Mode Fashion for Good ein, um das zunehmende Problem des Plastikmülls in Polybeuteln in der Modebranche zu lösen. Darüber hinaus wird erwartet, dass die Verschärfung der Vorschriften gegen die Verwendung von Kunststoff erhebliche Auswirkungen auf den Markt haben wird. Im März 2020 gab der britische Finanzminister bekannt, dass Unternehmen mit der Kunststoffverpackungssteuer ab April 2022 200 EUR pro Tonne Verpackung zahlen müssen, die zu weniger als 30 % aus recyceltem Kunststoff besteht.

Polen wird voraussichtlich einen erheblichen Marktanteil verzeichnen

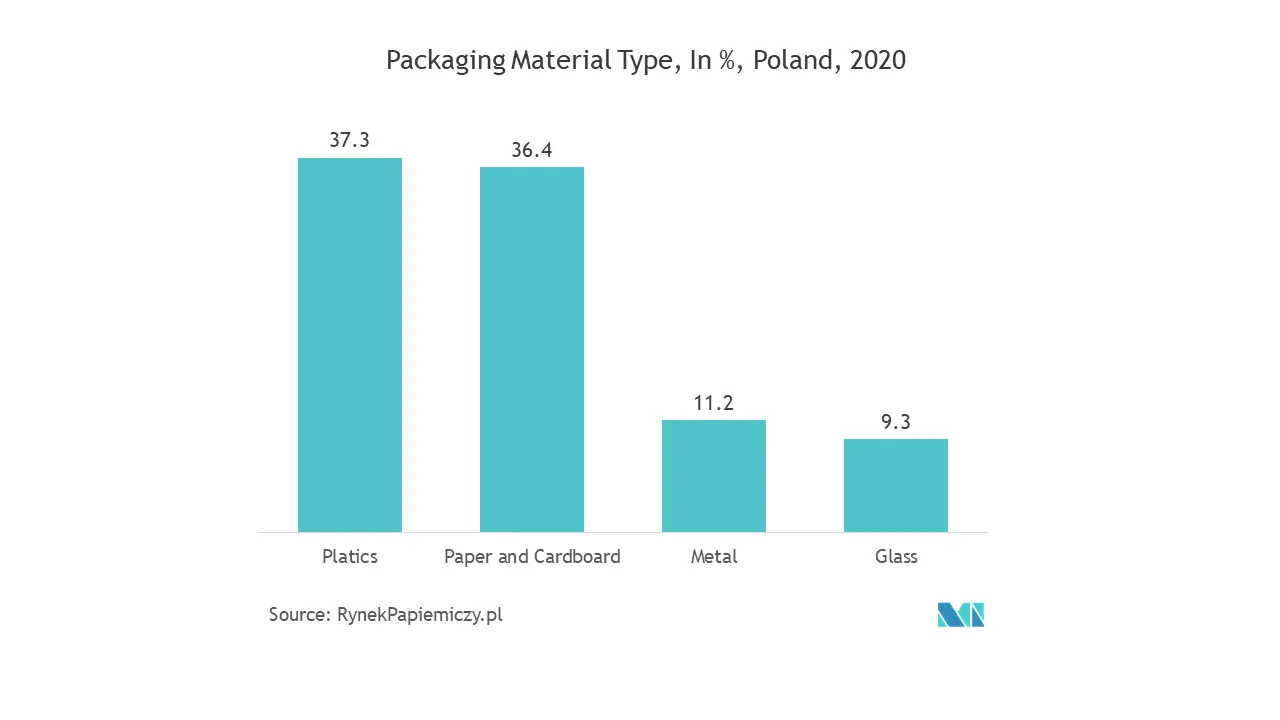

- Polen ist aufgrund der hohen Investitionsrate in fortschrittliche und innovative Verpackungen in den verschiedenen Endverbraucherbranchen und der wachsenden Konzentration des Unternehmens auf leichte, tragbare, flexible und umweltfreundliche Verpackungen einer der bedeutendsten Märkte für die europäischen Anbieter flexibler Verpackungen.

- Viele polnische Verpackungsunternehmen erweitern auch ihre geografische Präsenz auf dem Markt, indem sie neue Produktionsstätten eröffnen, was voraussichtlich auch den Umfang des Marktes für flexible Verpackungen in der Region erweitern wird. So eröffnete die Plast-Box Group, einer der führenden Hersteller von Kunststoffverpackungen in Polen und Europa, ein neues Lager- und Logistikzentrum in der Nähe von Warschau mit einer Gesamtfläche von über 3.800 Quadratmetern.

- Darüber hinaus expandierte Sudpack, ein in Deutschland ansässiges Unternehmen für flexible Verpackungen, im Juli 2020 in die Region und fügte einen Standort im Land hinzu. Die Erweiterung soll die Aktivitäten des Unternehmens in Osteuropa unterstützen und das Wachstum verschiedener Harzmaterialien in der Region ergänzen.

- Im Einklang mit dem Recycling von PET-Verpackungen haben große Unternehmen in der Region verschiedene Recyclingrichtlinien eingeführt. Mehrere Chemieunternehmen haben das Land als strategischen Markt identifiziert und PET-Recyclinganlagen errichtet. Beispielsweise gab Indorama Ventures Public Company Limited (IVL), ein globaler Chemieproduzent, im August 2020 eine Vereinbarung zur Übernahme von IMP Polowat bekannt, um seine Recyclingkapazität im Land zu erweitern.

- Das Land verzeichnet eine steigende Nachfrage nach flexiblen Verpackungsprodukten auf Kunststoffbasis. Der Markt für flexible Verpackungen in Polen kann in verschiedene Arten von Harzen eingeteilt werden, darunter PE, BOPP, CPP, PVC, PET und viele andere. Verschiedene auf dem Markt tätige Hauptakteure bieten Produkte an, die auf verschiedenen Harztypen basieren.

Überblick über die flexible Verpackungsbranche in der EMEA-Region

Der Markt für flexible Verpackungen in Europa, im Nahen Osten und in Afrika (EMEA) ist fragmentiert und verfügt über eine beträchtliche Anzahl regionaler und globaler Akteure. Die Innovation treibt den Markt bei den Produktangeboten voran und steigert die Cloud-Akzeptanz und den Ausbau von Rechenzentren.

- Juni 2021 – Amcor Ltd. gab die Einführung seines Mehrkammerbeutels Dual Chamber Pouch für Arzneimittel-Geräte-Kombinationsprodukte in Europa bekannt. Der Beutel sorgt für hohe Sterilität und verlängert die Haltbarkeit der Produkte.

- Juni 2021 – Constantia Flexibles hat Propak in sein globales Netzwerk übernommen. Propak ist einer der führenden Akteure in der europäischen Snackindustrie und hat eine einzige Fabrik in Dücze. Darüber hinaus ist Constantia Flexibles durch diese Akquisition nun einer der führenden Teilnehmer im europäischen Snackmarkt.

- Mai 2021 – Coveris übernimmt ein Unternehmen zur Herstellung und zum Handel flexibler Verpackungen, Four 04 Packaging, mit Sitz in Norwich, Großbritannien. Durch diese Akquisition konnte Coveris seine Produktionskapazitäten weiter optimieren, sein Produktportfolio erweitern und seine Präsenz im Vereinigten Königreich ausbauen.

Marktführer für flexible Verpackungen in der EMEA-Region

-

Amcor Ltd.

-

Aluflexpack Group

-

Coveris Holdings

-

GualaPack SpA

-

ProAmpac LLC

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

EMEA-Marktbericht für flexible Verpackungen – Inhaltsverzeichnis

-

1. EINFÜHRUNG

-

1.1 Studienannahmen und Marktdefinition

-

-

2. FORSCHUNGSMETHODIK

-

3. ZUSAMMENFASSUNG

-

4. MARKTDYNAMIK

-

4.1 Marktübersicht

-

4.2 Marktführer

-

4.2.1 Stetiger Anstieg der Nachfrage nach verarbeiteten Lebensmitteln

-

4.2.2 Die Umstellung auf eine geringere Gewichtung dürfte die Volumennachfrage ankurbeln

-

-

4.3 Marktbeschränkungen

-

4.3.1 Flexible Verpackungen entwickeln sich zunehmend zu einem wettbewerbsintensiven Markt, der sich auf die Wachstumsaussichten neuer Marktteilnehmer auswirken könnte

-

4.3.2 Mit dem Recycling verbundene Umweltherausforderungen, die jedoch voraussichtlich durch die Umstellung auf biobasierte Produkte ausgeglichen werden

-

-

4.4 Analyse der Branchenlieferkette

-

4.5 Marktchancen

-

4.6 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

-

4.7 Auswirkungen von COVID-19 auf die Branche der flexiblen Verpackungen

-

-

5. KOSTENSTRUKTUR- UND PREISANALYSE

-

6. ÜBERBLICK ÜBER WICHTIGSTE INNOVATIONEN UND TECHNOLOGISCHE FORTSCHRITTE BEI FLEXIBLEN VERPACKUNGEN

-

7. MARKTSEGMENTIERUNG

-

7.1 Materialtyp

-

7.1.1 Polyethylen (PE)

-

7.1.2 Biaxial orientiertes Polypropylen (BOPP)

-

7.1.3 Gegossenes Polypropylen (CPP)

-

7.1.4 Polyvinylchlorid (PVC)

-

7.1.5 HAUSTIER

-

7.1.6 Andere Materialtypen (EVOH, EVA, PA usw.)

-

-

7.2 Produktart

-

7.2.1 Beutel (Retortenbeutel, Standbodenbeutel und Flachbeutel)

-

7.2.2 Taschen (mit Seitenfalte und Wicketed)

-

7.2.3 Verpackungsfolien

-

7.2.3.1 PE-basiert

-

7.2.3.2 BOPET

-

7.2.3.3 CPP und BOPP

-

7.2.3.4 PVC

-

7.2.3.5 Andere Filmtypen

-

-

7.2.4 Andere Produkttypen

-

-

7.3 Branchen für Endbenutzer

-

7.3.1 Essen

-

7.3.1.1 Gefrorenes Essen

-

7.3.1.2 Milchprodukte

-

7.3.1.3 Früchte und Gemüse

-

7.3.1.4 Andere Lebensmittel

-

-

7.3.2 Getränk

-

7.3.3 Gesundheitswesen und Pharmazeutik

-

7.3.4 Kosmetik und Körperpflege

-

7.3.5 Andere Branchen für Endbenutzer

-

-

7.4 Nach Land

-

7.4.1 Westeuropa

-

7.4.1.1 Großbritannien

-

7.4.1.2 Deutschland

-

7.4.1.3 Frankreich

-

7.4.1.4 Italien

-

7.4.1.5 Spanien

-

7.4.1.6 Restliches Westeuropa

-

-

7.4.2 Ost- und Mitteleuropa

-

7.4.2.1 Polen

-

7.4.2.2 Tschechien

-

7.4.2.3 Rumänien

-

7.4.2.4 Ungarn

-

-

7.4.3 Naher Osten und Afrika

-

7.4.3.1 Truthahn

-

7.4.3.2 Rest des Nahen Ostens

-

7.4.3.3 Afrika

-

-

-

-

8. WETTBEWERBSFÄHIGE LANDSCHAFT

-

8.1 Firmenprofile

-

8.1.1 Amcor Ltd

-

8.1.2 AL INVEST Bridlicna AS

-

8.1.3 Aluflexpack Group

-

8.1.4 Bak Ambalaj

-

8.1.5 Bischof + Klein SE & Co. KG

-

8.1.6 Constantia Flexibles

-

8.1.7 Cellografica Gerosa SpA

-

8.1.8 Flexible Verpackungen von Clondalkin

-

8.1.9 Coveris Holdings

-

8.1.10 Danaflex Group

-

8.1.11 Di Mauro Flexible Packaging

-

8.1.12 Gualapack SpA

-

8.1.13 Huhtamäki Oyj

-

8.1.14 ProAmpac LLC

-

8.1.15 Wipak Oy

-

8.1.16 Treofan Films

-

8.1.17 Sipospack

-

8.1.18 ePac Holdings

-

8.1.19 Mondi Group

-

8.1.20 CDM Packaging

-

8.1.21 SUDPACK

-

8.1.22 Schur Flexible

-

-

-

9. INVESTITIONSANALYSE

-

10. ZUKÜNFTIGER AUSBLICK DES MARKTES

Segmentierung der flexiblen Verpackungsindustrie in der EMEA-Region

Flexible Verpackung ist eine der bekanntesten Verpackungstechniken, die von großen Anbietern in einer Vielzahl von Endverbraucherbranchen eingesetzt wird. Dies ist auf die hervorragende Qualität zurückzuführen, beispielsweise auf die längere Haltbarkeit. Darüber hinaus ist es eine der wirtschaftlichsten Verpackungsmethoden zur Verteilung und Konservierung von Lebensmitteln, Getränken, pharmazeutischen Produkten und anderen Verbrauchsgütern.

Die Studie analysiert die Nachfrage nach der flexiblen Verpackungsindustrie in Europa, dem Nahen Osten und Afrika anhand der folgenden Segmente:.

Harztyp – Polyethylen (PE), biaxial orientiertes Polypropylen (BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), PET und andere Materialtypen (EVOH, EVA, PA).

Produkttyp – Beutel, Beutel, Folien und andere Produkttypen.

Endverbraucherbranche – Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege sowie andere vertikale Endverbraucher.

| Materialtyp | ||

| ||

| ||

| ||

| ||

| ||

|

| Produktart | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Branchen für Endbenutzer | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

| Nach Land | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur EMEA-Marktforschung für flexible Verpackungen

Wie groß ist derzeit der Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA)?

Der Markt für flexible Verpackungen in Europa, im Nahen Osten und in Afrika (EMEA) wird im Prognosezeitraum (2024–2029) voraussichtlich eine jährliche Wachstumsrate von 3,40 % verzeichnen.

Wer sind die Hauptakteure auf dem Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA)?

Amcor Ltd., Aluflexpack Group, Coveris Holdings, GualaPack SpA, ProAmpac LLC sind die größten Unternehmen, die auf dem Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA) tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA)?

Es wird geschätzt, dass der Nahe Osten und Afrika im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen werden.

Welche Region hat den größten Anteil am Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA)?

Im Jahr 2024 hat Europa den größten Marktanteil im Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA).

Welche Jahre deckt dieser Markt für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA) ab?

Der Bericht deckt die historische Marktgröße des Marktes für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA) für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Marktes für flexible Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA). für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht über flexible Verpackungen für Europa, den Nahen Osten und Afrika (EMEA).

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate flexibler Verpackungen in Europa, dem Nahen Osten und Afrika (EMEA) im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse flexibler Verpackungen für Europa, den Nahen Osten und Afrika (EMEA) umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Europa, Naher Osten und Afrika (EMEA) Flexible Verpackungen Schnappschüsse melden