Europa In-Vitro-Diagnostik-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

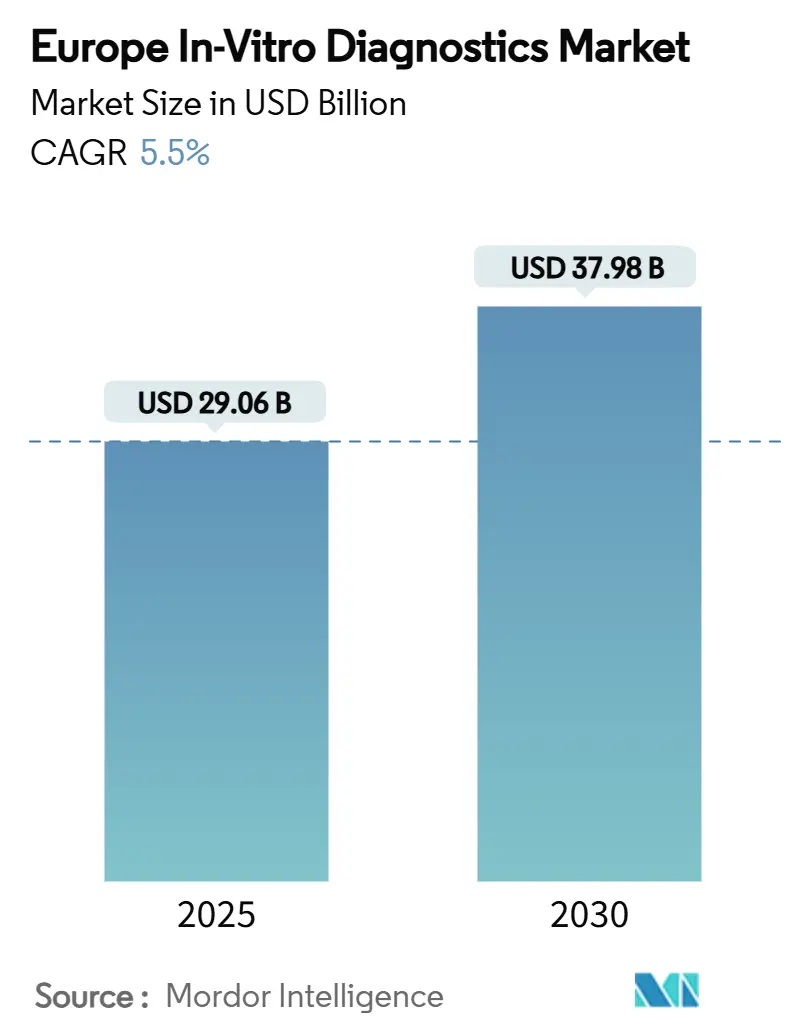

| Marktgröße (2025) | 29.06 Milliarden US-Dollar |

| Marktgröße (2030) | 37.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa In-Vitro-Diagnostik-Marktanalyse von Mordor Intelligence

Der Europa In-Vitro-Diagnostik-Markt steht bei USD 29,06 Milliarden im Jahr 2025 und wird voraussichtlich USD 37,98 Milliarden bis 2030 erreichen, was eine CAGR von 5,5% über den Zeitraum widerspiegelt. Diese Entwicklung unterstreicht die schnelle Einführung fortschrittlicher Testplattformen in der Region, den Vorstoß zur frühen Erkennung chronischer Krankheiten und den regulatorischen Auftrieb durch die EU-IVDR. Deutschlands führende Gesundheitsinfrastruktur, die digitale Transformationsagenda des Vereinigten Königreichs und die starke Verlagerung hin zu Point-of-Care-Modellen bieten Anbietern klare Expansionsmöglichkeiten. Molekulare Techniken verlagern sich von spezialisierten Zentren in die Hauptversorgungspfade, während die Immundiagnostik ein Arbeitspferd für Routineanalysen und Screening bleibt. Verbrauchsmaterialien verankern weiterhin wiederkehrende Einnahmen, und nicht-invasive Probentypen erweitern den Patientenzugang.

Wichtige Berichtsergebnisse

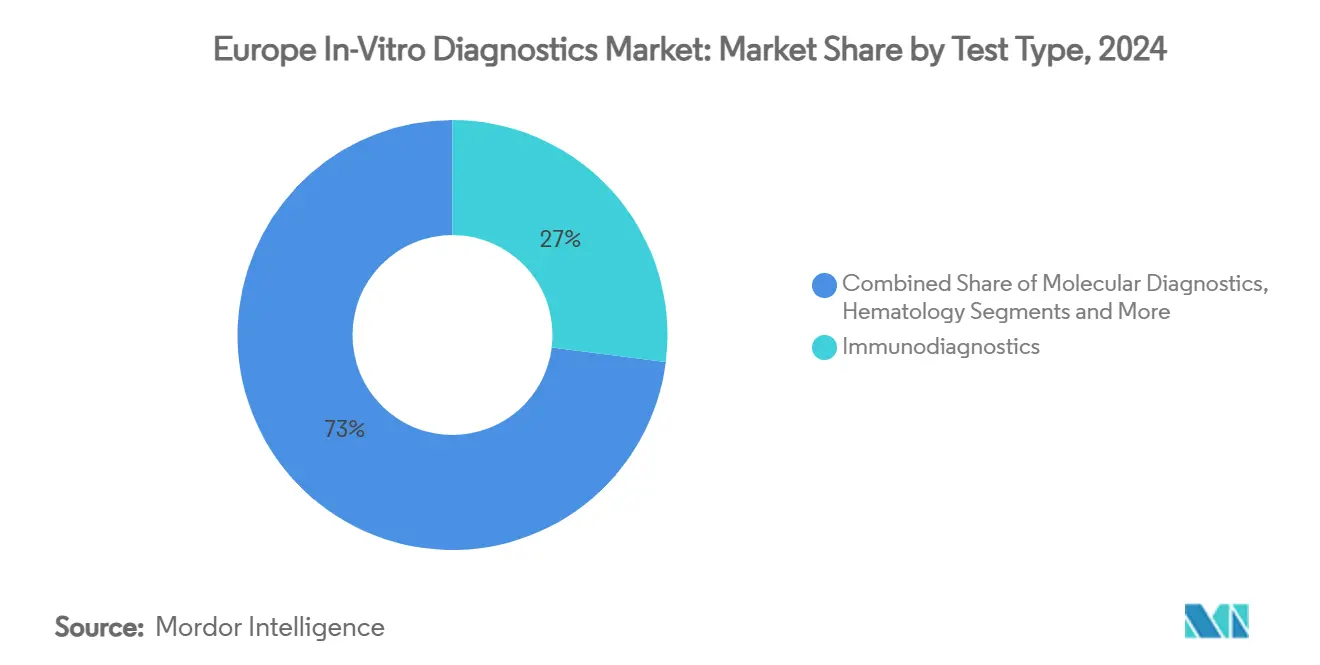

- Nach Testtyp eroberte die Immundiagnostik 27% Umsatzanteil im Jahr 2024; die Molekulardiagnostik wird voraussichtlich mit einer CAGR von 7,2% bis 2030 expandieren.

- Nach Produkten und Services machten Reagenzien und Verbrauchsmaterialien 65% der Europa In-Vitro-Diagnostik-Marktgröße im Jahr 2024 aus und liefern dauerhafte Margen für etablierte Akteure.

- Nach Benutzerfreundlichkeit eroberten Einweg-IVD-Geräte 58% Anteil im Jahr 2024 und werden mit einer CAGR von 6,9% expandieren.

- Nach Proben entwickelt sich Speicheltesting mit einer CAGR von 9,1% und erodiert die historische Dominanz von Blut- und Serumproben.

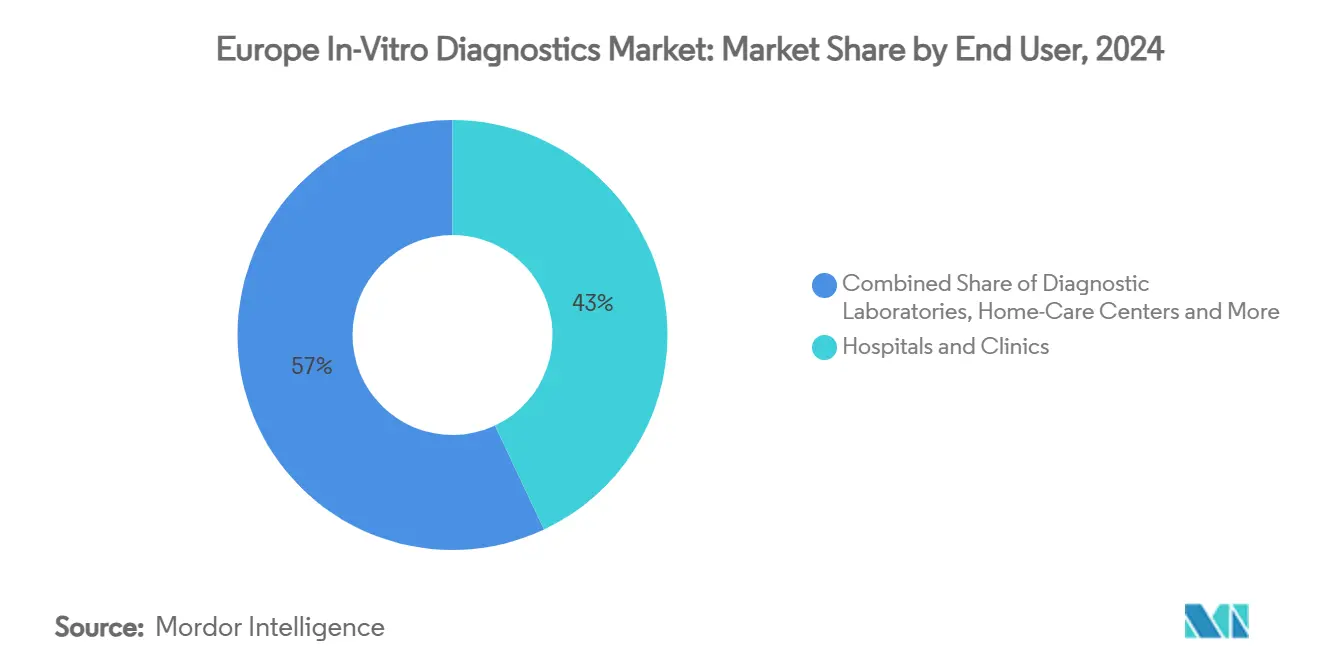

- Nach Endnutzern wird für Heimtest- und Selbsttestlösungen ein Wachstum von 7,5% CAGR zwischen 2025-2030 projiziert, was die 43% Anteil herausfordert, der 2024 von Krankenhäusern und Kliniken gehalten wurde.

- Nach Anwendung eroberten Infektionskrankheiten 33% Anteil im Jahr 2024, während die Onkologie mit einer CAGR von 6,8% expandieren wird.

- Nach Land hielt Deutschland 31% des Europa In-Vitro-Diagnostik-Marktanteils im Jahr 2024, während für das Vereinigte Königreich die schnellste CAGR von 6,5% bis 2030 projiziert wird.

Europa In-Vitro-Diagnostik-Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Belastung durch chronische und Infektionskrankheiten erhöht Nachfrage nach früher Diagnose | +1.2% | Deutschland, UK, Frankreich | Mittelfristig (2-4 Jahre) |

| Point-of-Care-Testing-Einführung in der Grundversorgung | +1.0% | West- und aufstrebendes Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur personalisierten Medizin steigert molekulare Tests | +1.4% | Deutschland, UK, Frankreich, Südeuropa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung & präventive Screening | +0.9% | Deutschland, Italien, Spanien | Mittelfristig (2-4 Jahre) |

| EU-IVDR erhöht Qualitätsstandards | +0.6% | Paneuropäisch, stärker in Deutschland & Frankreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch chronische und Infektionskrankheiten erhöht Nachfrage nach früher Diagnostik

Steigende Multimorbidität bedeutet, dass fast 70% der stationären Behandlungsentscheidungen bereits von genauen Laborbeweisen abhängen. Onkologie- und Herz-Kreislauf-Pfade integrieren jetzt Biomarker-Panels, um Risiken zu stratifizieren und Therapien zu steuern. Etwa 50 Millionen Europäer bewältigen mehr als eine chronische Erkrankung, was die Forderungen nach Multiplex-Tests intensiviert, die mehrere Analyte aus einer einzigen Probe verarbeiten. Post-pandemische Überwachungsbudgets bleiben höher als vor-2020-Benchmarks und gewährleisten, dass Labore erweiterte Infektionskrankheitskapazitäten aufrechterhalten. Gesundheitsministerien betrachten einen breiteren Testzugang als Voraussetzung für universelle Abdeckungsziele und drängen auf die Beschaffung von Hochdurchsatz-Plattformen und patientennahen Geräten auf Grundversorgungsebene.

Einführung von Point-of-Care-Testing in Grundversorgungsnetzwerken

Dezentrale Geräte verkürzen die diagnostische Umkehrzeit in hausärztlichen Einrichtungen. Eine Kostenminimierungsstudie im Vereinigten Königreich zeigte GBP 29 Einsparungen pro 100 gescreente Patienten, wenn Point-of-Care-Analysatoren während NHS-Gesundheitschecks verwendet wurden. Europäische Pädiater berichten große länderübergreifende Unterschiede, dennoch übersteigt die Verfügbarkeit von Urin-Dipsticks in der Grundversorgung jetzt 80% in zwei Dritteln der befragten Nationen[1]Shunmay Yeung, "Variability in POCT Adoption," lshtm.ac.uk. Machine-Learning-Firmware, die in neue Geräte eingebettet ist, erhöht die Sensitivität für niedrig-abundante Ziele und ermöglicht Multi-Marker-Karten, die der Präzision von Kernlaboren entsprechen. Diese Vorteile katalysieren die Zahlerakzeptanz, besonders für die Nachverfolgung chronischer Krankheiten.

Verlagerung zur personalisierten Medizin steigert molekulare und Begleitdiagnostik

Molekulare Panels bewegen sich über spezialisierte Onkologiezentren hinaus und verzeichnen 7,2% CAGR, weil Next-Generation-Sequencing-Kits jetzt seltene somatische Mutationen in einem einzigen Lauf screenen. Begleitdiagnostik, die mit gezielten Medikamenten co-entwickelt wurde, sichert frühere Erstattungen und differenziert Therapieprotokolle, was zu niedrigeren Gesamtbehandlungsausgaben führt. EU-Regulatoren verlangen parallele Bewertung solcher Assays mit ihren gepaarten Medikamenten, was die Evidenzgenerierung beschleunigt und gleichzeitig die Sicherheit aufrechterhält[2]ICON plc, "Integrating Performance Studies of IVDs," iconplc.com. Der Trend erweitert sich auf pränatale Gentests und schnelle antimikrobielle Resistenzprofilierung.

Alternde Bevölkerung und präventive Screening-Programme erweitern Testvolumen

Menschen im Alter von ≥65 Jahren werden bis 2100 31,3% der Europäer repräsentieren, was die chronische Krankheitsüberwachung verstärkt. Deutschlands Umstellung auf Opt-out-elektronische Patientenakten im Jahr 2025 schafft automatische Erinnerungen, die die Screening-Compliance erhöhen. Frühe Laborbestätigung von kardiometabolischen Risiken reduziert teure Spätphasen-Interventionen, sodass Ministerien weiterhin fäkale immunochemische Tests, Lipid-Panels und HbA1c-Screening subventionieren. Multiplex-Patronen, die einen Zug verwenden, um mehrere altersbedingte Biomarker zu analysieren, gewinnen Krankenhaus-Traktion und verbessern den Patientenkomfort.

Beschränkungen-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Langwierige regulatorische Zeitlinien und Compliance-Kosten | -0.8% | KMU in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit für fortschrittliche molekulare Tests | -0.7% | Frankreich, Italien, Spanien, Osteuropa | Mittelfristig (2-4 Jahre) |

| Laborpersonalmangel | -0.5% | UK, Deutschland, Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige regulatorische Zeitlinien und Compliance-Kosten unter EU-IVDR

Die Association for Molecular Pathology berichtet, dass 73% der europäischen Labore immer noch keine vollständige Klarheit über IVDR-Verpflichtungen haben, während sich Queues bei benannten Stellen für einige Kategorien bis zu zwei Jahre erstrecken[3]Association for Molecular Pathology, "Impacts of the EU IVDR Survey," amp.org. Start-ups stehen unverhältnismäßigen rechtlichen und biostatistischen Studienkosten gegenüber, was neuartige Assays für neu auftretende Pathogene und seltene Krankheiten verzögert. Obwohl die Kommission phasenweise Fristen gewährt hat, kann jeder Zertifizierungsverlust Krankenhausversorgungsketten stören.

Erstattungsunsicherheit für fortschrittliche molekulare Tests

Flickwerk-Zahlerkriterien bedeuten, dass identische genomische Panels in Deutschland erstattet, aber in Spanien selbst finanziert werden können. Langwierige Technologiebewertungszyklen verlängern die Zeit bis zur Markteinführung und erhöhen Einreichungskosten für jedes nationale Dossier. Hersteller reagieren mit Risikoteilungsvereinbarungen und ergebnisverknüpfter Preisgestaltung, aber inkonsistente Wertdossiers beschränken schnelle Skalierung und behindern gleichberechtigten Zugang.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik formt klinische Praxis um

Die Europa In-Vitro-Diagnostik-Marktgröße für Immundiagnostik wurde durch einen 27% Umsatzanteil im Jahr 2024 gestärkt, was ihre Rolle in Hormon-, Infektionskrankheits- und Autoimmun-Panels widerspiegelt. Hochsensitive Chemilumineszenz-Assays halten Volumina robust, während COVID-19-Investitionen Instrumentenflotten dauerhaft aufgerüstet haben. Für Molekulardiagnostik wird die höchste CAGR von 7,2% bis 2030 erwartet, angetrieben von sinkenden Sequenzierungskosten und Begleittest-Einführung. Onkologie macht jetzt den Großteil der europäischen genomischen Tests aus, aber schnell-zyklische PCR-Plattformen für respiratorische Pathogene, sexuell übertragbare Infektionen und antimikrobielle Stewardship erweitern die adressierbare Basis. KI-gesteuerte Variantenabruf-Software erhöht das analytische Vertrauen und komprimiert Berichtszeiten.

Routine-Klinische Chemie bleibt grundlegend für Elektrolyt- und Stoffwechsel-Screens, unterstützt durch kontinuierliche Analysator-Automatisierung. Hämatologie profitiert von digitaler Morphologie und integrierten Gerinnungsmodulen, die vollständige Blutbilder in reichhaltige diagnostische Ausgaben verwandeln. Unterdessen integrieren Mikrobiologie-Workflows MALDI-TOF und syndromische Panels, beschleunigen Pathogen-ID und Therapie-Führung. Da diese Testkategorien über Middleware verflochten werden, erhalten Kliniker umfassende Ansichten aus weniger Proben und erfüllen den Antrieb für effiziente patientenzentrierte Versorgung im Europa In-Vitro-Diagnostik-Markt.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Produkt und Service: Software-Integration treibt Wertschöpfung

Reagenzien und Verbrauchsmaterialien lieferten 65% des 2024-Umsatzes und unterstreichen die Rasierer-und-Klingen-Ökonomie, die Cashflow stabilisiert und Wechselbarrieren erhöht. Bulk-Kaufverträge in nationalen Ausschreibungen begünstigen etablierte Anbieter, dennoch gewichten Qualitätsmanagement-Klauseln jetzt digitale Rückverfolgbarkeitsfunktionen. Instrumente tendieren zu offenen Kanalarchitekturen, die zwischen Chemie- und Immunoassay-Modalitäten flexibel sind und Laboren helfen, Analysator-Betriebszeit zu maximieren. Middleware-Dashboards kuratieren Qualitätskontroll-Flags und Nutzungsanalysen und stupsen Beschaffung zu ganzheitlichen Plattform-Deals anstatt isolierten Analysator-Verkäufen.

Das Software- und Services-Segment, obwohl kleiner, wird voraussichtlich die schnellste 8,5% Expansion verzeichnen. Labore zahlen zunehmend Abonnementgebühren für LIS-Integration, KI-unterstützte Ergebnis-Interpretation und regulatorische Dokumentationsmodule. Anbieter monetarisieren cloud-basierte Analysen, die Peer-Performance benchmarken und externe Qualitätsbewertungen automatisieren. Diese Schwenkung erhöht digitale Differenzierung zu einer Zeit, da Kern-analytische Sensitivitätsgewinne sich technischen Obergrenzen nähern, und erhält Wettbewerbsvorteile in der Europa In-Vitro-Diagnostik-Industrie.

Nach Benutzerfreundlichkeit: Einweggeräte erweitern Testzugang

Einweggeräte hielten 58% Umsatzanteil im Jahr 2024 und werden voraussichtlich eine CAGR von 6,9% verzeichnen. Einweg-Patronen schützen Infektionskontrolle in Poliklinik-Einstellungen und unterstützen Heimtest-Bequemlichkeit. Lateral-Flow-Streifen decken jetzt C-reaktives Protein, Herztroponin und Vitamin-D-Assays ab, während mikrofluidische Chips Multiplex-Panels mit minimalen Benutzerschritten montieren. Umweltsorgen spornen Anbieter an, biologisch abbaubare Gehäuse und Rücknahmeprogramme einzuführen, die Plastikabfall reduzieren.

Wiederverwendbare Geräte dominieren Hochdurchsatz-Zentrallabor-Workflows, wo jährliche Probenvolumen Kapitalinvestitionen rechtfertigen. Upgrades konzentrieren sich auf Walk-away-Automatisierung, Selbstreinigungsmodule und niedrigeres Reagenz-Totvolumen, um Verbrauchsmaterialausgaben zu zügeln. Hybridarchitekturen paaren wiederverwendbare optische Lesegeräte mit Einweg-Fluidik und balancieren Nachhaltigkeit und Leistung über Europa In-Vitro-Diagnostik-Marktanwendungen.

Nach Probentyp: Speicheltests treiben nicht-invasive Innovation

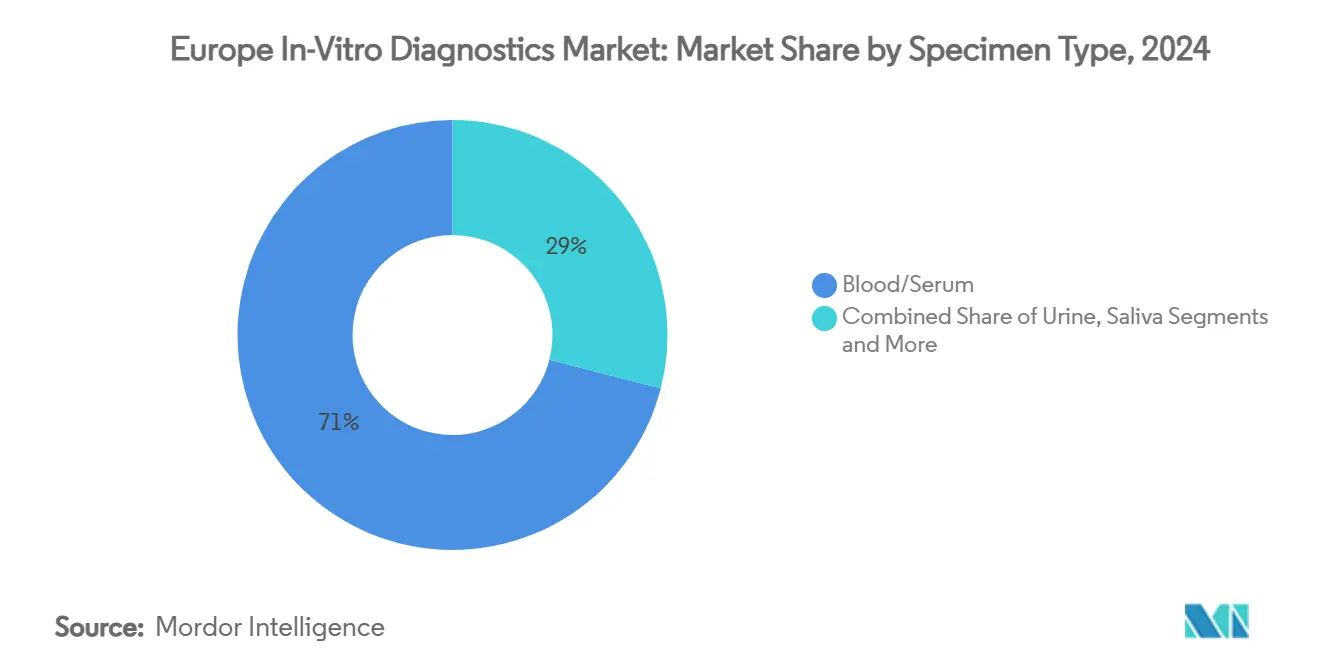

Blut und Serum lieferten 71% des 2024-Probenvolumens dank etablierter klinischer Referenzbereiche und automatisierter prä-analytischer Systeme. Dennoch steigt Speichelprobenahme am schnellsten mit 9,1% CAGR, angetrieben von pandemie-validierten RT-PCR-Workflows, die 98% Konkordanz mit Nasopharyngeal-Abstrichen zeigten. Dieses nicht-invasive Medium erweitert sich in Kortisol-, Infektionskrankheits- und genomische Risiko-Panels. Urin behält Bedeutung für Stoffwechsel- und Drogenscreening-Anwendungen, während Gewebebiopsien Onkologie-Präzision untermauern, jetzt oft ergänzt durch zirkulierende Tumor-DNA-Liquid-Biopsien.

Fortschritte in Proteomik und Massenspektrometrie erhöhen Speichel-Biomarker-Sensitivität, erweitern Krankheitsportfolios und richten sich an präventiven Screening-Strategien aus. Sammelkits mit RNA-Stabilisatoren mildern prä-analytische Variabilität und ermutigen Zahler, Speicheltests in erstattete Pfade einzubeziehen und Europa In-Vitro-Diagnostik-Marktangebote zu diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Testort: Dezentralisierung formt Testlandschaft um

Kernlabore dominieren immer noch Test-Durchsatz, dennoch führen Point-of-Care-Hubs in Hausarztpraxen und Gemeinschaftsapotheken jetzt hochwertige Panels durch, die früher auf Krankenhäuser beschränkt waren. Integrierte Telemedizin-Plattformen erlauben Klinikern, Tests remote auszulösen und sofortige Entscheidungsunterstützung zu erhalten. Heimtest-Penetration beschleunigte, nachdem Verbraucher sich an selbst-verabreichte Antigen-Tests gewöhnten. Neue Apps paaren Lateral-Flow-Kassetten mit Smartphone-Kameras, um verschlüsselte Bilder für professionelle Validierung zu übertragen und die Qualitätssicherungslücke zu schließen.

Referenzlabore bleiben kritisch für exotische Pathogen-Sequenzierung und ultra-spezialisierte Genomik und verarbeiten Proben, die von kleineren Krankenhäusern weitergeleitet werden. Länder mit einzelnen POCT-Aufsichtsbehörden, wie Norwegen, demonstrieren glattere Akkreditierung und Versorgungslogistik und bieten ein Modell für Harmonisierung im Europa In-Vitro-Diagnostik-Markt.

Nach Anwendung: Onkologie-Diagnostik treibt Präzisionsmedizin

Infektionskrankheit-Assays generierten 33% der 2024-Einnahmen und untermauern weiterhin Pandemie-Bereitschaftsrahmen. Respiratorische und gastrointestinale Panels dominieren Volumina, während antimikrobielle Resistenzmarker Stewardship steuern. Onkologie ist jedoch der am schnellsten wachsende Anwendungsfall mit 6,8% CAGR, da Liquid-Biopsy- und Begleitdiagnostik-Plattformen frühe Mutationserkennung und Therapie-Ausrichtung ermöglichen. Erweiterte tumor-agnostische Indikationen befeuern Nachfrage nach Multi-Gen-NGS-Panels.

Diabetes-Monitoring bleibt vital bei steigender Prävalenz und treibt Glukose-, HbA1c- und neuartige kontinuierliche Keton-Metriken. Kardiologie profitiert von ultra-sensitiven Troponin-Assays, die Myokardinfarkt innerhalb einer Stunde rule-in. Autoimmun-, Nieren- und pränatale genetische Screenings erhalten zweistellige Test-Wachstumstaschen aufrecht und nutzen Multiplex-Arrays, die umfassende Gesundheitseinsichten konsolidieren. Die Konvergenz von Diagnostik mit Cloud-Analytik verfeinert Risikostratifizierung und speist Entscheidungsunterstützungstools über Europa In-Vitro-Diagnostik-Marktsegmente.

Nach Endnutzer: Heimtests stören traditionelle Kanäle

Krankenhäuser und Kliniken besaßen 43% des 2024-Umsatzes, stehen aber Dezentralisierung gegenüber, da Heim-/Selbsttests 7,5% CAGR verzeichnen. Verbraucher führen jetzt routinemäßig respiratorische, Fruchtbarkeits- und Vitamin-Mangel-Kits durch und versenden Proben oder übertragen Smartphone-Bilder für labor-geschriebene Berichte. Erstattungsrahmen in Deutschland und dem UK beginnen telemonitored chronische Krankheitstests abzudecken und veranlassen Versicherer, ergebnis-basierte Verträge mit Geräteherstellern abzuschließen.

Kern-Diagnostiklabore modernisieren durch Track-Automatisierung und KI-fähige Ergebnisvalidierung, um Relevanz aufrechtzuerhalten. Akademische Institute stehen an der Spitze der Biomarker-Entdeckung und -Validierung und leiten Durchbrüche in kommerzielle Menüs. Ökosystem-Akteure, die Daten über Versorgungsstandorte integrieren, werden vollen Wert für den Europa In-Vitro-Diagnostik-Markt freischalten.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Geografieanalyse

Deutschland bewahrte 31% regionalen Anteil im Jahr 2024, angetrieben von robuster Reagenz-Aufnahme, schweren F&E-Ausgaben und früher IVDR-Bereitschaft. Die 2025-Adoption von Opt-out-elektronischen Akten verknüpft Labore mit nationalen E-Verschreibungssystemen und optimiert Diagnostik-zu-Therapie-Schleifen. Alternde Demografien treiben Cholesterin-, HbA1c- und PSA-Volumina, während Onkologie-Panels tiefer in Gemeinde-Onkologie-Kliniken eindringen und Deutschlands Ankerrolle im Europa In-Vitro-Diagnostik-Markt zementieren.

Das Vereinigte Königreich verzeichnet die schnellste CAGR von 6,5% bis 2030, da NHS-Beschaffung zu Point-of-Care-Pfaden schwenkt, die Folgebesuche trimmen und Screening-Reichweite erweitern. Post-Brexit entwickelt die MHRA souveräne Regelungen, die IVDR-Strenge spiegeln, aber schnellere Genehmigungen versprechen, was den Markt für innovative KMU attraktiv macht.

Frankreich, Italien und Spanien tragen beträchtliche Einnahmen bei, zeigen aber jeweils einzigartige Erstattungshürden für fortschrittliche molekulare Panels. Laufende digitale Gesundheitsfinanzierung zielt darauf ab, Versorgungspfade zu harmonisieren, was die Zeit bis zur Zahlung für neuartige Assays verkürzen sollte. Osteuropäische Staaten beobachten zweistelliges Wachstum von kleineren Basen und upgraden Laborinfrastruktur mit EU-Strukturfonds. Nordische Systeme zeigen mature POCT-Governance und demonstrieren, dass einheitliche Aufsicht sichere Dezentralisierung beschleunigt.

Wettbewerbslandschaft

Roche, Abbott, Siemens Healthineers und Danaher beherrschen eingebettete Analysator-Reagenz-Ökosysteme, die Hochvolumen-Labore einschließen und den Großteil der klinischen Chemie- und Immunoassay-Ausgaben erfassen. Ihre Bilanzstärke erleichtert IVDR-Compliance, und jeder bettet Cloud-Analytik und KI-Triage-Dashboards in Instrument-Updates ein. Roches 2024-Bericht hebt zweistelliges digitales Diagnostikwachstum auf seiner cobas-Plattform hervor. Siemens Healthineers fügte algorithmische kardiovaskuläre Risiko-Module zu Atellica hinzu und erweiterte Nutzen.

Mid-Tier-Spezialisten nutzen White-Space-Nischen aus: bioMérieuxs Biofire Spotfire respiratorisches Panel gewinnt Traktion für dezentralisierte syndromische Tests. KI-native Neulinge wie Aiforia sicherten IVDR-Zertifizierung für digitale Pathologie-Algorithmen, die Prostata- und Brustkrebs-Features erkennen. Wettbewerb spiegelt auch benannte Körper-Bandbreite wider; kleinere Firmen richten sich an strategischen Partnern wie Veranex aus, um Zertifizierung zu navigieren.

Akquisitionsaktivität besteht fort: die Danaher/Beckman-Integration erhielt Marktwettbewerbsfähigkeit gemäß European Commission-Bewertung. Private-Equity-Fonds injizieren Kapital in regionale Akteure wie Saesco und positionieren sie für grenzüberschreitende Expansion. Anbieter, die connected-care-Ökosysteme, cloud-basierte Analytik und compliance-ready Qualitätssysteme aufweisen, werden voraussichtlich Anteilsgewinne in der Europa In-Vitro-Diagnostik-Industrie sichern.

Europa In-Vitro-Diagnostik-Industrieführer

-

Illumina, Inc.

-

Sysmex Corp.

-

QIAGEN N.V.

-

bioMérieux SA

-

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Miura Partners investierte Wachstumskapital in den spanischen Diagnostik-Anbieter Saesco und signalisierte erhöhtes Private-Equity-Interesse an regionalen Test-Kit-Herstellern.

- Februar 2025: Aiforia Technologies erreichte IVDR-Zertifizierung und enthüllte drei CE-IVD-KI-Modelle, die Brust- und Prostatakrebs-Pathologie-Lesungen optimieren.

Europa In-Vitro-Diagnostik-Marktbericht Umfang

Gemäß dem Umfang dieses Berichts sind In-Vitro-Diagnostika Tests, die in Laboren oder von Verbrauchern zu Hause durchgeführt werden, um verschiedene Krankheiten, Zustände oder Infektionen zu diagnostizieren, überwachen, screenen und bewerten. IVD-Produkte sind Reagenzien, Instrumente und Systeme, die zur Diagnose von Krankheiten oder anderen Zuständen bestimmt sind. IVDs bilden einen wesentlichen Teil des aktuellen Gesundheitssystems. Sie reduzieren Krankenhausaufenthalte und den Bedarf zur Genesung. Der Europa In-Vitro-Diagnostik-Markt ist segmentiert nach Testtyp (Klinische Chemie, Molekulardiagnostik, Immundiagnostik, Hämatologie und andere Testtypen), Produkt (Instrumente, Reagenzien und andere Produkte), Benutzerfreundlichkeit (Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheit, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankung, Nephrologie und andere Anwendungen), Endnutzer (Diagnostiklabore, Krankenhäuser und Kliniken und andere Endnutzer) und Geographie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulardiagnostik |

| Immundiagnostik |

| Hämatologie |

| Mikrobiologie und Lateral Flow |

| Andere Tests |

| Reagenzien und Verbrauchsmaterialien |

| Instrumente/Analysatoren |

| Software und Services |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Blut/Serum |

| Urin |

| Speichel |

| Gewebe/Biopsie |

| Zentrallabore |

| Point-of-Care-Testing |

| Heim-/Selbsttesting |

| Referenzlabore |

| Infektionskrankheiten |

| Diabetes |

| Krebs/Onkologie |

| Kardiologie |

| Autoimmunstörungen |

| Nephrologie und Nierenpanels |

| Pränatales/Genetisches Screening |

| Diagnostiklabore |

| Krankenhäuser und Kliniken |

| Akademische und Forschungsinstitute |

| Heimversorgung/POC-Zentren |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest von Europa |

| Nach Testtyp | Klinische Chemie |

| Molekulardiagnostik | |

| Immundiagnostik | |

| Hämatologie | |

| Mikrobiologie und Lateral Flow | |

| Andere Tests | |

| Nach Produkt und Service | Reagenzien und Verbrauchsmaterialien |

| Instrumente/Analysatoren | |

| Software und Services | |

| Nach Benutzerfreundlichkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Probentyp | Blut/Serum |

| Urin | |

| Speichel | |

| Gewebe/Biopsie | |

| Nach Testort | Zentrallabore |

| Point-of-Care-Testing | |

| Heim-/Selbsttesting | |

| Referenzlabore | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Krebs/Onkologie | |

| Kardiologie | |

| Autoimmunstörungen | |

| Nephrologie und Nierenpanels | |

| Pränatales/Genetisches Screening | |

| Nach Endnutzer | Diagnostiklabore |

| Krankenhäuser und Kliniken | |

| Akademische und Forschungsinstitute | |

| Heimversorgung/POC-Zentren | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa |

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Europa In-Vitro-Diagnostik-Marktes und sein erwartetes Wachstum bis 2030?

Der Markt wird auf USD 29,06 Milliarden im Jahr 2025 bewertet und wird voraussichtlich USD 37,98 Milliarden bis 2030 erreichen, expandierend mit einer CAGR von 5,5%.

Welche Testtypen wachsen am schnellsten in europäischen Laboren?

Molekulardiagnostik ist am schnellsten und wird voraussichtlich mit 7,2% CAGR wachsen, da die Adoption der Präzisionsmedizin sich erweitert.

Wie beeinflusst die EU-IVDR In-Vitro-Diagnostik-Hersteller?

Die Verordnung erfordert jetzt eine Überprüfung durch benannte Stellen für die meisten Assays, erhöht Compliance-Kosten, hebt aber auch die Gesamtqualität und stimuliert Innovation.

Welches europäische Land wird voraussichtlich das höchste Diagnostikmarkt-Wachstum bis 2030 verzeichnen?

Das Vereinigte Königreich wird die stärkste CAGR von 6,5% verzeichnen dank digitaler Gesundheitsinvestition und Point-of-Care-Expansion.

Warum gewinnen speichelbasierte Tests in Europa an Zugkraft?

Pandemie-Ära-Validierung bewies Speichels diagnostische Genauigkeit, und seine nicht-invasive Probenahme treibt eine projizierte CAGR von 9,1% bis 2030.

Welches Segment fordert die Dominanz von Krankenhäusern bei Diagnostikausgaben heraus?

Heim- und Selbsttestlösungen, die mit 7,5% CAGR steigen, formen Patientestestgewohnheiten um und dezentralisieren Volumina weg von Krankenhaus-Laboren.

Seite zuletzt aktualisiert am: