Marktgröße und Marktanteil des europäischen Brotaufstrichs

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

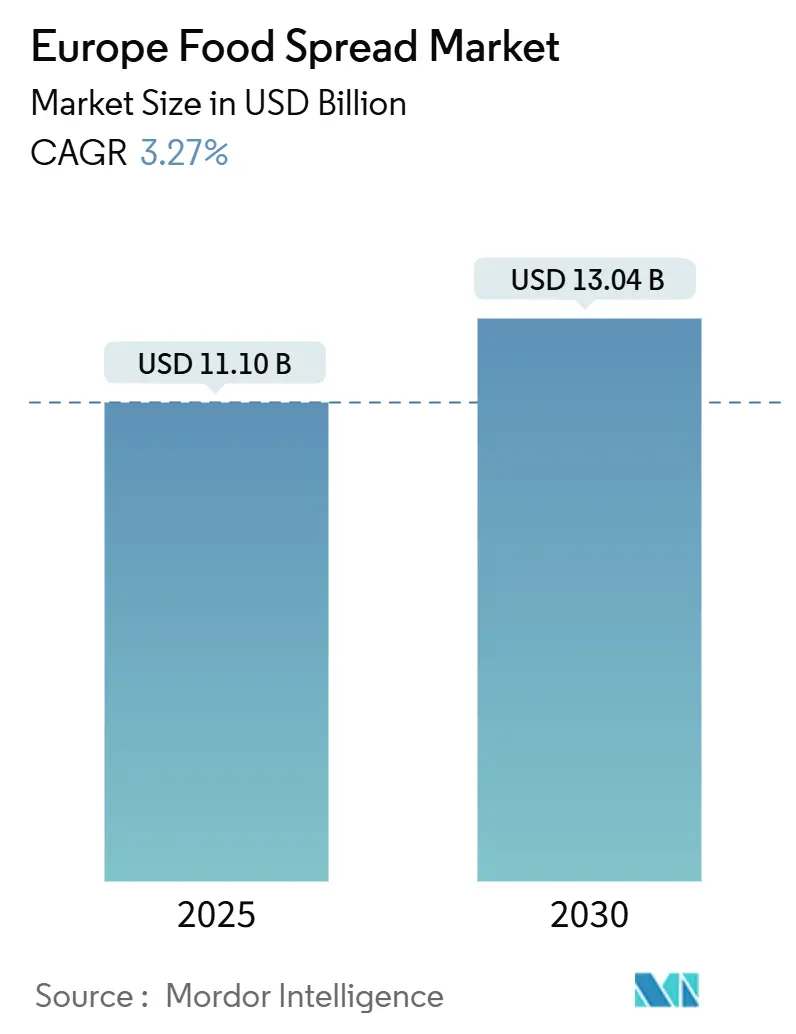

| Marktgröße (2025) | 11.10 Milliarden US-Dollar |

| Marktgröße (2030) | 13.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des europäischen Brotaufstrichs von Mordor Intelligenz

Der europäische Brotaufstrich-Markt, bewertet mit 11,10 Milliarden USD im Jahr 2025, wird voraussichtlich 13,04 Milliarden USD bis 2030 erreichen und eine CAGR von 3,27% verzeichnen. Das moderate Wachstum des Marktes spiegelt seine Reife wider, während es durch Produktinnovationen und sich entwickelnde Verbraucherpräferenzen aufrechterhalten wird. Brotaufstriche haben sich von traditionellen Frühstücksbegleitern zu vielseitigen Lebensmittellösungen entwickelt und finden Anwendung beim Snacking und Kochen. Die Marktdynamik wird erheblich durch zunehmendes Gesundheitsbewusstsein beeinflusst, wobei Verbraucher zu nahrhaften Optionen ohne Zusatzstoffe, Konservierungsstoffe, Gluten und Transfette tendieren. Diese Verschiebung hat die Nachfrage nach natürlichen, zuckerarmen und zuckerfreien Varianten verstärkt. Zusätzlich ist die Marktleistung eng mit ethnischen Geschmackspräferenzen, Verbraucherwahrnehmung von Rohstoffen und Brotverbrauchsmustern In europäischen Haushalten verknüpft. Hersteller reagieren auf diese Trends durch die Entwicklung von Prämie- und Bio-Varianten, insbesondere In etablierten Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich. Das Aufkommen von Eigenmarkenangeboten und der verstärkte Fokus auf nachhaltige Verpackungslösungen charakterisieren zusätzlich die Marktentwicklung In der Region.

Wichtige Erkenntnisse des Berichts

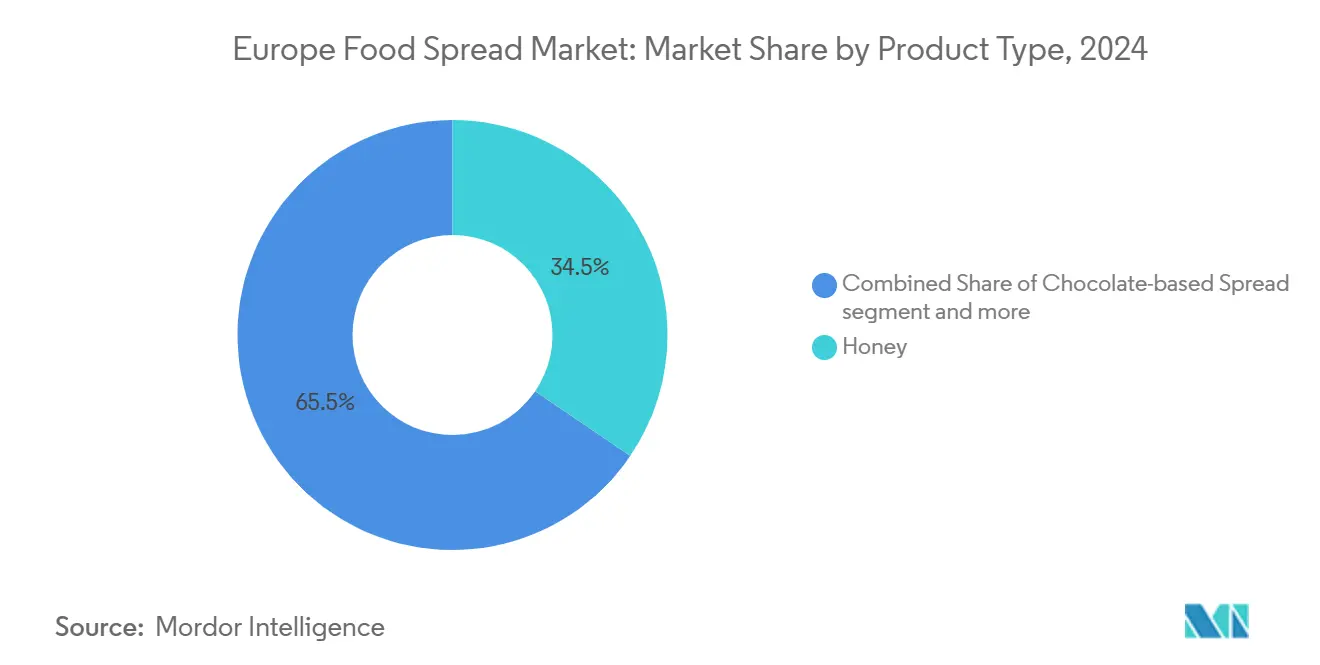

- Nach Produkttyp eroberte Honig 34,50% des europäischen Brotaufstrich-Marktanteils im Jahr 2024 und ist bereit, mit einer CAGR von 8,78% zwischen 2025-2030 zu expandieren.

- Nach Kunst behielt das konventionelle Segment 72,32% des europäischen Brotaufstrich-Marktes im Jahr 2024; Bio-Varianten verzeichnen das schnellste Wachstum mit einer CAGR von 6,20% bis 2030.

- Nach Verpackungsart führten Gläser mit 45,21% Umsatz im Jahr 2024, während Beutel/Portionspackungen voraussichtlich die höchste CAGR von 6,57% während 2025-2030 erreichen werden.

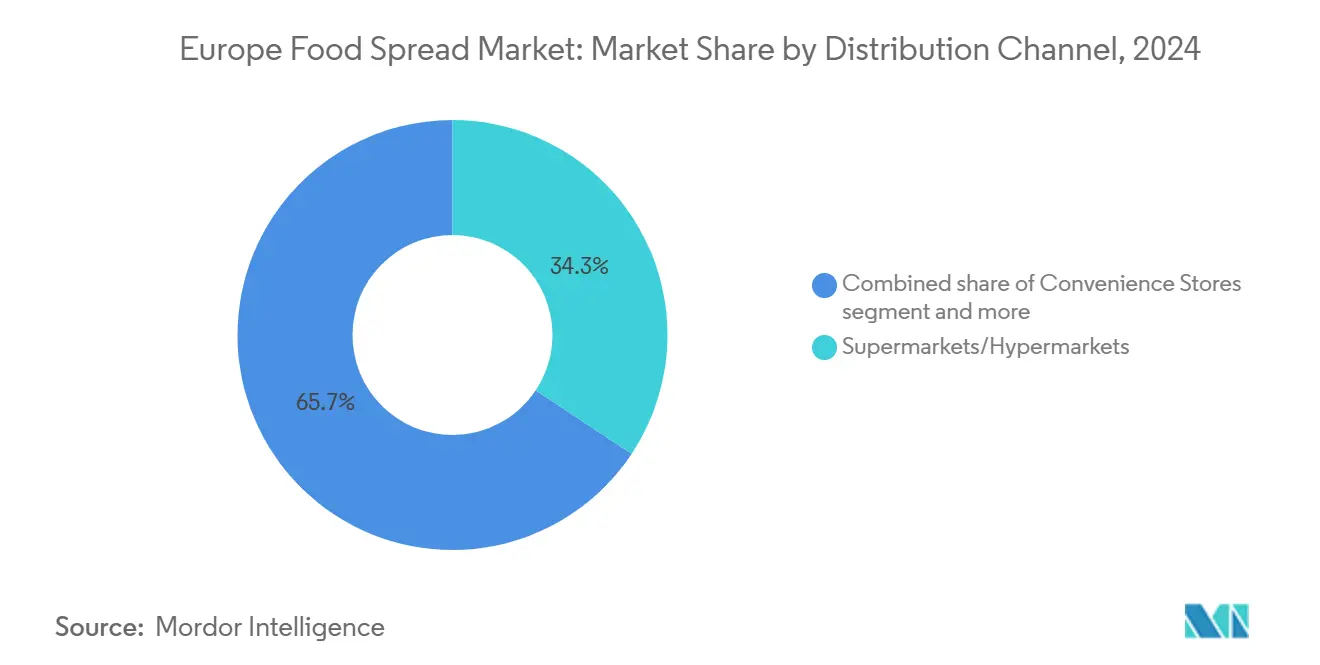

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte 34,32% der europäischen Brotaufstrich-Marktgröße im Jahr 2024; online-Einzelhandel wird voraussichtlich mit einer CAGR von 7,61% bis 2030 wachsen.

- Nach Geographie kommandierte Deutschland 14,32% Umsatz im Jahr 2024, während Polen der am schnellsten wachsende Markt mit einer CAGR-Prognose von 6,23% für 2025-2030 ist.

Trends und Einblicke des europäischen Brotaufstrich-Marktes

Treiber-Wirkungsanalyse

| TREIBER | (~) % WIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | WIRKUNGSZEITRAUM |

|---|---|---|---|

| Komfortorientierte Verbraucher-Lebensstile fördern die Nachfrage nach vielseitigen Lebensmitteloptionen | +0.8% | Paneuropäisch, mit höherer Wirkung In Nord- und Westeuropa | Mittelfristig (2-4 Jahre) |

| Verbraucherinteresse an exotischen und lokalen Fruchtaromen stimuliert Produktentwicklung | +0.7% | Westeuropa, mit Übergriff auf Osteuropa | Mittelfristig (2-4 Jahre) |

| Anstieg pflanzlicher Ernährung erhöht Nachfrage nach veganen Aufstrichen | +0.6% | Nord- und Westeuropa | Langfristig (≥ 4 Jahre) |

| Strategisches Marketing und Markenentwicklung beeinflussen Marktexpansion | +0.5% | Paneuropäisch | Mittelfristig (2-4 Jahre) |

| Wachstum bei Zwischenmahlzeiten erweitert Aufstrich-Verwendungsanlässe | +0.4% | Paneuropäisch, mit höherer Wirkung In städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Aromen spricht experimentelle Verbraucher an | +0.3% | West- und Nordeuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komfortorientierte Verbraucher-Lebensstile fördern die Nachfrage nach vielseitigen Lebensmitteloptionen

Der Anstieg schnelllebiger Lebensstile In Europa hat die Rolle von Brotaufstrichen über Frühstücksartikel hinaus zu vielseitigen Lebensmittelprodukten erweitert, die für mehrere Verzehranlässe geeignet sind. Diese Anpassungsfähigkeit unterstützt das Marktwachstum, da Verbraucher nach praktischen, gebrauchsfertigen Produkten für verschiedene Anwendungen suchen, vom morgendlichen Toast bis zum Kochen und Snacking. Die Nachfrage nach Komfort ist In Haushalten mit zwei Einkommen bedeutsam, wo Zeitbeschränkungen die Attraktivität einfach zu verwendender Produkte erhöhen. Laut Eurostat erreichte das verfügbare Bruttoeinkommen der EU-Haushalte 12,63 Billionen EUR im Jahr 2023, was einen erhöhten Verbrauch von Brotaufstrichen ermöglicht [1]Quelle: Eurostat, \"Haushalte - Statistiken zu Einkommen, Sparen und Investitionen, \" ec.europa.eu. Produktinnovationen, die mehrfache Verwendungen hervorheben, wie Aufstriche, die als Dips, Toppings oder Kochzutaten fungieren, haben die Anwendung der Kategorie über verschiedene Mahlzeitenanlässe und Verbrauchergruppen hinweg erweitert.

Verbraucherinteresse an exotischen und lokalen Fruchtaromen stimuliert Produktentwicklung

Die sich entwickelnden Präferenzen europäischer Verbraucher und das wachsende Interesse an neuartigen Geschmackserlebnissen treiben Innovation bei fruchtbasierten Aufstrichen an. Dieser Trend manifestiert sich durch exotische Aromenerkundung und hyperlokale Zutatenbeziehung, wobei tropische und internationale Aromen In europäischen Regalen erscheinen, neben Produkten, die regionale Fruchtsorten und traditionelle Zubereitungsmethoden betonen. Die Markteinführung der als Ever Sammlung von Meghan Markle im März 2025, die einen charakteristischen Himbeeraufstrich enthält, veranschaulicht diese Marktentwicklung, bei der Hersteller durch sowohl globale Erkundung als auch lokale Erbe-Narrative Differenzierung schaffen können. Dieser Ansatz ist besonders effektiv In der Kategorie Fruchtaufstriche, wo sensorische Erfahrungen und emotionale Verbindungen Kaufentscheidungen der Verbraucher erheblich beeinflussen.

Anstieg pflanzlicher Ernährung erhöht Nachfrage nach veganen Aufstrichen

Die pflanzliche Bewegung formt weiterhin die europäische Lebensmittellandschaft um, wobei vegane Aufstriche als stark wachsendes Segment entstehen, das über strikte Veganer hinaus auch Flexitarier und gesundheitsbewusste Verbraucher anspricht. Dieses Wachstum wird durch Innovationen In der Zutaten-technologie unterstützt, die Geschmacks- und Texturprofile erheblich verbessert haben, wodurch pflanzliche Aufstriche direkt mit konventionellen Alternativen konkurrieren können. Ein bemerkenswertes Beispiel ist Arlas Markteinführung einer pflanzlichen Version von Lurpak Butter In Dänemark im August 2024, die demonstriert, wie Hersteller frühere Adoptionsbarrieren durch Fokus auf sensorische Erfahrung anstatt ausschließlich ethische Positionierung angehen. Die Marktexpansion wird weiter durch erhöhtes Verbraucherbewusstsein für Umweltnachhaltigkeit und Tierschutzbelange vorangetrieben, was zu einer breiteren Akzeptanz pflanzlicher Alternativen In Mainstream-Einzelhandelskanälen führt. Zusätzlich haben die Entwicklung von Sauber-Etikett-Formulierungen und die Verwendung lokal bezogener Zutaten das Verbrauchervertrauen und die Marktdurchdringung In europäischen Regionen gestärkt.

Strategisches Marketing und Markenentwicklung beeinflussen Marktexpansion

Im wettbewerbsintensiven Brotaufstrich-Markt werden ausgeklügelte Markenerzählung und strategische Marketinginitiativen zu wichtigen Differenzierungsmerkmalen. Ferreros Nutella demonstriert diese Evolution von einem Produkt zu einem kulturellen Phänomen durch konsequenten Markenaufbau und experientielles Marketing. Die strategischen Initiativen der Marke im Jahr 2025 umfassten die Feier des Welt-Nutella-Tags mit einer vielschichtigen Kampagne mit einer neuen Klangidentität, einer Ausstellung im MAXXI-Museum In Rom und einem Gedenkbuch, das die Geschichte der Marke detailliert. Zusätzlich erweiterte Nutella seine Marktpräsenz durch die Markteinführung pflanzlicher veganer Aufstriche im September 2024. Diese umfassenden Marketingbemühungen schaffen emotionale Resonanz jenseits funktionaler Produkteigenschaften und fördern Verbraucherloyalität, die dem Wettbewerbsdruck standhält.

Beschränkungen-Wirkungsanalyse

| BESCHRÄNKUNG | (~) % WIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | WIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Gesundheitsbedenken über Zucker- und Fettgehalt begrenzen Marktwachstum | -0.4% | Paneuropäisch, mit höherer Wirkung In Nordeuropa | Langfristig (≥ 4 Jahre) |

| Fruchtpreisschwankungen beeinflussen Marktentwicklung | -0.3% | Paneuropäisch, mit höherer Wirkung auf Südeuropäische Produzenten | Mittelfristig (2-4 Jahre) |

| Verbraucherbedenken über Konservierungsstoffe und Palmöl beeinflussen Produktakzeptanz | -0.3% | West- und Nordeuropa, mit stärkster Wirkung In Deutschland und Skandinavien | Mittelfristig (2-4 Jahre) |

| Eigenmarken-Konkurrenz und regionale Akteure fordern Marktanteile heraus | -0.2% | Paneuropäisch, mit höherer Wirkung In preissensitiven osteuropäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsbedenken über Zucker- und Fettgehalt begrenzen Marktwachstum

Das verstärkte Verbraucherbewusstsein für Nährstoffgehalt und Gesundheitsauswirkungen stellt traditionelle Brotaufstrich-Hersteller vor Herausforderungen, da ihre Produkte oft hohe Zucker- und Fettgehalte enthalten, die mit modernen Ernährungsrichtlinien In Konflikt stehen. Die zunehmende Prüfung von Produktetiketten durch europäische Verbraucher, insbesondere bezüglich Zuckergehalt, resultiert aus steigenden Adipositasraten und öffentlichen Gesundheitskampagnen. Die Sorge erstreckt sich auf die Fettzusammensetzung, wobei Palmöl In Schokoladenaufstrichen sowohl aus gesundheitlichen als auch nachhaltigkeitsbezogenen Gründen Kritik erfährt. Während Hersteller Produkte reformulieren, um Zucker zu reduzieren, Fettprofile zu verbessern und funktionelle Zutaten einzubauen, stellen diese Modifikationen Kosten- und Geschmacksabwägungen dar, die die Verbraucherakzeptanz beeinträchtigen können. Die Fähigkeit der Branche, Gesundheitsanforderungen mit Geschmackspräferenzen zu balancieren, wird ihren Erfolg bei der Erhaltung von Marktanteilen In einem zunehmend gesundheitsbewussten Umfeld bestimmen.

Fruchtpreisschwankungen beeinflussen Marktentwicklung

Die Volatilität der Fruchtrohstoffpreise führt erhebliche Herausforderungen für Hersteller fruchtbasierter Aufstriche ein, die sowohl Produktionskosten als auch Planungskapazitäten beeinflussen. Diese Instabilität resultiert aus mehreren Faktoren, einschließlich Klimawandelauswirkungen auf Ernten, geopolitische Störungen von Lieferketten und Währungsschwankungen, die Importkosten beeinflussen. Die Situation ist besonders kritisch In der Europäischen Union, die ein Nettoimporteur vieler Früchte bleibt, die In Süßen Aufstrichen verwendet werden, insbesondere tropische Sorten, wie das Zentrum zur Förderung von Importen aus Entwicklungsländern bemerkt. Diese Abhängigkeit von importierten Früchten setzt Hersteller der internationalen Marktvolatilität aus, kompliziert langfristige Planung und kann Margen einengen, wenn Kostensteigerungen nicht vollständig an Verbraucher weitergegeben werden können, insbesondere In preissensitiven Segmenten. Diese Herausforderungen können letztendlich Produktinnovation einschränken und Einzelhandelspreisstrategien im Brotaufstrich-Sektor beeinflussen.

Segmentanalyse

Nach Produkttyp: Honig dominiert durch wahrgenommene Authentizität

Honig dominiert den europäischen Brotaufstrich-Markt mit einem Anteil von 34,50% im Jahr 2024 und projiziert die höchste Kategorie-Wachstumsrate mit 8,78% CAGR (2025-2030). Diese Marktführerschaft spiegelt Honigs Position sowohl als traditionelles Lebensmittelgrundnahrungsmittel als auch als Prämie-Naturzucker wider, der aktuellen gesundheitsbewussten Verbraucherpräferenzen entspricht. Jedoch erfüllt die europäische Honigproduktion nur 60% der Marktnachfrage und erfordert erhebliche Importe aus China und der Ukraine, um die Versorgungslücke zu füllen, laut EU Pollinator Hub, 2024 [2]Quelle: EU Pollinator Hub, \"EU Honigmarkt-Überblick 2024, \" eip-agri.ec.europa.eu . Die wachsende Nachfrage nach Bio- und Sortenhonig-Varianten hat Honigs Marktposition weiter gestärkt. Das Verbraucherbewusstsein für Honigs antibakterielle und antioxidative Eigenschaften hat auch zu seinem erhöhten Verbrauch als funktionelle Lebensmittelzutat beigetragen.

Schokoladen-basierte Aufstriche behalten Verbraucherpräferenz durch etablierte Marken wie Nutella. Fruchtbasierte Aufstriche gewinnen Marktanteile aufgrund ihrer Gesundheitsvorteile und Kochvielseitigkeit, während nuss- und samenbasierte Aufstriche Wachstum aufgrund ihres Proteingehalts und Gesundheitsfunktionalität erfahren. Der Markt entwickelt sich weiter mit Hybridprodukten, die Kategorien kombinieren, wie kakaogetränkter Honig, der jüngere Verbraucher anzieht, die nahrhafte Alternativen zu traditionellen Schokoladenaufstrichen suchen. Prämie- und handwerkliche Aufstrich-Hersteller führen innovative Aromen und Sauber-Etikett-Formulierungen ein, um ihre Produkte im Wettbewerbsmarkt zu differenzieren. Der Anstieg von Frühstück-zu-Hause-Trends während und nach der Pandemie hat den Verbrauch verschiedener Aufstrich-Kategorien In europäischen Haushalten weiter gefördert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Art: Bio-Wachstum übertrifft Konventionelles

Konventionelle Brotaufstriche dominieren den Markt mit einem Anteil von 72,32% im Jahr 2024, angetrieben von etablierten Verbraucherpräferenzen und weit verbreiteter Einzelhandelsverfügbarkeit. Jedoch erlebt das Bio-Segment schnelleres Wachstum mit einer prognostizierten CAGR von 6,20% während 2025-2030. Dieses Wachstum spiegelt sich verschiebende Verbraucherpräferenzen zu Produkten wider, die sie als gesünder, nachhaltiger und von überlegener Qualität betrachten. Das zunehmende Bewusstsein für Zutatenbeziehung und Herstellungsprozesse hat zu diesem Trend beigetragen, während wettbewerbsfähige Preisstrategien von Herstellern Bio-Aufstriche für eine breitere Verbraucherbasis zugänglicher gemacht haben.

Der Anstieg von Bio-Brotaufstrichen entspricht EU-Initiativen wie dem Grün Deal und der Bauernhof-Zu-Fork-Strategie, die darauf abzielen, 25% der Ackerflächen bis 2030 biologisch zu machen. Diese Politiken fördern die Verfügbarkeit von Bio-Zutaten und treiben Innovation voran. Verbraucher werden hauptsächlich aus Gesundheits- und Sicherheitsgründen zu Bio-Optionen hingezogen, mit Umweltvorteilen als sekundärem Faktor. Laut CBI-Außenministerium werden Sauber-Etikett-Produkte voraussichtlich über 70% der Portfolios bis 2025-2026 ausmachen, gegenüber 52% im Jahr 2021 [3]Quelle: CBI-Außenministerium, Welche Trends bieten Chancen,

www.cbi.eu

. Da mehr Landwirte zu Bio-Methoden übergehen, wächst die Versorgung mit geeigneten Rohstoffen für Aufstrich-Produzenten weiter.

Nach Verpackungsart: Gläser behalten Premium-Image

Gläser dominieren den europäischen Brotaufstrich-Markt mit einem Anteil von 45,21% im Jahr 2024, da Verbraucher sie mit Prämie-Qualität und Nachhaltigkeit assoziieren. Ihre starken Recyclingfähigkeitsmerkmale entsprechen Umweltbedenken und regulatorischen Anforderungen, während Beutel/Portionspackungen das höchste Wachstumspotenzial mit 6,57% CAGR (2025-2030) zeigen, indem sie Komfort und Portionskontrollbedürfnisse bedienen, insbesondere unter jüngeren Verbrauchern und städtischen Berufstätigen, die tragbare Optionen suchen. Glasgläser insbesondere behalten ihre Marktführungsposition aufgrund ihrer Fähigkeit, Produktfrische zu bewahren und Haltbarkeit zu verlängern.

Die Verpackungslandschaft wird weiter durch Becher geprägt, die durch Wiederverschließbarkeitsvorteile eine stetige Marktpräsenz aufrechterhalten, während Cups, Dosen und Tetraverpackungen spezifische Vertriebskanäle und Nischenanwendungen bedienen. Über alle Formate hinweg konzentriert sich Verpackungsinnovation auf Funktionalität und Umweltüberlegungen, wobei Materialreduktion, Recyclingfähigkeit und erneuerbare Beschaffung betont werden. Hersteller investieren In intelligente Verpackungen mit manipulationssicheren Eigenschaften und besseren Barriereeigenschaften. Einfaches Öffnen und Wiederverschließen sind jetzt Standard und adressieren Komfort, ohne Produktschutz zu beeinträchtigen.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Dominanz

Supermärkte und Hypermärkte bleiben der dominante Vertriebskanal für Brotaufstriche und halten einen Marktanteil von 34,32% im Jahr 2024. Diese Einzelhändler profitieren von umfangreichen Produktauswahlen, Werbemöglichkeiten und Einkaufskomfort. Das online-Einzelhandelsegment wächst schnell mit einer prognostizierten CAGR von 7,61% während 2025-2030 und fordert die traditionelle Einzelhandelsdominanz heraus. Die weit verbreitete Präsenz von Supermarktketten In städtischen und vorstädtischen Gebieten ermöglicht einfachen Zugang zu einer vielfältigen Auswahl an Brotaufstrichen. Zusätzlich bieten diese Einzelhandelsformate wettbewerbsfähige Preise und häufige Rabatte, was sie für preisbewusste Verbraucher attraktiv macht.

Convenience-Stores bedienen städtische Verbraucheranforderungen mit Zugänglichkeit und schnellen Käufen. Spezialitäten-Lebensmittelgeschäfte und Direktverbraucherplattformen entstehen als wichtige Wege für Prämie- und handwerkliche Brotaufstriche. Omnichannel-Strategien, die physische Geschäfte mit digitalen Plattformen integrieren, verbessern Kundenerfahrungen. Mobil Apps und Treueprogramme verstärken die Rolle von Convenience-Stores, während Spezialitäten-Lebensmittelgeschäfte Möglichkeiten für lokale und regionale Brotaufstrich-Produzenten schaffen, Nischenmärkte zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Deutschland behauptet seine Führung im europäischen Brotaufstrich-Markt mit einem Anteil von 14,32% im Jahr 2024, unterstützt durch seine erhebliche Bevölkerung, hohe verfügbare Einkommen und ausgeklügelte Einzelhandelsinfrastruktur. Der Markt zeigt eine starke Neigung zu Prämie- und Bio-Produkten, wobei Nachhaltigkeit zu einem wichtigen Kaufkriterium wird. Dies wird durch Zentis' Zusammenarbeit mit thyssenkrupp im August 2024 veranschaulicht, die CO2-reduziertes Weißblech für NaturRein Fruchtaufstrich-Verschlüsse implementiert, was zu bis zu 69% niedrigeren Emissionen im Vergleich zu traditionellen Methoden führt. Deutsche Verbraucher bevorzugen besonders Honig und Schokoladenaufstriche mit wachsender Nachfrage nach handwerklichen und lokalen Produkten, die einzigartige Aromen und authentische Produktionsgeschichten bieten.

Polen sticht als der am schnellsten wachsende Markt der Region hervor, mit einer erwarteten CAGR von 6,23% von 2025 bis 2030, angetrieben durch steigende verfügbare Einkommen, Verwestlichung von Verbrauchsmustern und Modernisierung des Einzelhandelssektors. Das Vereinigte Königreich behauptet seine bedeutende Marktposition, insbesondere bei Frühstücksaufstrichen und Prämie-Nussbutter. Frankreichs und Italiens Marktstärke resultiert aus ihren reichen kulinarischen Traditionen, die hochwertige Zutaten und authentische Produktionsmethoden In Süßen Aufstrichanwendungen jenseits des Frühstückskonsums betonen.

Mehrere europäische Länder zeigen unterschiedliche Marktcharakteristika und Wachstumsmuster. Spaniens Marktpotenzial steigt durch wachsendes Gesundheitsbewusstsein und erweiterte Einzelhandelsverteilung, während die Niederlande ihre Position als wichtiger Handelshub für Aufstrich-Zutatenimporte nutzen. Belgiens Markt profitiert von seinem Schokoladenherstellungserbe, und Schweden zeigt starke Leistung bei Bio- und gesundheitsfokussierten Varianten. Andere europäische Märkte, einschließlich Österreich, Dänemark und aufkommende osteuropäische Nationen, zeigen unterschiedliche Wachstumstrajektorien, beeinflusst durch ihre jeweiligen wirtschaftlichen Bedingungen, kulturellen Präferenzen und Einzelhandelssektorentwicklung.

Wettbewerbslandschaft

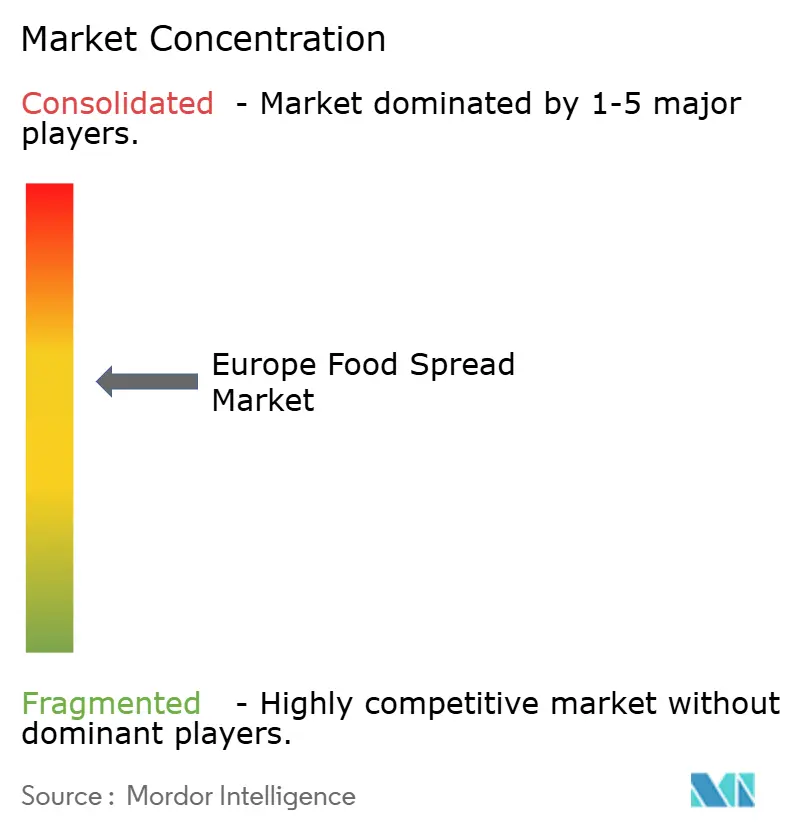

Der europäische Brotaufstrich-Markt zeigt moderate Konsolidierung mit einer Mischung aus etablierten multinationalen Unternehmen, spezialisierten regionalen Produzenten und wachsenden Eigenmarkenangeboten. Wichtige Marktakteure umfassen Hero Gruppe, Unilever PLC, Andros, Ferrero International S.eine. und Orkla ASA, die durch ihre vielfältigen Produktportfolios bedeutende Marktpräsenz aufrechterhalten. Diese Unternehmen nutzen ihre etablierten Vertriebsnetze und Markenbekanntheit, um ihre Wettbewerbspositionen zu behaupten. Der Markt sieht auch zunehmende Teilnahme kleinerer, spezialisierter Hersteller, die sich auf Nischensegmente und regionale Präferenzen konzentrieren.

Marktchancen entstehen In mehreren Segmenten, insbesondere bei funktionellen Aufstrichen mit verbesserten Nährwertvorteilen, pflanzlichen Alternativen für vegane und flexitarische Verbraucher und Prämie-handwerklichen Produkten mit unterschiedlichen Zutaten und Produktionstechniken. Diese Segmente stellen potenzielle Wachstumsbereiche sowohl für etablierte Akteure als auch neue Marktteilnehmer dar. Die Verbrauchernachfrage nach Sauber-Etikett-Produkten und transparenter Zutatenbeziehung treibt weiterhin Innovation im Markt voran. Zusätzlich bietet die wachsende Präferenz für nachhaltige Verpackungslösungen Herstellern Möglichkeiten, ihre Angebote zu differenzieren.

Unternehmen verfolgen aktiv Marktexpansion durch strategische Akquisitionen, wie durch KP Snacks' Übernahme von Whole Erde Lebensmittel Limited von der Ecotone-Gruppe im November 2024 demonstriert. Dieser strategische Schritt verstärkte KP Snacks' Präsenz im europäischen Brotaufstrich-Markt, während er seine gesunde Produktpalette erweiterte und sein bestehendes Snack-Markenportfolio ergänzte. Der Übernahmetrend spiegelt den Branchenfokus auf Portfolio-Diversifikation und Marktkonsolidierung wider. Marktakteure investieren auch In Forschung und Entwicklung, um innovative Produkte einzuführen, die sich entwickelnden Verbraucherpräferenzen entsprechen.

Branchenführer im europäischen Brotaufstrich-Bereich

-

Hero Gruppe

-

Unilever PLC

-

Ferrero International S.eine.

-

Orkla ASA

-

Andros Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Bel Vereinigtes Königreich kündigte die Markteinführung von Die Laughing Cow Spicy Chilli an, der ersten Chili-aromatisierten Käseportion der Marke im Vereinigten Königreich, mit einer glatten, cremigen Textur und einem würzigen Kick ohne künstliche Farb- oder Geschmacksstoffe. Das Produkt wird ab Juli über Ocado, Asda und Sainsbury'S erhältlich sein.

- Mai 2025: Lactalis Vereinigtes Königreich & Irland hat Leerdammer Original Spreadable eingeführt, einen 125g Weichkäse mit dem charakteristischen milden, nussigen Geschmack der Marke. Diese Markteinführung markiert Leerdammers Eintritt In das Streichkäse-Segment und zielt darauf ab, seine Präsenz über Schnittkäse hinaus zu erweitern und neue Verbrauchsanlässe zu erobern.

- Februar 2025: Smash Lebensmittel, eine amerikanische Marke, die den britischen Marmelade- und Konservenmarkt mit seinem vollnatürlichen Fruchtaufstrich ohne Zuckerzusatz transformiert, hat ein größeres Rebranding, die Markteinführung zweier neuer Geschmacksrichtungen und die Verlagerung der Produktion ins Vereinigte Königreich angekündigt. Diese Entwicklungen unterstreichen das schnelle Wachstum und die strategische Evolution der Marke im britischen Markt.

- März 2024: Das italienische Startup Dreamfarm erweiterte seine mandelbasierten Käseaufstriche nach Belgien nach Erfolg im heimischen Markt.

Berichtsumfang des europäischen Brotaufstrich-Marktes

- Ein Aufstrich ist ein Lebensmittel, das im Allgemeinen mit einem Messer auf Lebensmittel wie Brot und Kekse aufgetragen wird. Aufstriche werden Lebensmitteln hinzugefügt, um den Geschmack oder die Textur der Nahrung zu verbessern, die ohne sie als fade betrachtet werden kann.

- Der europäische Brotaufstrich-Markt ist nach Produkttyp, Vertriebskanal und Geographie segmentiert. Basierend auf dem Produkttyp ist der Markt In nuss- und samenbasierte Aufstriche, fruchtbasierte Aufstriche, Honig, schokoladenbasierte Aufstriche und andere Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der Markt In Supermärkte/Hypermärkte, Convenience-Stores, Fachhändler, online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Basierend auf der Geographie ist der Markt In Spanien, Vereinigtes Königreich, Deutschland, Frankreich, Italien, Russland und Rest von Europa segmentiert.

- Für jedes Segment wurden Marktgrößenschätzungen und Prognosen auf Wertbasis (In USD Million) durchgeführt.

| Honig |

| Schokoladen-basierte Aufstriche |

| Fruchtbasierte Aufstriche |

| Nuss- und samenbasierte Aufstriche |

| Milch- und Käseaufstriche |

| Andere Produkttypen |

| Konventionell |

| Bio |

| Gläser |

| Becher |

| Beutel/Portionspackungen |

| Andere |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest von Europa |

| Nach Produkttyp | Honig |

| Schokoladen-basierte Aufstriche | |

| Fruchtbasierte Aufstriche | |

| Nuss- und samenbasierte Aufstriche | |

| Milch- und Käseaufstriche | |

| Andere Produkttypen | |

| Nach Art | Konventionell |

| Bio | |

| Nach Verpackungsart | Gläser |

| Becher | |

| Beutel/Portionspackungen | |

| Andere | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Geographie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Markt und wie sind die Wachstumsaussichten für europäische Brotaufstriche?

Der Markt generierte 11,10 Milliarden USD im Jahr 2025 und wird voraussichtlich 13,04 Milliarden USD bis 2030 erreichen, was eine CAGR von 3,27% widerspiegelt

Welches Verpackungsformat bietet das größte Wachstumspotenzial?

Beutel und Portionspackungen sind für eine CAGR von 6,57% positioniert, da sie die Nachfrage nach Portionskontrolle und Snacking unterwegs erfüllen.

Welches Land generiert die meisten Verkäufe und welches wächst am schnellsten?

Deutschland trägt 14,32% des Gesamtumsatzes im Jahr 2024 bei, während Polen die höchsten Wachstumsaussichten mit einer CAGR von 6,23% für 2025-2030 zeigt.

Wie beeinflussen Gesundheitstrends die Produktreformulierung?

Marken reduzieren Zucker, entfernen Palmöl und führen vegane Varianten ein, um einem gesundheitsbezogenen Wachstumshemmnis In der Kategorie entgegenzuwirken.

Seite zuletzt aktualisiert am: