Marktgröße für FMCG-Logistik in Europa

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

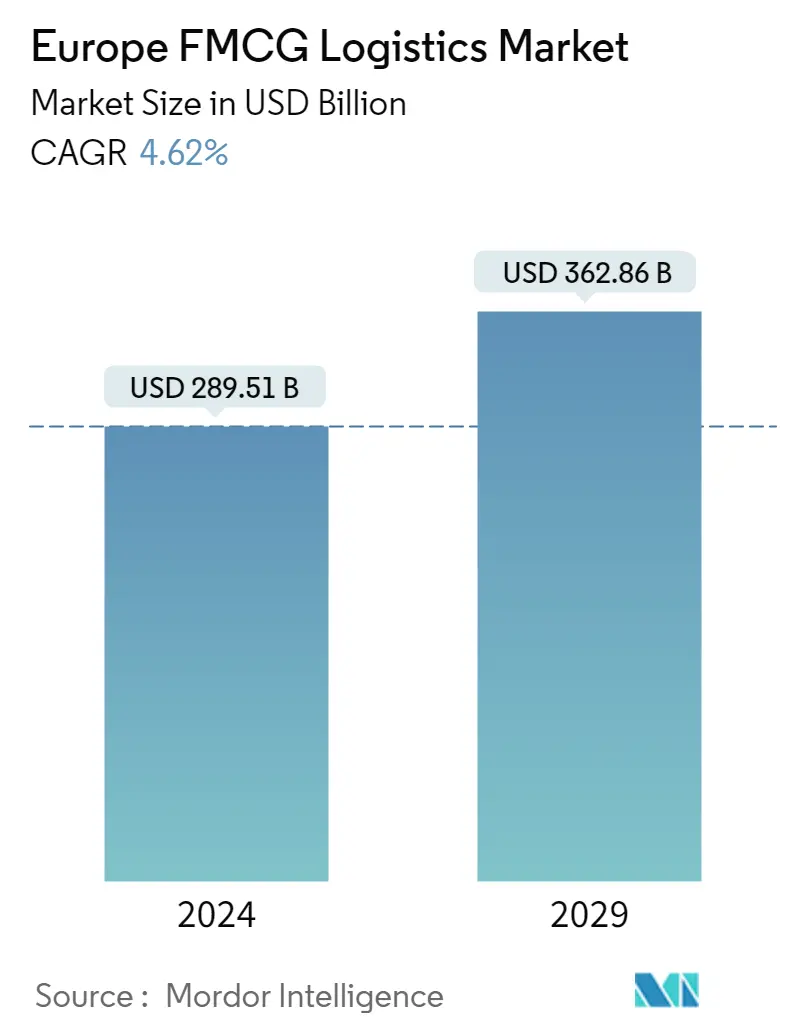

| Marktgröße (2024) | USD 289.51 Milliarden |

| Marktgröße (2029) | USD 362.86 Milliarden |

| CAGR(2024 - 2029) | 4.62 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für FMCG-Logistik in Europa

Die Größe des europäischen FMCG-Logistikmarktes wird im Jahr 2024 auf 289,51 Milliarden US-Dollar geschätzt und soll bis 2029 362,86 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,62 % im Prognosezeitraum (2024–2029) entspricht.

Die COVID-19-Krise hat die Nachfrage und das Angebot auf dem europäischen Straßengüterverkehrsmarkt grundlegend gestört. Obwohl praktisch ganz Europa betroffen war, verliefen die Auswirkungen in verschiedene Phasen. Die Auswirkungen von Lockdowns und Grenzübertrittsbeschränkungen veränderten sich im Laufe der Zeit und der Markt passte sich an die neuen Regeln der Regierung an.

Die Logistikinvestitionen in Europa stiegen im Jahr 2021 auf 45,62 Milliarden Euro (47,60 Milliarden US-Dollar), was auf das massive Wachstum des E-Commerce in Europa zurückzuführen ist. Zu den wichtigsten Parametern, die das Marktwachstum fördern, gehören Wirtschaftswachstum, Bevölkerungswachstum und Industrialisierung. Allerdings behindern das mangelnde Engagement der Regierung für den Ausbau von Seehäfen oder Straßennetzen sowie neu konfigurierte Lieferketten mit wachsenden lokalen Produktions- und Verbrauchseinheiten das Marktwachstum.

Westeuropa hatte im Jahr 2020 den größten Marktanteil am FMCG-Logistikmarkt in Europa, und die Region wird den Marktanbietern im Prognosezeitraum mehrere Wachstumschancen bieten. Zunehmende Fusionen und Übernahmen in der Logistikbranche, ein wachsender Fokus auf Lkw-Platooning durch Logistikanbieter und die zunehmende Einführung der Sharing Economy werden das Wachstum des FMCG-Logistikmarktes in dieser Region erheblich beeinflussen.

Markttrends für FMCG-Logistik in Europa

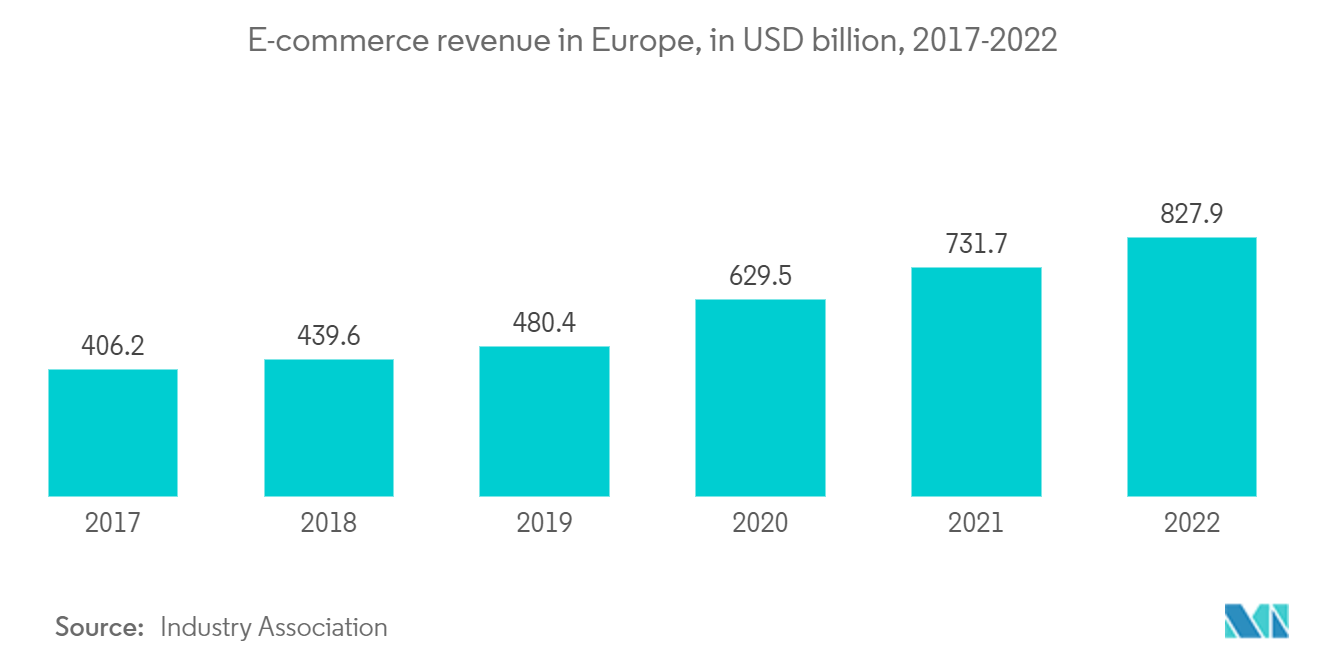

E-Commerce-Umsätze werden in Europa rasant steigen

Zahlreiche E-Commerce-Unternehmen verzeichneten eine deutlichere operative Expansion, obwohl sie anfangs nur mit knappen Mitteln arbeiteten. Die Logistik von Drittanbietern ermöglicht es Einzelhändlern, ihre Kunden über die über den E-Commerce-Modus getätigten Geschäfte umfassender zu informieren. Laut Branchenexperten wird E-Commerce bis 2023 voraussichtlich 25 % des gesamten Einzelhandelsumsatzes im Vereinigten Königreich ausmachen. In Westeuropa werden 10,2 % des Einzelhandelsumsatzes online abgewickelt, während in Osteuropa 5,0 % online abgewickelt werden. Da in Spanien und Italien derzeit nur etwa 5 % des gesamten Einzelhandelsumsatzes online getätigt werden, wird erwartet, dass diese beiden Märkte in den nächsten fünf Jahren mit 17 % pro Jahr und 21 % das stärkste Wachstum der Online-Einzelhandelsumsätze aller westeuropäischen Märkte verzeichnen werden % pro Jahr. Ebenso könnte Mittel- und Osteuropa ein durchschnittliches Wachstum von 17,5 % pro Jahr verzeichnen, wobei Rumänien, Russland und Ungarn am stärksten abschneiden.

Frankreich und Italien sind hoch etablierte Premiummärkte, die zu erheblichen Anteilen am europäischen Markt beitragen. Immer mehr Gesundheits- und Pharmaunternehmen steigen in die E-Commerce-Welt ein. Infolgedessen müssen sie versuchen, den am besten geeigneten Weg zu finden, um der ständig steigenden Nachfrage gerecht zu werden und gleichzeitig zahlreiche regulatorische Einschränkungen zu bewältigen. Während Wellness- und Schönheitsprodukte wie Nahrungsergänzungsmittel und Kosmetika mit wenigen regulatorischen Einschränkungen online verkauft werden können (obwohl es immer noch einige wichtige Anforderungen gibt, um potenzielle Verbraucher über die Eigenschaften der Produkte und ihre Preise zu informieren), ist dies beim elektronischen Handel mit Arzneimitteln der Fall an deutlich mehr Bedingungen geknüpft.

In einigen Fällen wirft das Fehlen von Rechtsvorschriften Fragen auf und schafft ein hohes Maß an Unsicherheit für diejenigen, die einen Einstieg in den E-Commerce-Bereich in Betracht ziehen (z. B. diejenigen in der Medizingeräteindustrie). Gleichzeitig üben die Behörden weiterhin Aufsicht und Durchsetzung aus. Es gibt häufig Berichte über Websites, die verboten sind, weil sie italienischen Verbrauchern verschreibungspflichtige oder sogar illegale Medikamente anbieten (dazu zählen auch im Ausland tätige Websites). Spanien ist mit einem Umsatz von 27,2 Milliarden US-Dollar im Jahr 2021 der 13. größte Markt für E-Commerce und liegt damit vor Italien und Russland. Mit einem Plus von 17 % trug der spanische E-Commerce-Markt im Jahr 2021 zu einer weltweiten Wachstumsrate von 15 % bei. Wie in Spanien wird erwartet, dass die weltweiten E-Commerce-Umsätze in den folgenden Jahren steigen werden. Da neue Märkte entstehen, wird sich das globale Wachstum in den kommenden Jahren fortsetzen. Ost- und Südostasien werden diese Entwicklung mit ihrer wachsenden Mittelschicht und der schwächelnden Offline-Infrastruktur vorantreiben.

Auswirkungen des Brexit auf den Logistikmarkt

Das Vereinigte Königreich ist nach jahrelangen Verhandlungen aus der Europäischen Union (EU) ausgetreten. Viele Experten gehen davon aus, dass dies erhebliche Auswirkungen auf die Lieferkette und den Logistiksektor Europas haben könnte. Es wird dem europäischen Handel schaden.

Vor dem Brexit wurden Waren und Lieferungen ohne große Unterbrechung durch Europa transportiert, was zu einem reibungslosen Übergang führte, der für das Funktionieren der Lieferkette unerlässlich war. Nach dem Brexit wird es wirtschaftliche, zollrechtliche und verwaltungstechnische Änderungen geben und es werden zusätzliche Gebühren und Zölle auf Sendungen erhoben. Dies wird die Funktionsfähigkeit der Lieferkette erheblich beeinträchtigen.

Die EU ist der zweitgrößte Handelsblock der Welt und der Brexit wird zu zusätzlichen Kosten in der Lieferkette führen. Dies wird sich nicht nur auf den innereuropäischen Handel auswirken, sondern auch enorme Auswirkungen auf die Logistikbranche in der Region haben.

Der Straßengüterverkehr ist die vorherrschende Art des Güterverkehrs im Vereinigten Königreich. Die meisten Güter, die auf dem Straßenweg in das Vereinigte Königreich importiert und aus diesem exportiert werden, werden von Spediteuren aus dem Ausland abgefertigt (wobei die Fahrzeuge größtenteils in Polen, Irland und Rumänien zugelassen sind). Im Gegensatz dazu machen die britischen Spediteure 8 % der gesamten Speditionstätigkeit in der EU aus.

Diese britischen Spediteure könnten nach dem Brexit mit mehreren Hürden konfrontiert sein. Darüber hinaus führen zusätzliche Zölle und Zollabfertigungsverfahren zu Verzögerungen in den Lieferketten und erhöhen die Kosten für alle Verkehrsträger.

Auch die britischen Logistikunternehmen, die über europäische Häfen operieren, werden die Vorteile verlieren, die sie als EU-Mitglieder erhalten haben. Ebenso werden sich andere europäische Seetransportunternehmen beim Transport in Häfen des Landes an die neuen britischen Regeln und Vorschriften halten.

Überblick über die FMCG-Logistikbranche in Europa

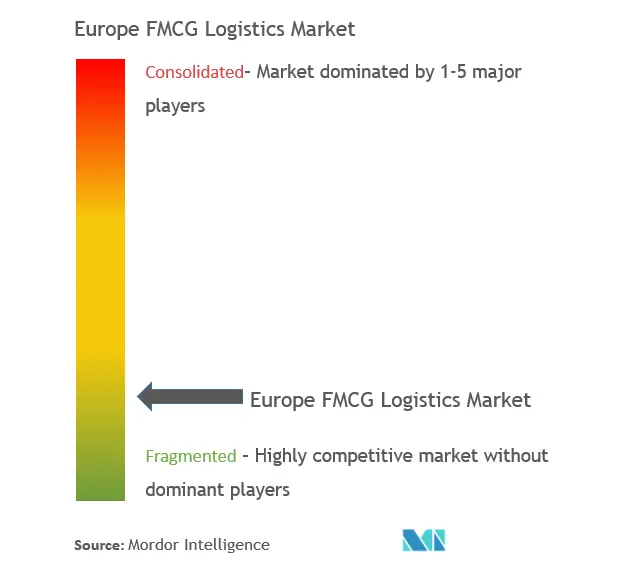

Der europäische FMCG-Logistikmarkt ist hart umkämpft, fragmentiert und weist viele Akteure auf. Mit weltweit steigenden FMCG-Verkäufen stieg mit den steigenden Umsätzen auch die Nachfrage nach effizienten Logistikdienstleistern. Da FMCG-Produkte unverzichtbar sind, wird ihre Nachfrage in den kommenden Jahren wahrscheinlich weiter steigen. Es wird erwartet, dass die Chancen für FMCG-Logistikdienstleister in den kommenden Jahren wachsen werden. Zu den bestehenden bedeutenden Akteuren auf dem Markt gehören DHL Group, CH Robinson Worldwide Inc., Kuehne + Nagel International AG, Agility Logistics, CEVA Logistics, FedEx, XPO Logistics, Nippon Express, DB Schenker, Hellmann Worldwide Logistics und APL Logistics.

Europas FMCG-Logistikmarktführer

-

DHL Group

-

C. H. Robinson

-

Kuehne + Nagel International AG

-

Agility Logistics

-

CEVA Logistics

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum europäischen FMCG-Logistikmarkt

- Januar 2023 CEVA Logistics gibt im Rahmen der Integration mit GEFCO die Gründung einer speziellen Organisation für Fertigfahrzeuglogistik (FVL) bekannt. Der Schritt folgt auf den Kauf des französischen Automobillogistikspezialisten im Juli 2022 durch die CMA CGM Group. CEVA Logistics bietet eine umfassende Palette globaler Logistik- und Lieferkettendienstleistungen, einschließlich Kontraktlogistik sowie Luft-, See-, Boden- und Fertigfahrzeugtransporte. Mit der Übernahme und Integration von GEFCO ist CEVA nun das größte in Frankreich ansässige Logistikunternehmen und ein weltweit führender Anbieter von Automobillogistiklösungen.

- März 2022 DHL Parcel UK gibt eine neue Partnerschaft mit ZigZag bekannt, der auf E-Commerce-Retouren spezialisierten Technologieplattform. ZigZags Netzwerk aus über 100 Einzelhändlern, darunter Selfridges, GAP und Superdry, kann jetzt auf den Just Right Returns-Service von DHL zugreifen. Es handelt sich um eine schnelle, bequeme und qualitativ hochwertige Retourenlösung. ZigZagre-Händler können ihren Kunden die Möglichkeit bieten, ihre Pakete an jedem der landesweit 3.500 DHL-Servicepunkte zur Abholung am nächsten Tag zurückzugeben, wobei die Retouren am nächsten Tag an die Einzelhändler geliefert werden. Die von DHL angebotene schnelle Abwicklung wird Einzelhändlern gefallen, die ihre Waren durch eine effiziente Retourenabwicklung schnell wieder in den Regalen haben möchten.

Europa FMCG-Logistikmarktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

2.1 Analysemethodik

2.2 Forschungsphasen

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Aktuelles Marktszenario

4.2 Wertschöpfungsketten-/Lieferkettenanalyse

4.3 Technologische Trends

4.4 Einblicke in die E-Commerce-Branche in der Region

4.5 Regierungsvorschriften und -initiativen

4.6 Einblicke in den 3PL-Markt und Kurier-, Express- und Paketmärkte in Europa

4.7 Auswirkungen von Covid-19 auf den FMCG-Logistikmarkt

5. MARKTDYNAMIK

5.1 Treiber

5.2 Einschränkungen

5.3 Gelegenheiten

5.4 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 Verhandlungsmacht der Verbraucher

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzspieler

5.4.5 Wettberbsintensität

6. MARKTSEGMENTIERUNG

6.1 Durch Service

6.1.1 Transport

6.1.2 Lagerhaltung, Vertrieb und Bestandsverwaltung

6.1.3 Andere Mehrwertdienste

6.2 Nach Produktkategorie

6.2.1 Nahrungsmittel und Getränke

6.2.2 Körperpflege

6.2.3 Haushaltspflege

6.2.4 Andere Verbrauchsmaterialien

6.3 Nach Land

6.3.1 Deutschland

6.3.2 Großbritannien

6.3.3 Niederlande

6.3.4 Frankreich

6.3.5 Italien

6.3.6 Spanien

6.3.7 Polen

6.3.8 Belgien

6.3.9 Schweden

6.3.10 Rest von Europa

7. WETTBEWERBSFÄHIGE LANDSCHAFT

7.1 Überblick über die Marktkonzentration

7.2 Firmenprofile

7.2.1 DHL Group

7.2.2 C.H. Robinson Worldwide Inc.

7.2.3 Kuehne + Nagel International AG

7.2.4 Agility Logistics

7.2.5 CEVA Logistics

7.2.6 FedEx

7.2.7 XPO Logistics

7.2.8 Nippon Express

7.2.9 DB Schenker

7.2.10 Hellmann Worlwide Logistics

7.2.11 APL Logistics*

8. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

9. ANHANG

Segmentierung der FMCG-Logistikbranche in Europa

Unter FMCG-Logistik versteht man die Verwaltung des Warenflusses von einem Ursprungsort bis zum Verbrauchsort, um den Kundenanforderungen gerecht zu werden. Das FMCG-Logistikmanagement konzentriert sich auf die Effizienz und effektive Verwaltung der täglichen Aktivitäten rund um den Transport von Gütern des täglichen Bedarfs von einem Ort zum anderen.

Der europäische FMCG-Logistikmarkt ist nach Service (Transport, Lagerung, Vertrieb, Bestandsverwaltung und andere Mehrwertdienste), Produktkategorie (Lebensmittel und Getränke, Körperpflege, Haushaltspflege und andere Verbrauchsgüter) und Geografie (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich, Italien, Spanien, Polen, Belgien, Schweden und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen zum Wert (in Milliarden US-Dollar) für alle oben genannten Segmente.

| Durch Service | ||

| ||

| ||

|

| Nach Produktkategorie | ||

| ||

| ||

| ||

|

| Nach Land | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für FMCG-Logistik in Europa

Wie groß ist der europäische FMCG-Logistikmarkt?

Die Größe des europäischen FMCG-Logistikmarktes wird im Jahr 2024 voraussichtlich 289,51 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 4,62 % auf 362,86 Milliarden US-Dollar wachsen.

Wie groß ist der europäische FMCG-Logistikmarkt derzeit?

Im Jahr 2024 wird die Größe des europäischen FMCG-Logistikmarktes voraussichtlich 289,51 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem europäischen FMCG-Logistikmarkt?

DHL Group, C. H. Robinson, Kuehne + Nagel International AG, Agility Logistics, CEVA Logistics sind die größten Unternehmen, die auf dem europäischen FMCG-Logistikmarkt tätig sind.

Welche Jahre deckt dieser europäische FMCG-Logistikmarkt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des europäischen FMCG-Logistikmarktes auf 276,73 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des europäischen FMCG-Logistikmarkts für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des europäischen FMCG-Logistikmarkts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht der europäischen FMCG-Logistikbranche

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate der FMCG-Logistik in Europa im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die FMCG-Logistikanalyse für Europa umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Europa FMCG Logistik Schnappschüsse melden