Marktgröße für Epoxidklebstoffe in Europa

|

|

Studienzeitraum | 2017 - 2028 |

|

|

Marktgröße (2024) | USD 1.46 Milliarden |

|

|

Marktgröße (2028) | USD 1.85 Milliarden |

|

|

Marktkonzentration | Hoch |

|

|

Größter Anteil nach Endverbraucherbranche | Automobil |

|

|

CAGR(2024 - 2028) | 6.10 % |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Epoxidklebstoffe in Europa

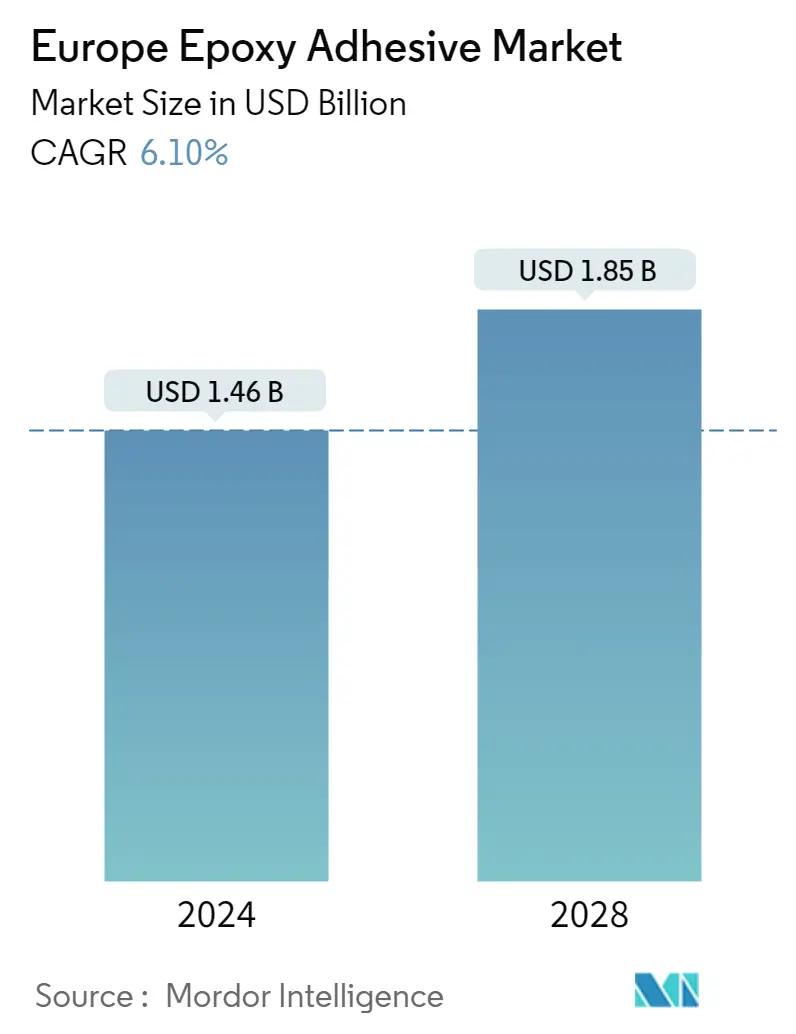

Die Größe des europäischen Marktes für Epoxidklebstoffe wird im Jahr 2024 auf 1,46 Milliarden US-Dollar geschätzt und soll bis 2028 1,85 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,10 % im Prognosezeitraum (2024–2028) entspricht.

Zunehmender Einsatz von Epoxidklebstoffen in Automobilanwendungen, um das Marktwachstum anzukurbeln

- Epoxidklebstoffe sind duroplastische Harze, die während der Aushärtungszeit eine hohe Festigkeit und eine geringe Schrumpfung aufweisen. Diese Klebstoffe sind robust und beständig gegen Chemikalien und Umwelteinflüsse. Darüber hinaus bieten Epoxidklebstoffe eine hervorragende Haftung auf verschiedenen Substraten, eine hervorragende Lösungsmittelbeständigkeit und eine gute elektrische Isolierung.

- Der Verbrauch von Epoxidklebstoffen ist im Jahr 2020 im Vergleich zu 2019 um 12 % gesunken, was hauptsächlich auf die negativen Auswirkungen von COVID-19 in vielen Ländern zurückzuführen ist, darunter Deutschland, Italien, Frankreich und das Vereinigte Königreich. In diesen Ländern wurde die Produktion aufgrund von Lockdowns, Unterbrechungen der Lieferketten und einer Konjunkturabschwächung behindert, was auch zu einem Rückgang des Verbrauchs von Epoxidklebstoffen führte. Darüber hinaus führte die wirtschaftliche Erholung in den Ländern dazu, dass die Produktion von Epoxidklebstoffen im Jahr 2021 um 8 % mengenmäßig zunahm.

- Deutschland hat mit fast 21 % den höchsten Marktanteil bei Epoxidklebstoffen in der Region, gefolgt von Frankreich und Russland. Aufgrund der stetig steigenden Nachfrage aus der Automobil- und Bauindustrie dürfte sich dieser Trend auch in den kommenden Jahren fortsetzen. Aufgrund der steigenden Produktion von Elektrofahrzeugen hat sich in der Automobilindustrie die größte Konsumgüterindustrie für Epoxidklebstoffe in der Region entwickelt. Epoxidklebstoffe werden hauptsächlich in strukturellen Anwendungen verwendet und bieten unter allen anderen Klebstoffen auf Harzbasis zum Kleben von Metall, Glas und Kunststoff die höchste Zugfestigkeit von etwa 35–41 N/mm². Allerdings dürften die anderen Endverbraucherbranchen Ende 2028 aufgrund der steigenden Anwendungen in den großen Sektoren wie Elektronik und Elektrogeräte, Lokomotiven und Schifffahrt mengenmäßig den größten Marktanteil erobern. Ein solcher Trend wird die Nachfrage nach Epoxidklebstoffen in den kommenden Jahren ankurbeln.

Steigender Einsatz von Epoxidklebstoffen in der Automobilindustrie, um das Marktwachstum anzukurbeln

- Epoxidklebstoff ist aufgrund seiner bemerkenswerten Haftfähigkeit, physikalischen Eigenschaften und Schadenstoleranz eines der am häufigsten verwendeten Materialien. Die meisten Epoxidharze werden aus Erdölchemikalien wie Bisphenol-A-Glycidylether gewonnen. Ihre wesentlichen Bestandteile sind nicht erneuerbar und die Endprodukte lassen sich nicht einmal unter den mildesten Bedingungen abbauen und recyceln, was zu einer starken Abfallverunreinigung führt. Wasser und Dampf haben auf Epoxidklebstoffverbindungen weniger Einfluss als andere Matrixmaterialien, da sie eine höhere Korrosionsbeständigkeit aufweisen. Ihre Hauptnachteile sind die vergleichsweise hohen Kosten, die lange Aushärtezeit und die schwierige Handhabung. Kürzlich wurde durch neue Forschungen die Herstellung grüner Epoxidklebstoffe eingeführt, die aus Sojaöl hergestellt werden. Es wird erwartet, dass diese Klebstoffe aufgrund ihrer nachhaltigen Eigenschaften eine stärkere Akzeptanz erfahren werden, was in den kommenden Jahren zu einem Anstieg ihrer Nachfrage führen könnte.

- Olin Corporation, einer der größten Hersteller von Epoxidharzen, gab die vorübergehende Einschränkung seiner integrierten Epoxidproduktion in seinem Werk in Stade, Deutschland, bekannt. Im zweiten Quartal 2022 erlebte Olin eine schwächere Epoxidharznachfrage in Europa als erwartet, was durch die Unsicherheiten nach der russischen Invasion in der Ukraine noch verschärft wurde. Dieser Faktor reduzierte die Produktion von Epoxidklebstoffen in der Region und schränkte auch deren Verfügbarkeit ein, was in der Folge zu einem Anstieg der Preise für Epoxidklebstoffe in der gesamten Region führte.

- In allen Endverbrauchssektoren ist die Automobilindustrie mit einem Anteil von etwa 27,4 % der weltweit führende Epoxidverbraucher, gefolgt von Baugewerbe, Gesundheitswesen, Luft- und Raumfahrt sowie Holzverarbeitung mit Anteilen von etwa 16,2 %, 12,3 % und 9,1 %. bzw. 9 %.

Markttrends für Epoxidklebstoffe in Europa

- Die starke Konzentration von Flugzeugherstellern in der gesamten Region wird die Größe der Branche steigern

- Fortschrittliche Technologie dürfte die Produktionsrate steigern

- Signifikantes Wachstum der Lebensmittel- und Getränkeindustrie in Europa führt zu einer Eskalation der Verpackungsindustrie

- Steigende Nachfrage nach ästhetischen und intelligenten Möbeln zur Unterstützung des Branchenwachstums

Überblick über die europäische Epoxidklebstoffindustrie

Der europäische Markt für Epoxidklebstoffe ist ziemlich konsolidiert, wobei die fünf führenden Unternehmen 74,17 % ausmachen. Die Hauptakteure in diesem Markt sind Arkema Group, HB Fuller Company, Henkel AG Co. KGaA, MAPEI SpA und Sika AG (alphabetisch sortiert).

Europas Marktführer für Epoxidklebstoffe

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Other important companies include 3M, Beardow Adams, Huntsman International LLC, Jowat SE, Soudal Holding N.V..

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Epoxidklebstoffe in Europa

- Februar 2022 HB Fuller gibt die Übernahme von Fourny NV bekannt, um sein Bauklebstoffgeschäft in Europa zu stärken.

- Januar 2022 HB Fuller gibt die Übernahme des britischen Unternehmens Apollo Chemicals bekannt, um seine Präsenz auf dem europäischen Markt auszubauen.

- Januar 2022 Mapei hat (über seine Tochtergesellschaft Mapei France) Eurosyntec übernommen, eine Tochtergesellschaft von Resipoly-Chrysorand, einem französischen Hersteller von Kunstharzen, Kleb- und Dichtstoffen.

Europa-Marktbericht für Epoxidklebstoffe – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzertrends

2.1.1. Luft- und Raumfahrt

2.1.2. Automobil

2.1.3. Bauwesen und Konstruktion

2.1.4. Schuhe und Leder

2.1.5. Verpackung

2.1.6. Holzbearbeitung und Tischlerei

2.2. Gesetzlicher Rahmen

2.2.1. EU

2.2.2. Russland

2.3. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2028 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Luft- und Raumfahrt

3.1.2. Automobil

3.1.3. Bauwesen und Konstruktion

3.1.4. Schuhe und Leder

3.1.5. Gesundheitspflege

3.1.6. Verpackung

3.1.7. Holzbearbeitung und Tischlerei

3.1.8. Andere Endverbraucherbranchen

3.2. Technologie

3.2.1. Reaktiv

3.2.2. Lösungsmittelbasiert

3.2.3. UV-härtende Klebstoffe

3.2.4. Auf Wasserbasis

3.3. Land

3.3.1. Frankreich

3.3.2. Deutschland

3.3.3. Italien

3.3.4. Russland

3.3.5. Spanien

3.3.6. Großbritannien

3.3.7. Rest von Europa

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. 3M

4.4.2. Arkema Group

4.4.3. Beardow Adams

4.4.4. H.B. Fuller Company

4.4.5. Henkel AG & Co. KGaA

4.4.6. Huntsman International LLC

4.4.7. Jowat SE

4.4.8. MAPEI S.p.A.

4.4.9. Sika AG

4.4.10. Soudal Holding N.V.

5. WICHTIGE STRATEGISCHE FRAGEN FÜR KLEBSTOFF- UND DICHTSTOFF-CEOs

6. ANHANG

6.1. Überblick über die globale Kleb- und Dichtstoffindustrie

6.1.1. Überblick

6.1.2. Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Treiber, Einschränkungen und Chancen

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- MENGE AUSGELIEFERTER FLUGZEUGE, EINHEITEN, EUROPA, 2017-2028

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, EUROPA, 2017-2028

- Abbildung 3:

- GRUNDFLÄCHE EINES NEUBAUES, QUADRATFUß, EUROPA, 2017-2028

- Abbildung 4:

- PRODUKTIONSVOLUMEN VON SCHUHEN, PAAR, EUROPA, 2017-2028

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON PAPIER, PAPIER UND KUNSTSTOFFVERPACKUNGEN, TONNEN, EUROPA, 2017-2028

- Abbildung 6:

- PRODUKTIONSVOLUMEN VON MÖBELN, EINHEITEN, EUROPA, 2017-2028

- Abbildung 7:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 8:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 9:

- VOLUMEN DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 10:

- WERT DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 - 2028

- Abbildung 11:

- VOLUMENANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, %, EUROPA, 2022 VS. 2028

- Abbildung 12:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Europa, 2022 vs. 2028

- Abbildung 13:

- VOLUMEN DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 14:

- WERT DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 - 2028

- Abbildung 15:

- Wertanteil der in der Luft- und Raumfahrtindustrie verbrauchten Epoxidklebstoffe nach Technologie, %, Europa, 2021 vs. 2028

- Abbildung 16:

- VOLUMEN DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 – 2028

- Abbildung 17:

- WERT DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 - 2028

- Abbildung 18:

- Wertanteil der in der Automobilindustrie verbrauchten Epoxidklebstoffe nach Technologie, %, Europa, 2021 vs. 2028

- Abbildung 19:

- VOLUMEN DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, TONNEN, EUROPA, 2017 – 2028

- Abbildung 20:

- WERT DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, USD, EUROPA, 2017 - 2028

- Abbildung 21:

- WERTANTEIL DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE NACH TECHNOLOGIE, %, EUROPA, 2021 VS 2028

- Abbildung 22:

- VOLUMEN DER IN DER SCHUH- UND LEDERINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, TONNEN, EUROPA, 2017 – 2028

- Abbildung 23:

- WERT DER IN DER SCHUH- UND LEDERINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 24:

- Wertanteil der in der Schuh- und Lederindustrie verbrauchten Epoxidklebstoffe nach Technologie, %, Europa, 2021 vs. 2028

- Abbildung 25:

- MENGE DER IN DER GESUNDHEITSINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 – 2028

- Abbildung 26:

- WERT DER IN DER GESUNDHEITSINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 27:

- WERTANTEIL DER IN DER GESUNDHEITSINDUSTRIE VERBRAUCHTEN EPOXYKLEBSTOFFE NACH TECHNOLOGIE, %, EUROPA, 2021 VS. 2028

- Abbildung 28:

- VOLUMEN DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 29:

- WERT DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 30:

- Wertanteil der in der Verpackungsindustrie verbrauchten Epoxidklebstoffe nach Technologie, %, Europa, 2021 vs. 2028

- Abbildung 31:

- MENGE DER IN DER HOLZBEARBEITUNG UND TISCHLEREI INDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 32:

- WERT DER IN DER HOLZ- UND TISCHLERINDUSTRIE VERBRAUCHTEN EPOXIDKLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 33:

- Wertanteil der in der Holz- und Tischlerindustrie verbrauchten Epoxidklebstoffe nach Technologie, %, Europa, 2021 vs. 2028

- Abbildung 34:

- VOLUMEN DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE INDUSTRIE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 35:

- WERT DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE INDUSTRIE, USD, EUROPA, 2017 - 2028

- Abbildung 36:

- WERTANTEIL DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN EPOXY-KLEBSTOFFE NACH TECHNOLOGIE, %, EUROPA, 2021 VS. 2028

- Abbildung 37:

- MENGE AN EPOXY-KLEBSTOFFEN, DIE NACH TECHNOLOGIE VERBRAUCHT WERDEN, TONNEN, EUROPA, 2017 - 2028

- Abbildung 38:

- WERT DER EPOXY-KLEBSTOFFE, DIE NACH TECHNOLOGIE VERBRAUCHT WERDEN, USD, EUROPA, 2017 - 2028

- Abbildung 39:

- VOLUMENANTEIL DER EPOXY-KLEBSTOFFE, DIE NACH TECHNOLOGIE VERBRAUCHT WERDEN, %, EUROPA, 2022 VS 2028

- Abbildung 40:

- WERTANTEIL DER VERBRAUCHTEN EPOXY-KLEBSTOFFE NACH TECHNOLOGIE, %, EUROPA, 2022 VS 2028

- Abbildung 41:

- MENGE VERBRAUCHTER REAKTIVER EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 42:

- WERT DER VERBRAUCHTEN REAKTIVEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 43:

- Wertanteil der von der Endverbraucherindustrie verbrauchten reaktiven Epoxidklebstoffe, %, Europa, 2021 vs. 2028

- Abbildung 44:

- VERBRAUCHSMENGE VON EPOXY-KLEBSTOFFEN AUF LÖSUNGSMITTELBASIS, TONNEN, EUROPA, 2017 – 2028

- Abbildung 45:

- WERT DER VERBRAUCHTEN LÖSUNGSMITTELBORGENDEN EPOXY-KLEBSTOFFE, USD, EUROPA, 2017–2028

- Abbildung 46:

- Wertanteil der von der Endverbraucherindustrie verbrauchten lösungsmittelhaltigen Epoxidklebstoffe, %, Europa, 2021 vs. 2028

- Abbildung 47:

- VERBRAUCHSVOLUMEN UV-HÄRTENER KLEBSTOFFE, EPOXY-KLEBSTOFFE, TONNEN, EUROPA, 2017 - 2028

- Abbildung 48:

- WERT DER VERBRAUCHTEN UV-HÄRTUNGSKLEBSTOFFE, EPOXY-KLEBSTOFFE, USD, EUROPA, 2017–2028

- Abbildung 49:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN UV-HÄRTUNGSKLEBSTOFFE, EPOXY-KLEBSTOFFE, %, EUROPA, 2021 VS. 2028

- Abbildung 50:

- VOLUMEN VERBRAUCHTER WASSERBASIERTER EPOXYKLEBSTOFFE, TONNEN, EUROPA, 2017 – 2028

- Abbildung 51:

- WERT DER VERBRAUCHTEN WASSERBASIERTEN EPOXYKLEBSTOFFE, USD, EUROPA, 2017 – 2028

- Abbildung 52:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe auf Wasserbasis, %, Europa, 2021 vs. 2028

- Abbildung 53:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE NACH LAND, TONNEN, EUROPA, 2017 - 2028

- Abbildung 54:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE NACH LAND, USD, EUROPA, 2017 - 2028

- Abbildung 55:

- VOLUMENANTEIL DER VERBRAUCHTEN EPOXY-KLEBSTOFFE NACH LAND, %, EUROPA, 2022 VS. 2028

- Abbildung 56:

- WERTANTEIL DER VERBRAUCHTEN EPOXY-KLEBSTOFFE NACH LAND, %, EUROPA, 2022 VS. 2028

- Abbildung 57:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, FRANKREICH, 2017 – 2028

- Abbildung 58:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, FRANKREICH, 2017 - 2028

- Abbildung 59:

- WERTANTEIL DER VON DER ENDVERBRAUCHERINDUSTRIE VERBRAUCHTEN EPOXYKLEBSTOFFE, %, FRANKREICH, 2021 VS. 2028

- Abbildung 60:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, DEUTSCHLAND, 2017 - 2028

- Abbildung 61:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, DEUTSCHLAND, 2017 - 2028

- Abbildung 62:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Deutschland, 2021 vs. 2028

- Abbildung 63:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, ITALIEN, 2017 - 2028

- Abbildung 64:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, ITALIEN, 2017 - 2028

- Abbildung 65:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, ITALIEN, 2021 vs. 2028

- Abbildung 66:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, RUSSLAND, 2017 – 2028

- Abbildung 67:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, RUSSLAND, 2017 – 2028

- Abbildung 68:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Russland, 2021 vs. 2028

- Abbildung 69:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, SPANIEN, 2017 – 2028

- Abbildung 70:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, SPANIEN, 2017 – 2028

- Abbildung 71:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Spanien, 2021 vs. 2028

- Abbildung 72:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, VEREINIGTES KÖNIGREICH, 2017 – 2028

- Abbildung 73:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, VEREINIGTES KÖNIGREICH, 2017–2028

- Abbildung 74:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Vereinigtes Königreich, 2021 vs. 2028

- Abbildung 75:

- MENGE VERBRAUCHTER EPOXY-KLEBSTOFFE, TONNEN, ÜBRIGES EUROPA, 2017 - 2028

- Abbildung 76:

- WERT DER VERBRAUCHTEN EPOXY-KLEBSTOFFE, USD, ÜBRIGES EUROPA, 2017 - 2028

- Abbildung 77:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Epoxidklebstoffe, %, Übriges Europa, 2021 vs. 2028

- Abbildung 78:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, EUROPA, 2019 – 2021

- Abbildung 79:

- MEIST ANGENOMMENE STRATEGIEN, ANZAHL, EUROPA, 2019 – 2021

- Abbildung 80:

- UMSATZANTEIL VON EPOXY-KLEBSTOFFEN DURCH WICHTIGSTE AKTEURE, %, EUROPA, 2021

Segmentierung der Epoxidklebstoffindustrie in Europa

Luft- und Raumfahrt, Automobil, Bauwesen, Schuhe und Leder, Gesundheitswesen, Verpackung, Holzbearbeitung und Tischlerei werden als Segmente von der Endverbraucherindustrie abgedeckt. Reaktive, lösungsmittelbasierte, UV-härtende und wasserbasierte Klebstoffe werden als Segmente von Technologie abgedeckt. Frankreich, Deutschland, Italien, Russland, Spanien und das Vereinigte Königreich werden als Segmente nach Ländern abgedeckt.

- Epoxidklebstoffe sind duroplastische Harze, die während der Aushärtungszeit eine hohe Festigkeit und eine geringe Schrumpfung aufweisen. Diese Klebstoffe sind robust und beständig gegen Chemikalien und Umwelteinflüsse. Darüber hinaus bieten Epoxidklebstoffe eine hervorragende Haftung auf verschiedenen Substraten, eine hervorragende Lösungsmittelbeständigkeit und eine gute elektrische Isolierung.

- Der Verbrauch von Epoxidklebstoffen ist im Jahr 2020 im Vergleich zu 2019 um 12 % gesunken, was hauptsächlich auf die negativen Auswirkungen von COVID-19 in vielen Ländern zurückzuführen ist, darunter Deutschland, Italien, Frankreich und das Vereinigte Königreich. In diesen Ländern wurde die Produktion aufgrund von Lockdowns, Unterbrechungen der Lieferketten und einer Konjunkturabschwächung behindert, was auch zu einem Rückgang des Verbrauchs von Epoxidklebstoffen führte. Darüber hinaus führte die wirtschaftliche Erholung in den Ländern dazu, dass die Produktion von Epoxidklebstoffen im Jahr 2021 um 8 % mengenmäßig zunahm.

- Deutschland hat mit fast 21 % den höchsten Marktanteil bei Epoxidklebstoffen in der Region, gefolgt von Frankreich und Russland. Aufgrund der stetig steigenden Nachfrage aus der Automobil- und Bauindustrie dürfte sich dieser Trend auch in den kommenden Jahren fortsetzen. Aufgrund der steigenden Produktion von Elektrofahrzeugen hat sich in der Automobilindustrie die größte Konsumgüterindustrie für Epoxidklebstoffe in der Region entwickelt. Epoxidklebstoffe werden hauptsächlich in strukturellen Anwendungen verwendet und bieten unter allen anderen Klebstoffen auf Harzbasis zum Kleben von Metall, Glas und Kunststoff die höchste Zugfestigkeit von etwa 35–41 N/mm². Allerdings dürften die anderen Endverbraucherbranchen Ende 2028 aufgrund der steigenden Anwendungen in den großen Sektoren wie Elektronik und Elektrogeräte, Lokomotiven und Schifffahrt mengenmäßig den größten Marktanteil erobern. Ein solcher Trend wird die Nachfrage nach Epoxidklebstoffen in den kommenden Jahren ankurbeln.

| Endverbraucherindustrie | |

| Luft- und Raumfahrt | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitspflege | |

| Verpackung | |

| Holzbearbeitung und Tischlerei | |

| Andere Endverbraucherbranchen |

| Technologie | |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-härtende Klebstoffe | |

| Auf Wasserbasis |

| Land | |

| Frankreich | |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Großbritannien | |

| Rest von Europa |

Marktdefinition

- Endverbraucherindustrie - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holz- und Tischlerei, Schuhe und Leder, Gesundheitswesen und andere sind die Endverbraucherbranchen, die im Markt für Epoxidklebstoffe berücksichtigt werden.

- Produkt - Alle Epoxidklebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden einkomponentige und zweikomponentige Epoxidharze berücksichtigt

- Technologie - Für den Zweck dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive und UV-härtende Klebstofftechnologien berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt; zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen