Marktgröße und Marktanteil des Europa-Diabetes-Medikamente-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

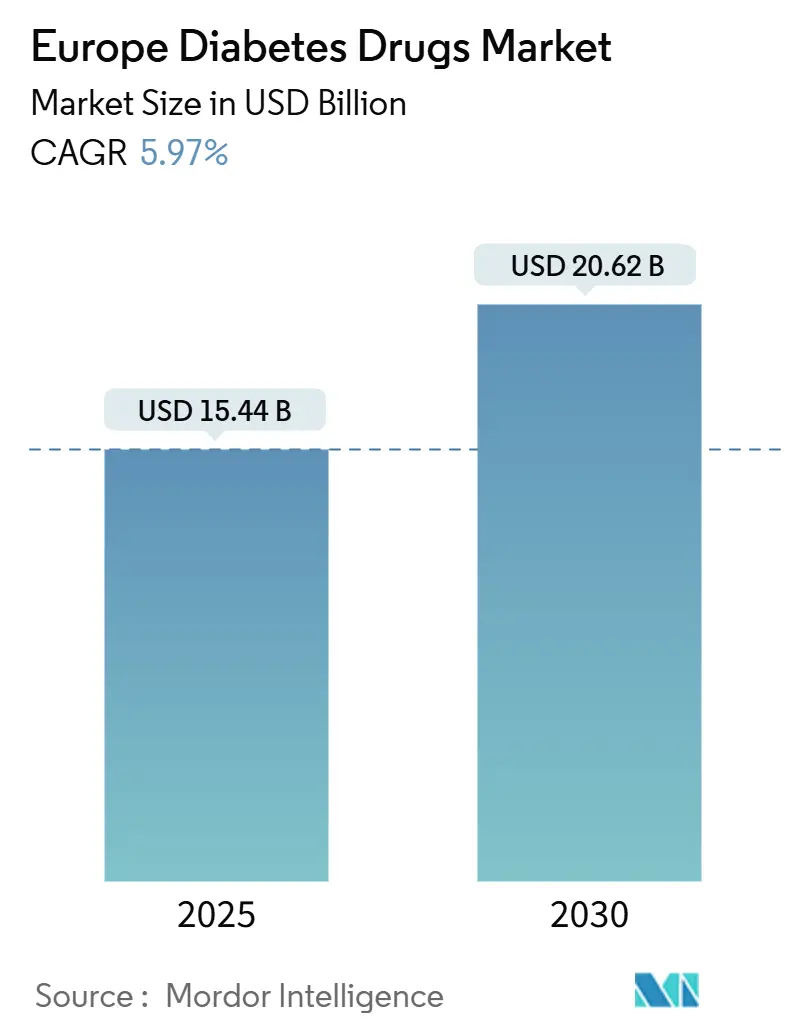

| Marktgröße (2025) | 15.44 Milliarden US-Dollar |

| Marktgröße (2030) | 20.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.97% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa-Diabetes-Medikamente-Marktanalyse von Mordor Intelligenz

Der Europa-Diabetes-Medikamente-Markt ist mit USD 15,44 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 20,62 Milliarden erreichen, was eine CAGR von 5,97% während des Prognosezeitraums widerspiegelt. Die Nachfrage wächst, da Adipositas- und Diabetesbehandlung konvergieren, insbesondere durch die breite Aufnahme von GLP-1-Rezeptoragonisten, die beide Indikationen bedienen.[1]europäisch Medikamente Agency, "EU Actions Zu Tackle Shortages von GLP-1 Receptor Agonists," ema.europa.euOrale Antidiabetika dominieren die Behandlungsmischung und sind auch die am schnellsten wachsende Klasse, dank SGLT-2-Hemmern und dem Aufkommen oraler GLP-1-Tabletten. Frühe Interventionsprogramme erweitern die adressierbare Patientenbasis, am deutlichsten In der PräDiabetes-Kohorte, wo Screening-Initiativen nun In vielen Gesundheitssystemen Standard sind. Die Versorgungssicherheit ist unter die Lupe genommen worden, da biosimilares Insulin die Preise erodiert und GLP-1-Engpässe Produktionsengpässe aufdecken, was regulatorische Koordination auf EU-Ebene veranlasst. Die digitale Transformation beschleunigt Vertriebsverschiebungen hin zu online-Kanälen und ebnet den Weg für hybride Therapiemodelle, die Medikamente mit zugelassenen digitalen Therapeutika koppeln.[2]Nature, "Glucose-empfindlich Insulin with Attenuation von Hypoglycaemia," nature.com

Wichtige Erkenntnisse des Berichts

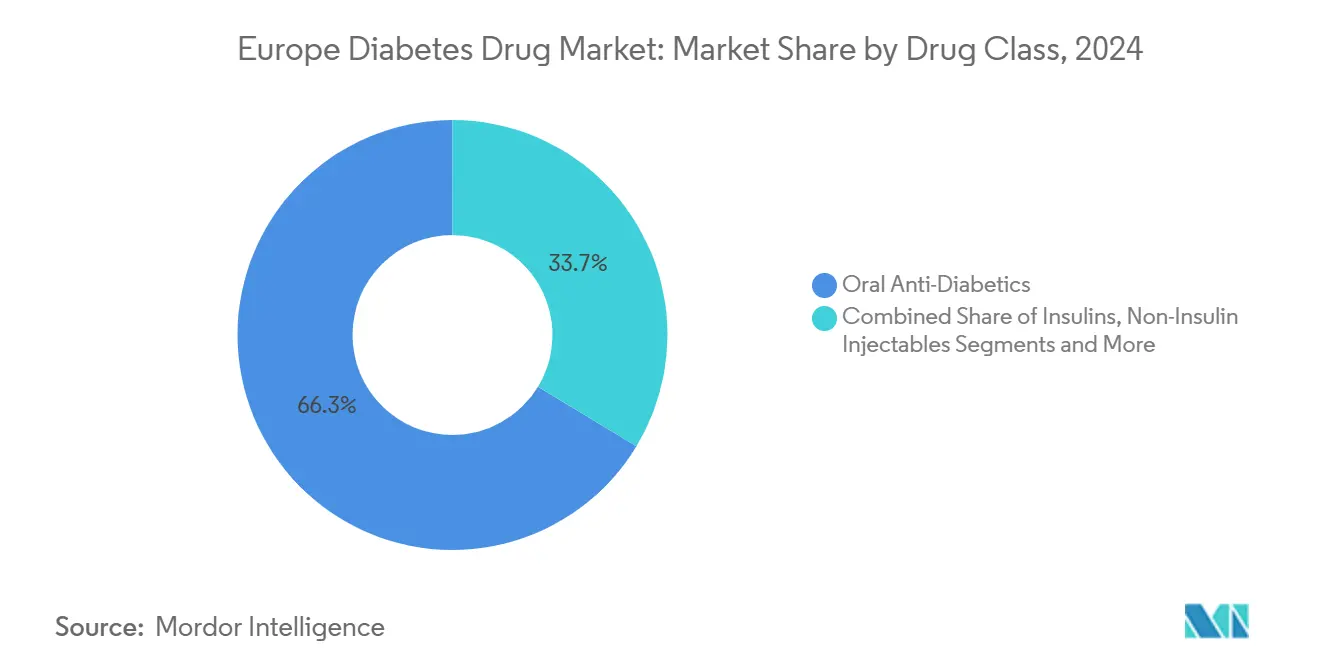

- Nach Wirkstoffklasse führten orale Antidiabetika mit 66,34% Umsatzanteil im Jahr 2024, während sie auch die höchste prognostizierte CAGR von 6,74% bis 2030 verzeichneten.

- Nach Diabetes-Typ hielt Typ-2-Diabetes 90,01% des Europa-Diabetes-Medikamente-Marktanteils im Jahr 2024; das PräDiabetes-Segment soll bis 2030 mit einer CAGR von 7,44% expandieren.

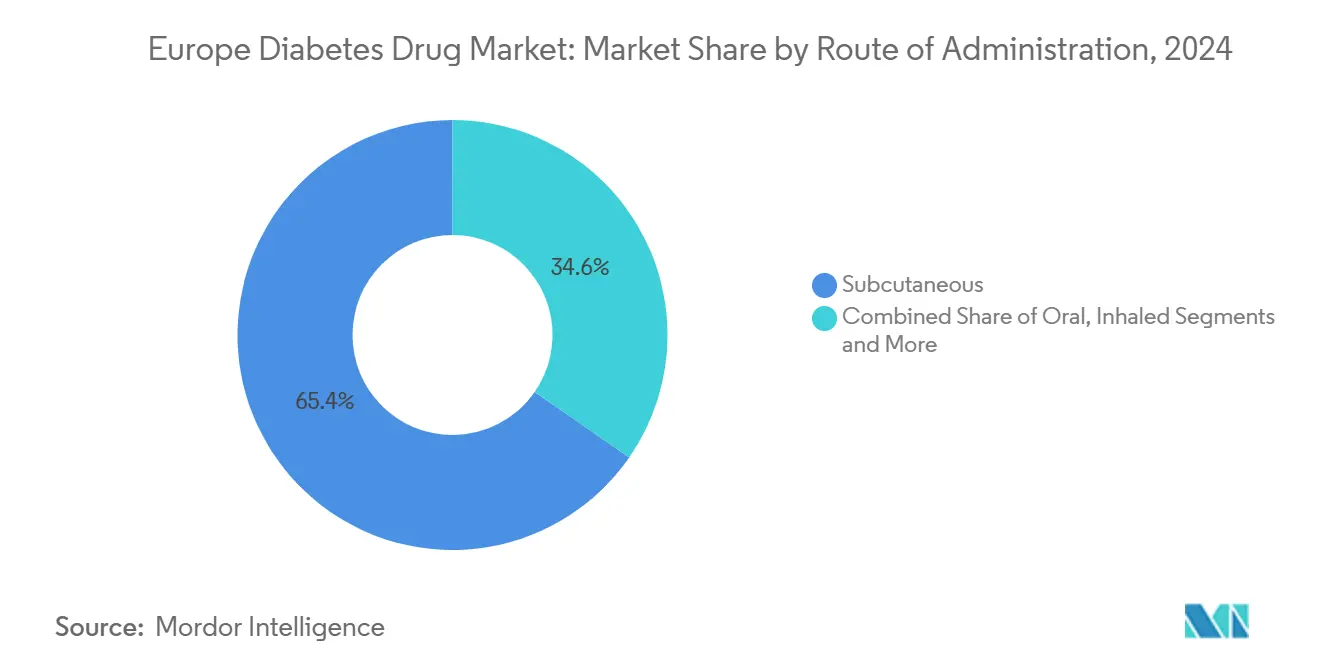

- Nach Verabreichungsweg machten subkutane Injektionen 65,35% des Europa-Diabetes-Medikamente-Marktvolumens im Jahr 2024 aus, und implantierbare oder transdermale Systeme entwickeln sich mit einer CAGR von 8,78% bis 2030.

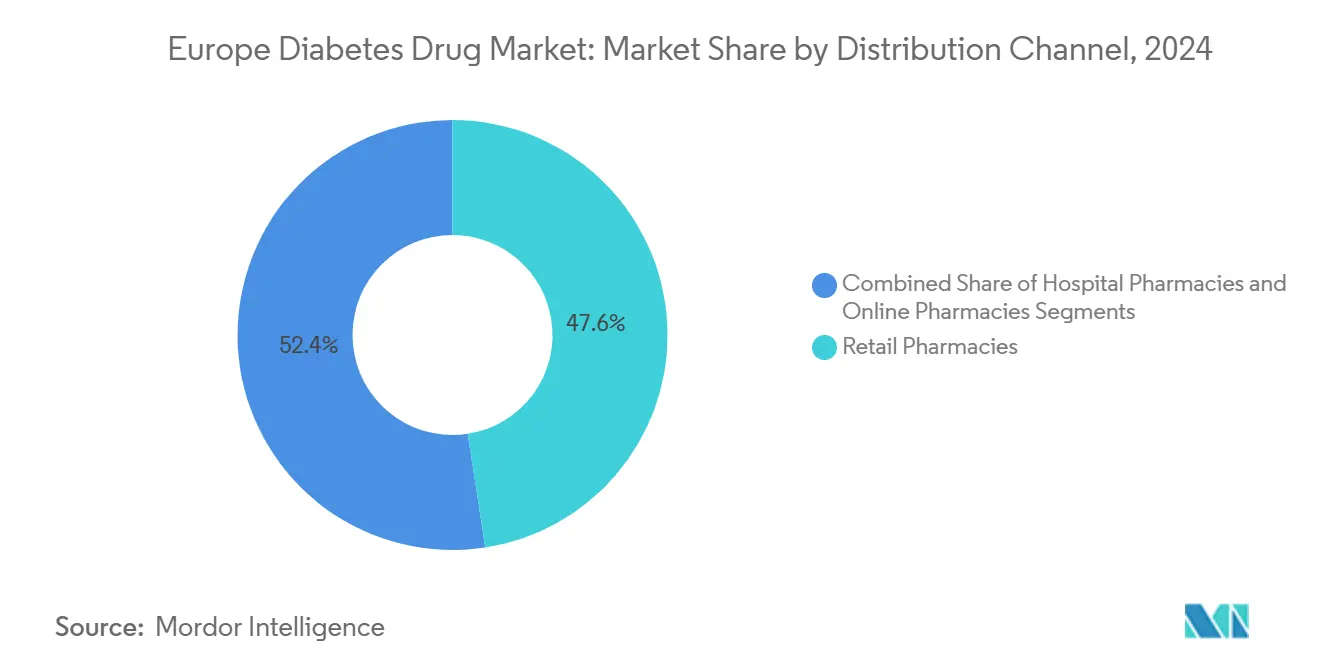

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 47,57% der Verkäufe von 2024, während online-Apotheken die stärkste Dynamik mit einer CAGR von 9,02% bis 2030 zeigen.

- Nach Geografie befehligte Deutschland 22,34% der Umsätze im Jahr 2024, während Frankreich das Wachstum mit einer CAGR von 6,78% über den Ausblickszeitraum anführt.

Trends und Erkenntnisse des Europa-Diabetes-Medikamente-Markts

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Diabeteslast und GLP-1- Adipositas-Crossover-Nachfrageschub | 1.5% | Global Europa, stärkste In Deutschland, Großbritannien, Frankreich | Mittelfristig (2-4 Jahre) |

| digital-therapeutische Bündelung mit e-Verschreibungen | 1.2% | Deutschland, nordische Länder, Ausweitung nach Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-weite frühzeitige CKD-Screening- Richtlinien | 0.8% | Alle EU-Mitgliedstaaten, Priorität bei alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Biosimilares Insulin Preiswettbewerbs- welle | 0.6% | Paneuropäisch, stärkste Auswirkung In preissensitiven Märkten | Mittelfristig (2-4 Jahre) |

| ESG-verknüpfte Formularium-Ausschreibungen von Kostenträgern | 0.4% | Westeuropa, nordische Länder führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Orale kleinmolekulare Insulin- Durchbrüche | 0.3% | Forschungszentren: Dänemark, Schweiz, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diabeteslast und GLP-1-Adipositas-Crossover-Nachfrageschub

Die eskalierende Prävalenz von sowohl Diabetes als auch Adipositas verändert die Therapieprioritäten, und GLP-1-Rezeptoragonisten stehen im Epizentrum dieser Verschiebung. Italiens Ausgaben für GLP-1-Medikamente erreichten 2024 EUR 26 Milliarden, während Griechenland einen Nutzungsanstieg von 82,5% verzeichnete, was die duale Indikationsattraktivität der Medikamente verstärkt. Die steigende Nachfrage löste Engpässe In mehreren Mitgliedstaaten aus, veranlasste Belgien, Verschreibungen vorübergehend zu beschränken, und Deutschland, Exportbeschränkungen zu erwägen. Die Europäische Arzneimittelagentur reagierte mit der Beauftragung von Kapazitätsplänen und der Klärung von aus-Etikett-Nutzungsgrenzen, was zeigt, wie eine therapeutische Klasse die regionale Politik beeinflussen kann. Pharmaunternehmen beschleunigen Skala-hoch-Projekte, dennoch deuten anhaltende Versorgungsengpässe auf einen mehrjährigen Balanceakt zwischen eskalierender Nachfrage und Produktionskapazitäten hin. Da Behandlungsalgorithmen nun Gewichts- und kardio-renale Ergebnisse integrieren, wird der GLP-1-Schub den F&e-Fokus weiterhin auf mehrere-Agonisten und orale Verabreichungsformulierungen umleiten.

Digital-therapeutische Bündelung mit E-Verschreibungen

Deutschlands DiGA-Weg erstattet 53 digitale Therapeutika, wobei Diabetes-Anwendungen einen erheblichen Anteil ausmachen. Einjährige real-Welt-Studien zeigen, dass 89% der Typ-2-Patienten HbA1c-Ziele unter 7% erreichten und die Medikamentennutzung um 74% reduzierten, was den klinischen Wert jenseits der Lifestyle-Beratung unterstreicht. Leistungsbasierte Zahlungsmodelle verknüpfen die Erstattung mit messbaren Ergebnissen und motivieren Entwickler, Algorithmen und Benutzeroberflächen zu verfeinern. Arztinterviews heben jedoch Onboarding-Hürden hervor, die von Zeitbeschränkungen bis hin zu digitalen Kompetenzbeurteilungen reichen, was darauf hindeutet, dass die Arbeitsablaufintegration für eine breitere Adoption entscheidend sein wird. Der Erfolg In Deutschland spornt die Nachahmung In nordischen Märkten und Westeuropa an, und Pharmaunternehmen betrachten digitale Werkzeuge zunehmend als ergänzende Umsatzströme, die die Therapiebeständigkeit verbessern.

EU-weite frühzeitige CKD-Screening-Richtlinien

Die neuesten kardio-renalen Richtlinien fordern routinemäßiges Screening auf chronische Nierenerkrankung bei Patienten mit Diabetes; dennoch zeigen Registerdaten, dass weniger als die Hälfte der berechtigten Europäer jährliche Tests erhält.[3]BMC Nephrology, "CKD Screening In Patients with Diabetes," bmcnephrol.biomedcentral.com Die Screening-Lücke erschließt latente Nachfrage nach SGLT-2-Hemmern und GLP-1-Medikamenten mit bewiesenen renalen Vorteilen, wodurch die Verschreibung zu Wirkstoffen mit nachgewiesener Reduktion sowohl von Nieren- als auch kardiovaskulären Ereignissen geneigt wird. Neue Erstattungsanreize verknüpfen nun die Aufnahme In Formulare mit kardio-renalen Ergebnissen und beschleunigen die Aufnahme von Kombinationstherapien. Fernbedienung-Probenentnahme-Bausätze und KI-unterstützte Risikobewertung passen zu Screening-Kampagnen und versprechen, die Diagnoseraten über das nächste Jahrzehnt zu steigern. Langfristige Gewinne In qualitätsadjustierten Lebensjahren stärken das wirtschaftliche Argument für frühere pharmakologische Intervention.

Biosimilares Insulin Preiswettbewerbswelle

Achtundzwanzig europäische Länder verzeichnen einen medianen Rückgang der Insulin-Glargin-Preise um 21,6% nach Biosimilar-Eintritt, wodurch Budgetraum für Therapien der nächsten Generation geschaffen wird. mehrere-Gewinner-Ausschreibungen und nachhaltige Beschaffungsdesigns sind nun bewährte Praxis, wobei Lettland den steilsten Preisrückgang von 42,3% verzeichnet. Originalfirmen setzen verstärkt auf wöchentliches Insulin Icodec und glukosesensitive Formulierungen zur Margenverteidigung und verlagern den Wettbewerbswettkampf vom Preis zu Komfort und Sicherheit. Da Insulin weniger profitabel wird, wird die Ressourcenallokation In F&e zu innovativen Modalitäten neigen, die Prämie-Preise und differenzierten Erstattungsstatus befehligen können. Währenddessen nutzen neue Hersteller die Biosimilar-Erfahrung, um In höherwertige Biologika-Segmente einzutreten und die Lieferantenbasis zu verbreitern.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| API-Lieferketten-Überabhängigkeit von China | -0.9% | Paneuropäisch, kritisch für Generika- hersteller | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Kapazitätsengpässe & Zuteilungsobergrenzen | -0.7% | Alle Großen europäischen Märkte, akut In Deutschland, Großbritannien | Kurzfristig (≤ 2 Jahre) |

| Steigende SGLT-2-DKA-Sicherheitswarnungen | -0.5% | EU-weite regulatorische Auswirkung, klinische Praxisänderungen | Mittelfristig (2-4 Jahre) |

| Dezentralisierte Gesundheitsbudget- Sparmaßnahmen | -0.4% | SüD- und Osteuropa primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

API-Lieferketten-Überabhängigkeit von China

Die COVID-19-Pandemie legte Europas Abhängigkeit von chinesischen Wirkstoffanlagen offen, eine Verwundbarkeit, die trotz öffentlicher Aufrufe zur Rückverlagerung ungelöst bleibt. Hohe Kapitalkosten, Fachkräftemangel und komplexe Regulierung behindern den lokalen Ausbau. Novo Nordisks USD 2,3 Milliarden Expansion In Dänemark wird ab 2029 heimische Kapazitäten hinzufügen, dennoch bleibt Semaglutid vom Ausbau ausgeschlossen. In der Zwischenzeit kann jede Störung - geopolitisch oder pandemiebedingt - die generische Metformin- oder Insulinversorgung beschränken und Gesundheitssysteme zwingen, Notbeschaffungsprotokolle zu aktivieren.

GLP-1-Kapazitätsengpässe & Zuteilungsobergrenzen

Die Herstellungsvorlaufzeiten für Peptid-Therapeutika übersteigen 18 Monate, und die steigende globale Nachfrage übertrifft die Skala-hoch-Kurve, was zu wiederkehrenden Lagerausfällen In ganz Europa führt. Mehrere Länder führten Verschreibungsrationierung und Exportverbote ein, um die heimische Versorgung zu schützen, was systemische Fragilität unterstreicht. Pharma-Führungskräfte investieren In zusätzliche Bioreaktoren und modulare Füllen-beenden-Linien, dennoch bleibt die Kapazität knapp und begrenzt das Verkaufswachstum für GLP-1-Produkte kurzfristig. Zuteilungspolitiken können auch die Markteinführung von mehrere-Agonisten der nächsten Generation verzögern und das Umsatzwachstum für den Europa-Diabetes-Medikamente-Markt Dämpfen.

Segmentanalyse

Nach Wirkstoffklasse: Orale Dominanz treibt Innovation

Orale Antidiabetika erfassten 66,34% der gesamten Verkäufe von 2024 innerhalb des Europa-Diabetes-Medikamente-Markts, und dieses Segment soll mit einer CAGR von 6,74% bis 2030 expandieren und seine Führung beibehalten, da neue SGLT-2- und orale GLP-1-Wirkstoffe an Zugkraft gewinnen. Das Europa-Diabetes-Medikamente-Marktvolumen für orale Behandlungen soll sich weiter vergrößern, da Komfort, Adhärenz und überlegene Ergebnisdaten die Verschreibung antreiben. Nicht-insulinhaltige Injektionsmittel, verankert durch GLP-1-Analoga, bleiben die zweitgrößte Klasse; jedoch ist ihr Wachstum durch anhaltende Engpässe begrenzt, die nationale Regulatoren weiterhin durch Rationierung verwalten. Insulin-Umsätze stehen unter Druck durch Biosimilar-Erosion, aber Innovation bei einmal wöchentlichen und glukosesensitiven Präparaten bietet eine potenzielle Erholung bis zu den späten 2020er Jahren. Zusätzlich zeigten duale Agonisten wie Tirzepatid HbA1c-Reduktionen bis zu 2,06% und zweistellige Gewichtsverluste In klinischen Studien, was eine weitere Welle von Therapie-Upgrades signalisiert.

Aufkommende mehrere-Agonisten und glukoseresponsive Insuline könnten die therapeutische Hierarchie neu definieren. Die investigative Paarung von Cagrilintid mit Semaglutid erreichte 14 kg Gewichtsverlust und 1,8% HbA1c-Rückgang über 12 Wochen und übertraf die meisten verfügbaren Regime. Solche Wirksamkeit ermutigt Kostenträger-Offenheit für höhere Listenpreise, wenn nachweisbare Kostenausgleiche bei kardiovaskulären und renalen Ereignissen evident sind. Währenddessen zeigen glukosesensitive Kandidaten wie NNC2215 Versprechen bei der Minderung des Hypoglykämierisikos, einem Schlüsselfaktor für Therapiebeständigkeit. Insgesamt deuten F&e-Pipelines darauf hin, dass der Europa-Diabetes-Medikamente-Markt innovations-intensiv bleiben wird, auch wenn Biosimilars Legacy-Moleküle unter langfristigen Preisdruck setzen.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Diabetes-Typ: Typ-2-Dominanz mit Prädiabetischem Aufkommen

Typ-2-Diabetes repräsentiert 90,01% der Ausgaben von 2024 innerhalb des Europa-Diabetes-Medikamente-Markts, was demografische Alterung und Lebensstilmuster auf dem Kontinent widerspiegelt. Dennoch steigt die prädiabetische Kategorie schneller mit einer CAGR von 7,44%, da frühzeitige Erkennungsprogramme Interventionsfenster vergrößern und niedrigere Dosis- oder lebensstilverknüpfte Therapien bevorzugen. Europa-Diabetes-Medikamente-Marktgrößenprojektionen für Prävention zeigen erheblichen Spielraum: Leitlinien-Adhärenz zu jährlicher HbA1c- und Nierenscreening bleibt In mehreren Ländern unter 50%, was Wachstumspotenzial impliziert, sobald sich die Einhaltung verbessert. Typ-1-Diabetes, obwohl vergleichsweise klein, erlebt technologiegetriebene Verschiebungen zu geschlossenen Insulin-Verabreichungssystemen, was Dosisanforderungen Dämpfen und langfristige Medikamentenvolumen beeinflussen könnte.

Präventionsökonomie ist für Politiker überzeugender geworden, wobei Kosteneffektivitätsanalysen finanzierte digitale Coaching-Plattformen vor pharmakologischer Eskalation bevorzugen. 2023 aktualisierte klinische Leitlinien empfehlen GLP-1- und SGLT-2-Wirkstoffe, wo kardio-renaler Nutzen bewiesen ist, was die Migration zu klassenführenden Molekülen verstärkt. Diese Verschiebung unterstützt Prämie-Preise für Medikamente mit mehrere-Orgel-Schutzattributen und verankert zukünftige Umsatzdiversität für den Europa-Diabetes-Medikamente-Markt.

Nach Verabreichungsweg: Injektionsinnovation beschleunigt

Subkutane Produkte dominieren mit 65,35% Anteil des Europa-Diabetes-Medikamente-Marktvolumens im Jahr 2024, dennoch verbessern langwirksame Derivate wie Insulin Icodec den Komfort und könnten die Patientenmigration zu oralen Alternativen verlangsamen. Implantierbare und transdermale Systeme halten heute den kleinsten Anteil, werden aber voraussichtlich die höchste CAGR von 8,78% erreichen, da Mini-Pumpen und Mikronadel-Patches kommerzialisiert werden. Orale Insulinkandidaten, die Nanotechnologie nutzen, bestanden Mid-Stage-Studien In 2025, was darauf hindeutet, dass technologische Hürden - Säurezersetzung und First-Pass-Metabolismus - überwunden werden können.

Inhaliertes Insulin bleibt Nische, begrenzt durch Gerätekomplexität und Patientenselektionskriterien, zeigt jedoch weiterhin Wert für nadelphobische Personen. Die Einführung glukoseresponsiver, implantierbarer Depots kann das Gleichgewicht weiter von mehrfachen täglichen Injektionen wegkippen, sobald real-Welt-Daten Kostenträgervertrauen sichern. Insgesamt konvergieren Verabreichungspräferenzen zu weniger häufiger, physiologie-responsiver Verabreichung und erhalten hohe Innovationsintensität innerhalb des Europa-Diabetes-Medikamente-Markts.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Digitale Transformation beschleunigt

Einzelhandelsapotheken behalten 47,57% Anteil der Umsätze von 2024, aber online-Kanäle wachsen mit 9,02% CAGR, da e-Verschreibungsabdeckung sich ausweitet und Telemedizin proliferiert. Krankenhausapotheken bleiben kritisch für komplexe Insulininitiierungen, obwohl die ambulante Migration fortfährt, da Gemeinschaftsanbieter die notwendigen klinischen Kompetenzen erwerben. Der Europa-Diabetes-Medikamente-Marktanteil In digitalen Kanälen profitiert von Verbraucherpräferenz für Komfort und Wettbewerbspreise sowie von chronischen Therapie-Adhärenzprogrammen, die In Mobil Apps eingebettet sind.

Regulatorische Umgebungen entwickeln sich: Deutschlands e-Verschreibungsmandat ab 2024 bettet online-Erfüllung In Standardpflegepfade ein, und Polens Telemedizin-Boom zeigt, wie kleinere Märkte zu digitalen Modellen überspringen können. Physische Apotheken reagieren mit Click-Und-Collect-Diensten, Medikamentenschließfächern und Integration von digitalem Coaching. Die Vertriebsverschiebung unterstreicht, dass Komfort und datengetriebene Adhärenzunterstützung nun wichtige Differenzierungsmerkmale In der Europa-Diabetes-Medikamente-Branche sind.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Geografieanalyse

Deutschland bleibt als größter Einzelbeitragszahler zum Europa-Diabetes-Medikamente-Markt, aufgrund strukturierter Krankheitsmanagement-Programme, landesweiter e-Verschreibungen und starker diagnostischer Penetration. GLP-1-Nachfrage übersteigt Erstattungsgrenzen und fördert ein beträchtliches Privatzahler-Segment, während DiGA-verknüpfte Ergebnisverträge möglicherweise breitere Kostenträger-Adoption hybrider Therapiemodelle katalysieren. Frankreich gewinnt an Schwung durch entscheidende Erstattungsgenehmigungen und heimische Herstellungsexpansion, Faktoren, die Versorgungsrisiko reduzieren und Zeit-Zu-Markt für fortgeschrittene Biologika verkürzen.

Im Vereinigten Königreich unterstreicht das NHS-Bekenntnis zur Finanzierung von Gewichtsmanagement-Injektionsmitteln die Ausrichtung zwischen Adipositasreduktion und Diabeteskomplikationsvermeidung, obwohl die fiskalische Auswirkung eine stufenweise Implementierung erfordern wird. Italien und Spanien zeigen Wachstum trotz Budgetdruck und nutzen regionale Beschaffungszentren, die wettbewerbsfähige Biosimilar-Insulinverträge aushandeln. Kleinere mittel- und osteuropäische Märkte zeigen verzögerten Zugang, was Variabel HTA-Kapazität und lokalisierte wirtschaftliche Beschränkungen widerspiegelt, dennoch gewährleisten EU-zentralisierte Genehmigungen eventuelle Verfügbarkeit neuartiger Wirkstoffe.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Novo Nordisk, Sanofi und Eli Lilly führende Positionen durch Portfoliobreite und kontinuierliche F&e aufrechterhalten. Biosimilare Insulin-Einsteiger haben Preise rasch komprimiert und zwingen Originalhersteller, zu wöchentlichen Formulierungen und glukosesensitiven Varianten zu pivotieren, die Prämie-Erstattung rechtfertigen. Strategische Allianzen nehmen zu: Roche partnerschaftete mit Neuseeland Pharma In einem USD 5,3 Milliarden Abkommen zur Entwicklung von Petrelintid, was illustriert, wie Groß Pharma Biotechnologie-Innovation anzapft, um metabolische Pipelines zu vergrößern.

Weiß-Raum-Möglichkeiten konzentrieren sich auf orales Insulin, KI-fähiges Glukosemonitoring und mehrere-Agonist-Peptid. CE-markierte intelligente Sensoren wie Roches SmartGuide signalisieren die Konvergenz von Diagnostik und Therapeutika und bieten Differenzierung durch prädiktive Analytik. Lieferketten-Resilience wird zu einem Wettbewerbsparameter; Firmen mit regionalen API- oder Formulierungskapazitäten können präferenzielle Verträge sichern, wenn Engpässe drohen. Währenddessen nutzen Biosimilar-Produzenten Ausschreibungs-Know-how, um höher-margige Biologika zu verfolgen, Diversität zur Wettbewerbsaufstellung hinzuzufügen und oligopolistische Tendenzen im Europa-Diabetes-Medikamente-Markt zu beschränken.

Branchenführer der Europa-Diabetes-Medikamente-Industrie

-

Eli Lilly

-

Astrazeneca

-

Novo Nordisk

-

Sanofi

-

Boehringer Ingelheim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Biocon lancierte Liraglutid im Vereinigten Königreich unter den Marken Liraglutide Biocon und Biolide für Diabetes und Gewichtsmanagement.

- Mai 2024: Sanofi verpflichtete sich zu über EUR 1 Milliarde für die Expansion der französischen Bioproduktion, einschließlich Anlagen für TZield und monoklonale Antikörperkapazität.

- April 2024: Eli Lilly sicherte EU-Genehmigung für Tirzepatid (Mounjaro) über Diabetes- und Gewichtsmanagement-Indikationen.

- März 2024: Die Europäische Kommission gewährte Marktzulassung für Insulin Icodec (Awiqli), das einmal wöchentliche Dosierung für Typ-1- und Typ-2-Patienten liefert.

Berichtsumfang des Europa-Diabetes-Medikamente-Markts

Diabetes-Medikamente werden zur Behandlung von Diabetes mellitus durch Senkung des Glukosespiegels im Blut verwendet. Der Europa-Diabetes-Medikamente-Markt ist In Medikamente und Geografie segmentiert. Der Bericht bietet den Wert (In USD) für die oben genannten Segmente

| Insuline | Basal/Langwirksam |

| Bolus/Schnellwirksam | |

| Traditionelles humanes | |

| Biosimilar | |

| Orale Antidiabetika | Biguanide |

| SGLT-2-Hemmer | |

| DPP-4-Hemmer | |

| Sulfonylharnstoffe | |

| Nicht-insulinhaltige Injektionsmittel | GLP-1-RAs |

| Amylin-Analoga | |

| Kombinationsmedikamente |

| Typ-1 |

| Typ-2 |

| Oral |

| Subkutane Injektion |

| Inhaliert |

| Implantierbar/Transdermal |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Restliches Europa |

| Nach Wirkstoffklasse | Insuline | Basal/Langwirksam |

| Bolus/Schnellwirksam | ||

| Traditionelles humanes | ||

| Biosimilar | ||

| Orale Antidiabetika | Biguanide | |

| SGLT-2-Hemmer | ||

| DPP-4-Hemmer | ||

| Sulfonylharnstoffe | ||

| Nicht-insulinhaltige Injektionsmittel | GLP-1-RAs | |

| Amylin-Analoga | ||

| Kombinationsmedikamente | ||

| Nach Diabetes-Typ | Typ-1 | |

| Typ-2 | ||

| Nach Verabreichungsweg | Oral | |

| Subkutane Injektion | ||

| Inhaliert | ||

| Implantierbar/Transdermal | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der Europa-Diabetes-Medikamente-Markt?

Die Marktgröße des Europa-Diabetes-Medikamente-Markts wird voraussichtlich USD 17,13 Milliarden im Jahr 2025 erreichen und mit einer CAGR von 4,25% auf USD 21,09 Milliarden bis 2030 wachsen.

1. Wie Groß ist der aktuelle Europa-Diabetes-Medikamente-Markt?

Der Markt steht bei USD 15,44 Milliarden im Jahr 2025 und soll bis 2030 USD 20,62 Milliarden bei einer CAGR von 5,97% erreichen.

2. Welche Wirkstoffklasse führt die Verkäufe an?

Orale Antidiabetika halten 66,34% der Umsätze von 2024 und sind auch die am schnellsten wachsende Klasse mit 6,74% CAGR.

3. Wie Groß ist Deutschlands Anteil an regionalen Verkäufen?

Deutschland macht 22,34% des Europa-Diabetes-Medikamente-Markts im Jahr 2024 aus und ist damit der größte nationale Markt.

4. Warum sind GLP-1-Medikamente knapp?

Die beispiellose Nachfrage sowohl aus Diabetes- als auch Adipositas-Indikationen hat die Peptid-Herstellungskapazität übertroffen, was zu periodischen Lagerausfällen und Verschreibungsobergrenzen In ganz Europa führt.

5. Welche Rolle spielen digitale Therapeutika?

Deutschlands DiGA-Erstattungsweg hat digitale Apps validiert, die die glykämische Kontrolle unterstützen und breiteres europäisches Interesse an gebündelten Medizin-Software-Angeboten antreiben.

6. Wie beeinflusst Biosimilar-Wettbewerb die Preise?

Der Biosimilar-Insulin-Eintritt hat die Preise für Original-Glargin um einen Median von 21,6% In 28 Ländern reduziert und Gesundheitsbudgets für Therapien der nächsten Generation freigesetzt.

Seite zuletzt aktualisiert am: