Marktgröße für Pflanzenschutzchemikalien in Europa

| Studienzeitraum | 2019 - 2029 | |

| Basisjahr für die Schätzung | 2023 | |

| Prognosedatenzeitraum | 2024 - 2029 | |

| Marktgröße (2024) | 16.72 Milliarden US-Dollar | |

| Marktgröße (2029) | 20.23 Milliarden US-Dollar | |

| CAGR (2024 - 2029) | 5.10 % | |

| Marktkonzentration | Hoch | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Pflanzenschutzchemikalien in Europa

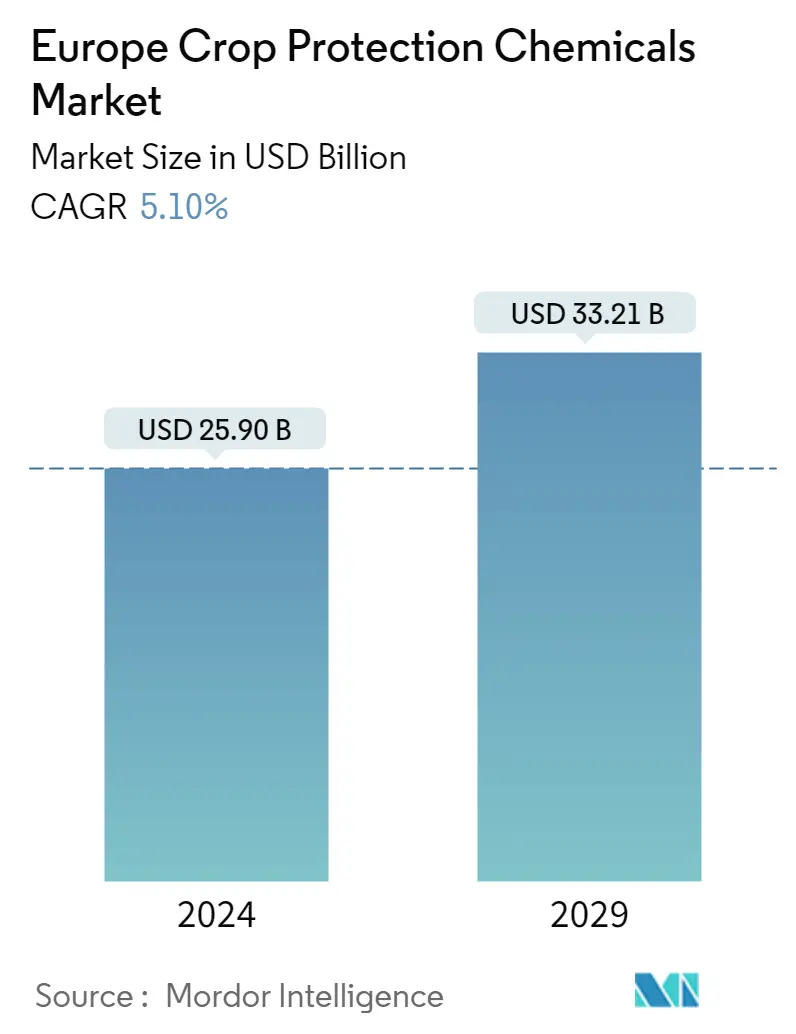

Die Größe des europäischen Marktes für Pflanzenschutzchemikalien wird im Jahr 2024 auf 25,90 Milliarden US-Dollar geschätzt und soll bis 2029 33,21 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,10 % im Prognosezeitraum (2024–2029) entspricht.

- Der europäische Markt für Pflanzenschutzchemikalien wird von der Notwendigkeit angetrieben, den Ernteertrag und die Effizienz zu steigern. Die Bevölkerung der Region wächst drastisch, aber die Ackerflächen nehmen ab. Dadurch werden die Landwirte dazu gedrängt, ihre Erträge zu steigern. Daher wenden Landwirte neue landwirtschaftliche Praktiken an, um den Ernteertrag zu steigern, was den Weg für den Pflanzenschutzmarkt ebnet.

- Der Einsatz von Pestiziden gegenüber Nutzpflanzen ist eine bewährte Technologie zur Steigerung der weltweiten Nahrungsmittelproduktion. Neue landwirtschaftliche Praktiken erfordern neue Pflanzenschutzmittel, aber die Forschungs- und Entwicklungskosten steigen, da viele Pestizide in dieser Region verboten sind. Die Kosten für die Registrierung neuer Pestizide zum Verkauf sind in diesen Ländern hoch. Diese Faktoren treiben das Wachstum des biobasierten Marktes in der Region im Prognosezeitraum voran.

- Im Jahr 2022 verabschiedete die Europäische Kommission ihren Vorschlag für eine neue Verordnung zur nachhaltigen Verwendung von Pflanzenschutzmitteln (SUR). Die Vorschriften fördern die Reduzierung von Pestiziden durch integrierte Schädlingsbekämpfung und Alternativen zu chemischen Pestiziden. Die Pflanzenschutzmittel (SUR) gelten als entscheidendes Instrument zur Erreichung der im europäischen Grünen Deal und der Strategie Vom Hof auf den Tisch dargelegten Ziele, da sie rechtsverbindliche Ziele zur Reduzierung von Pestiziden vorgeben, um den Einsatz und das Risiko chemischer Pestizide um 50 % zu reduzieren. bis 2030. Der Vorschlag ist Teil des Natursanierungspakets der Kommission, einschließlich eines Vorschlags zur Wiederherstellung geschädigter Ökosysteme und zur Wiederherstellung der Natur in ganz Europa.

- Gesteigertes Bewusstsein, Fortschritte in der landwirtschaftlichen Praxis und in der Technologie sind Gründe dafür, dass Europa einen bedeutenden Marktanteil im Pflanzenschutz hält. Laut Eurostat machten Fungizide und Bakterizide im Jahr 2020 mehr als 45 % des gesamten Pestizidumsatzes in der Region aus, was das Fungizidsegment in der Region in den kommenden Jahren vorantreiben wird.

Pflanzenschutzmittel, auch Pestizide genannt, stellen eine Klasse von Agrochemikalien dar, die dazu dienen, pflanzenschädigende Organismen wie Schädlinge, Unkräuter, Nagetiere, Nematoden usw. abzutöten und die Zerstörung von Nutzpflanzen zu verhindern.

Der europäische Markt für Pflanzenschutzchemikalien ist nach Herkunft (synthetisch, biobasiert), Typ (Herbizide, Insektizide, Fungizide, Nematizide, andere Arten), Anwendung (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Nutzpflanzen, Obst und Gemüse, andere) segmentiert Anwendungen) und Geographie (Europa (Deutschland, Italien, Vereinigtes Königreich, Frankreich, Russland, Spanien) und übriges Europa).

Der Bericht bietet auch eine Einschätzung der Marktgröße in Bezug auf den Wert (USD).

Der wachsende Konsum von Bio-Lebensmitteln treibt den Einsatz von Biopestiziden voran

- Der Einsatz von Biopestiziden findet in der gesamten Region statt, insbesondere in Industrieländern und einigen Entwicklungsländern. Das Verbot der Verwendung verschiedener Pestizide wie Glyphosat, Neonicotinoide und Paraquat dürfte die Nachfrage nach Biopestiziden in der Region ankurbeln. Derzeit ist Europa weltweit der zweitgrößte Markt für Biopestizide. Die Nachfrage nach biologischen und völlig natürlichen Lebensmitteln steigt stetig, und der Verbrauch von Biopestiziden unterliegt zwangsläufig verschiedenen Improvisationen.

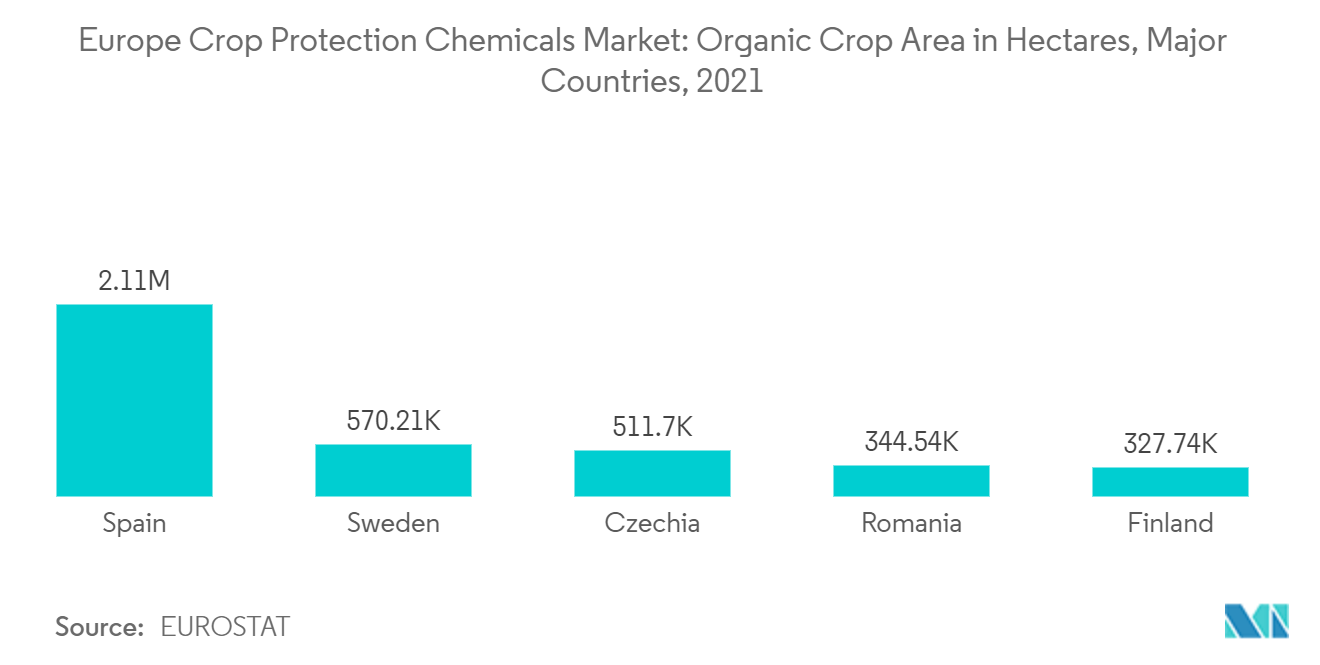

- Laut Eurostat war Spanien im Jahr 2021 mit 2,1 Millionen Hektar Bio-Anbaufläche das größte Land der Region, gefolgt von Schweden. Länder wie Spanien, Schweden und Tschechien waren aufgrund der größeren Bioanbaufläche in diesen Ländern im Jahr 2021 die größten Anwender von Biopestiziden, was den Markt in der Region im Prognosezeitraum voraussichtlich ankurbeln wird.

- Pestizide tragen zur optimalen Nutzung der Ressourcen für das Pflanzenwachstum bei und schützen die Kulturpflanze vor verschiedenen Krankheitserregern. Manche Pestizide vertreiben auf sie zukommende Tiere mit Hilfe von Pheromonen. Biopestizide unterliegen in der Europäischen Union den gleichen Vorschriften wie chemische Pestizide. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), eine 34-Länder-Gruppe mit Hauptsitz in Paris, Frankreich, unterstützt EU-Regierungen bei der schnellen und gründlichen Bewertung der Risiken von Biopestiziden für Mensch und Umwelt.

- In Europa und anderen Industrieländern gibt es Grenzwerte für die Rückstandsmenge in Lebensmitteln. Allerdings gibt es für die meisten Biopestizide aufgrund ihrer vergleichsweisen Sicherheit in der Regel keine derartigen Grenzwerte. Es wird erwartet, dass ein schnellerer Zugang der Landwirte zu innovativen und neuen Technologien wie Präzisions- und digitalen Werkzeugen sowie der verstärkte Einsatz von Biopestiziden den Markt in den folgenden Jahren antreiben werden.

Fungizide sind der größte Markt in der Region

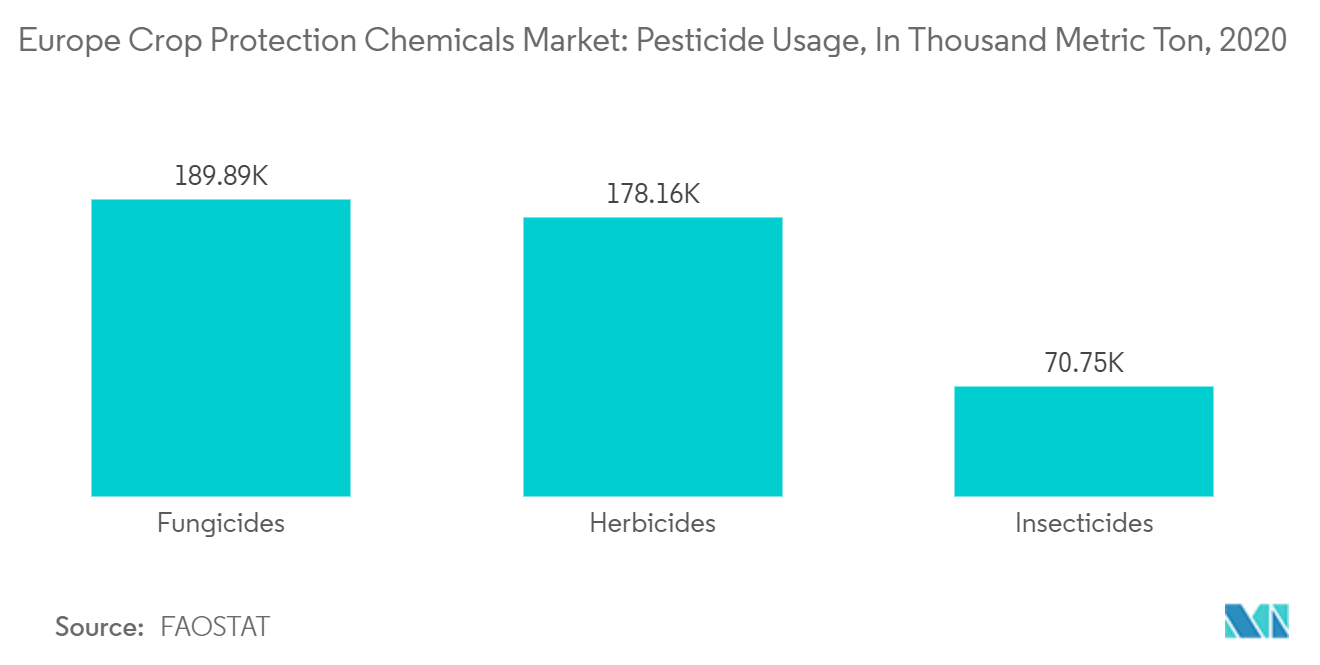

- Chemikalien töten oder stoppen die Entwicklung von Pilzen, die Pflanzenkrankheiten wie Lagerfäule verursachen. Sämlingskrankheiten; Wurzelfäule; Gefäßwelken; Blattfäule, Rost, Brand und Mehltau sowie Viruserkrankungen. Diese können durch den frühzeitigen und kontinuierlichen Einsatz ausgewählter Fungizide bekämpft werden, die die Krankheitserreger entweder abtöten oder in ihrer Entwicklung einschränken. Laut der statistischen Datenbank der Ernährungs- und Landwirtschaftsorganisation (FAOSTAT) sind Fungizide mit 189.888 Tonnen im Jahr 2020 das am häufigsten verwendete Segment der Pestizide in der Region, was mehr als im Vorjahr ist, gefolgt von Herbiziden und Insektiziden.

- Der Jahresabsatz von Pestiziden in der Europäischen Union (EU) belief sich im Jahr 2021 auf fast 360.000 Tonnen, wobei Fungizide mit einem Anteil von 46 % die meistverkaufte Gruppe waren. Trotz des Einsatzes resistenter Sorten und integrierter Bekämpfungsstrategien tragen Fungizide immer noch erheblich zur Bekämpfung von Pflanzenkrankheiten im konventionellen Anbau bei. Sogar organische Systeme sind, obwohl sie aus Umweltgründen gefördert werden, auf Fungizide angewiesen. In diesen Systemen werden teilweise hohe Aufwandmengen eingesetzt, um die geringere Wirksamkeit auszugleichen.

- In jüngster Zeit sind im Zusammenhang mit der Globalisierung des Handels und Umweltveränderungen weltweit neue Pilzkrankheiten bei Pflanzen aufgetreten, die die Abhängigkeit der Landwirte von Fungiziden weiter erhöhen. Dennoch wird ihr Einsatz in der Landwirtschaft mit wachsenden Umwelt- und Gesundheitsproblemen in Verbindung gebracht. Zusätzlich zu ihren negativen Auswirkungen auf die Umwelt (z. B. auf die Artenvielfalt) werden einige Fungizide mit einem erhöhten Risiko für die menschliche Gesundheit, insbesondere für Landwirte, in Verbindung gebracht. Und auch bei Menschen, die in landwirtschaftlich genutzten Gebieten leben. Es wird jedoch erwartet, dass der Einsatz in den kommenden Jahren zunehmen wird, um Ernteschäden zu vermeiden.

- Eines der weltweit am häufigsten verwendeten Fungizide, das von Landwirten als entscheidend für das Resistenzmanagement angesehen wird, ist in der EU nicht mehr als Wirkstoff zugelassen. Das Verbot von Mancozeb wurde erstmals Anfang 2020 von der Europäischen Kommission vorgeschlagen. Viele importierte Produkte könnten von der Reduzierung des MRL betroffen sein, da Mancozeb ein wichtiges Pestizid bei der Produktion von Nutzpflanzen wie Bananen, Preiselbeeren und Gemüse ist. Trotz des harten Vorgehens der EU gegen Pestizide hat Frankreich drei Jahre lang Saatgut zugelassen, das mit Neonicotinoid-Insektiziden beschichtet ist, die als schädlich für Bienen gelten. Daher entwickeln viele große Akteure neue Produkte, Fungizide, die bei der Ausrottung von Krankheiten nützlicher sind und zu einer besseren Leistung führen als biobasierte Produkte im Land.

Überblick über die europäische Pflanzenschutzmittelindustrie

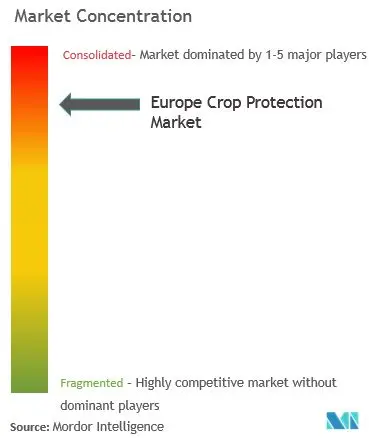

Der europäische Markt für Pflanzenschutzmittel ist stark konsolidiert. Zu den größten Unternehmen gehören Bayer CropScience AG, BASF SE, Syngenta International AG, Corteva AgriSciences und UPL Limited, die mehr als 50 % des Marktanteils ausmachen. Der Forschungs- und Innovationsweg ist der aktuelle Trend, um am Markt zu bestehen. Alle großen Unternehmen investieren massiv in die Entwicklung neuer Produkte, um mit der Konkurrenz mitzuhalten und Marktanteile zu gewinnen.

Europas Marktführer für Pflanzenschutzmittel

Bayer CropScience AG

Syngenta International AG

Corteva Agri Science

BASF SE

UPL Limited

Other important companies include .

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Pflanzenschutzchemikalien in Europa

- Dezember 2022 BASF Agricultural Solutions hat damit begonnen, seine Produktverpackungen für flüssige Pflanzenschutzmittel in den ersten europäischen Ländern (Frankreich, Deutschland und Niederlande) umzustellen, um das einfach anzuschließende geschlossene Transfersystem (CTS) zu ermöglichen. Eine neue Generation von Abfüllmethoden wird den landwirtschaftlichen Betrieb sicherer für Benutzer und Umwelt machen.

- Januar 2022 Syngenta Crop Protection erwirbt zwei Bioinsektizide der nächsten Generation, NemaTrident und UniSpore, um die zunehmende Resistenz und ein breites Spektrum von Insekten und Schädlingen im Garten- und Zierpflanzenbau, bei Rasenanlagen und in der Forstwirtschaft zu bekämpfen, wo Landwirte in ganz Europa nur über begrenzte Insektizidoptionen verfügen.

- Juni 2021 UPL hat eine neue Geschäftseinheit, Natural Plant Protection (NPP), gegründet, um das Angebot an Biolösungen auf globaler Ebene schnell zu erweitern. Dieser neue Geschäftsbereich wurde mit allen natürlichen und biologisch gewonnenen Inputs und Technologien des Unternehmens einbezogen.

Europa-Marktbericht für Pflanzenschutzchemikalien – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen und Marktdefinition

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Marktübersicht

- 4.2 Marktführer

- 4.3 Marktbeschränkungen

- 4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Bedrohung durch neue Marktteilnehmer

- 4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

- 4.4.3 Verhandlungsmacht der Lieferanten

- 4.4.4 Bedrohung durch Ersatzprodukte

- 4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

- 5.1 Herkunft

- 5.1.1 Synthetik

- 5.1.2 Biobasiert

- 5.2 Typ

- 5.2.1 Herbizid

- 5.2.2 Fungizid

- 5.2.3 Insektizid

- 5.2.4 Nematizid

- 5.2.5 Molluskizid

- 5.2.6 Andere Arten

- 5.3 Anwendung

- 5.3.1 Getreide und Getreide

- 5.3.2 Hülsenfrüchte und Ölsaaten

- 5.3.3 Früchte und Gemüse

- 5.3.4 Kommerzielle Nutzpflanzen

- 5.3.5 Andere Anwendungen

- 5.4 Erdkunde

- 5.4.1 Europa

- 5.4.1.1 Deutschland

- 5.4.1.2 Italien

- 5.4.1.3 Großbritannien

- 5.4.1.4 Frankreich

- 5.4.1.5 Russland

- 5.4.1.6 Spanien

- 5.4.1.7 Rest von Europa

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Die am häufigsten verwendeten Strategien

- 6.2 Marktanteilsanalyse

- 6.3 Firmenprofile

- 6.3.1 Syngenta International AG

- 6.3.2 BASF SE

- 6.3.3 Corteva AgriSciences

- 6.3.4 UPL Limited

- 6.3.5 Bayer CropScience AG

- 6.3.6 Adama Agricultural Solutions Ltd

- 6.3.7 Huapont Life Sciences

- 6.3.8 FMC Corporation

- 6.3.9 Nufarm Ltd

- 6.3.10 Sumitomo Chemicals

- 6.3.11 AGRO International Ltd

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Pflanzenschutzmittel, auch Pestizide genannt, stellen eine Klasse von Agrochemikalien dar, die dazu dienen, pflanzenschädigende Organismen wie Schädlinge, Unkräuter, Nagetiere, Nematoden usw. abzutöten und die Zerstörung von Nutzpflanzen zu verhindern.

Der europäische Markt für Pflanzenschutzchemikalien ist nach Herkunft (synthetisch, biobasiert), Typ (Herbizide, Insektizide, Fungizide, Nematizide, andere Arten), Anwendung (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, Nutzpflanzen, Obst und Gemüse, andere) segmentiert Anwendungen) und Geographie (Europa (Deutschland, Italien, Vereinigtes Königreich, Frankreich, Russland, Spanien) und übriges Europa).

Der Bericht bietet auch eine Einschätzung der Marktgröße in Bezug auf den Wert (USD).

| Synthetik |

| Biobasiert |

| Herbizid |

| Fungizid |

| Insektizid |

| Nematizid |

| Molluskizid |

| Andere Arten |

| Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten |

| Früchte und Gemüse |

| Kommerzielle Nutzpflanzen |

| Andere Anwendungen |

| Europa | Deutschland |

| Italien | |

| Großbritannien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Rest von Europa |

| Herkunft | Synthetik | |

| Biobasiert | ||

| Typ | Herbizid | |

| Fungizid | ||

| Insektizid | ||

| Nematizid | ||

| Molluskizid | ||

| Andere Arten | ||

| Anwendung | Getreide und Getreide | |

| Hülsenfrüchte und Ölsaaten | ||

| Früchte und Gemüse | ||

| Kommerzielle Nutzpflanzen | ||

| Andere Anwendungen | ||

| Erdkunde | Europa | Deutschland |

| Italien | ||

| Großbritannien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Rest von Europa | ||

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.