Europa Algenprotein Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

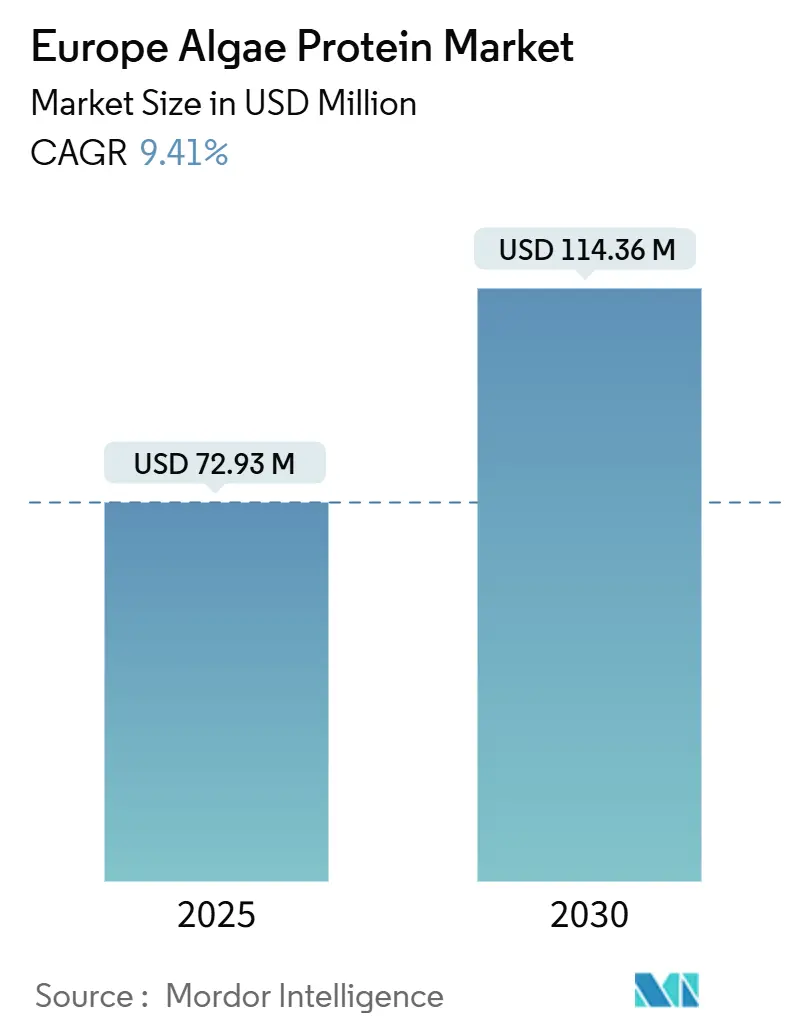

| Marktgröße (2025) | 72.93 Millionen US-Dollar |

| Marktgröße (2030) | 114.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa Algenprotein Marktanalyse von Mordor Intelligence

Die Größe des europäischen Algenprotein Marktes wird auf 72,93 Millionen USD im Jahr 2025 geschätzt und soll bis 2030 114,36 Millionen USD erreichen, was einem Wachstum von 9,41 % CAGR entspricht. Im Februar 2024 genehmigte die Europäische Kommission mehr als 20 Algenarten für die Verwendung als Lebensmittel, wodurch kommerzielle Zeitpläne verkürzt und Industriekosten gesenkt wurden [1]Quelle: Europäische Kommission: Generaldirektion für Maritime Angelegenheiten und Fischerei, "Mehr als 20Algenarten können jetzt als Lebensmittel oder Nahrungsergänzungsmittel in der EU verkauft werden", oceans-and-fisheries.ec.europa.eu. Diese regulatorische Zustimmung treibt die Einführung von Algenprotein in verschiedenen Sektoren voran. Gleichzeitig treiben Innovationen bei Photobioreaktor-Designs und Zellwandaufschluss-Methoden die Produktionskosten weiter nach unten. Da Verbraucher zunehmend zu kohlenstoffarmen Diäten neigen, steigt die Nachfrage nach Algenprotein, insbesondere in Backwaren, Milchalternativen und Fleischersatzprodukten. Dieser Trend veranlasst Hersteller dazu, Algenprotein in eine breite Palette von Produkten zu integrieren, von Lebensmitteln und Getränken bis hin zu Nahrungsergänzungsmitteln und Milchalternativen. Deutschland mit seiner robusten Basis für die Herstellung von Inhaltsstoffen führt die regionalen Verkäufe an, während Spanien, das vom mediterranen Anbau profitiert, das schnellste Wachstum aufweist.

Wichtige Erkenntnisse aus dem Bericht

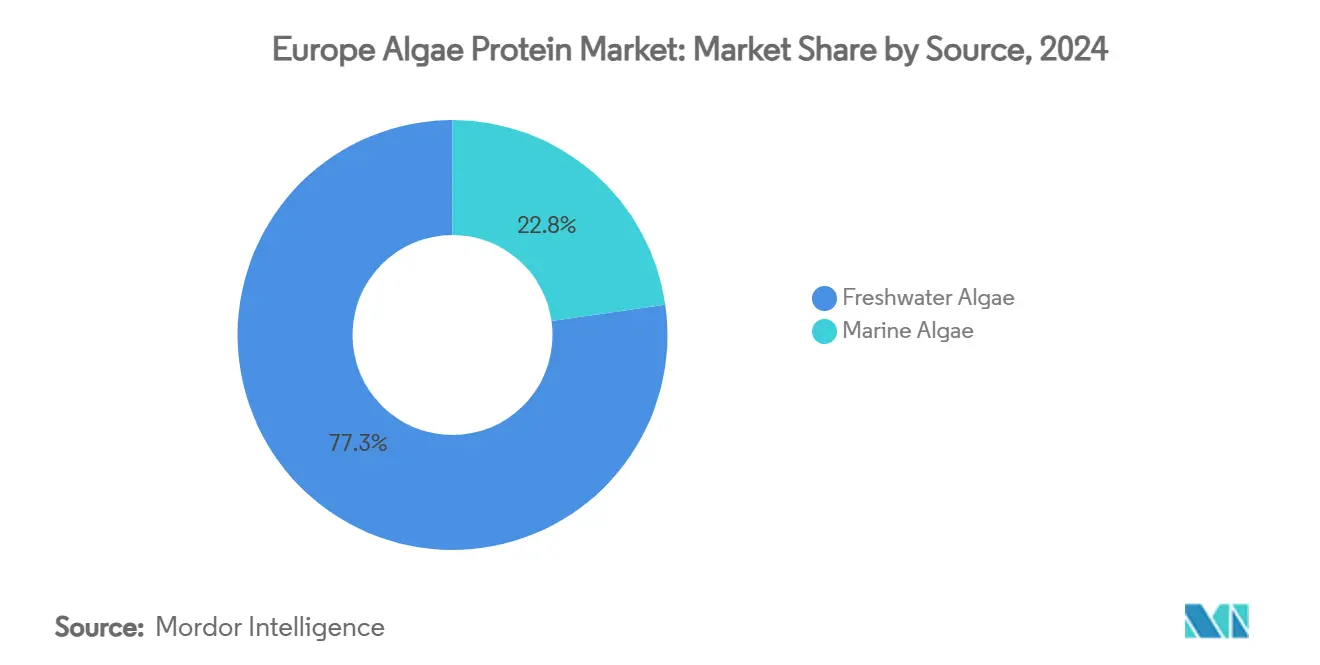

- Nach Quelle führten Süßwasseralgen mit 77,25 % des europäischen Algenprotein Marktanteils im Jahr 2024; Meeresalgen sollen bis 2030 mit einer CAGR von 10,24 % wachsen.

- Nach Typ hielt Spirulina 56,76 % Umsatzanteil im Jahr 2024, während Chlorella bis 2030 voraussichtlich mit einer CAGR von 10,39 % expandieren wird.

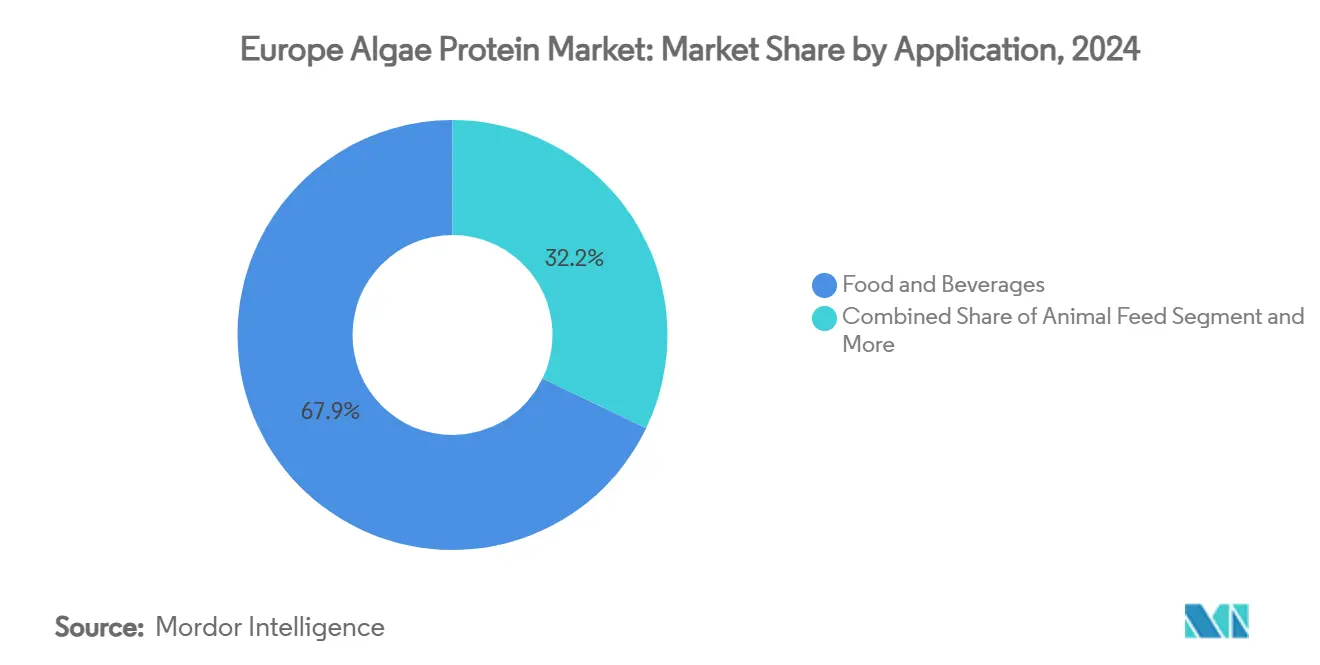

- Nach Anwendung machten Lebensmittel und Getränke 67,85 % der europäischen Algenprotein Marktgröße im Jahr 2024 aus und sollen mit einer CAGR von 10,47 % voranschreiten.

- Nach Geografie befehligte Deutschland einen Anteil von 18,23 % der europäischen Algenprotein Marktgröße im Jahr 2024; Spanien soll bis 2030 eine CAGR von 9,70 % verzeichnen.

Europa Algenprotein Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln | +2.1% | Deutschland, Niederlande, Frankreich | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte beim Algenanbau | +1.8% | Niederlande, Dänemark, Deutschland | Langfristig (≥ 4 Jahre) |

| Expansion bei funktionellen Lebensmitteln und Nutraceuticals | +1.5% | Deutschland, Frankreich, Spanien | Mittelfristig (2-4 Jahre) |

| Steigende Akzeptanz nachhaltiger Proteine | +1.3% | EU-weit, am stärksten in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Regulatorische Genehmigungen für neuartige Lebensmittelzutaten | +1.0% | EU-weite regulatorische Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Aufstieg veganer Sporternährungspulver | +0.8% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln

Europas steigende Nachfrage nach pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln treibt den Algenprotein Markt voran, mit Anwendungen in verschiedenen Branchen. Da Verbraucher zu nachhaltigen, allergenfreien und nährstoffreichen Ersatzstoffen für tierisches Protein wechseln, etablieren sich Algen, insbesondere Spirulina und Chlorella, als Favoriten. Diese Algen weisen ein reiches Profil auf, gepackt mit Protein, essentiellen Aminosäuren, Vitaminen und Antioxidantien. Diese steigende Präferenz deckt sich mit Europas übergeordneten Nachhaltigkeits- und Klimazielen, da Algen deutlich weniger Land, Wasser und Energie benötigen als herkömmliche Nutzpflanzen oder Viehzucht. Darüber hinaus stärkt ein Anstieg der Investitionen in alternative Proteinquellen in ganz Europa die Expansion dieses Marktes. Zur Hervorhebung dieses Trends berichtete das Good Food Institute, dass sich die Investitionen in alternative Proteine in Deutschland im Jahr 2024 auf 134 Millionen EUR beliefen [2]Quelle: Good Food Institute, European Alternative Protein 2024 Investment Figures Mark Return to Growth, but Show Need for Better Funding Options,

gfieurope.org. Als Reflex auf diese aufkeimende Nachfrage webt der Lebensmittel- und Getränkesektor Algenprotein in eine Reihe von Produkten ein, von Fleischalternativen und Proteinriegeln bis hin zu milchfreien Joghurts, Snacks und Getränken, um die expandierende vegane und flexitarische Demografie zu erschließen.

Technologische Fortschritte beim Algenanbau

Der Algenprotein Markt expandiert durch Innovationen bei Anbaumethoden, die sich darauf konzentrieren, Erträge zu steigern, Produktionskosten zu reduzieren und Betriebe zu skalieren. Die Implementierung geschlossener Photobioreaktor-Systeme stellt einen bedeutenden technologischen Fortschritt dar. Diese Systeme bieten kontrollierte Umgebungen, die Lichtexposition, CO₂-Werte und Nährstoffverteilung optimieren, was zu höherer Biomasseproduktivität im Vergleich zu traditionellen offenen Teichmethoden führt. Das kompakte Design dieser Systeme ermöglicht effiziente Produktion für Lebensmittel-, Tierfutter- und Nutraceutical-Anwendungen. In Deutschland erreichen CellDEG GmbHs ultra-hochdichte Dünnschicht-PBRs mit membranvermittelter CO₂-Zufuhr beeindruckende Biomassekonzentrationen von über 30 g/L und tägliche Produktivität von etwa 10 g/L. Darüber hinaus haben Techniken in Gentechnik und Stammauswahl zur Kultivierung proteinreicher Mikroalgen wie Chlorella und Spirulina geführt, die verbesserte Nährwertprofile und schnelleres Wachstum aufweisen. Der Aufstieg von künstlicher Intelligenz (KI) und sensorbasierter Überwachung verfeinert diesen Prozess weiter und ermöglicht Echtzeitanpassungen für Spitzeneffizienz. Solche Fortschritte stärken die Attraktivität von Algenprotein, machen es zu einer bevorzugten Wahl gegenüber traditionellen Proteinen und ebnen den Weg für seine breitere Akzeptanz in europäischen Lebensmittel-, Aquafeed- und Nutraceutical-Märkten.

Expansion bei funktionellen Lebensmitteln und Nutraceuticals

Europäische Verbraucher priorisieren Gesundheit, was sie empfänglich für Algenproteine macht, insbesondere die aus Chlorella und Spirulina gewonnenen. Diese Algen sind gepackt mit essentiellen Aminosäuren, Antioxidantien, Omega-3-Fettsäuren und bioaktiven Verbindungen. Da die Nachfrage nach funktionellen Lebensmitteln, die für ihre immunstärkenden, entzündungshemmenden und entgiftenden Vorteile bekannt sind, wächst, finden diese algenbasierten Zutaten ihren Weg in Proteinriegel, Smoothies, Nahrungsergänzungsmittel und angereicherte Getränke. Die Expansion des Marktes wird weiter durch einen Anstieg von Unternehmen angeheizt, die sich in die Produktion von Nahrungsergänzungsmitteln wagen. Diese Dynamik wird durch die regulatorische Unterstützung der Europäischen Union für Clean-Label- und neuartige Lebensmittel gestärkt, die die Einführung algenbasierter Produkte mit Gesundheitsaussagen rationalisiert. Darüber hinaus rücken Europas vegane und flexitarische Bewegungen, gekoppelt mit steigenden Bedenken über die Umweltauswirkungen von tierischem Protein, Algen als nachhaltige, kohlenstoffarme Proteinalternative ins Rampenlicht.

Steigende Akzeptanz nachhaltiger Proteine

In Europa gewinnt der Algenprotein Markt an Dynamik, angetrieben von einem kollektiven Schub von Verbrauchern, Herstellern und politischen Entscheidungsträgern hin zu nachhaltigen und umweltfreundlichen Alternativen zu traditionellen Proteinen. Algenproteine stechen durch ihre Nachhaltigkeit hervor: Sie benötigen weitaus weniger Land, Wasser und Energie als herkömmliche Nutzpflanzen oder Viehzucht. Darüber hinaus können fortschrittliche Produktionssysteme, wie geschlossene Photobioreaktoren, Abfall-CO₂ und aufbereitetes Wasser nutzen und so ihren ökologischen Fußabdruck weiter minimieren. Mit wachsendem Bewusstsein für Klimawandel und Biodiversitätsbedenken neigen europäische Verbraucher zu Proteinen, die eine kohlenstoffarme, kreislauforientierte Wirtschaft befürworten, wodurch Algen als Hauptanwärter positioniert werden. Zur Hervorhebung dieses Trends ergab eine Umfrage der Food Standards Agency von 2024, dass etwa 27 % der Befragten in England, Wales und Nordirland erhebliche Bedenken über nachhaltige Lebensmittelproduktion äußerten [3]Quelle: Food Standards Agency, "Level of concern among consumers about food being produced sustainably in the United Kingdom", food.gov.uk. Auf der regulatorischen Front befürworten sowohl Regierungen als auch die EU nachhaltige Proteininnovationen. Initiativen wie die Farm-to-Fork-Strategie und der Europäische Green Deal unterstreichen die Bedeutung der Entwicklung alternativer Proteine und stärken die Finanzierung für algenzentrierte Forschung. Diese Unterstützung hat einen Anstieg bei Investitionen und Produktinnovationen katalysiert, die von Fleischersatzprodukten und Milchalternativen bis hin zu funktionellen Lebensmittelzutaten reichen, die alle Algenprotein für seine Nachhaltigkeit und ernährungsphysiologischen Vorteile integrieren.

Hemmnis-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Sensorische Akzeptanzlücke wie Geruch, Geschmack und Textur | -1.7% | Europaweit, insbesondere Nordeuropa | Mittelfristig (2-4 Jahre) |

| Hohe Produktionskosten | -1.4% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbrauchersensibilisierung | -1.1% | Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch etabliertere Pflanzenproteinquellen | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorische Akzeptanzlücke wie Geruch, Geschmack und Textur

Die sensorischen Eigenschaften von Algenprotein stellen erhebliche Barrieren für die Verbraucherakzeptanz dar, insbesondere sein erdiger, meeresähnlicher Geruch, bitterer oder grasiger Geschmack und kreidig-körnige Textur. Diese Eigenschaften sind besonders problematisch in Getränken, Snacks und Milchalternativen. Europäische Verbraucher bevorzugen im Allgemeinen mildere, neutrale Proteinquellen wie Soja oder Erbse, was die Akzeptanz von Algenprotein in den funktionellen Lebensmittel- und Sporternährungsmärkten herausfordernd macht, wo Geschmack und Textur direkte Auswirkungen auf Verbraucher-Wiederkaufentscheidungen haben. Europäische Lebensmitteltechnologieunternehmen investieren in Lösungen einschließlich Desodorierungstechnologien, Mikroverkapselung und Mischtechniken, um diese sensorischen Probleme anzugehen. Diese Methoden zeigen jedoch variable Ergebnisse und erhöhen die Produktionskosten. Trotz der technologischen Fortschritte begrenzen die anhaltenden sensorischen Probleme weiterhin die Integration von Algenprotein in Mainstream-Lebensmittelprodukte und beeinträchtigen sein Wachstum im europäischen Proteinmarkt.

Hohe Produktionskosten

Algen bieten Nachhaltigkeits- und Ernährungsvorteile, aber ihre Umwandlung in proteinreiche Zutaten erfordert teure Technologien, einschließlich Photobioreaktoren, kontrollierter Ernte und energieintensiver Trocknungs- und Extraktionsprozesse. Diese hohen Kosten führen zu teureren Algenprotein im Vergleich zu etablierten Pflanzenproteinen wie Soja oder Erbse und begrenzen seine Marktkonkurrenzfähigkeit. Beispielsweise setzt CellDEG hochdichte Dünnschicht-Photobioreaktoren ein, die erhebliche Kapitalinvestitionen in Bau und Wartung erfordern. Während ihre Technologie die Biomasseausbeute verbessert, erhöht ihre Komplexität Energie- und Betriebskosten und beeinflusst die Gesamtproduktionskosten. Zusätzlich erhöhen strenge Qualitätskontrollanforderungen, spezialisierte Infrastrukturbedürfnisse und qualifizierte Arbeitskraftanforderungen die Kosten weiter. Die finanzielle Auswirkung wird durch die begrenzte Größenordnung aktueller Produktionsanlagen verstärkt, die sie daran hindert, die Größenvorteile zu erreichen, von denen traditionelle Proteinproduzenten profitieren. Infolgedessen übertragen Hersteller diese Kosten auf Verbraucher, wodurch Algenprotein hauptsächlich auf Premium- und Nischenmärkte beschränkt wird. Ohne technologische Fortschritte und verbesserte Größeneffizienzen zur Reduzierung der Produktionskosten wird der hohe Preispunkt von Algenprotein weiterhin seine breitere Akzeptanz in europäischen Märkten behindern.

Segmentanalyse

Nach Quelle: Süßwasserarten dominieren, während Meeresalgen an Dynamik gewinnen

Süßwasserarten dominierten den europäischen Algenprotein Markt mit 77,25 % Anteil im Jahr 2024, hauptsächlich durch Spirulina- und Chlorella-Anbau. Marine Mikroalgen, einschließlich Nannochloropsis, wachsen mit einer CAGR von 10,24 %, angetrieben von der Europäischen Union-Genehmigung essbarer Seetange und erhöhter Nachfrage nach bioaktiven Polysacchariden. In kontrollierten Süßwasserumgebungen wie Teichen und Photobioreaktoren gedeihen Arten wie Spirulina und Chlorella unter sorgfältig verwalteten Bedingungen, einschließlich Nährstoffwerten, Temperatur und Lichtexposition. Dieser kontrollierte Anbau hat Süßwasseralgen als Hauptquelle für kommerzielle Proteinprodukte etabliert, unterstützt durch etablierte Lieferketten und regulatorische Rahmen in Europa.

Meeresalgen, einschließlich Seetang und Mikroalgen, entwickeln sich als bedeutende Proteinquellen. Ihre Nährstoffzusammensetzung weist bioaktive Verbindungen wie Omega-3-Fettsäuren, Antioxidantien und Polysaccharide auf, was sie wertvoll für funktionelle Lebensmittel und Nutraceutical-Anwendungen macht. Der Anbau mariner Arten an Küsten- oder Offshore-Standorten bietet Skalierbarkeitsvorteile und reduziert den Süßwasserverbrauch, was mit europäischen Umweltprioritäten übereinstimmt. Fortschritte bei Anbau- und Verarbeitungstechniken verbessern Erträge und Produktqualität. Diese Entwicklungen positionieren Meeresalgen dazu, ihre Marktpräsenz zu erweitern, Süßwasseralgenproduktion zu ergänzen und zum Wachstum von Europas Algenprotein Markt beizutragen.

Nach Typ: Chlorella beschleunigt trotz Spirulina-Führung

Spirulina hielt einen Anteil von 56,76 % des europäischen Algenprotein Marktes im Jahr 2024, unterstützt durch sein vollständiges Aminosäureprofil und seine Prominenz in Sporternährungsprodukten. Chlorella erlebt schnelleres Wachstum mit einer prognostizierten CAGR von 10,39 %. Spirulina enthält 65-70 % Proteinkonzentration und schließt essentielle Aminosäuren, B-Vitamine und Antioxidantien wie Phycocyanin ein. Seine Vielseitigkeit in verschiedenen Lebensmittelanwendungen, einschließlich Nahrungsergänzungsmitteln, Smoothies und Energieriegeln, hat seine Position in europäischen Gesundheitslebensmittelprodukten gestärkt. Zusätzlich produziert Spirulinas Anbau in kontrollierten Süßwasserumgebungen hohe Biomasse, was es kosteneffektiver und skalierbarer im Vergleich zu anderen Algensorten macht.

Chlorella gewinnt in Europa aufgrund technologischer Fortschritte in der Verarbeitung, die seine Beschränkungen angehen, an Prominenz. Mit Proteingehalt vergleichbar mit Spirulina und höheren Chlorophyllwerten wird Chlorella zunehmend in Clean-Label- und veganen Produkten für seine entgiftenden und immunsystemstärkenden Vorteile verwendet. Beispielsweise produziert Allmicroalgae - Natural Products S.A. Premium-Chlorella-vulgaris-Stämme in Photobioreaktoren und erreicht Proteinkonzentrationen über 60 %. Ihre Verarbeitungstechniken verbessern die Verdaulichkeit und reduzieren den natürlichen bitteren Geschmack, wodurch ihre Anwendungen in Lebensmittelprodukten und Nahrungsergänzungsmitteln erweitert werden.

Nach Anwendung: Lebensmittel und Getränke treiben doppelte Führung an

Lebensmittel- und Getränkehersteller dominierten den europäischen Algenprotein Markt mit einem Anteil von 67,85 % im Jahr 2024, wobei Wachstum mit einer CAGR von 10,47 % bis 2030 prognostiziert wird. Europäische Verbraucher suchen zunehmend pflanzliche, proteinreiche und Clean-Label-Produkte, wodurch Algenprotein aufgrund seines vollständigen Aminosäureprofils, natürlichen Ursprungs und reduzierten ökologischen Fußabdrucks im Vergleich zu tierischen und anderen Pflanzenproteinen zu einer attraktiven Option wird. Im März 2025 implementierte die European Algae Biomass Association durch EU4Algae Fora ein "Protokoll zur Beantragung eines Novel Food Dossiers", um den regulatorischen Prozess für algenbasierte Lebensmittel innerhalb des Novel Food-Rahmens der EU zu vereinfachen. Dieser regulatorische Fortschritt hat die Integration von Algenprotein in funktionelle Lebensmittel verbessert, einschließlich Proteinriegel, Mahlzeitenersatz, Snacks und Milchalternativen.

Darüber hinaus nutzen Lebensmittelhersteller Fortschritte in Geschmacksmaskierung, Verkapselung und Texturierungstechnologien. Diese Innovationen haben vergangene Herausforderungen im Zusammenhang mit Geschmack und Textur von Algenprotein angegangen und seine Attraktivität und Vielseitigkeit in verarbeiteten und verzehrfertigen Artikeln verbessert. Mit der Unterstützung der Europäischen Union für neuartige Lebensmittel und der steigenden Anerkennung von Algen als nachhaltigem Protein, das minimale Land- und Wasserressourcen benötigt, gewinnt seine Integration in Lebensmittel- und Getränkeangebote an Dynamik.

Notiz: Segmentanteile aller individuellen Segmente bei Berichtskauf verfügbar

Geografieanalyse

Deutschland hielt einen Anteil von 18,23 % an Europas Algenprotein Markt im Jahr 2024, unterstützt durch seine etablierten Zulieferlieferketten für Inhaltsstoffe und erhebliche öffentliche Finanzierung für alternative Proteine. Spanien, das bis 2025-2030 mit einer CAGR von 9,70 % wachsen soll, profitiert von seinen Freilandteichsystemen mit geringen Energieanforderungen. Deutschlands Forschungsinstitutionen und Startups, die sich auf alternative Proteine, insbesondere Algen, spezialisieren, erhalten Unterstützung durch staatliche Nachhaltigkeitsprogramme und EU-Finanzierung für Fortschritte in Biotechnologie, Lebensmittelinnovation und nachhaltiger Landwirtschaft. Im Mai 2025 starteten sechs Fraunhofer-Institute (IME, IVV, IGB und andere) 'FutureProteins', implementierten spezialisierte Photobioreaktor-Systeme für kontinuierliche Algenkultur das ganze Jahr über. Die Initiative entwickelt neue Lebensmittelprodukte, einschließlich Burger, Milchalternativen und Seetangbier, durch Kombination von Algen mit pflanzlichen und pilzartigen Proteinen, während sie sich auf integrierte Produktion und Verarbeitung konzentriert.

Die Niederlande haben sich als entscheidendes Scale-up-Hub entwickelt. Hier erleichtern modulare Photobioreaktoren, die in umgewidmeten Gewächshaus-Buchten aufgestellt sind, ganzjährige Algenkultur unter kontrollierter Beleuchtung. Zusätzlich gewährleistet Rotterdams Hafenlogistik schnelle Verteilung in ganz Europa. Corbions strategische Eigenkapitalinvestitionen stärken weiter die Marktposition kleinerer niederländischer Innovatoren.

Spanien entwickelt sich als Schlüsselspieler in Europas Algenprotein Markt. Das Klima des Landes, insbesondere in Küsten- und südlichen Regionen, bietet optimale Bedingungen für großangelegten Algenanbau. Spanische Unternehmen verstärken ihre Algenanbauaktivitäten über marine und Süßwasserarten hinweg, unterstützt durch Regierungs- und EU-Finanzierungsinitiativen, die sich auf zirkuläre Bioökonomie und Aquakulturentwicklung konzentrieren. In einer bedeutenden Entwicklung errichtete das spanische Biotech-Startup Microalgas Future Europas größte Mikroalgen-F&E- und Produktionsanlage in Navarra. Das Projekt, mit anfänglicher Finanzierung von 4 Millionen EUR und geplanter Gesamtinvestition von 30 Millionen EUR, wird sich über 50.000 m² erstrecken. Die Anlage zielt darauf ab, 60 t/Jahr Spirulina zusammen mit Haematococcus- und Schizochytrium-Biomasse für Lebensmittel-, Kosmetik- und Omega-3-Märkte zu produzieren. Diese Anlage demonstriert Spaniens wachsenden Einfluss in der Algenprotein-Branche. Die Position des Landes wird weiter durch zunehmende Algeneinbindung in mediterrane Diäten, expandierende exportorientierte Produktion und wachsende Investitionen in Lebensmitteltechnologie gestärkt.

Wettbewerbslandschaft

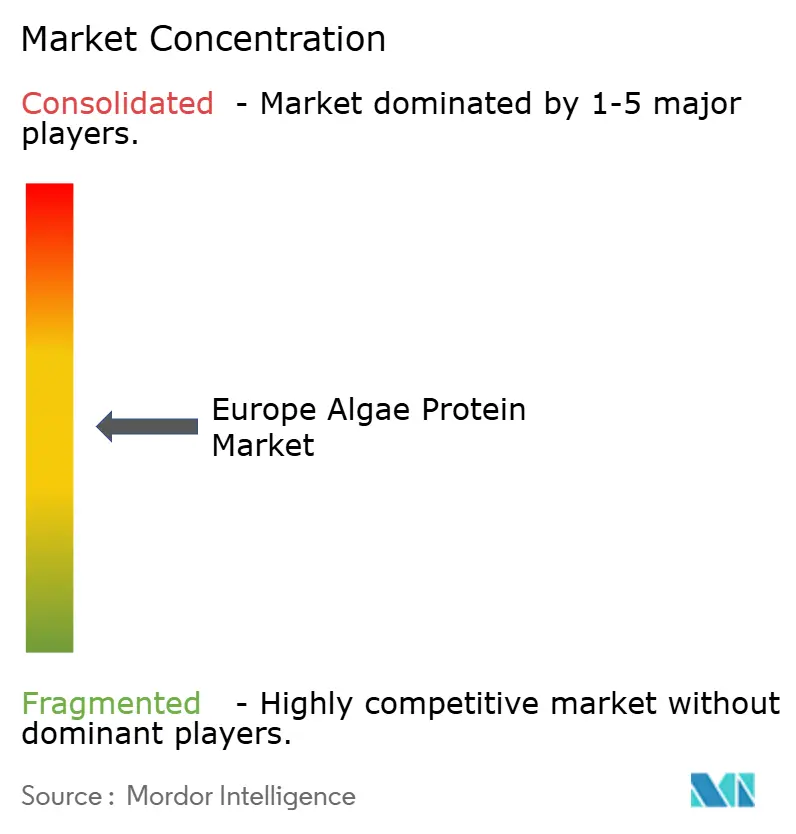

Die Struktur des europäischen Algenprotein Marktes ist mäßig fragmentiert und bietet Möglichkeiten für neue Marktteilnehmer. Unternehmen wie Corbion und Roquette haben vertikale Integrationsstrategien angenommen und kontrollieren Betriebe von Photobioreaktoren bis hin zu nachgelagerten Texturierungsprozessen. Diese Integration umfasst Kultivierungs-, Ernte-, Extraktions- und Proteinisolierungsschritte. Diese Strategie ermöglicht es diesen Unternehmen, Qualitätskontrolle über die Lieferkette hinweg aufrechtzuerhalten. Zusätzlich hilft es ihnen, Kosteneffizienzen zu erzielen und ihre Wettbewerbsposition im Markt zu stärken.

Unternehmen bilden strategische Partnerschaften, um Produktionskapazitäten zu erhöhen und Marktpräsenz zu verbessern. Diese Kooperationen beinhalten oft das Teilen von technologischer Expertise, Forschungseinrichtungen und Vertriebsnetzwerken. MicroHarvests kontinuierliches Erntesystem in seiner Hamburger Demonstrationsanlage, das täglich 10 Tonnen verarbeitet, demonstriert den Fokus auf operative Effizienz und Kostensenkung. Das System beinhaltet fortschrittliche Überwachungssysteme, automatisierte Erntemechanismen und Qualitätskontrollprotokolle zur Aufrechterhaltung konsistenter Produktionsstandards.

Forschungs- und Entwicklungsanstrengungen konzentrieren sich darauf, Produktqualität zu verbessern und Produktionskosten zu reduzieren. Die Zunahme von Patenten für Wirbel-Photobioreaktoren, enzymatische Dechlorophyllierung und Hochdruck-Homogenisierung zeigt die Bemühungen der Branche, Algenprotein-Produktion zu kommerzialisieren. Diese technologischen Fortschritte zielen darauf ab, Herausforderungen bei Proteinextraktionseffizienz, Geschmacksprofilverbesserung und Skalierbarkeit von Produktionsprozessen anzugehen. Unternehmen investieren auch in die Entwicklung spezialisierter Mikroalgenstämme mit höherem Proteingehalt und verbesserten Nährwertprofilen.

Europa Algenprotein Branchenführer

-

Corbion Biotech, Inc.

-

Roquette Klotze GmbH & Co. KG

-

Phycom BV

-

Duplaco BV

-

Algama Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SimpliiGood, eine Tochtergesellschaft von AlgaeCore Technologies, Ltd., hat die kommerzielle Produktion einer pflanzlichen geräucherten Lachsalternative mit Spirulina-Mikroalgen begonnen. Das Unternehmen startete seine industrielle Herstellungslinie für texturierte frische Spirulina, vermarktet als Simplii Texture. Diese Expansion ermöglicht es dem Unternehmen, jährlich Hunderte von Tonnen des Inhaltsstoffs zu produzieren.

- Dezember 2024: Algenuity, ein in Vereinigtes Königreich ansässiges Biotechnologieunternehmen, das algenbasierte Inhaltsstoffe entwickelt, eröffnete seine europäische Handelszentrale in Rotterdam. Das Unternehmen etablierte diesen Standort, um seine Präsenz in Europas Biotech- und Food-Tech-Märkten zu erweitern. Während es seine Forschungs- und Entwicklungseinrichtung im Vereinigten Königreich beibehält, wird Algenuitys Rotterdamer Büro die Herstellung, den Verkauf und die Verteilung seiner Algen-Inhaltsstoffe verwalten.

- August 2024: Das spanische Biotech-Startup Microalgas Future errichtete Europas größte Mikroalgen-F&E- und Produktionsanlage in Navarra. Das Projekt, mit anfänglicher Finanzierung von 4 Millionen EUR und geplanter Gesamtinvestition von 30 Millionen EUR, wird sich über 50.000 m² erstrecken. Die Anlage zielt darauf ab, 60 t/Jahr Spirulina zusammen mit Haematococcus- und Schizochytrium-Biomasse für Lebensmittel-, Kosmetik- und Omega-3-Märkte zu produzieren.

Europa Algenprotein Marktberichtsumfang

Der Europa Algenprotein Markt ist nach Typ in Spirulina, Chlorella und andere Typen segmentiert. Nach Anwendung wird der Markt in Lebensmittel & Getränke, Nahrungsergänzungsmittel, Pharmazeutika und andere klassifiziert. Der Markt ist auch auf Länderbasis segmentiert als Vereinigtes Königreich, Frankreich, Deutschland, Niederlande, Italien und übriges Europa.

Wichtige im Bericht beantwortete Fragen

Wie groß ist die aktuelle Größe des Europa Algenprotein Marktes?

Der Markt steht bei 72,93 Millionen USD im Jahr 2025 und soll bis 2030 114,36 Millionen USD erreichen.

Welches Land führt die Verkäufe an?

Deutschland führt mit einem Anteil von 18,23 %, unterstützt durch robuste Lebensmittelverarbeitungskapazitäten und starke F&E-Infrastruktur.

Welches Segment wächst am schnellsten?

Lebensmittel- und Getränkeanwendungen wachsen am schnellsten mit einer CAGR von 10,47 %, was breitere Verwendung in Fleischersatzprodukten, Bäckerei- und Milchalternativprodukten widerspiegelt.

Warum gewinnen Meeresalgen an Zugkraft?

Die regulatorische Freigabe der Europäischen Union für Seetangarten und ihr reicheres Portfolio an Bioaktivsubstanzen wie Fucoidan treiben eine CAGR von 10,24 % für Meeresalgen an.

Seite zuletzt aktualisiert am: