Größe des Öl- und Gas-Midstream-Marktes in Ägypten

| Studienzeitraum | 2020-2029 |

| Basisjahr für die Schätzung | 2023 |

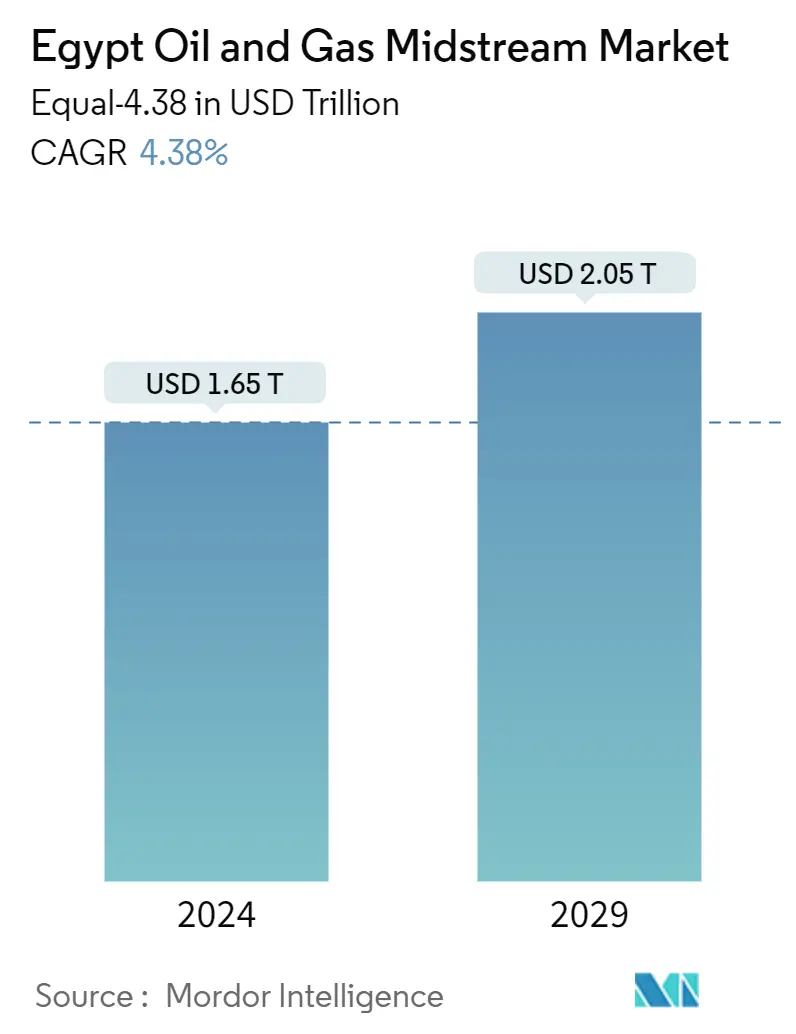

| Marktgröße (2024) | USD 1.65 Billionen |

| Marktgröße (2029) | USD 2.05 Billionen |

| CAGR(2024 - 2029) | 4.38 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Öl- und Gas-Midstream-Marktanalyse für Ägypten

Es wird erwartet, dass die Größe des ägyptischen Öl- und Gas-Midstream-Marktes in Bezug auf Equal-4,38 von 1,65 Billionen US-Dollar im Jahr 2024 auf 2,05 Billionen US-Dollar im Jahr 2029 wachsen wird, was einem CAGR von 4,38 % im Prognosezeitraum (2024-2029) entspricht.

- Mittelfristig wird erwartet, dass Faktoren wie steigende Investitionen in diesem Sektor und eine steigende Produktion von Öl und Gas die Nachfrage nach dem ägyptischen Öl- und Gas-Midstream-Markt im Prognosezeitraum ankurbeln werden.

- Allerdings dürfte die steigende Nachfrage nach erneuerbaren Energiequellen das Marktwachstum behindern, da der Energiebedarf durch sauberere Energiequellen gedeckt wird.

- Trotzdem. Die Exploration und Produktion von Gasfeldern im östlichen Mittelmeer wird voraussichtlich zu einer Chance für die in der Öl- und Gas-Midstream-Industrie tätigen Unternehmen werden, da in naher Zukunft voraussichtlich mehr Pipeline- und Speicherinfrastruktur erforderlich sein wird.

Öl- und Gas-Midstream-Markttrends in Ägypten

Transportsektor verzeichnet Wachstum

- Nach Angaben der US Energy Information Administration (EIA) sind der Suezkanal und die Suez-Mittelmeer-Pipeline (SUMED) in Ägypten die wichtigsten strategischen Routen und Transitengpässe für Rohöl- und LNG-Transporte und geben Ägypten eine wichtige Rolle in der Welt Rohöl- und Erdgashandel. Sollten sowohl der Suezkanal als auch die SUMED-Pipeline geschlossen werden, müssten Tanker um die Südspitze Afrikas umleiten, was die Transitzeit in die Vereinigten Staaten oder Europa um etwa 8 bis 15 Tage verlängern und zu höheren Transportkosten führen würde.

- Darüber hinaus verfügt das Land über eine bedeutende Erdgasinfrastruktur wie Pipelines. Darüber hinaus haben Erdgastransportpipelines, wie die Arab Gas-Pipeline, die ägyptisches Erdgas nach Jordanien, Syrien und den Libanon exportiert, eine Gesamtlänge von 1.200 Kilometern und wurden für 1,2 Milliarden US-Dollar gebaut. Alle diese Midstream-Öl- und Gasinfrastrukturen unterstützen den wachsenden Energiebedarf des Landes und erhöhen das Exportpotenzial in andere Länder.

- Darüber hinaus besteht neben dem erheblichen Erdgasproduktionspotenzial des Landes auch ein erheblicher inländischer Gasbedarf, insbesondere im Energieerzeugungs- und Industriesektor. Darüber hinaus ist Ägypten laut dem Gas Exporting Countries Forum (GECF) auch ein guter Exporteur von Erdgas und exportiert im Jahr 2021 mehr als 10 Milliarden Standardkubikmeter Gasäquivalent. Daher wird mit einer steigenden Nachfrage nach Öl und Gas gerechnet Stärkung des Midstream-Öl- und Gassegments im Prognosezeitraum.

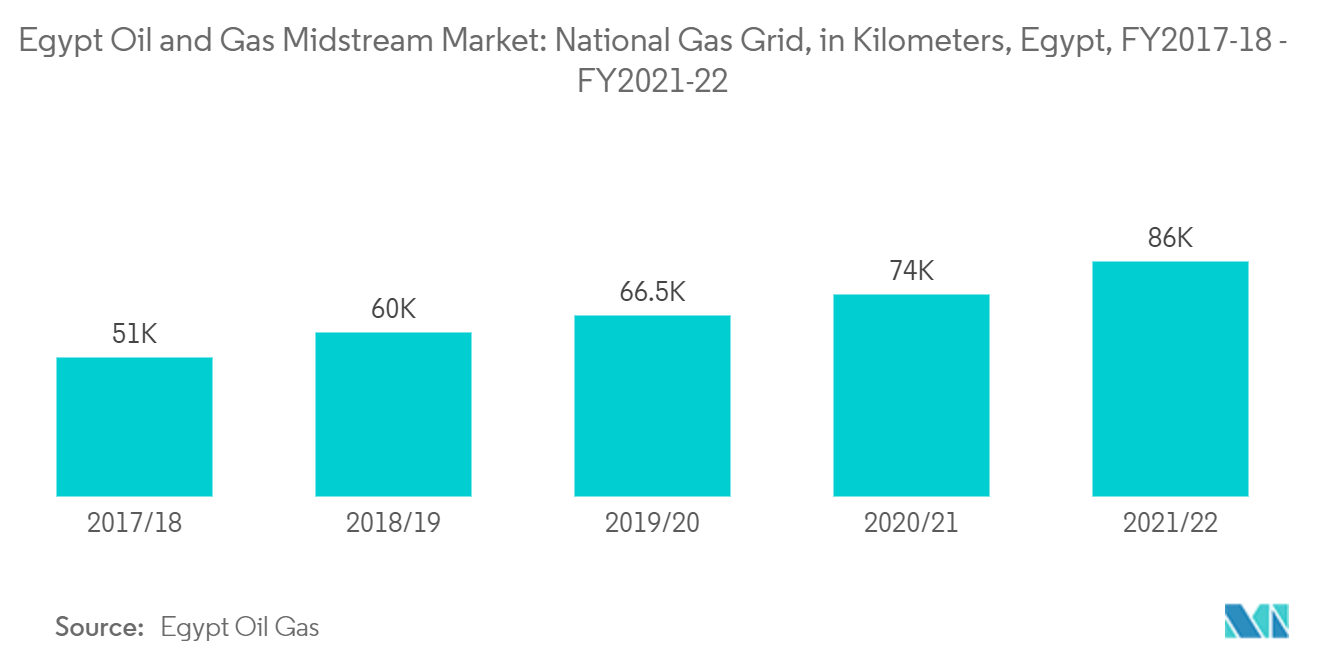

- National Gas Grid hat durch die Fertigstellung neuer Gaspipelines sowie anderer Pipelines, die sich in der Umsetzung befinden, expandiert, um die größtmögliche Anzahl von Einzelpersonen und industriellen Aktivitäten zu unterstützen, die Erdgas nutzen. Im Jahr 2022 wurde die Länge des Erdgasnetzes auf 86.000 km erweitert.

- Aufgrund der Pläne der Regierung, seinen Öl- und Gastransportsektor auszubauen, wird erwartet, dass Ägypten in den kommenden Jahren auch ein beträchtliches Wachstum im Midstream-Öl- und Gasmarkt verzeichnen wird. So kündigte der Minister für Erdöl und Bodenschätze im Mai 2022 den Bau einer Erdgaspipeline von Ägypten nach Zypern mit einer Kapazität von rund 4,5 Billionen Kubikmetern an. Das Projekt wird voraussichtlich zwischen 2024 und 2025 abgeschlossen sein. Darüber hinaus planten Ägypten und Israel den Bau einer neuen Onshore-Pipeline mit Investitionen von 200 Millionen US-Dollar, um jährlich 3 bis 5 Milliarden Kubikfuß Erdgas von Israel nach Ägypten zu transportieren und dann nach Europa zu transportieren. Das Gas soll voraussichtlich in Ägypten verflüssigt und nach Europa transportiert werden.

- Ägyptens Wandel von einem Gasimporteur zu einem Exporteur erfolgte Ende 2019 nach der Entdeckung zahlreicher Bohrlöcher, die die Gasversorgung des Landes radikal veränderten. Darüber hinaus hat sich die Regierung das ehrgeizige Ziel gesetzt, ihre Erdölexporte bis 2023 um 15 % zu steigern. Darüber hinaus will das Land nach Angaben des ägyptischen Erdölministeriums seine LNG-Exporte ab 2025 um rund 40 % steigern, was größtenteils der Fall sein wird langfristig für den europäischen Markt vorgesehen werden.

- Daher werden die Pläne des Landes, die steigende Inlandsnachfrage zu decken und seine Erdöl- und Erdgasexporte anzukurbeln, im Prognosezeitraum wahrscheinlich zu erheblichen Entwicklungen auf dem ägyptischen Midstream-Öl- und Gasmarkt führen.

Verstärkte Erdgasexplorations- und -produktionsaktivitäten, um den Markt voranzutreiben

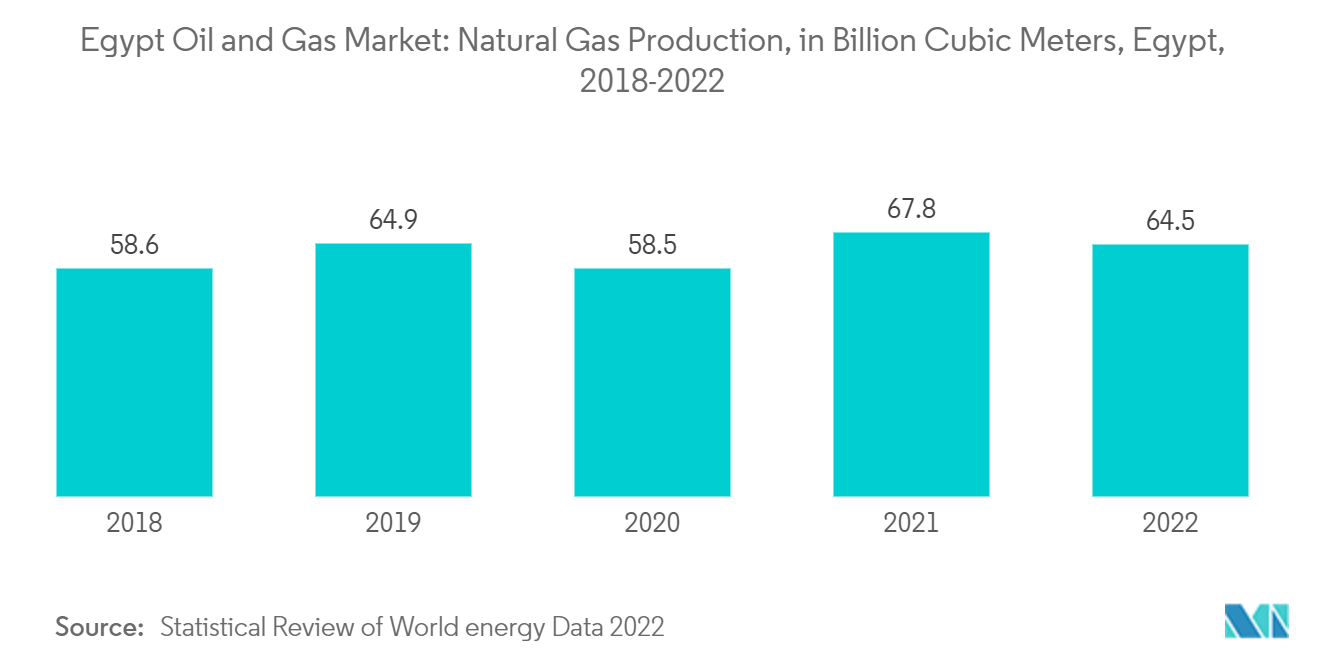

- Ägypten ist der drittgrößte Erdgasproduzent in Afrika. Das Land produzierte im Jahr 2022 rund 64,5 Milliarden Kubikmeter (Milliarden Kubikmeter) Erdgas. Die erhöhte Erdgasproduktion wurde auf die gestiegene Nachfrage auf nationaler und internationaler Ebene zurückgeführt. Im Jahr 2022 wurde verzeichnet, dass die LNG-Exporte des Landes rund 8,9 Milliarden Kubikmeter betrugen, die höchsten unter allen arabischen Ländern.

- Nach Angaben der US-Energieinformationsbehörde verfügt Ägypten über nachgewiesene Erdgasreserven von 2,186 Billionen Kubikmetern (tcm) und liegt damit weltweit auf Platz 16. Diese Reserven entsprechen rund 1,6 Milliarden Tonnen LNG.

- Die ägyptische Regierung hat die Entwicklung der Zohr- und Atoll-Felder sowie des West-Nil-Delta-Projekts (WND) beschleunigt vorangetrieben. Es wird erwartet, dass diese Felder das Gesamtangebot erheblich erweitern werden. Das im August 2015 entdeckte Zohr-Gasfeld verfügt über eine geschätzte Reserve von 30 (Tcf)( 0,85 (Tcm)) und produziert 2 (Bcf/d)(0,0566(Bcm/d))

- Im Einklang mit der ägyptischen Vision 2030 strukturierte das Ministerium für Erdöl und Bodenschätze seine Maßnahmen im Programm zur Modernisierung des Öl- und Gassektors, um den Energiesektor zu transformieren und seinen Beitrag zu den Ambitionen des wirtschaftlichen Fortschritts zu erhöhen. Das Programm enthüllte Pläne, das Land in ein LNG-Exportzentrum umzuwandeln.

- Beispielsweise schloss Eni, das in Italien ansässige Öl- und Gasunternehmen, im Januar 2022 einen Explorationsauftrag für fünf Blöcke in Ägypten ab. Die Blöcke liegen im östlichen Mittelmeer, in der westlichen Wüste und im Golf von Suez. Das Unternehmen wird teilweise gemeinsam mit anderen Unternehmen in die Projekte investieren.

- Darüber hinaus beliefen sich Ägyptens Erdgasexporte im Jahr 2022 auf 8,40 Milliarden US-Dollar, ein Anstieg von 171 % im Vergleich zu 3,50 Milliarden US-Dollar im Vorjahr – 2021. Der Anstieg der Einnahmen Ägyptens aus dem Erdgasverkauf wurde auf den höheren Export von Flüssigerdgas zurückgeführt Preise weltweit.

- Aufgrund der oben genannten Punkte wird daher erwartet, dass die wachsenden LNG-Exporte sowie die zunehmenden Erdgasexplorations- und -produktionsaktivitäten im ganzen Land in naher Zukunft wiederum das Wachstum des Marktes begünstigen werden.

Überblick über die ägyptische Öl- und Gas-Midstream-Branche

Der ägyptische Öl- und Gas-Midstream-Markt ist halbkonsolidiert. Zu den großen Unternehmen (in keiner bestimmten Reihenfolge) zählen unter anderem die Egyptian Natural Gas Holding Company, Eni SpA, Shell PLC, Egyptian General Petroleum Corporation und BP plc.

BP plc ist aktiv an der Erdgasproduktion in Ägypten beteiligt. Durch sein Joint Venture mit der Egyptian Natural Gas Holding Company (EGAS), Egyptian General Petroleum Products (EGPC), der International Egyptian Oil Company (IEOC) – ENI, der Pharaonic Petroleum Company (PhPC) und durch die Zusammenarbeit mit der Belayim Petroleum Company (Petrobel) BP Egypt produziert mittlerweile mehr als 60 % der gesamten ägyptischen Gasversorgung.

Das Unternehmen wird das Wachstum der Kohlenwasserstoffexplorations- und -entwicklungsaktivitäten durch seine fortschrittliche Technologie und Investitionen im FE-Bereich beschleunigen. Laut Geschäftsbericht 2022 des Unternehmens investierte das Unternehmen im Jahr 2022 rund 274 Millionen US-Dollar in Forschungs- und Entwicklungsaktivitäten.

Ägyptischer Öl- und Gas-Midstream-Marktführer

-

Egyptian Natural Gas Holding Company

-

Eni S.p.A

-

Egyptian General Petroleum Corporation

-

Shell PLC

-

BP p.l.c.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum ägyptischen Öl- und Gas-Midstream-Markt

- Im Juni 2023 schlossen Ägypten und Jordanien eine Kooperationsvereinbarung, die es dem nordafrikanischen Land ermöglicht, die schwimmende Speicher-Regasifizierungseinheit (FSRU) im Hafen Sheikh Sabah in Aqaba zu nutzen. FSRU-Terminals sind in der Wertschöpfungskette von Flüssigerdgas von entscheidender Bedeutung und bilden die Schnittstelle zwischen LNG-Tankern und der lokalen Gasversorgungsinfrastruktur. Im Rahmen der Vereinbarung wird die jordanische Seite LNG aus Ägypten beziehen und bei Bedarf einen Teil des Gases über grenzüberschreitende Pipelines in das Land zurückpumpen.

- Im Juli 2022 kündigte das ägyptische Erdölministerium Pläne an, in El-Tebbin südlich von Kairo ein neues Lagergebiet für Rohöl einzurichten. Nach Angaben des Ministeriums zielt das Projekt mit geschätzten Kosten von etwa 96,21 Millionen US-Dollar darauf ab, Rohöl vom Ain Sokhna-Terminal am Roten Meer zu beziehen und nach Oberägypten zu pumpen.

Ägypten Öl- und Gas-Midstream-Marktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Umfang der Studie

1.2 Marktdefinition

1.3 Studienannahmen

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTÜBERSICHT

4.1 Einführung

4.2 Marktgröße und Nachfrageprognose in USD bis 2028

4.3 Aktuelle Trends und Entwicklungen

4.4 Regierungsrichtlinien und -vorschriften

4.5 Marktdynamik

4.5.1 Treiber

4.5.1.1 Steigende Investitionen im Midstream-Sektor

4.5.1.2 Steigende Produktion von Öl und Erdgas

4.5.2 Zurückhaltung

4.5.2.1 Steigende Nachfrage nach erneuerbaren Energiequellen

4.6 Supply-Chain-Analyse

4.7 STÖSSELANALYSE

5. MARKTSEGMENTIERUNG – SEKTOR

5.1 Transport

5.1.1 Überblick

5.1.1.1 Vorhandene Infrastruktur

5.1.1.2 Projekte in der Pipeline

5.1.1.3 Bevorstehende Projekte

5.2 Lagerung

5.2.1 Überblick

5.2.1.1 Vorhandene Infrastruktur

5.2.1.2 Projekte in der Pipeline

5.2.1.3 Bevorstehende Projekte

5.3 LNG-Terminals

5.3.1 Überblick

5.3.1.1 Vorhandene Infrastruktur

5.3.1.2 Projekte in der Pipeline

5.3.1.3 Bevorstehende Projekte

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Von führenden Spielern übernommene Strategien

6.3 Firmenprofile

6.3.1 Egyptian Natural Gas Holding Company

6.3.2 Eni S.p.A

6.3.3 Shell PLC

6.3.4 Egyptian General Petroleum Corporation

6.3.5 BP p.l.c

6.3.6 Egyptian Fajr Natural Gas Co.

6.3.7 Petronas Gas Bhd

6.3.8 Spanish Egyptian Gas Company

6.3.9 Union Fenosa Gas, S.A.

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Aktuelle Öl- und Gasentdeckungen

Segmentierung der ägyptischen Öl- und Gas-Midstream-Industrie

Der Midstream-Sektor umfasst den Transport und die Lagerung von gefördertem Rohöl und Erdgas. Dazu gehören Infrastrukturen wie Rohöl- und Erdgaspipelines, Gasaufbereitungsanlagen, Erdgasverflüssigungsanlagen sowie Flüssiggas- und Regasifizierungsspeicher.

Der ägyptische Öl- und Gas-Midstream-Markt ist nach Sektoren segmentiert. Nach Sektoren ist der Markt in Transport, Lagerung und LNG-Terminals segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Transport | ||||||||

|

| Lagerung | ||||||||

|

| LNG-Terminals | ||||||||

|

Häufig gestellte Fragen zur Öl- und Gas-Midstream-Marktforschung in Ägypten

Wie groß ist der ägyptische Öl- und Gas-Midstream-Markt?

Es wird erwartet, dass die Größe des ägyptischen Öl- und Gas-Midstream-Marktes im Jahr 2024 1,65 Billionen US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 4,38 % bis 2029 auf 2,05 Billionen US-Dollar wachsen wird.

Wie groß ist der ägyptische Öl- und Gas-Midstream-Markt derzeit?

Im Jahr 2024 wird der ägyptische Midstream-Markt für Öl und Gas voraussichtlich ein Volumen von 1,65 Billionen US-Dollar erreichen.

Wer sind die Hauptakteure im ägyptischen Öl- und Gas-Midstream-Markt?

Egyptian Natural Gas Holding Company, Eni S.p.A, Egyptian General Petroleum Corporation, Shell PLC, BP p.l.c. sind die wichtigsten Unternehmen, die im ägyptischen Öl- und Gas-Midstream-Markt tätig sind.

Welche Jahre deckt dieser ägyptische Öl- und Gas-Midstream-Markt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des ägyptischen Öl- und Gas-Midstream-Marktes auf 1,58 Billionen US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des ägyptischen Öl- und Gas-Midstream-Marktes für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des ägyptischen Öl- und Gas-Midstream-Marktes für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht zur ägyptischen Öl- und Gas-Midstream-Industrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Oil and Gas Midstream in Ägypten im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des ägyptischen Öl- und Gas-Midstreams umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Ägypten Öl und Gas Midstream Schnappschüsse melden