Marktgröße und -anteil der Behandlung von Ohrinfektionen

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

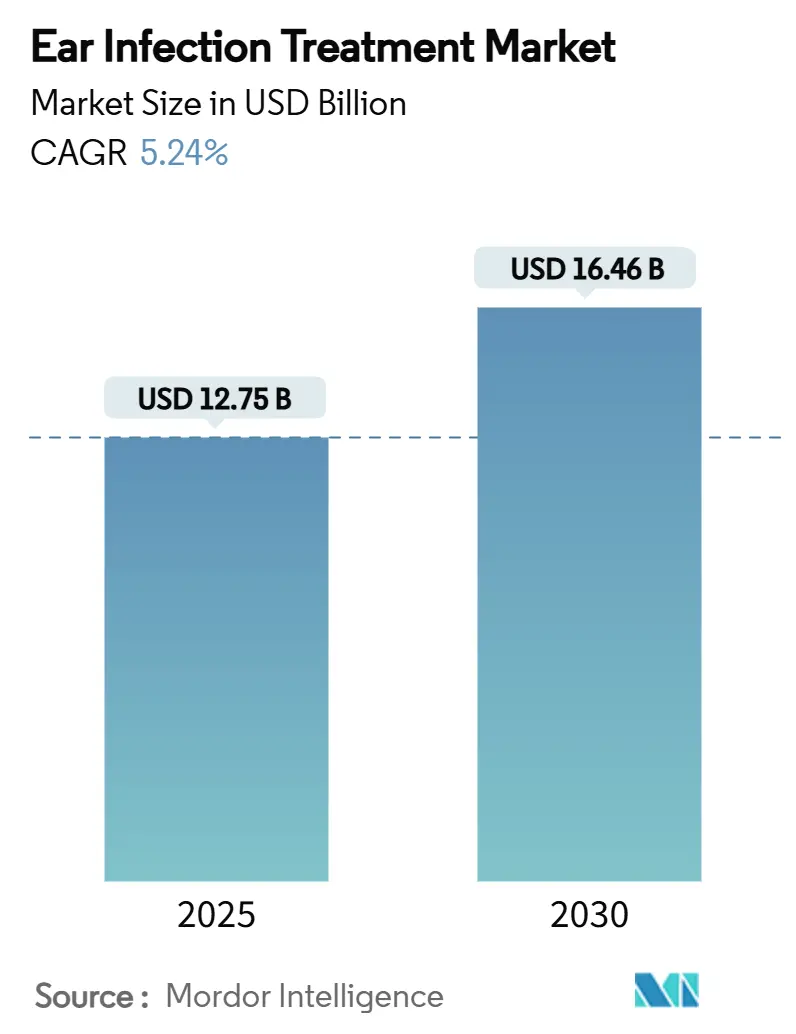

| Marktgröße (2025) | 12.75 Milliarden US-Dollar |

| Marktgröße (2030) | 16.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Behandlung von Ohrinfektionen von Mordor Intelligence

Die Marktgröße für die Behandlung von Ohrinfektionen wird auf 12,75 Milliarden USD im Jahr 2025 geschätzt und wird voraussichtlich 16,46 Milliarden USD bis 2030 erreichen, bei einer CAGR von 5,24% während des Prognosezeitraums (2025-2030). Das Wachstum wird durch steigende Antibiotikaresistenz, die breite pädiatrische Krankheitslast und anhaltende Produktinnovationen bei Medikamenten, Diagnostik und minimalinvasiven Geräten untermauert. Jüngste genomische Überwachung bestätigt, dass 30% der Streptococcus pneumoniae-Isolate penicillinresistent sind und dass 30% der Haemophilus influenzae-Stämme Beta-Laktamase-Gene enthalten, was Kliniker dazu veranlasst, gezielte Therapien zu übernehmen, die die Antibiotikaeffizienz bewahren.[1]Quelle: Briallen Lobb et al., "Genomic Classification and Antimicrobial Resistance Profiling of Streptococcus pneumoniae and Haemophilus influenzae," BioMed Central, pubmed.ncbi.nlm.nih.gov Aktualisierte Pneumokokken-Impfpläne, das Aufkommen probiotischer Prophylaxe und die FDA-Unterstützung für praxisbasierte Tympanostomie erweitern gemeinsam die therapeutischen Optionen. Unterdessen reduzieren KI-gestützte Otoskopie und Ultraschallbildgebung die diagnostische Unsicherheit und senken den unnötigen Antibiotikaeinsatz. Asien-Pazifik verzeichnet nun die schnellste regionale CAGR mit 7,94%, angetrieben durch universelle Krankenversicherungsprogramme, die HNO-Versorgung auf zuvor unterversorgte Bevölkerungsgruppen ausweiten.

Wichtige Berichtsergebnisse

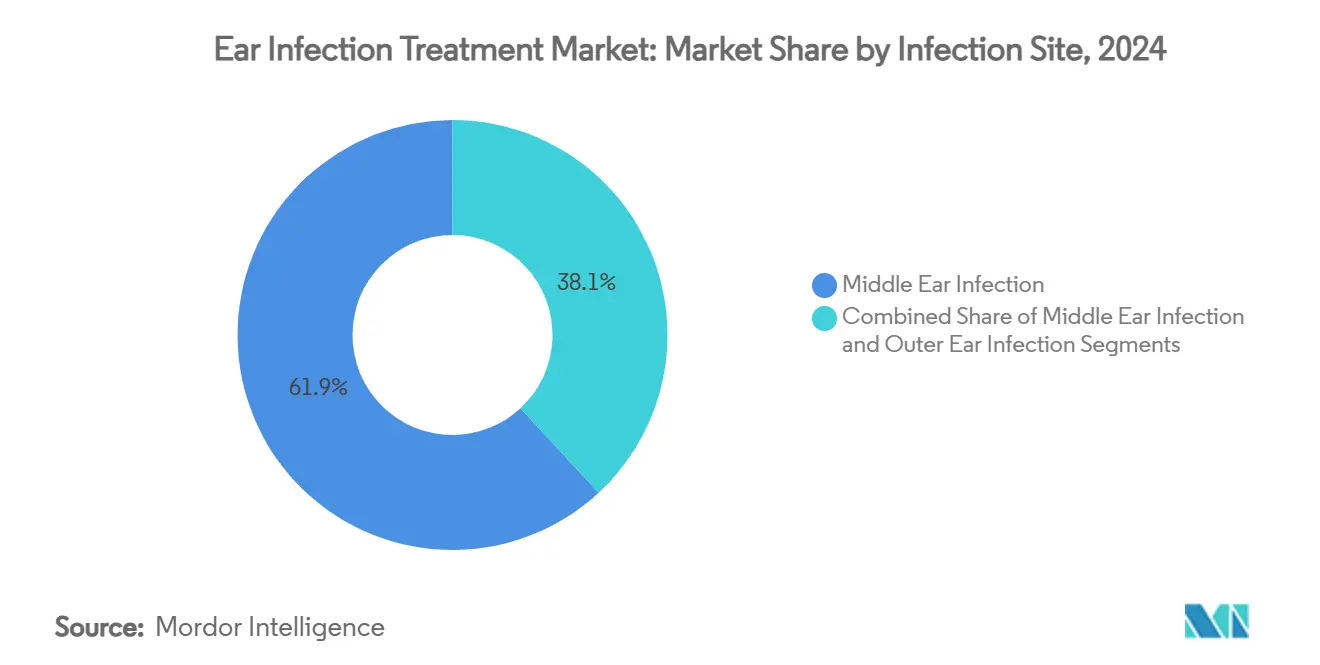

- Nach Infektionsort führte die Mittelohrinfektion mit 61,86% Umsatzanteil im Jahr 2024; die Innenohrinfektion expandiert mit einer CAGR von 6,72% bis 2030.

- Nach verursachendem Erreger hielten bakterielle Infektionen 72,12% des Marktanteils für die Behandlung von Ohrinfektionen im Jahr 2024, während virale Infektionen eine CAGR von 7,28% bis 2030 verzeichnen werden.

- Bei Medikamenten eroberten Antibiotika 49,02% des Umsatzes von 2024; Antivirale stellen die am schnellsten wachsende Modalität mit einer CAGR von 6,91% für den Prognosezeitraum dar.

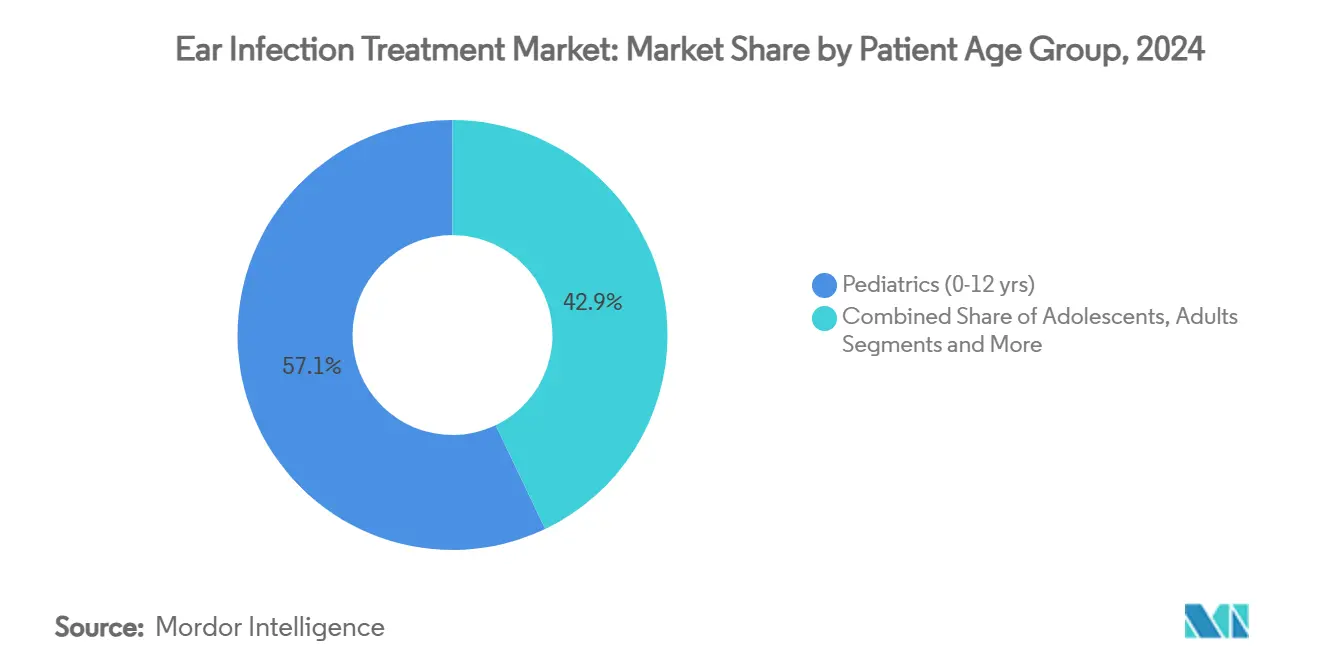

- Nach Patientenaltersgruppe beherrschte das pädiatrische Segment (0-12 Jahre) 57,11% der Marktgröße für die Behandlung von Ohrinfektionen im Jahr 2024, während Erwachsene im Alter von 18-64 Jahren voraussichtlich mit einer CAGR von 6,99% bis 2030 voranschreiten werden.

- Nach Endverbrauchern führten Krankenhäuser mit 47,82% Umsatzanteil im Jahr 2024, dennoch expandieren ambulante Operationszentren mit einer CAGR von 7,02% bis 2030.

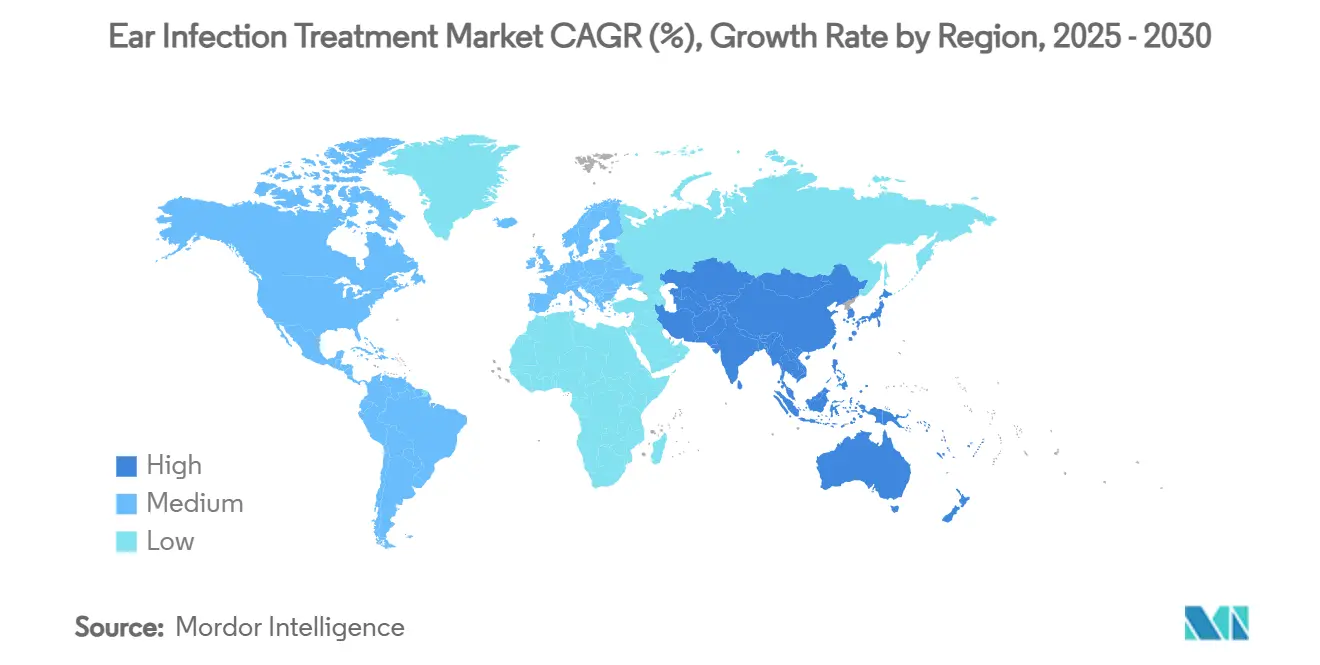

- Geografisch entfielen auf Nordamerika 38,32% des Umsatzes von 2024, während Asien-Pazifik die höchste CAGR-Dynamik von 7,94% bis 2030 aufweist.

Globale Markttrends und Einblicke zur Behandlung von Ohrinfektionen

Treiber-Wirkungsanalyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz rezidivierender Otitis media bei der pädiatrischen Bevölkerung | +1.2% | Global, mit höchstem Einfluss in Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver Tympanostomie-Röhrchen- Geräte | +0.8% | Nordamerika & Europa, expandierend nach APAC | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Antibiotika-Kortikosteroid-Otologischen Formulierungen mit fester Dosis | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der Tele-Otoskopie und Fernberatung in der HNO- Heilkunde | +0.4% | Nordamerika & Europa, frühe Einführung in urbanen APAC-Gebieten | Mittelfristig (2-4 Jahre) |

| Pipeline probiotischer und mikrobiombasierter Präventions- therapien | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte Impf- und Überwachungsprogramme für Kinder | +0.9% | Global, mit stärkstem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz rezidivierender Otitis media bei der pädiatrischen Bevölkerung

Klinische Evidenz zeigt, dass 93% der Kinder bis zum Alter von 3 Jahren mindestens eine akute Otitis media-Episode erleben, während der Besuch von Kindertagesstätten die Kreuzinfektion und die Ausbreitung resistenter Erreger beschleunigt.[2]Quelle: OtoNexus Medical Technologies, "Clinical Outcomes - OtoNexus," otonexus.com Entwicklungsverzögerungen und Schulabwesenheiten im Zusammenhang mit wiederkehrenden Infektionen schaffen wirtschaftlichen und sozialen Druck, der die Nachfrage nach therapeutischen und prophylaktischen Lösungen anheizt. Eltern priorisieren Behandlungen mit bewiesener Sicherheit bei Säuglingen, was Investitionen in altersgerechte Arzneiformulierungen und nadelfreie Verabreichungssysteme antreibt. Pharmaunternehmen reagieren mit hochdosierten Amoxicillin-Regimen, die partielle Resistenz kompensieren, ohne die Toxizität zu eskalieren. Kostenträger in Nordamerika und Westeuropa erstatten zunehmend prophylaktische Maßnahmen, einschließlich Pneumokokken-Impfungsauffrischungen und probiotischer Nahrungsergänzungsmittel, um langfristige Kosten zu senken.

Wachsende Akzeptanz minimalinvasiver Tympanostomie-Röhrchen-Geräte

Das Hummingbird TTS und Tula Systems ermöglichen die praxisbasierte Paukenröhrchenplatzierung bei Kindern ab 6 Monaten und eliminieren Vollnarkose und Operationssaal-Terminverzögerungen. Die FDA-Anerkennung durch den HCPCS-Code G0561 erweitert die Erstattung durch Drittanbieter und treibt die rasche Akzeptanz bei pädiatrischen Hals-Nasen-Ohren-Ärzten voran. Gebogene Röhrchendesigns verbessern die Flüssigkeitsdrainage und widerstehen Biofilmbildung, wodurch die Ausfallraten gesenkt werden. Frühe klinische Daten zeigen eine 40%ige Reduktion bei Wiederholungseingriffen im Vergleich zu konventionellen geraden Röhrchen, was die Akzeptanz in kostenbewussten Krankenhaussystemen fördert. Asien-Pazifik-Kliniken beginnen, die Technologie unter beschleunigten Zulassungsverfahren zu importieren, was regionale Wachstumsprognosen unterstützt.

Verfügbarkeit von Antibiotika-Kortikosteroid-Otologischen Formulierungen mit fester Dosis

Kombinationstropfen wie Ciprofloxacin-Dexamethason und Ciprofloxacin-Fluocinolonacetonid erreichen 61,2% Heilungsraten bei pädiatrischer Otitis media mit Röhrchen und übertreffen historische Monotherapie-Benchmarks. Die begleitende entzündungshemmende Wirkung lindert Schmerzen schnell, verbessert die Therapietreue und reduziert nächtliche Notaufnahmebesuche. Unternehmen nutzen 505(b)(2)-Wege, um Legacy-Moleküle neu zu formulieren, was den Markteintritt beschleunigt und das Patentleben verlängert. Die Präferenz der Pflegekräfte für eine zweimal tägliche Dosierung gegenüber traditionellen viertäglichen Plänen steigert die reale Wirksamkeit. Die weit verbreitete pädiatrische Zulassung in den Vereinigten Staaten und Europa etabliert eine kommerzielle Grundlage, die neue Teilnehmer in Lateinamerika replizieren.

Pipeline probiotischer und mikrobiombasierter Präventionstherapien

Randomisierte Studien zeigen, dass die Supplementation mit Lactobacillus salivarius PS7 die Inzidenz akuter Otitis media bei Hochrisikokindern um 20% senkt. Streptococcus salivarius-Stämme hemmen die Biofilmbildung von Haemophilus influenzae und bieten einen biologisch plausiblen Mechanismus für die Rückfallprävention. Branchenanalysten prognostizieren die Zulassung der ersten HNO-fokussierten probiotischen Lutschtablette innerhalb von fünf Jahren in der Europäischen Union. Marktzugangsstrategien konzentrieren sich auf die rezeptfreie Positionierung, um Erstattungshürden zu umgehen, während Partnerschaften mit pädiatrischen Vereinigungen für die Aufnahme in Richtlinien angestrebt werden. Mit der Zeit könnte erfolgreiche Prophylaxe die Antibiotikanachfrage dämpfen, aber die kurzfristige Akzeptanz adressiert primär Resistenz-Stewardship-Mandate.

Hemmfaktoren-Wirkungsanalyse

| Hemmfaktor | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Antibiotikaresistenz gegen Erstlinien-Antibiotika | -1.1% | Global, mit höchstem Einfluss in Entwicklungsmärkten | Mittelfristig (2-4 Jahre) |

| Hohe Kosten und postoperative Komplikationen von Ohr- operationen | -0.7% | Global, besonders Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für fortgeschrittene otologische Geräte in Schwellenmärkten | -0.5% | Schwellenmärkte in APAC, MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Sicherheitswarnungen zu Fluorchinolon- Ohrentropfen | -0.3% | Global, mit stärkstem Einfluss in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Antibiotikaresistenz gegen Erstlinien-Antibiotika

Die eskalierende Antibiotikaresistenz stellt traditionelle Paradigmen der Behandlung von Ohrinfektionen grundlegend in Frage, wobei die genomische Überwachung alarmierende Resistenzmuster bei primären Otitis media-Erregern aufdeckt. Studien berichten von 100% Ampicillin-Resistenz und 90,9% Cefoxitin-Resistenz bei Staphylococcus aureus-Isolaten, während Pseudomonas aeruginosa nur 65,2-67,4% Fluorchinolon-Empfindlichkeit zeigt. Kliniker müssen auf Zweitlinien-Wirkstoffe wie Ceftriaxon eskalieren, was die direkten Arzneimittelkosten erhöht und das Risiko von Nebenwirkungen steigert. Empirische Breitspektrum-Verschreibung verstärkt den Selektionsdruck und perpetuiert eine Resistenzspirale, die die langfristige Marktnachhaltigkeit untergräbt. Das Aufkommen biofilmbildender resistenter Stämme verkompliziert besonders chronische und wiederkehrende Infektionen und macht alternative therapeutische Ansätze erforderlich.

Hohe Kosten und postoperative Komplikationen von Ohroperationen

Chirurgische Interventionskosten schaffen erhebliche Barrieren für optimales Ohrinfektionsmanagement, wobei Tympanostomie-Röhrchen-Verfahren von 782 USD bis 1.558 USD in verschiedenen US-Bundesstaaten variieren, was erhebliche geografische Unterschiede in der Gesundheitsversorgungszugänglichkeit widerspiegelt.[3]Quelle: Sidecar Health, "Cost of Ear Tube Surgery by State," sidecarhealth.com Postoperative Ereignisse wie Verstopfung oder vorzeitige Extrusion erfordern in 7-20% der Fälle eine Revision und erhöhen die wirtschaftliche Belastung. Vorabgenehmigungsrichtlinien von Versicherungen verlängern Wartezeiten und riskieren das Fortschreiten zu chronischen Infektionen und Schallleitungsschwerhörigkeit. Die Konzentration spezialisierter HNO-Dienste in städtischen Zentren schafft auch Zugangsbarrieren für ländliche Bevölkerungsgruppen und verschärft gesundheitliche Ungleichheiten bei den Behandlungsergebnissen von Ohrinfektionen.

Segmentanalyse

Nach Infektionsort: Mittelohr-Dominanz treibt Innovation

Mittelohr-Erkrankungen machten 61,86% des Umsatzes von 2024 aus und bilden das Rückgrat des Marktes für die Behandlung von Ohrinfektionen. Innovationen wie Ultraschall-Otoskopie erkennen nun Mittelohr-Erguss innerhalb von Sekunden, erhöhen die diagnostische Sicherheit und reduzieren unangemessene Antibiotika um bis zu 50%. Die Marktgröße für die Behandlung von Ohrinfektionen bei Mittelohr-Interventionen wird voraussichtlich in den kommenden Jahren expandieren, was die anhaltende Nachfrage nach präzisen, ortsspezifischen Therapien widerspiegelt. Innenohr-Infektionen, obwohl geringer im Volumen, verzeichnen eine 6,72%ige Wachstumstrajektorie, da bildgebende Verfahren die Erkennung vestibulärer Folgeerscheinungen verbessern. Außenohr-Infektionen bleiben stabil, unterstützt durch topische antimikrobielle Fortschritte.

Systeme der zweiten Generation für Arzneimittelabgabe zielen auf den Mittelohrraum mit retardierten Gelen und Liposom-Trägern ab, die in präklinischen Studien eine vollständige Erregereradikation in 24 Stunden erreichen. Hersteller planen klinische Studien, die Standard-Behandlungsregime umgestalten und die gesamte Antibiotikaexposition reduzieren könnten. Unterdessen werden intratympanale Einzeldosis-Injektionen in zentralen Studien untersucht, die darauf abzielen, die Betreuerlast zu senken und die Therapietreue zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach verursachendem Erreger: Bakterielle Infektionen führen trotz viraler Dynamik

Bakterielle Erreger behielten 72,12% des Marktanteils für die Behandlung von Ohrinfektionen im Jahr 2024. Die Einführung höherwertiger Pneumokokken-Impfstoffe richtet die bakterielle Serotyp-Prävalenz neu aus und macht agile Formulierungsaktualisierungen bei Antibiotika-Herstellern erforderlich. Virale Infektionen sind das am schnellsten wachsende ätiologische Segment mit einer CAGR von 7,28% bis 2030, da molekulare Diagnostik einen größeren viralen Beitrag als bisher erkannt aufdeckt. Antivirale F&E-Pipelines reagieren mit Neuraminidase- und Endonuklease-Inhibitoren, die für otologische Verabreichung maßgeschneidert sind.

Pilzinfektionen bleiben Nischensegment, sind jedoch klinisch wichtig in immungeschwächten Kohorten. Überwachungsstudien zeigen, dass Pilze an 41,7% der refraktären aurikulären Perichondritis-Fälle beteiligt sind, was die Notwendigkeit erregerspezifischer Therapeutika unterstreicht. Gerätehersteller untersuchen antimykotische Beschichtungen für Belüftungsröhrchen, um postoperative Kolonisation zu reduzieren.

Nach Medikation: Antibiotika dominieren inmitten antiviralen Wachstums

Antibiotika erzielten 49,02% des Umsatzes von 2024 und positionieren sich im Zentrum der Branche für die Behandlung von Ohrinfektionen. Jedoch spornen Stewardship-Richtlinien und Black-Box-Warnungen zur Ototoxizität die parallele Entwicklung topischer Antiseptika, hypochloriger Säure-Formulierungen und nanodraht-bakterizider Geräte an. Antivirale expandieren mit 6,91% CAGR, da schnelle PCR-Panels die Therapie innerhalb von Minuten lenken. Analgetika und nichtsteroidale entzündungshemmende Tropfen unterstützen die symptomatische Linderung, während gerätebasierte Therapien wie Unterdruck-Ohrenpumpen nicht-pharmakologische Optionen bieten. Chirurgische Eingriffe wandern zunehmend in Praxisräume, wodurch Patienten erfasst werden, die zuvor nicht bereit waren, sich einer Vollnarkose zu unterziehen.

Das Aufkommen nicht-antibiotischer Behandlungen gewinnt an Dynamik, da Kliniker Alternativen zur traditionellen antimikrobiellen Therapie suchen. Systematische Übersichten zeigen vergleichbare Wirksamkeit zwischen topischen Antiseptika und Antibiotika bei akuter Otitis externa und unterstützen Antibiotikastewardship-Initiativen. Innovative Ansätze, einschließlich hypochloriger Säure-Abgabesysteme und nanodrahtbasierte Behandlungen, zeigen Versprechungen in präklinischen Studien und könnten das Management bakterieller Infektionen revolutionieren. Die Integration künstlicher Intelligenz in die Behandlungsauswahl optimiert therapeutische Ergebnisse durch die Zuordnung von Erregerprofilen zu optimalen antimikrobiellen Regimen.

Nach Patientenaltersgruppe: Pädiatrischer Fokus erhält Marktentwicklung aufrecht

Das pädiatrische Segment eroberte 57,11% des Umsatzes von 2024, was anatomische Anfälligkeit und unreife Immunantworten widerspiegelt. Italienische Konsensus-Richtlinien empfehlen schmalspektrales Amoxicillin mit 90 mg/kg/Tag als Erstlinientherapie und unterstützen Präzisionsdosierungsinitiativen. Erwachsenenerkrankungen sind nun das am schnellsten wachsende Untersegment mit 6,99% CAGR aufgrund erhöhten Bewusstseins für arbeitsbedingte Produktivitätsverluste. Arbeitsplatz-Gesundheitsprogramme subventionieren Tele-Otoskopie, um Abwesenheiten zu begrenzen, was die Diagnoseraten bei Erwachsenen antreibt.

Geriatrische Patienten stellen Polypharmazie-Herausforderungen dar; Entwickler verfolgen Formulierungen mit geringen Wechselwirkungen, einschließlich Fluorchinolon-sparender Regime, um QT-Verlängerungsrisiken zu vermeiden. Jugendliche wechseln zwischen pädiatrischen und Erwachsenen-Richtlinien, was flexible Dosierungstools erfordert, die in elektronische Verschreibungsplattformen eingebettet sind.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbrauchern: Krankenhaus-Dominanz weicht ambulanter Versorgung

Krankenhäuser behielten einen Anteil von 47,82% des Umsatzes von 2024, dennoch beschleunigt sich die ambulante Migration. Ambulante Operationszentren zeigen eine CAGR von 7,02%, da Kostenträger Verfahren von teuren stationären Einrichtungen wegverlagern. HNO-Kliniken profitieren von integrierter Bildgebung, die Entscheidungsfindung beschleunigt und Überweisungen reduziert. Häusliche Pflegeeinrichtungen expandieren via Telemedizin und Smartphone-Diagnostik, besonders in ländlichen Gebieten. Die Marktgröße für die Behandlung von Ohrinfektionen, die der häuslichen Überwachung zugeschrieben wird, wird sich bis 2030 voraussichtlich verdoppeln, unterstützt durch Erstattung für Fernüberwachungscodes.

Ambulante Operationszentren profitieren von regulatorischen Änderungen, die praxisbasierte Verfahren unterstützen, und verbesserter Erstattung für minimalinvasive Eingriffe. Die FDA-Freigabe von praxisbasierten Tympanostomie-Systemen eliminiert traditionelle Barrieren für ambulante chirurgische Versorgung, reduziert Kosten und verbessert die Patientenbetreuung. Die Akzeptanz häuslicher Pflege beschleunigt sich durch smartphone-basierte diagnostische Anwendungen, wobei FDA-gelistete Geräte betreuergeleitetes Ohrinfektions-Screening ermöglichen. Diese Entwicklung der Versorgungserbringung reduziert die Belastung des Gesundheitssystems und verbessert den Patientenzugang zu zeitnahen Interventionen.

Geografische Analyse

Nordamerika trug 38,32% der globalen Verkäufe von 2024 bei und nutzt robuste Versicherungsabdeckung und schnelle Technologieakzeptanz. Medicare erstattet nun praxisbasierte Tympanostomie und treibt Verfahrensvolumen in ambulanten Suiten an. Kanadas Einzahler-System gewährleistet nahezu universelle Impfstoffabdeckung, senkt die Inzidenz schwerer Infektionen, erhält aber prophylaktische Nachfrage aufrecht. Mexikos privates Krankenhauswachstum führt Premium-Geräte-Akzeptanz ein.

Europa folgt mit starken öffentlichen Gesundheitssystemen, die probiotische und Impfstrategien unterstützen. Die regionale Direktive zur antimikrobiellen Stewardship begrenzt Breitspektrum-Verschreibungen und stimuliert Markteinführungen von Fixdosis-Kombinationen. Naher Osten und Afrika verzeichnen allmähliche Akzeptanz, behindert durch fragmentierte Erstattung, profitieren aber von philanthropischen Impfkampagnen. Südamerika sieht private Versicherer, die Tele-Otoskopie pilotieren, um abgelegene Amazonas-Gemeinden zu erreichen.

Asien-Pazifik stellt die am schnellsten wachsende Region mit 7,94% CAGR dar. Chinas Healthy China 2030-Plan erweitert HNO-Kapazitäten, während Indiens Verhaltenskodex für Medizinproduktemarketing transparente Kommerzialisierung fördert. Japan adressiert eine alternde Demografie mit integrierten Hör- und Vestibularkliniken. Australiens Telegesundheitsanreize überwinden geografische Isolation.

Wettbewerbslandschaft

Der Markt für die Behandlung von Ohrinfektionen zeigt moderate Fragmentierung. Traditionelle pharmazeutische Marktführer wie Amneal konzentrieren sich auf generische Kombinationstropfen nach FDA-Zulassung, während Medizintechnik-Startups disruptive diagnostische Bildgebung anbieten, die unnötige Antibiotikanutzung halbiert. Smith & Nephew erwarb Tusker Medical, um das Tula System im Juli 2024 zu gewinnen und sein HNO-Geräteportfolio zu erweitern. Integra LifeSciences kaufte Acclarent im April 2024, um minimalinvasive HNO-Lösungen zu integrieren.

Gerätehersteller investieren in künstliche Intelligenz, die Trommelfellbilder automatisch bewertet und Datenvorteile schafft. Pharmaunternehmen differenzieren sich durch kinderfreundliche Aromatisierung und Tropfer-Ergonomie. Kreuzlizenzen zwischen diagnostischen und therapeutischen Unternehmen beschleunigen End-to-End-Versorgungsmodelle. Venture-Capital-Interesse steigt bei mikrobiombasierten Prophylaxe-Entwicklern aufgrund potenzieller breiter Atemwegsanwendungen.

White-Space-Möglichkeiten entstehen bei pädiatrisch-spezifischen Formulierungen, Kombinationstherapien und präventiven Interventionen, die die Grundursachen wiederkehrender Infektionen adressieren, anstatt lediglich aktive Episoden zu behandeln.

Branchenführer bei der Behandlung von Ohrinfektionen

-

American Diagnostic Corporation

-

Sanofi SA

-

Olympus Corporation

-

Novartis AG

-

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Health Canada hat Bausch + Lomb's Soothe Antibiotika-Tropfen die Freigabe für den rezeptfreien Verkauf erteilt, die auf externe Infektionen sowohl im Auge als auch im Ohr abzielen.

- März 2024: Amneal Pharmaceuticals erhielt die FDA ANDA-Zulassung für Ciprofloxacin-Dexamethason Otic Suspension und erweitert den US-Zugang zu Fixdosis-Kombinationstherapie für akute Otitis externa.

Globaler Marktbericht zur Behandlung von Ohrinfektionen - Umfang

Gemäß dem Umfang des Berichts tritt eine Ohrinfektion aufgrund einer Invasion durch Bakterien oder Viren auf und verursacht Schmerzen, Entzündungen und Flüssigkeitsansammlung im Ohr. Die meisten Ohrinfektionen sind akut. Einige chronische Ohrinfektionen können permanente Schäden am Mittel- und Innenohr verursachen. Daher nehmen Personen Medikamente zur Schmerzlinderung ein. Infektion (Innenohrinfektion, Mittelohrinfektion und Außenohrinfektion), Ursache (Virusinfektion und bakterielle Infektion), Typ (Medikation (Antibiotika, Analgetika, Antiviral), Operation) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) sind die Segmente des Marktes für die Behandlung von Ohrinfektionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Innenohrinfektion |

| Mittelohrinfektion |

| Außenohrinfektion |

| Virusinfektion |

| Bakterielle Infektion |

| Pilzinfektion |

| Medikation | Antibiotika |

| Analgetika und entzündungshemmende Mittel | |

| Antivirale | |

| Andere | |

| Chirurgische Eingriffe |

| Pädiatrie (0-12 Jahre) |

| Jugendliche (13-17 Jahre) |

| Erwachsene (18-64 Jahre) |

| Geriatrie (65+ Jahre) |

| Krankenhäuser |

| HNO-Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Infektionsort | Innenohrinfektion | |

| Mittelohrinfektion | ||

| Außenohrinfektion | ||

| Nach verursachendem Erreger | Virusinfektion | |

| Bakterielle Infektion | ||

| Pilzinfektion | ||

| Nach Behandlungsart | Medikation | Antibiotika |

| Analgetika und entzündungshemmende Mittel | ||

| Antivirale | ||

| Andere | ||

| Chirurgische Eingriffe | ||

| Nach Patientenaltersgruppe | Pädiatrie (0-12 Jahre) | |

| Jugendliche (13-17 Jahre) | ||

| Erwachsene (18-64 Jahre) | ||

| Geriatrie (65+ Jahre) | ||

| Nach Endverbrauchern | Krankenhäuser | |

| HNO-Kliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Warum wächst der Markt für die Behandlung von Ohrinfektionen trotz weit verbreiteter Antibiotikaresistenz?

Der Bedarf an kinderfreundlichen Therapien, die steigende Akzeptanz minimalinvasiver Tympanostomie-Röhrchen-Geräte und erweiterte Impfprogramme kompensieren resistenzbezogene Herausforderungen und unterstützen eine CAGR von 5,24% bis 2030.

Welche Region wird voraussichtlich am schnellsten wachsen und was treibt diese Beschleunigung an?

Asien-Pazifik zeigt die höchste CAGR von 7,94% aufgrund von Investitionen in universelle Krankenversicherung, schneller HNO-Infrastrukturerweiterung und steigender Kaufkraft der Mittelschicht.

Wie gestalten praxisbasierte Tympanostomie-Systeme die Versorgungserbringung um?

Geräte wie das Hummingbird TTS ermöglichen Röhrchenplatzierung ohne Vollnarkose, senken Kosten und erhöhen Verfahrenszugang, was das Wachstum ambulanter Operationszentren mit 7,02% CAGR antreibt.

Welche Rolle spielen Probiotika bei der Prävention von Ohrinfektionen?

Klinische Studien zeigen, dass probiotische Supplementierung die Inzidenz akuter Otitis media bei Hochrisikokindern um 20% reduzieren kann, was Impfungen ergänzt und den Antibiotikaeinsatz reduziert.

Klinische Studien zeigen, dass probiotische Supplementierung die Inzidenz akuter Otitis media bei Hochrisikokindern um 20% reduzieren kann, was Impfungen ergänzt und den Antibiotikaeinsatz reduziert.

Die Marktgröße für die Behandlung von Ohrinfektionen beträgt 12,75 Milliarden USD im Jahr 2025 und wird bis 2030 16,46 Milliarden USD unter einer CAGR-Trajektorie von 5,24% erreichen.

Welche Behandlungsart expandiert am schnellsten?

Welche Behandlungsart expandiert am schnellsten?

Seite zuletzt aktualisiert am: