Marktgröße für Cyber-Kriegsführung

| Studienzeitraum | 2019 - 2029 |

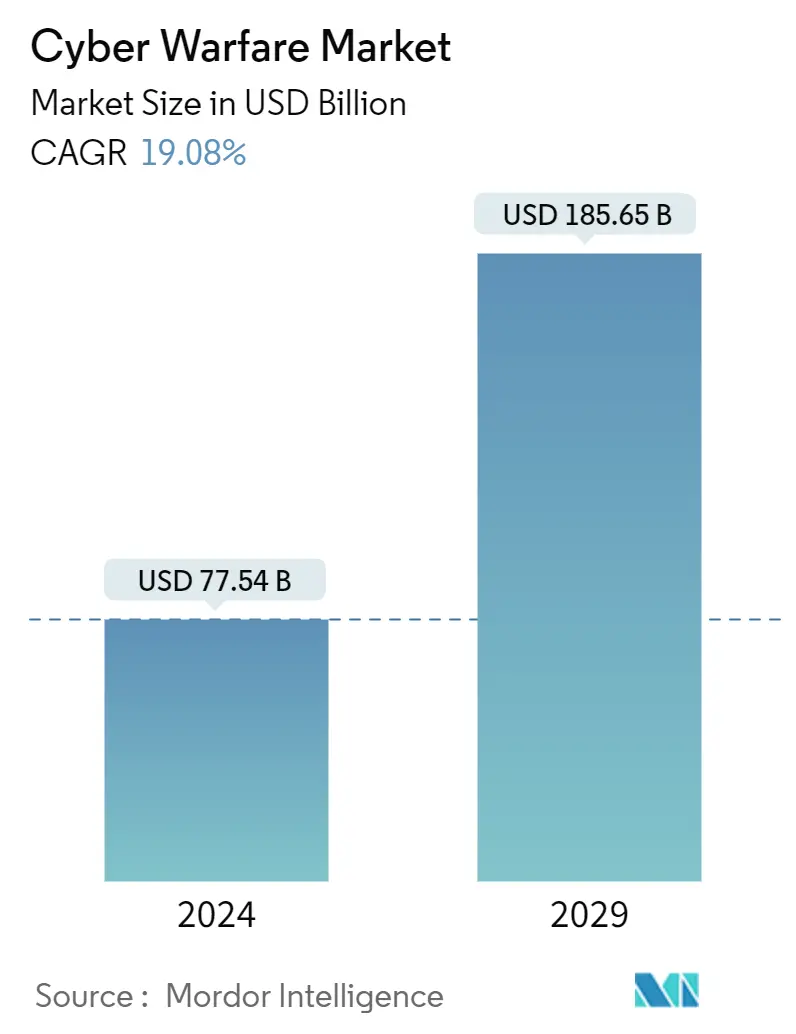

| Marktgröße (2024) | USD 77.54 Milliarden |

| Marktgröße (2029) | USD 185.65 Milliarden |

| CAGR(2024 - 2029) | 19.08 % |

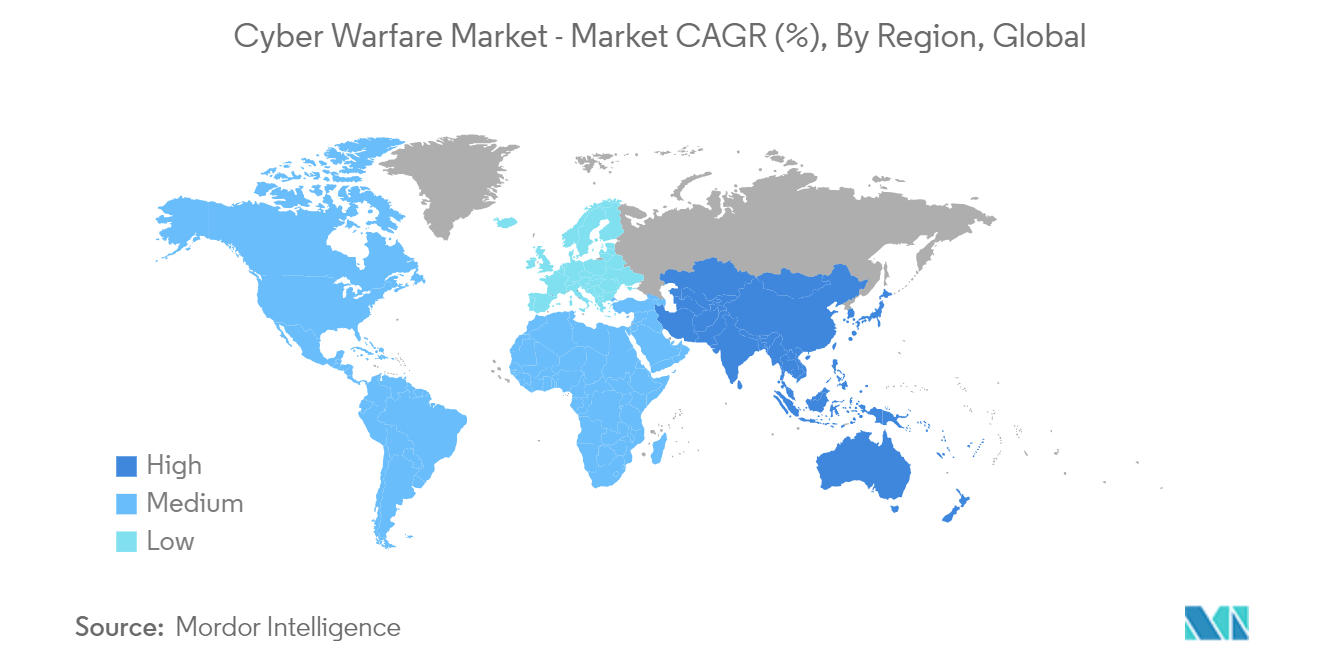

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Cyber-Kriegsführung

Die Größe des Cyber Warfare-Marktes wird im Jahr 2024 auf 77,54 Milliarden US-Dollar geschätzt und soll bis 2029 185,65 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 19,08 % im Prognosezeitraum (2024–2029) entspricht.

Cyberkrieg umfasst offensive und defensive Operationen wie Cyberangriffe, Spionage und Sabotage. Die Zahl der Cyberangriffe nimmt weltweit deutlich zu. Cyberwarfare nutzt alle für Cyberkriminelle zugänglichen Vektoren. Dazu gehören Viren, E-Mail-Anhänge, Popup-Fenster, Sofortnachrichten und andere Formen der Täuschung im Internet.

- Die zunehmende Zahl von Cyber-Angriffen weltweit birgt das Potenzial, die mit dem Internet verbundene digitale Infrastruktur verschiedener staatlicher oder privater Unternehmen zu beschädigen, was den Bedarf an sowohl offensiven als auch defensiven Anwendungen von Cyber-Warfare-Lösungen erhöht, was eine Chance für Marktwachstum schaffen würde.

- Die Priorität der Stärkung der nationalen Sicherheit durch internationale Organisationen und Regierungen durch die Erhöhung der Cybersicherheitsfähigkeiten verschiedener Länder wie den USA, Indien usw. aufgrund der gestiegenen Sicherheitsherausforderungen im Cyberspace im Prognosezeitraum treibt das Marktwachstum voran. Beispielsweise kündigte der Präsident der USA im Oktober 2022 eine neue nationale Sicherheitsstrategie der USA an, um die Position des Landes durch die Einbeziehung von Elementen nationaler Macht wie Diplomatie, Entwicklungszusammenarbeit, Wirtschaftspolitik, Geheimdienst und Verteidigung zu stärken, was die Nachfrage erhöhen würde für Cyber-Warfare-Lösungen aufgrund ihrer Anwendungen im Geheimdienst- und Verteidigungssektor des Landes.

- Darüber hinaus haben Entwicklungsländer wie China und Indien Strategien entwickelt, um die Fähigkeiten ihrer Länder im Bereich Cyberabwehr zu verbessern und so das Marktwachstum zu unterstützen. Beispielsweise plante Indien im Februar 2023 die Einführung der National Cyber Security Strategy 2023 durch Aktualisierung der alten Strategie von 2013, und das Land hat in Zusammenarbeit mit den Finanz- und Rechtsministerien des Landes eine internationale Taskforce zur Bekämpfung von Ransomware eingerichtet.

- Allerdings hat die steigende Nachfrage nach Cyber-Warfare-Lösungen die Nachfrage nach Cyber-Sicherheitsexperten weltweit erhöht, was aufgrund des plötzlichen Nachfrageanstiegs zu einer Lücke bei den qualifizierten Cyber-Sicherheitskräften geführt hat und das Marktwachstum beeinträchtigt.

- COVID-19 verursachte weltweit erhebliche Geschäftsstörungen. Es beschleunigte das Wachstum von Cyberkriminalität in privaten und staatlichen Unternehmen, unterstützt durch die digitale Transformation, mit der zunehmenden Internetnutzung für Arbeit, Einzelhandel, Freizeit und Bildung, was zu einem Anstieg des Online-Verkehrs führte. Die Zunahme von Cyber-Angriffen und -Betrügereien während der Pandemie hat aufgrund ihrer Anwendung zur Minimierung von Cyber-Risiken eine Chance für Cyber-Warfare-Lösungen geschaffen und den Markt während und in der Zeit nach der Pandemie angekurbelt.

Markttrends für Cyber-Kriegsführung

Der Verteidigungssektor wird der größte Endverbraucher sein

- Es wird erwartet, dass der Verteidigungssektor einen erheblichen Marktanteil im Cyber-Kriegsmarkt hält. Der Verteidigungssektor investiert stark in digitale Sicherheitseinheiten, um das potenzielle Risiko eines Landes- und Staatsprogrammierers zu mildern und abzuschrecken. Der Aufstieg von Innovationen und dem Internet der Dinge (IoT) im Widerstand wird voraussichtlich die treibende Komponente für den Einsatz des digitalen Kampfrahmens im Verteidigungssegment sein.

- Die Investitionen in Cybersicherheitslösungen nehmen erheblich zu, um den Diebstahl geistigen Eigentums und die Kompromittierung von Systemen zu verhindern, die zur Überwachung und Kontrolle der Verteidigungssysteme und -fähigkeiten des Landes verwendet werden. Um mit den Fortschritten der modernen Verteidigung Schritt zu halten, haben Länder neue Technologien wie unbemannte Fahrzeuge und Hyperschallwaffen entwickelt. Diese Fortschritte hängen stark von Daten und Konnektivität ab und sind daher anfällig für Sicherheitsverletzungen und Angriffe. Die jüngsten technologischen Fortschritte im Verteidigungssektor bergen Chancen und Risiken für den internationalen Frieden und die internationale Sicherheit. Daher besteht für Länder eine wachsende Notwendigkeit, sich auf die Entwicklung von Gegenmaßnahmen zu konzentrieren, indem sie Cyber-Kriegsführungslösungen zum Schutz kritischer Informationen einführen.

- Darüber hinaus sind zwar defensive Cyberoperationen zum Schutz eines Netzwerks notwendig, Regierungen weltweit konzentrieren sich jedoch bei der militärischen Planung auch auf Offensive Cyber Operations (OCOs). Im April 2023 passte die britische Regierung ihre Cyber-Reaktion weiter an die wachsende Bedrohung durch nationalstaatliche Gegner an, im Einklang mit ihrer neuesten National Cyber Strategy (NCS), die im Dezember 2022 veröffentlicht wurde. Nach der Einführung der National Protective Security Authority (NPSA ) beschloss die Regierung, ihre offensiven Cyber-Fähigkeiten zu öffnen. Die National Cyber Force (NCF) teilte in einem einzigartigen Leitfaden die Grundsätze mit, nach denen sie verdeckte offensive Cyberoperationen durchführt.

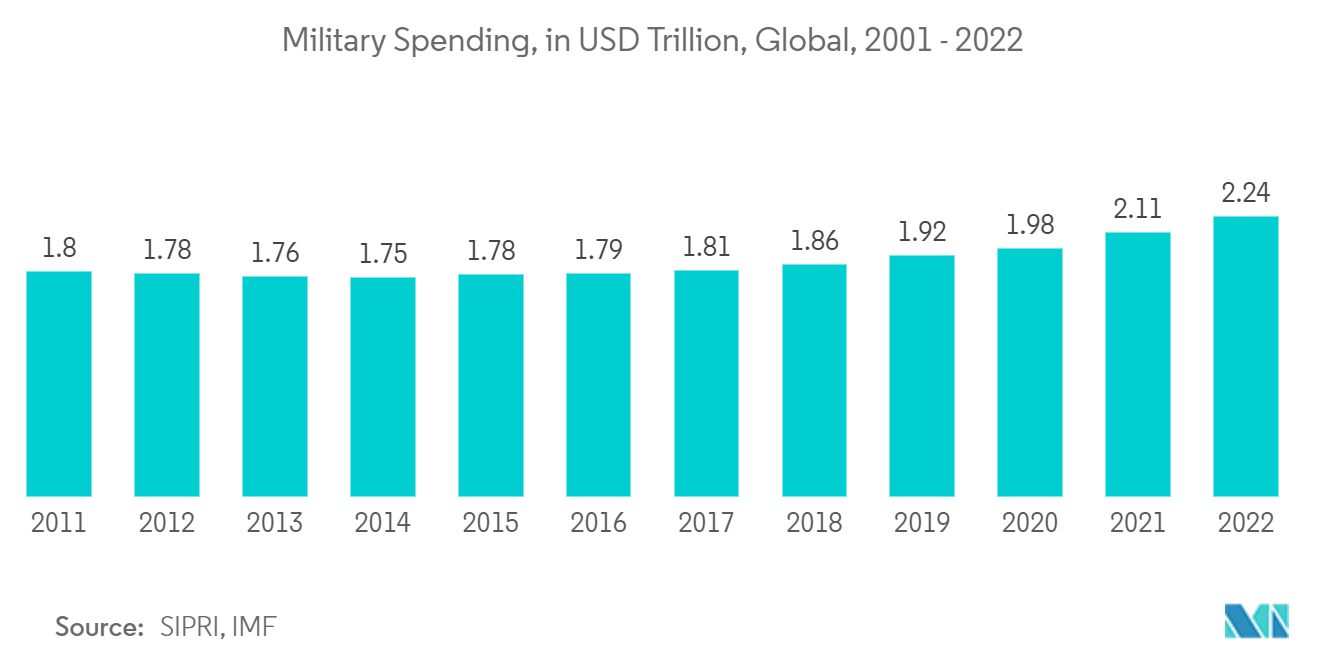

- Darüber hinaus haben die steigenden Verteidigungsausgaben verschiedener Länder in den letzten Jahren weiteres Wachstumspotenzial für die Einführung von Cyber-Warfare-Lösungen geschaffen. So beliefen sich die weltweiten Militärausgaben nach Angaben des SIPRI IWF im Jahr 2022 auf 2,24 Billionen US-Dollar, den höchsten Wert im Betrachtungszeitraum. Die weltweiten Militärausgaben stiegen deutlich von 1,79 Milliarden US-Dollar im Jahr 2011 auf 2,24 Milliarden US-Dollar im Jahr 2022. Auf die Vereinigten Staaten entfielen fast 40 % der gesamten Militärausgaben des Landes weltweit, gepaart mit einer hohen Akzeptanz fortschrittlicher Technologien im Verteidigungs- und Militärsektor.

- Es wird erwartet, dass die nordamerikanische Region in den kommenden Jahren ein bedeutender Markt für die Einführung von Cyber-Warfare-Lösungen sein wird. Die starke Präsenz großer Marktanbieter, gepaart mit einem erheblichen Anstieg der Militärausgaben in den letzten Jahren, deutet auf Wachstumspotenzial für die Einführung von Cyber-Warfare-Lösungen im Verteidigungssektor der Region hin. Laut der SIPRI Military Expenditure Database stiegen beispielsweise die Militärausgaben in den Vereinigten Staaten von 633,83 Milliarden US-Dollar im Jahr 2015 auf 876,94 Milliarden US-Dollar im Jahr 2022.

Nordamerika wird voraussichtlich einen erheblichen Marktanteil halten

- Die Digitalisierungstrends in den Organisationen des öffentlichen und privaten Sektors in den USA und Kanada erhöhen die Anfälligkeit der digitalen Infrastrukturen der Region, indem sie die digitalen Dienste Cyber-Angriffen aussetzen, was aufgrund ihrer Fähigkeit zur Cyber-Kriegsführung in Nordamerika die Einführung von Cyber-Warfare-Lösungen vorantreiben würde Schutz, Erkennung und Abwehr von Cyber-Bedrohungen.

- Die globale Rivalität zwischen den USA mit Russland und China aus geopolitischen Gründen hat aufgrund des Trends zu Cyberkriegen zu verstärkten Cyberangriffen auf die IT-Infrastrukturen und -Funktionen der USA geführt, was im Prognosezeitraum zu einer Nachfrage auf dem Markt geführt hat. Beispielsweise erklärte die Cybersecurity and Infrastructure Security Agency, eine staatliche Behörde der USA, im Juni 2023, dass US-Bundesbehörden und das Energieministerium der USA von einem globalen Cyberangriff russischer Cyberkrimineller betroffen seien Opfer einer der zahlreichen Bundesbehörden, die Opfer der Hacking-Kampagne wurden.

- Die Regierungen der USA und Kanadas investieren in ihre strategischen Prioritäten in die Stärkung ihrer Cybersicherheitsverteidigung und -offensive, um im Cyberspace wettbewerbsfähig zu sein, was eine Chance für Marktanbieter wie General Dynamics, Boeing usw. schafft Aufgrund ihrer Expertise in der Bereitstellung von Cyber-Warfare-Lösungen sind sie auf dem nordamerikanischen Markt vertreten.

- Darüber hinaus hat Innovation, Science and Economic Development Canada mit ausgewählten Bewerbern eine nicht rückzahlbare Beitragsvereinbarung zur Bildung eines Cyber Security Innovation Network in Kanada mit 80 Millionen US-Dollar über einen Zeitraum von vier Jahren (2021-22 bis 2024-25) geschlossen. Die kanadische Regierung hat dieses Netzwerk mit der Vision ins Leben gerufen, die Forschung und Entwicklung im kanadischen Cybersicherheitsbereich durch die Zusammenarbeit mit den postsekundären Einrichtungen des Landes, dem Privatsektor und anderen Partnern zu unterstützen, um das Wachstum innovativer Cybersicherheitsprodukte und -dienste zu beschleunigen. Dies treibt im Prognosezeitraum die Kommerzialisierung von Cyber-Warfare-Lösungen im Land voran.

- Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) der Region trägt erheblich zum Marktanteil des nordamerikanischen Marktes für Cyberkriegsführung bei, da die Finanzsektoren der Region ihre Strategie zur Stärkung der Cybersicherheit zur Bekämpfung der zunehmenden Zahl von Cyberangriffen priorisiert haben Angriffe auf den Finanzsektor der Region. Darüber hinaus würden die vier im Jahr 2023 in den USA vorgeschlagenen Cyber-Sicherheitsgesetze, wie beispielsweise die Regeln des New York State Department of Financial Services (NYDFS) zur Stärkung des Cyber-Abwehrmechanismus des Finanzsektors der Region, eine Chance für Marktwachstum schaffen.

Überblick über die Cyber-Warfare-Branche

Der Markt für Cyber-Kriegsführung ist stark fragmentiert und umfasst große Akteure wie BAE Systems PLC, The Boeing Company, General Dynamic Corporation, Lockheed Martin Corporation und Raytheon Technologies Corporation. Marktteilnehmer verfolgen Strategien wie Partnerschaften und Übernahmen, um ihr Produktangebot zu erweitern und sich nachhaltige Wettbewerbsvorteile zu verschaffen.

Im April 2023 unterzeichneten Siemens und Leonardo ein MoU zur Bereitstellung von Cybersicherheitslösungen für Infrastrukturen in den Bereichen Industrie, Öl und Gas sowie Energie. Die Unternehmen gaben an, dass der Hauptschwerpunkt der Intervention auf der Widerstandsfähigkeit der Automatisierungs- und Konnektivitätssysteme gegen Vorfälle und Cyberangriffe liegen werde, die die Vermögenswerte, Maschinen und Verfahren kritischer Infrastrukturen überwachen und überwachen.

Im Oktober 2022 gab Booz Allen Hamilton Inc. die Übernahme von EverWatch bekannt. EverWatch Corp., ein Portfoliounternehmen von Enlightenment Capital, erweitert die umfassenden Cybersicherheitslösungen von Booz Allen mit seinem hochqualifizierten Personal, dem Schwerpunkt auf geschäftskritischen Geheimprogrammen und seinem Wissen in spezialisierter Softwareentwicklung, Cyber und Analyse.

Marktführer im Bereich Cyber-Kriegsführung

-

BAE Systems PLC

-

The Boeing Company

-

General Dynamics Corporation

-

Lockheed Martin Corporation

-

Raytheon Technologies Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Cyber-Kriegsführung

- April 2023 – Das Cybersicherheits-Startup Safe Security hat in seiner von Sorenson Capital angeführten Finanzierungsrunde der Serie B 50 Millionen US-Dollar eingesammelt. Das Startup gab bekannt, dass es sich weiterhin auf Innovationen konzentriert, die dem Markt voraus sind und mit seiner datengesteuerten Echtzeitplattform zur Verwaltung und Minderung von Cyber-Risiken führend sind.

- August 2023 – Das Department of Homeland Security gab die Verfügbarkeit von Zuschüssen in Höhe von 374,9 Millionen US-Dollar für das State and Local Cybersecurity Grant Program (SLCGP) des Geschäftsjahres 2023 bekannt. Mittlerweile im zweiten Jahr ist das SLCGP ein einzigartiges Cybersicherheits-Förderprogramm für Landes-, Kommunal- und Territorialregierungen (SLT) im ganzen Land, das ihnen dabei helfen soll, ihre Cyber-Resilienz zu stärken. Die Finanzierungszuteilung für das Geschäftsjahr 2023 stellt eine deutliche Steigerung gegenüber den 185 Millionen US-Dollar dar, die im Geschäftsjahr 22 bereitgestellt wurden.

Marktbericht zur Cyber-Kriegsführung – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Marktübersicht

4.2 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

4.2.1 Verhandlungsmacht der Lieferanten

4.2.2 Verhandlungsmacht der Käufer

4.2.3 Bedrohung durch neue Marktteilnehmer

4.2.4 Bedrohung durch Ersatzspieler

4.2.5 Wettberbsintensität

4.3 Wertschöpfungskettenanalyse

4.4 Bewertung der Auswirkungen von COVID-19 auf den Markt

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Zunehmende Bedenken hinsichtlich der nationalen Sicherheit

5.1.2 Erhöhung der Verteidigungsausgaben

5.2 Marktherausforderungen

5.2.1 Mangel an Cyber-Warfare-Experten

6. MARKTSEGMENTIERUNG

6.1 Nach Endverbraucherbranche

6.1.1 Verteidigung

6.1.2 Luft- und Raumfahrt

6.1.3 BFSI

6.1.4 Unternehmen

6.1.5 Energie und Versorgung

6.1.6 Regierung

6.1.7 Andere Endverbraucherbranchen

6.2 Nach Geographie

6.2.1 Nordamerika

6.2.2 Europa

6.2.3 Asien-Pazifik

6.2.4 Lateinamerika

6.2.5 Naher Osten und Afrika

7. WETTBEWERBSFÄHIGE LANDSCHAFT

7.1 Firmenprofile*

7.1.1 BAE Systems PLC

7.1.2 The Boeing Company

7.1.3 General Dynamic Corporation

7.1.4 Lockheed Martin Corporation

7.1.5 Raytheon Technologies Corporation

7.1.6 Mandiant Inc. (fireeye Inc.)

7.1.7 Leonardo SpA

7.1.8 Booz Allen Hamilton Inc.

7.1.9 DXC Technology Company

7.1.10 Airbus SE

8. INVESTITIONSANALYSE

9. ZUKUNFT DES MARKTES

Segmentierung der Cyber-Warfare-Branche

Unter Cyberkrieg versteht man das Vorgehen eines Staates oder internationaler Organisationen gegen die Computer oder Informationsnetzwerke eines anderen Staates, vor allem durch Computerviren oder Denial-of-Service-Angriffe (DDoS).

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumsbeeinflusser und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten im Prognosezeitraum stützt. Die Studie verfolgt auch die Einnahmen aus den verschiedenen Lösungen, die in den Endverbraucherbranchen eingesetzt werden. Darüber hinaus liefert die Studie die globalen Markttrends für Cyber-Kriegsführung sowie wichtige Anbieterprofile. Die Studie analysiert außerdem die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

Der Markt für Cyberkriegsführung ist nach Endverbraucherindustrie (Verteidigung, Luft- und Raumfahrt, BFSI, Unternehmen, Energie und Versorgung, Regierung und andere Endverbraucherindustrien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten) segmentiert und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Nach Endverbraucherbranche | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Nach Geographie | ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Cyber-Warfare-Marktforschung

Wie groß ist der Cyber Warfare-Markt?

Die Größe des Cyber Warfare-Marktes wird im Jahr 2024 voraussichtlich 77,54 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 19,08 % auf 185,65 Milliarden US-Dollar im Jahr 2029 wachsen.

Wie groß ist der Cyber Warfare-Markt derzeit?

Im Jahr 2024 wird die Größe des Cyber Warfare-Marktes voraussichtlich 77,54 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Cyber Warfare-Markt?

BAE Systems PLC, The Boeing Company, General Dynamics Corporation, Lockheed Martin Corporation, Raytheon Technologies Corporation sind die wichtigsten Unternehmen, die im Cyber Warfare-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Cyber Warfare-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Cyber Warfare-Markt?

Im Jahr 2024 hat Nordamerika den größten Marktanteil im Cyber Warfare-Markt.

Welche Jahre deckt dieser Cyber Warfare-Markt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Cyber Warfare-Marktes auf 62,75 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des Cyber Warfare-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Marktgröße des Cyber Warfare-Markts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zur Cyber-Kriegsführung

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Cyber Warfare im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Cyber Warfare-Analyse umfasst einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Cyber-Krieg Schnappschüsse melden