Marktgröße für Cyanacrylatklebstoffe

|

|

Studienzeitraum | 2017 - 2028 |

|

|

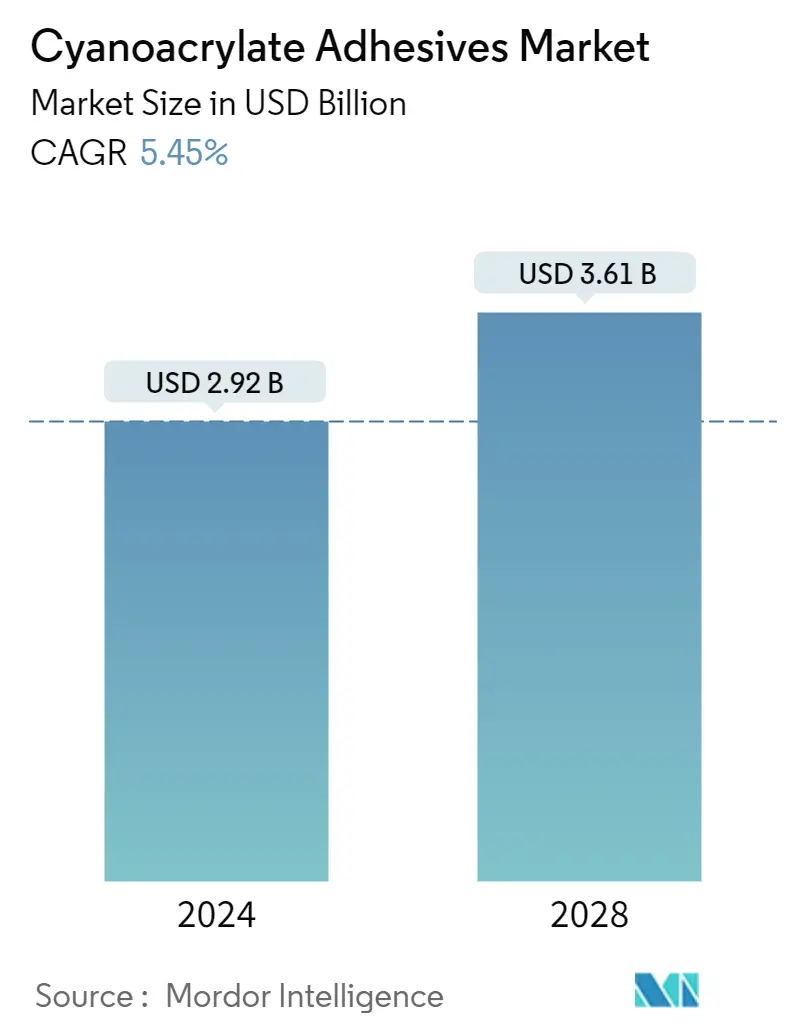

Marktgröße (2024) | 2.92 Milliarden US-Dollar |

|

|

Marktgröße (2028) | 3.61 Milliarden US-Dollar |

|

|

Größter Anteil nach Endnutzerbranche | Gesundheitspflege |

|

|

CAGR (2024 - 2028) | 5.45 % |

|

|

Größter Anteil nach Region | Asien-Pazifik |

|

|

Marktkonzentration | Mittel |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Cyanacrylatklebstoffe

Die Marktgröße für Cyanacrylatklebstoffe wird im Jahr 2024 auf 2,92 Milliarden US-Dollar geschätzt und soll bis 2028 3,61 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,45 % im Prognosezeitraum (2024–2028) entspricht.

Steigende Investitionen in der Gesundheitsbranche sollen auch in Zukunft die Nachfrage nach Cyanacrylat-Klebstoffen ankurbeln

- Cyanacrylat-Klebstoffe werden aufgrund ihrer einzigartigen Eigenschaften, wie z. B. schneller oder sofortiger Aushärtung, normalerweise bei Raumtemperatur, in verschiedenen Endverbraucherbranchen eingesetzt.

- Cyanacrylatklebstoffe werden in der Bauindustrie für Anwendungen wie Fußböden, Dächer und die Montage von Küchenkomponenten verwendet. Es wird erwartet, dass die Bauindustrie bis 2030 weltweit mit einer durchschnittlichen jährlichen Wachstumsrate von 3,5 % wachsen wird. Unter den Nationen der Welt dürften China, Indien, die Vereinigten Staaten und Indonesien 58,3 % des weltweiten Bauwachstums ausmachen.

- Cyanacrylatklebstoffe werden in der Automobilindustrie aufgrund ihrer Anwendbarkeit auf Oberflächen wie Glas, Metall, Kunststoff und lackierten Oberflächen häufig verwendet. Sie dienen der Montage von Karosserieinnenräumen und Motorkomponenten, beispielsweise der Batteriemontage in Elektrofahrzeugen. Es wird erwartet, dass das Elektrofahrzeugsegment der Automobilindustrie im Prognosezeitraum weltweit eine jährliche Wachstumsrate von 17,75 % verzeichnen wird, da die Nachfrage danach in wachsenden Volkswirtschaften steigt. Es wird erwartet, dass dies die Nachfrage nach Cyanacrylat-Klebstoffen für die Automobilindustrie im Prognosezeitraum ankurbeln wird.

- Cyanacrylat-Klebstoffe werden häufig in der Elektronik- und Elektrogerätefertigung eingesetzt. Sie dienen zum Anbringen von Sensoren und zum Abheften von Leitungen. Es wird erwartet, dass die weltweite Elektronik- und Haushaltsgeräteindustrie eine jährliche Wachstumsrate von 2,51 % bzw. 5,77 % verzeichnen wird, was die Nachfrage nach Cyanacrylat-Klebstoffen im Prognosezeitraum 2022–2028 voraussichtlich erhöhen wird.

- Cyanacrylatklebstoffe werden in der Gesundheitsbranche aufgrund ihrer ungiftigen Beschaffenheit und sofortigen Aushärtung für Anwendungen wie Montagearbeiten und medizinische Klebebänder verwendet. Der Anstieg der Gesundheitsinvestitionen weltweit wird im Prognosezeitraum zu einem Anstieg ihrer Nachfrage führen.

Cyanacrylat-Klebstoffe auf Basis der UV-härtenden Technologie führen weltweit zu den Wachstumsraten

- Cyanacrylat-Klebstoffe machen 3 % des gesamten Klebstoffmarktes weltweit aus, der im Jahr 2021 auf 54,7 Milliarden US-Dollar geschätzt wird. Cyanacrylat-Klebstoffe sind aufgrund ihrer schnellen Klebeeigenschaften beliebt. Es erfordert weniger Klebstoff, um eine Verbindung zwischen verschiedenen Substraten, einschließlich Metallen, Glas und Polymeren, herzustellen. Diese Klebstoffe werden hauptsächlich in der Automobil-, Elektronik-, Heimwerker-, Gesundheits- und einigen anderen Branchen auf der ganzen Welt verbraucht.

- Der Verbrauch an Cyanacrylatklebstoffen ging im Jahr 2020 im Vergleich zu 2019 um 10,74 % zurück, was vor allem auf die COVID-19-Pandemie zurückzuführen ist. Landesweite Sperrungen führten weltweit zur Schließung von Produktionsanlagen, Unterbrechungen der Lieferketten und der Abriegelung internationaler Grenzen für den Handelsaustausch. Die wirtschaftliche Erholung in vielen Ländern führte jedoch dazu, dass die Nachfrage nach Cyanacrylat-Klebstoffen im Jahr 2021 um 25,2 Millionen kg stieg.

- Cyanacrylatklebstoffe werden aufgrund wachsender Volkswirtschaften wie China, Japan und Indien hauptsächlich im asiatisch-pazifischen Raum verbraucht. Diese Sekundenklebstoffe werden häufig in der Automobil-, Heimwerker- und Elektronikindustrie der Region eingesetzt. China ist das größte Land für die Automobilproduktion und diese Klebstoffe werden im Land häufiger verwendet. Die Automobilproduktion wird bis 2027 voraussichtlich 63,7 Millionen Einheiten erreichen, nach 47,9 Millionen Einheiten im Jahr 2021. Es wird erwartet, dass die steigende Automobilproduktion in der Region in den kommenden Jahren die Nachfrage nach Cyanacrylat-Klebstoffen ankurbeln wird.

- Cyanacrylatklebstoffe werden mit reaktiver und UV-härtender Technologie verwendet. Die UV-härtende Technologie ist die am schnellsten wachsende Technologie der Welt und wird im Prognosezeitraum 2022–2028 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,83 % in Bezug auf das Volumen verzeichnen.

Globale Markttrends für Cyanacrylatklebstoffe

- Das schnelle Wachstum der zivilen und militärischen Luftfahrt wird die Flugzeugproduktion ankurbeln

- Wachsende Wohn- und Infrastrukturentwicklung zur Förderung des Bausektors

- Die einfache Verfügbarkeit von Ressourcen wird die Schuhindustrie insbesondere in Entwicklungsländern unterstützen

Überblick über die Branche der Cyanacrylat-Klebstoffe

Der Markt für Cyanacrylatklebstoffe ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen Anteil von 50,96 % ausmachen. Die Hauptakteure in diesem Markt sind 3M, Aica Kogyo Co..Ltd., Arkema Group, HB Fuller Company und Henkel AG Co. KGaA (alphabetisch sortiert).

Marktführer bei Cyanacrylat-Klebstoffen

3M

Aica Kogyo Co..Ltd.

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Other important companies include DELO Industrie Klebstoffe GmbH & Co. KGaA, Hubei Huitian New Materials Co. Ltd, Illinois Tool Works Inc., Jowat SE, Kangda New Materials (Group) Co., Ltd., NANPAO RESINS CHEMICAL GROUP, Permabond LLC., Pidilite Industries Ltd., Soudal Holding N.V., ThreeBond Holdings Co., Ltd..

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Cyanacrylat-Klebstoffe

- Mai 2022 ITW Performance Polymers gibt eine Vertriebspartnerschaft mit PREMA SA in Polen für seine Marke Devcon bekannt.

- Februar 2022 HB Fuller gibt die Übernahme von Fourny NV bekannt, um sein Bauklebstoffgeschäft in Europa zu stärken.

- Januar 2022 HB Fuller gibt die Übernahme des britischen Unternehmens Apollo Chemicals bekannt, um seine Präsenz auf dem europäischen Markt auszubauen.

Marktbericht für Cyanacrylatklebstoffe – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

-

4.1 Endbenutzertrends

- 4.1.1 Luft- und Raumfahrt

- 4.1.2 Automobil

- 4.1.3 Bauwesen und Konstruktion

- 4.1.4 Schuhe und Leder

- 4.1.5 Holzbearbeitung und Tischlerei

-

4.2 Gesetzlicher Rahmen

- 4.2.1 Argentinien

- 4.2.2 Australien

- 4.2.3 Brasilien

- 4.2.4 Kanada

- 4.2.5 China

- 4.2.6 EU

- 4.2.7 Indien

- 4.2.8 Indonesien

- 4.2.9 Japan

- 4.2.10 Malaysia

- 4.2.11 Mexiko

- 4.2.12 Russland

- 4.2.13 Saudi-Arabien

- 4.2.14 Singapur

- 4.2.15 Südafrika

- 4.2.16 Südkorea

- 4.2.17 Thailand

- 4.2.18 Vereinigte Staaten

- 4.3 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2028 und Analyse der Wachstumsaussichten)

-

5.1 Endverbraucherindustrie

- 5.1.1 Luft- und Raumfahrt

- 5.1.2 Automobil

- 5.1.3 Bauwesen und Konstruktion

- 5.1.4 Schuhe und Leder

- 5.1.5 Gesundheitspflege

- 5.1.6 Holzbearbeitung und Tischlerei

- 5.1.7 Andere Endverbraucherbranchen

-

5.2 Technologie

- 5.2.1 Reaktiv

- 5.2.2 UV-härtende Klebstoffe

-

5.3 Region

- 5.3.1 Asien-Pazifik

- 5.3.1.1 Australien

- 5.3.1.2 China

- 5.3.1.3 Indien

- 5.3.1.4 Indonesien

- 5.3.1.5 Japan

- 5.3.1.6 Malaysia

- 5.3.1.7 Singapur

- 5.3.1.8 Südkorea

- 5.3.1.9 Thailand

- 5.3.1.10 Rest des asiatisch-pazifischen Raums

- 5.3.2 Europa

- 5.3.2.1 Frankreich

- 5.3.2.2 Deutschland

- 5.3.2.3 Italien

- 5.3.2.4 Russland

- 5.3.2.5 Spanien

- 5.3.2.6 Großbritannien

- 5.3.2.7 Rest von Europa

- 5.3.3 Naher Osten und Afrika

- 5.3.3.1 Saudi-Arabien

- 5.3.3.2 Südafrika

- 5.3.3.3 Rest des Nahen Ostens und Afrikas

- 5.3.4 Nordamerika

- 5.3.4.1 Kanada

- 5.3.4.2 Mexiko

- 5.3.4.3 Vereinigte Staaten

- 5.3.4.4 Rest von Nordamerika

- 5.3.5 Südamerika

- 5.3.5.1 Argentinien

- 5.3.5.2 Brasilien

- 5.3.5.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

-

6.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 6.4.1 3M

- 6.4.2 Aica Kogyo Co..Ltd.

- 6.4.3 Arkema Group

- 6.4.4 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Hubei Huitian New Materials Co. Ltd

- 6.4.8 Illinois Tool Works Inc.

- 6.4.9 Jowat SE

- 6.4.10 Kangda New Materials (Group) Co., Ltd.

- 6.4.11 NANPAO RESINS CHEMICAL GROUP

- 6.4.12 Permabond LLC.

- 6.4.13 Pidilite Industries Ltd.

- 6.4.14 Soudal Holding N.V.

- 6.4.15 ThreeBond Holdings Co., Ltd.

7. WICHTIGE STRATEGISCHE FRAGEN FÜR KLEBSTOFF- UND DICHTSTOFF-CEOs

8. ANHANG

-

8.1 Überblick über die globale Kleb- und Dichtstoffindustrie

- 8.1.1 Überblick

- 8.1.2 Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Treiber, Einschränkungen und Chancen

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Branchensegmentierung für Cyanacrylatklebstoffe

Luft- und Raumfahrt, Automobilbau, Bauwesen, Schuhe und Leder, Gesundheitswesen, Holzbearbeitung und Tischlerei werden als Segmente von der Endverbraucherindustrie abgedeckt. Reaktive, UV-härtende Klebstoffe werden als Segmente von Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Cyanacrylat-Klebstoffe werden aufgrund ihrer einzigartigen Eigenschaften, wie z. B. schneller oder sofortiger Aushärtung, normalerweise bei Raumtemperatur, in verschiedenen Endverbraucherbranchen eingesetzt.

- Cyanacrylatklebstoffe werden in der Bauindustrie für Anwendungen wie Fußböden, Dächer und die Montage von Küchenkomponenten verwendet. Es wird erwartet, dass die Bauindustrie bis 2030 weltweit mit einer durchschnittlichen jährlichen Wachstumsrate von 3,5 % wachsen wird. Unter den Nationen der Welt dürften China, Indien, die Vereinigten Staaten und Indonesien 58,3 % des weltweiten Bauwachstums ausmachen.

- Cyanacrylatklebstoffe werden in der Automobilindustrie aufgrund ihrer Anwendbarkeit auf Oberflächen wie Glas, Metall, Kunststoff und lackierten Oberflächen häufig verwendet. Sie dienen der Montage von Karosserieinnenräumen und Motorkomponenten, beispielsweise der Batteriemontage in Elektrofahrzeugen. Es wird erwartet, dass das Elektrofahrzeugsegment der Automobilindustrie im Prognosezeitraum weltweit eine jährliche Wachstumsrate von 17,75 % verzeichnen wird, da die Nachfrage danach in wachsenden Volkswirtschaften steigt. Es wird erwartet, dass dies die Nachfrage nach Cyanacrylat-Klebstoffen für die Automobilindustrie im Prognosezeitraum ankurbeln wird.

- Cyanacrylat-Klebstoffe werden häufig in der Elektronik- und Elektrogerätefertigung eingesetzt. Sie dienen zum Anbringen von Sensoren und zum Abheften von Leitungen. Es wird erwartet, dass die weltweite Elektronik- und Haushaltsgeräteindustrie eine jährliche Wachstumsrate von 2,51 % bzw. 5,77 % verzeichnen wird, was die Nachfrage nach Cyanacrylat-Klebstoffen im Prognosezeitraum 2022–2028 voraussichtlich erhöhen wird.

- Cyanacrylatklebstoffe werden in der Gesundheitsbranche aufgrund ihrer ungiftigen Beschaffenheit und sofortigen Aushärtung für Anwendungen wie Montagearbeiten und medizinische Klebebänder verwendet. Der Anstieg der Gesundheitsinvestitionen weltweit wird im Prognosezeitraum zu einem Anstieg ihrer Nachfrage führen.

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhe und Leder |

| Gesundheitspflege |

| Holzbearbeitung und Tischlerei |

| Andere Endverbraucherbranchen |

| Reaktiv |

| UV-härtende Klebstoffe |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Großbritannien | |

| Rest von Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika |

| Endverbraucherindustrie | Luft- und Raumfahrt | |

| Automobil | ||

| Bauwesen und Konstruktion | ||

| Schuhe und Leder | ||

| Gesundheitspflege | ||

| Holzbearbeitung und Tischlerei | ||

| Andere Endverbraucherbranchen | ||

| Technologie | Reaktiv | |

| UV-härtende Klebstoffe | ||

| Region | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Singapur | ||

| Südkorea | ||

| Thailand | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Großbritannien | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

Marktdefinition

- Endverbraucherindustrie - Baugewerbe, Automobilindustrie, Luft- und Raumfahrt, Holzbearbeitung und Tischlerei, Schuhe und Leder, Gesundheitswesen und andere sind die Endverbraucherbranchen, die auf dem Markt für Cyanacrylatklebstoffe berücksichtigt werden.

- Produkt - Im untersuchten Markt werden alle Cyanacrylat-Klebeprodukte berücksichtigt

- Harz - Im Rahmen der Studie werden Cyanacrylate auf Basis von Alkoxyethyl, Ethylester, Methylester und anderen berücksichtigt

- Technologie - Für den Zweck dieser Studie werden reaktive und UV-härtende Klebstofftechnologien berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen