Kultur Medien Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

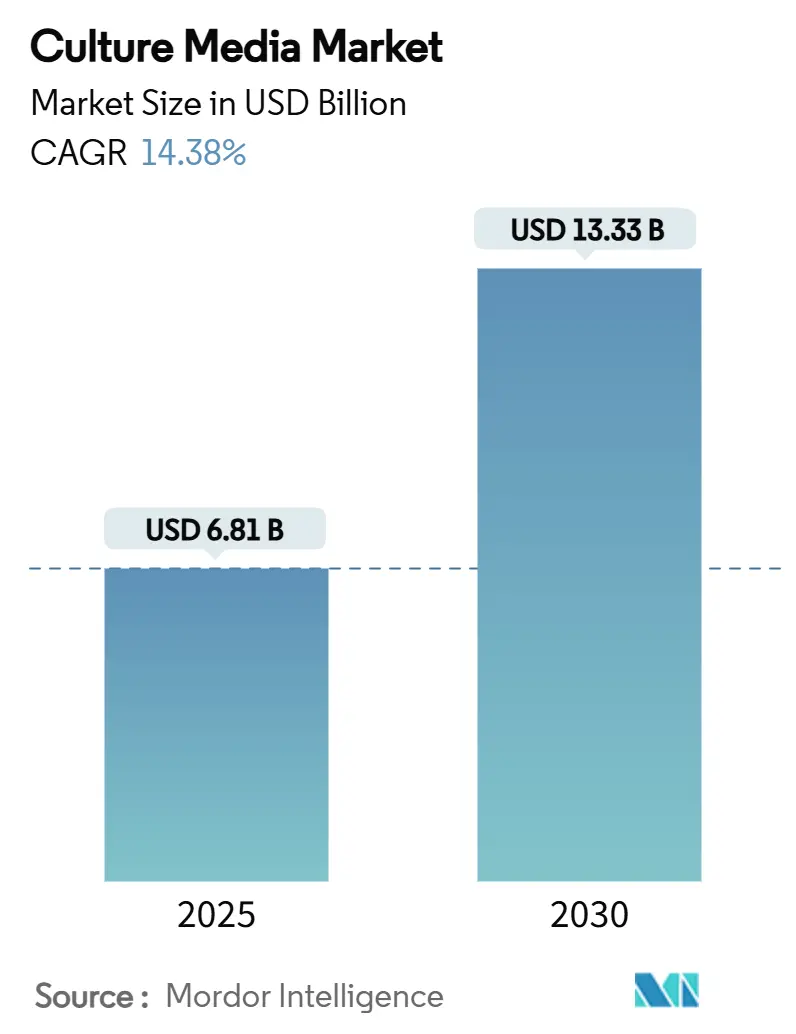

| Marktgröße (2025) | 6.81 Milliarden US-Dollar |

| Marktgröße (2030) | 13.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kultur Medien Marktanalyse von Mordor Intelligenz

Die Kultur Medien Marktgröße betrug USD 6,81 Milliarden im Jahr 2025 und wird voraussichtlich USD 13,33 Milliarden bis 2030 erreichen, was eine solide CAGR von 14,38% widerspiegelt. Die intensivierende Nachfrage nach Nächste-Generation-Bioprozessierungsinputs, die Hochskalierung von mRNA-Impfstofflinien und die beschleunigende Biosimilar-Kommerzialisierung sind die hauptsächlichen Kräfte, die eine breitere Adoption vorantreiben. Dehydrierte Formulierungen behalten die Dominanz aufgrund der Lieferketten-Ökonomie bei, doch die Popularität chromogener Formate signalisiert die stetige Verlagerung der Labore zu automatisierungsreifen Verbrauchsmaterialien. Die regionale Nachfrage neigt sich Nordamerika zu dank seines etablierten regulatorischen Umfelds und der Venture-Funding-Pipeline, während der politikgestützte Anlagenbau In Asien-Pazifik die Region für die schnellste Mengenexpansion positioniert. Der Wettbewerbsdruck steigt, da Full-Dienstleistung-Anbieter die Beschaffung von Rohstoffen, einzel-verwenden-Hardware und hausinterne Analytik integrieren, um End-Zu-End-Workflow-Ausgaben zu erfassen. Fiskalische Anreize, die die heimische Bioprozessierung begünstigen, gekoppelt mit automatisierten Medienaufbereitungsplattformen, erschließen neue Möglichkeiten In einem Markt, der weiterhin sensibel auf Rohstoffinflation und Logistikrisiken reagiert.

Wichtige Berichtskennzahlen

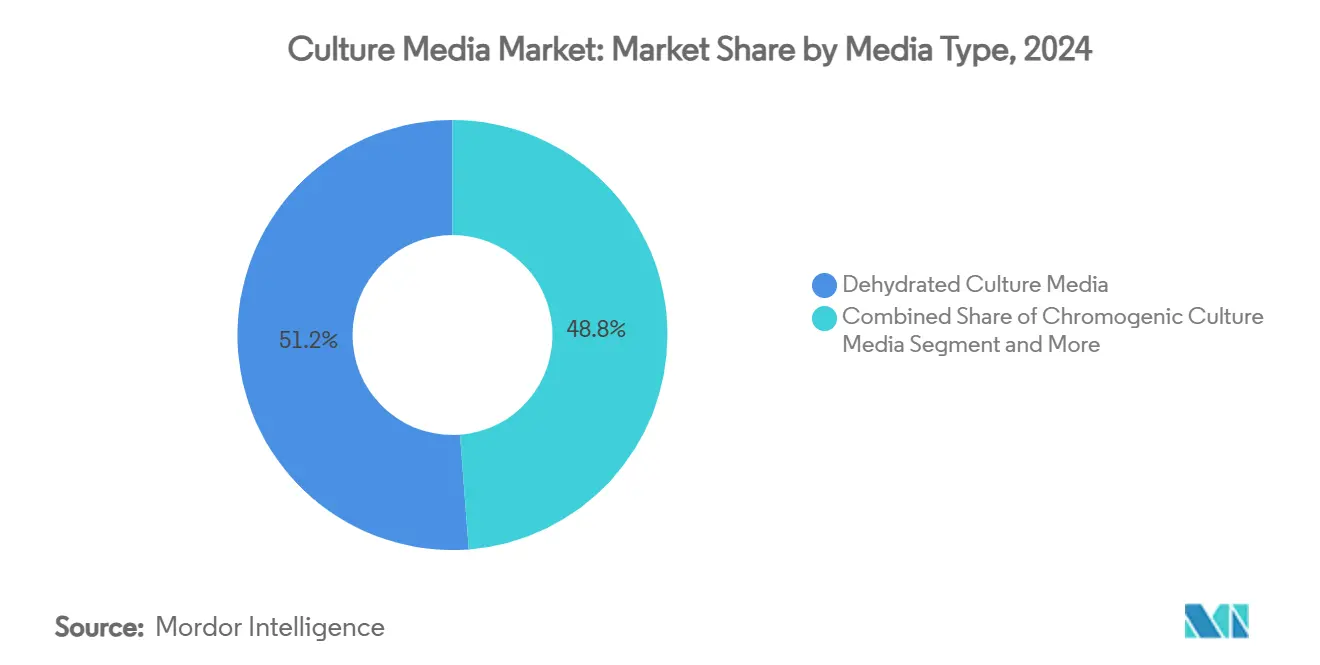

- Nach Medientyp führten dehydrierte Kultur Medien mit 51,25% Kultur Medien Marktanteil In 2024; chromogene Kultur Medien wird voraussichtlich mit einer CAGR von 15,65% bis 2030 voranschreiten.

- Nach Formulierung hielten serumfreie Optionen 36,32% Umsatzanteil In 2024, während Stammzell-Kultur Medien voraussichtlich mit 15,85% CAGR bis 2030 beschleunigt.

- Nach physikalischem Zustand repräsentierten flüssige Medien 62,89% der Kultur Medien Marktgröße In 2024 und halbfeste/Gel-Medien sind auf Kurs für eine CAGR von 16,85% bis 2030.

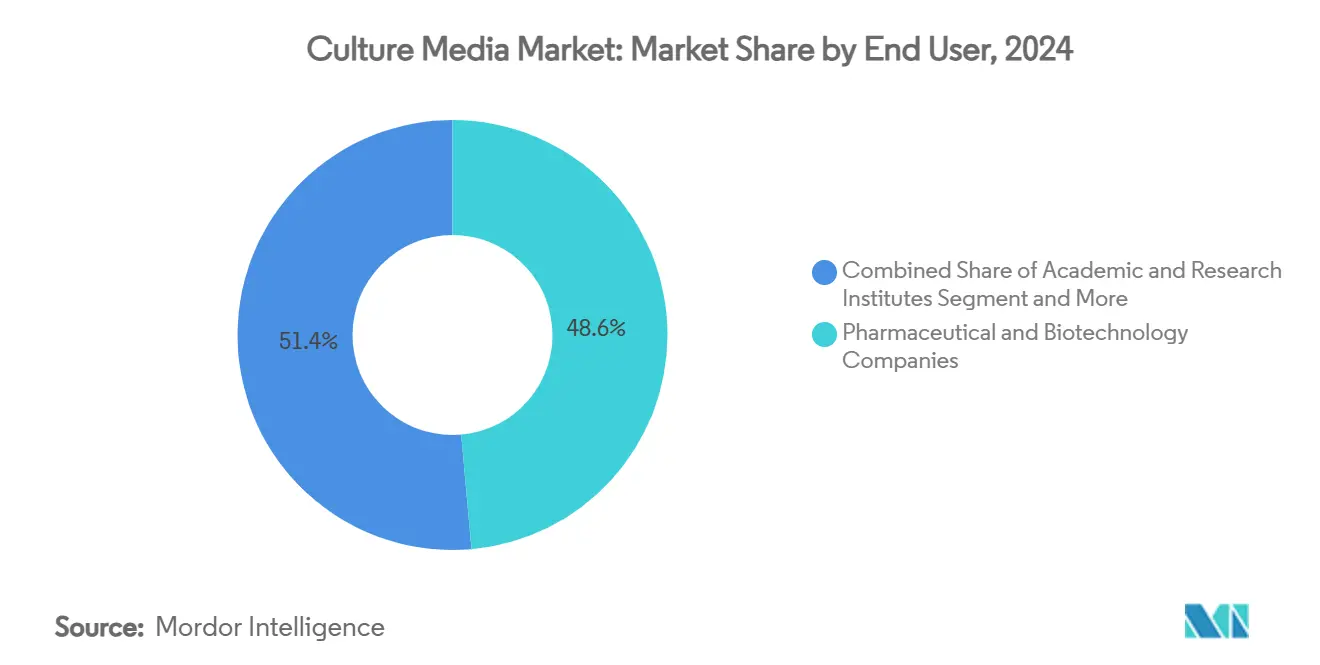

- Nach Endbenutzer dominierten pharmazeutische und biotechnologische Unternehmen mit 48,65% Anteil der Kultur Medien Marktgröße In 2024; CDMOs werden voraussichtlich am schnellsten mit 15,55% CAGR bis 2030 wachsen.

- Nach Aufbereitungsautomatisierung behielten manuelle Methoden 60,15% Anteil In 2024, doch automatisierte Systeme werden voraussichtlich eine CAGR von 15,35% bis 2030 verbuchen.

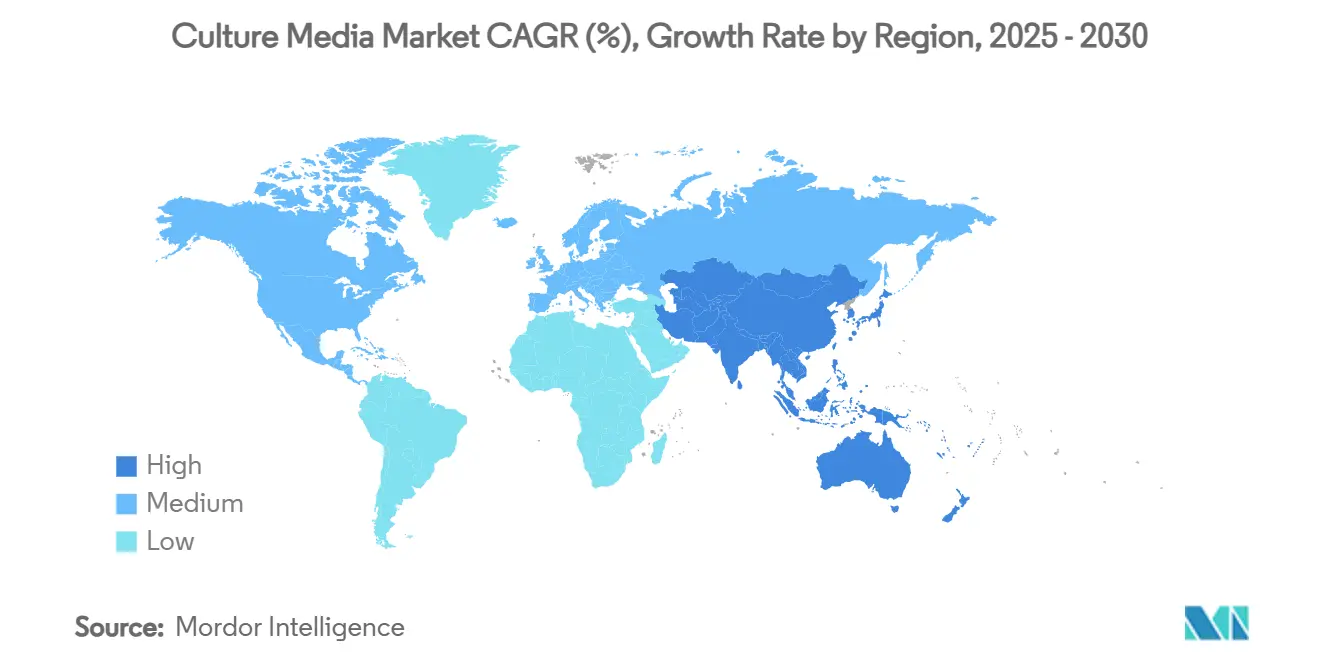

- Nach Geografie hielt Nordamerika 39,25% des Kultur Medien Marktanteils In 2024; Asien-Pazifik ist bereit für das schnellste Wachstum mit 16,45% CAGR zwischen 2025 und 2030.

Globale Kultur Medien Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wechsel von serumbasierten zu tierkomponentenfreien Medien | +3.2% | Global, frühe Gewinne In Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Schnelle, Großangelegte mRNA / virale Vektor-Impfstoffkapazitätserweiterungen | +4.1% | Global, konzentriert In USA, Deutschland, Belgien | Kurzfristig (≤ 2 Jahre) |

| Biosimilar-Herstellungsboom schafft Schüttgut-Medien-Nachfrage | +2.8% | APAC-Kern, Überlauf zu MEA | Mittelfristig (2-4 Jahre) |

| Adoption vollautomatisierter Medienaufbereitungssysteme In CDMOs & Groß Pharma | +2.4% | Nordamerika & EU, Expansion nach APAC | Langfristig (≥ 4 Jahre) |

| Fiskalische Anreize für Onshore-Bioprozessierung | +1.9% | National, USA, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von serumbasierten zu tierkomponentenfreien Medien

Regulatoren bevorzugen nun Medien frei von tierischen Komponenten, was Hersteller dazu veranlasst, Serum-Inputs zurückzuziehen und die Abhängigkeit von chemisch definierten Alternativen zu erhöhen. Serumfreie Varianten kontrollieren bereits 36,32% Anteil und gewinnen weiterhin, da FDA-Leitlinien die Prüfung von Fremdstoffen verstärken. Stammzell-Medien, die mit 15,85% CAGR expandieren, unterstreichen die Prämie, die Hersteller regenerativer Medizin auf definierte Chemikalien legen. Merck KGaAs EUR 300 Millionen Forschungszentrum für Antikörper- und mRNA-Entwicklung veranschaulicht das Kapital, das In komponentenfreie Plattformen fließt. Erhöhte Charge-zu-Charge-Konsistenz, einfachere stromabwärts-Reinigung und geringeres Kontaminationsrisiko verankern die kommerzielle Rechtfertigung für tierkomponentenfreie Lösungen und machen den Übergang zu einem strukturellen Rückenwind für den Kultur Medien Markt.

Schnelle, großangelegte mRNA / virale Vektor-Impfstoffkapazitätserweiterungen

Während der Pandemie errichtete Produktionsanlagen sind zu Krebsimpfstoffen, Gentherapien und Mpox-Prophylaxe übergegangen und sichern wiederkehrende Nachfrage nach spezialisierten viralen Vektor-Medien. Bavarian Nordics Plan, 10 Millionen Mpox-Dosen bis Ende 2025 zu liefern, spiegelt die anhaltende Nutzung dieser grünen Anlagen wider[1]Bioprozess International Staff, "Bavarian Nordic talks mpox Herstellung expansion," Bioprozess International, bioprocessintl.com. Medien, die für hochertragige mRNA-Transkription und virale Infektiosität optimiert sind, sind entscheidend für Plattformhersteller, die mehrere Programme durch dieselben Suiten laufen lassen. Durch die Unterstützung produktübergreifender Standardisierung nähern sich Kultur Medien Anbieter Partnerschaften an, die Prozesskontrollanalytik und einzel-verwenden-Hardware-Bundles einschließen. Angesichts der Dringlichkeit des Sektors erstrecken sich Kaufverpflichtungen häufig über mehrjährige Horizonte und verbessern die Umsatzsichtbarkeit für Medienanbieter, die In diesem wachstumsstarken Bereich des Kultur Medien Marktes tätig sind.

Biosimilar-Herstellungsboom schafft Bulk-Medien-Nachfrage

Patent-Klippen für mehrere Blockbuster-Biologika erschließen eine expansive Pipeline von Biosimilars und intensivieren den Bedarf an hochvolumigen, kosteneffizienten Medienkonzentraten. Analysten prognostizieren, dass das globale Biologika-CDMO-Segment USD 92,37 Milliarden bis 2034 erreichen wird, da sich Biosimilar-Aufträge beschleunigen. Südkorea und Indien verankern die Expansion, wobei MilliporeSigmas EUR 300 Millionen Anlage den strategischen Vorstoß zur Erfassung asiatischer Nachfrage veranschaulicht. Da Biosimilar-Produzenten Charge-zu-Charge-Zuverlässigkeit zu wettbewerbsfähigen Preispunkten bevorzugen, genießen Anbieter, die Schüttgut-Pack-dehydrierte oder pulverisierte Medien anbieten, die nahtlos In kontinuierliche Systeme eingeblendet werden, einen Vorteil. Der den Biosimilars innewohnende Volumenschwung steigert somit den Kultur Medien Markt durch erhöhte Bestellfrequenz und breitere geografische Kaufabdrücke.

Adoption vollautomatisierter Medienaufbereitungssysteme in CDMOs & Big Pharma

Automatisierung beantwortet ein doppeltes Mandat von Arbeitseffizienz und regulatorischer Strenge. Manuelle Aufbereitung macht noch 60,15% der Nutzung aus, aber integrierte Plattformen, die darauf ausgelegt sind, sich mit Bioreaktoren und Flüssigkeitshandhabungsrobotern zu paaren, skalieren mit 15,35% CAGR. BDs Zusammenarbeit mit Biosero zeigt, wie robotische Workflows nun Wiegen, Rekonstitution und Sterilitätssicherung In einem Durchgang umfassen. Die Adoption ist am stärksten In CDMOs, die mehrere Kundenrezepte jonglieren, die nachverfolgbare, vollständig validierte Charge-Aufzeichnungen erfordern. Parallel dazu sagen KI-Modul Nährstoffverarmung voraus und passen Fütterungsstrategien an, was Echtzeit-Qualitätskontrolle ermöglicht, die herkömmliche, manuelle Verfahren nicht replizieren können. Da Betriebsmargenerleichterung mit Einhaltung-Anforderungen konvergiert, zementiert sich automatisierte Aufbereitung als langfristiger Treiber für den Kultur Medien Markt.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Pharmaqualitäts-Rohstoffinflation & Lieferketten-Fragilität | -2.1% | Global, akut In versorgungseingeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Charge-zu-Charge-Variabilität behindert regulatorische Zulassungen für komplexe Medien | -1.6% | Global, besonders neuartige Formulierungen | Mittelfristig (2-4 Jahre) |

| Globaler Mangel an qualifizierten Medienoptimierungs-Wissenschaftlern | -1.3% | Aufkommende Bioprozessierungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharmaqualitäts-Rohstoffinflation & Lieferketten-Fragilität

Steigende Preise für Aminosäuren, Wachstumsfaktoren und hochreines Wasser, verstärkt durch Transportengpässe, drücken weiterhin die Margen. COVID-19-era Störungen enthüllten die Vulnerabilität langer Lieferketten und veranlassten Unternehmen, mit größeren Sicherheitsbeständen zu hedgen, wodurch der Bedarf an Betriebskapital steigt. Während Dual-Sourcing-Strategien ein gewisses Exposure lindern, erhöhen sie Qualifikationskosten und stellen kleinere Labore ins Hintertreffen. Folglich wird, obwohl politische Anreize die heimische Produktion fördern, das kurzfristige Wachstum im Kultur Medien Markt durch Kostenübertragungsmüdigkeit unter Endbenutzern gedämpft, die Budgetflexibilität für Validierungs- und Kapitalprojekte bewahren müssen.

Charge-zu-Charge-Variabilität behindert regulatorische Zulassungen für komplexe Medien

Variabilität In Spurenelementen, Osmolarität oder pH zwischen Chargen kann Produktqualität gefährden und Einreichungen verzögern. Stammzell- und virale Vektor-Anwendungen sind besonders sensibel, da geringfügige Schwankungen Genexpressions-Profil verändern. Behörden wie die FDA und EMA verschärfen analytische Anforderungen und verpflichten Produzenten, fortgeschrittene spektroskopische Tests und multivariate Kontrollkarten zu installieren. Die zusätzlichen Tests verlängern Entwicklungszeiten und treiben CMC-Ausgaben hoch, wodurch Kapital von Neuprodukteinführungen umverteilt wird. Investitionen fließen daher In prozessanalytische Technologie, die Echtzeitüberwachung ermöglicht, doch bis solche Systeme zum Mainstream werden, bleibt Variabilität ein Gegenwind im Kultur Medien Markt.

Segmentanalyse

Nach Medientyp: Dehydrierte Dominanz sieht sich chromogener Disruption gegenüber

Dehydrierte Formulierungen machten 51,25% des Kultur Medien Marktanteils In 2024 aus, verankert durch lange Haltbarkeit und wirtschaftliche Frachtprofile. Chromogene Alternativen beschleunigen jedoch mit 15,65% CAGR, da automatisierte Platten-Abstrich-Systeme In klinischen und Lebensmitteltest-Einstellungen proliferieren. Diese Expansion signalisiert die Präferenz der Labore für vordifferenzierte, farbwechselnde Substrat, die Auslesezeiten verkürzen und menschliche Fehler reduzieren. Über das Prognosefenster hinweg werden chromogene Lösungen voraussichtlich die dehydrierte Incumbency erodieren, besonders In Hochdurchsatz-Krankenhaus-Laboren. Dennoch bewahrt Preissensibilität In aufstrebenden Volkswirtschaften eine beträchtliche Basis für dehydrierte Produkte und stellt sicher, dass sie ein Eckpfeiler des Kultur Medien Marktes bleiben.

Automatisierungsfreundliche Eigenschaften machen chromogene Medien zum logischen Begleiter von Gesamt Labor Automatisierung Suites, wo Strichcode-Platten-Tracking und robotische Inkubation einheitliche physikalische Eigenschaften erfordern. Anbieter, die bereit-gestapelte, automatisierungskompatible Formate liefern können, erfassen entsprechend überproportionale Anteile. Dehydrierte Formulierungen bleiben für Schüttgut-Versand In regionale Mischzentren bevorzugt und ermöglichen Käufern, Volumen zu skalieren, ohne für hydratisiertes Gewicht zu bezahlen. Die kontrastierenden Wertversprechen erhalten einen gemischten Portfolio-Ansatz für führende Anbieter aufrecht, die legacy dehydrierte Stärken mit hochmargigen chromogenen Innovationen ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Formulierung: Serumfreie Führung beschleunigt in Richtung spezialisierter Anwendungen

Serumfreie Produkte repräsentierten 36,32% des Umsatzes In 2024 und spiegeln den regulatorischen Schub In Richtung definierter Inhaltsstoffe und weg von Rinderserum-Risiken wider. Stammzell-Medien, die am schnellsten steigende Unterkategorie, profitieren vom Schwenk des Sektors zu autologen und allogenen Therapien, die feeder-freie Bedingungen erfordern. Wachstumsprognosen zeigen Stammzell-Medien mit 15,85% CAGR bis 2030 auf dem Rücken von regenerativen Medizinstudien, die In Spätphasenstudien eintreten.

Die Adoption chemisch definierter Mischungen In Großangelegter Antikörper- und mRNA-Herstellung intensiviert sich ebenfalls aufgrund ihrer Rückverfolgbarkeit und konsistenten Leistung. Anbieterkooperationen mit Zelllinien-Entwicklungsspezialisten produzieren maßgeschneiderte Rezepte, die Titer-Optimierung beschleunigen und tiefere Kunden-sperren-ins sichern. Währenddessen befehligen Spezial- und maßgeschneiderte Medien, die für einzigartige metabolische Bettürfnisse von Auto-T, onkolytischen Viren oder Organoid-Kulturen maßgeschneidert sind, Prämie-Preispunkte und erweitern den Umsatzmix innerhalb des Kultur Medien Marktes.

Nach physikalischem Zustand: Dominanz flüssiger Medien durch Gel-Innovation herausgefordert

Flüssige Formate erfassten 62,89% der Kultur Medien Marktgröße In 2024, da ihre Benutzerfreundlichkeit die automatisierte Dosierung und geschlossene Bioreaktor-Feeds ergänzt[2]Becton, Dickinson Und Company, "BD Und Biosero Collaborate Zu Enable Roboter Integration with fließen Cytometers gebraucht In Medikament Entdeckung Und Entwicklung," bd.com. Halbfeste oder Gel-Präparate, die mit 16,85% CAGR wachsen, schaffen sich Raum In Organoid-Kultivierung, 3-D-Zellmodellen und fortgeschrittenen Mikrobiologie-Tests, die In-vivo-Umgebungen nachahmen. Pulverisierte Varianten bleiben lebenswichtig für Regionen ohne Kühlketten-Infrastruktur und für Benutzer, die Vor-Ort-Hydratation bevorzugen.

Gel-Matrices, die mit extrazellulären Matrix-Komponenten eingebettet sind, erschließen höherstufige physiologische Relevanz In Medikament-Screening-Workflows und veranlassen pharmazeutische Firmen, sie mit hoch-Inhalt-Bildgebung zu paaren. Flüssige Medien dominieren weiterhin die GMP-Herstellung, doch inkrementelle Gewinne durch Gel-Formate werden Anbieter-F&e-Prioritäten neu definieren. Die anhaltende Präsenz pulverisierter Medien In Lebensmitteltest-Laboren und akademischen Zentren sichert eine Drei-Wege-Segmentierung, In der Leistung, Logistik und Kosten die Benutzerpräferenz diktieren.

Nach Endbenutzer: Pharmazeutische Führung mit CDMO-Beschleunigung

Pharmazeutische und biotechnologische Firmen verbrauchten 48,65% der Lieferungen In 2024 und nutzten Kultur Medien zur Unterstützung sowohl klinischer Pipelines als auch kommerzieller Lagerbestände. CDMOs expandieren jedoch mit 15,55% CAGR, da Biopharma-Unternehmen komplexe Biologika-, Zelltherapie- und Gentherapie-Produktionspläne auslagern. Akademische und Forschungsinstitute behalten eine stabile Grundlinie und absorbieren diversifizierte Medienformate für explorative Wissenschaft.

CDMOs' skalierbare Fußabdrücke und mehrere-Client-Einrichtungen bevorzugen standardisierte, automatisierungsverknüpfte Medien, die zwischen Modalitäten ohne Ausfallzeiten schwenken können. Der schnelle Aufstieg des Segments vergrößert Anbietermöglichkeiten für langfristige Lieferverträge und integrierte Dienstleistung-Bundles, einschließlich Medienanalytik und Formulierungsanpassungen. Pharmazeutische Hersteller priorisieren ihrerseits weiterhin robuste Anbieterpartnerschaften, die Charge-zu-Charge-Konsistenz über globale Standorte garantieren und ihren dominanten, aber allmählich moderierenden Anteil des Kultur Medien Marktes aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Aufbereitungsautomatisierung: Manuelle Methoden weichen integrierten Systemen

Manuelle Aufbereitung unterstützt noch 60,15% der Workflows In 2024, aber Arbeitskräftemangel und Qualitätsdokumentationsmandate lenken Adoptierer In Richtung schlüsselfertiger Automatisierung. Systeme, die Waagen, Pulver-Dosierventile und sterilisierende Filter In einer einzigen Einheit integrieren, werden voraussichtlich 15,35% CAGR bis 2030 expandieren.

Erste Anwender berichten von zweistelligen Arbeitsstunden-Einsparungen und weniger Abweichungsberichten, was Regulatoren dazu veranlasst, Automatisierung In Inspektionsergebnissen Günstig zu betrachten. Da Kapitalkosten fallen und modulare Leasingmodelle reifen, werden kleinere Biotechs voraussichtlich die installierte Basis erweitern. Folglich werden Anbieter, die kompatible Flüssigkeitshandhabungs-Tips, validierte Software-Treiber und Fernbedienung-Dienstleistung-Telemetrie anbieten, einen zunehmenden Anteil der Kultur Medien Marktumsätze sammeln, die mit dem Automatisierungstrend verbunden sind.

Geografieanalyse

Nordamerika behielt 39,25% Anteil des Kultur Medien Marktes In 2024 und wird voraussichtlich mit 13,8% CAGR bis 2030 expandieren. Die Vereinigten Staaten verankern regionale Dynamik durch Umwidmung pandemiegeförderte mRNA-Infrastruktur für Onkologie- und seltene Krankheiten-Pipelines, während die klare FDA-Leitlinie zur Medienvalidierung das Branchenvertrauen aufrechterhält. Kapitaldeployment wie Merck KGaAs USD 290 Millionen Biosicherheitstest-Anlage In Maryland und BDs Spritzen-Kapazitätserweiterung verstärken weiter Anbieter-Ökosysteme. Venture-Funding gravitiert zu Zelltherapie-Start-Ups und verstärkt stetige Nachfrage nach hochleistungsfähigen, tierkomponentenfreien Formulierungen.

Asien-Pazifik ist bereit, die schnellste Expansion mit 16,45% CAGR zu verzeichnen, gestützt durch nationale Programme, die Biotechnologie als strategischen Sektor behandeln. Chinas Normalisierung der Laborbestellmuster nach COVID-19, Südkoreas Anreize für Biosimilar-Produktion und Indiens Zollbefreiungen für Bioprozessierungsimporte erhöhen alle regionale Medienvolumen. MilliporeSigmas EUR 300 Millionen koreanische Anlage demonstriert multinationale Verpflichtung zur lokalisierten Versorgung. Australische und japanische Märkte, basierend auf starken Forschungsgrundlagen und harmonisierten GMP-Rahmen, adoptieren hochspezifizierte Stammzell-Medien zu überdurchschnittlichen Laufraten.

Europa erfasste 28,5% des 2024 Umsatzes und zielt auf 12,9% CAGR bis 2030, mit Deutschland, dem Vereinigten Königreich und Frankreich als führende Triade. Deutschlands Fortgeschritten Forschung Center In Darmstadt verstärkt regionale F&e In Antikörpern und mRNA, während das Vereinigte Königreich von Impfstoff-Cluster-Vermächtnissen und MHRA-Regulierungskapazität profitiert. Französische Initiativen für Biologika-Innovation halten Nachfragekontinuität für serumfreie und chemisch definierte Inputs aufrecht. EMA-Leitlinien, die Dokumentation und Qualitätsanforderungen über Mitgliedstaaten harmonisieren, senken Autorisierungshürden für Anbieter und positionieren Europa als stabilen, aber wettbewerbsfähigen Exportmarkt für Kultur Medien.

Wettbewerbslandschaft

Der Kultur Medien Markt bleibt mäßig fragmentiert, aber Konsolidierung gewinnt an Fahrt, da Anbieter Upstream-Verbrauchsmaterialien mit Analytik, Filtration und einzel-verwenden-Bioreaktoren verschmelzen. Danahers Schaffung einer USD 7,5 Milliarden Bioprozess-Plattform über die Cytiva-Pall-Fusion typifiziert den Ansturm auf One-Stop-Portfolios. Vertikale Integration ermöglicht es Anbietern, Kunden durch Bündelung von Medien, Harz und Hardware unter einheitlichen Serviceverträgen zu sperren. Rohstofflinien sehen sich Margenkompression von regionalen Akteuren gegenüber, doch Spezialmedien, die für Stammzell-, virale Vektor- oder Organoid-Anwendungen entwickelt wurden, genießen resiliente Preisgestaltung.

Sartorius berichtete EUR 3,4 Milliarden In 2024 Verkäufen und zielt auf 6% jährliches Wachstum bis 2028, indem wiederkehrende Verbrauchsmaterialien über Kapitalausrüstung betont werden[3]Sartorius, "Sartorius Gruppe IR Presentation," sartorius.com. Thermo Fisher Scientific nutzt seine Fisher Scientific Kanäle für kreuzen-Selling von Medien neben Analytik-Bausätze, während Merck KGaA In globale Lagererweiterung investiert, um Vorlaufzeiten zu verkürzen. Aufkommende Disruptoren betonen digitale Zwillinge und KI-geleitete füttern-Strategien und pitchen Schnell-Prototype-Dienstleistungen, die Entwicklungszeiten für Start-Ups ohne hauseigene Zellkultur-Expertise komprimieren.

Strategischer Fokus zentriert sich auf automatisierte Medienaufbereitungsallianzen, mit BD-Kollaboration an robotischer Integration und Beckman Coulter, die Gradient-Maker-Geräte ausrollt, die mit Reinigungsschritten verzahnen. Anbieter lokalisieren auch die Produktion, um gegen Logistikschocks zu hedgen, wie Merck KGaAs deutsches Distributionszentrum-Upgrade zeigt. Das Nettoresultat ist eine Wettbewerbsarena, die Lieferketten-Resilienz, regulatorische Gewandtheit und die Kapazität zur Lieferung von End-Zu-End-Workflow-Abdeckung schätzt, was alles die evolvierende Architektur des Kultur Medien Marktes definiert.

Kultur Medien Branchenführer

-

Merck KGaA (MilliporeSigma)

-

Sartorius AG

-

Thermo Fisher Scientific Inc.

-

Danaher Corp. (Cytiva)

-

Lonza Gruppe Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AnalytiChem lancierte Redipor gebrauchsfertige Medien und signalisiert, dass bequemlichkeitsfokussierte SKUs bereit sind, hauseigene Aufbereitung zu untergraben.

- Oktober 2024: Evonik schuf ein globales Kompetenznetzwerk für Zellkulturlösungen, ein Schritt, der die Ambitionen des Chemielieferanten unterstreicht, Upstream-Wallet-Share zu erfassen.

Globaler Kultur Medien Marktbericht Umfang

Entsprechend dem Umfang des Berichts sind Kultur Medien ein spezielles Medium oder eine Substanz, die das Wachstum, die Unterstützung und das Überleben von Mikroorganismen fördert. Der Kultur Medien Markt ist segmentiert nach Medientyp, Formulierung, physikalischem Zustand, Endbenutzer, Aufbereitungsautomatisierung und Geografie. Nach Medientyp ist der Markt segmentiert In chromogene Kultur Medien, dehydrierte Kultur Medien und vorbereitete/gebrauchsfertige Kultur Medien. Nach Formulierung ist der Markt segmentiert In serumbasierte Medien, serumfreie Medien, chemisch definierte Medien, Stammzell-Kultur Medien und Spezial-/maßgeschneiderte Medien. Nach physikalischem Zustand ist der Markt segmentiert In flüssige Medien, pulverisierte Medien und halbfeste/Gel-Medien. Nach Endbenutzer ist der Markt segmentiert In pharmazeutische & biotechnologische Unternehmen, Vertragsforschungs- & Herstellungsorganisationen (CDMOs), akademische & Forschungsinstitute, klinische & diagnostische Labore und Lebensmittel- & Getränketest-Labore. Nach Aufbereitungsautomatisierung ist der Markt segmentiert In manuelle Medienaufbereitung und automatisierte Medienaufbereitungssysteme. Nach Geografie ist der Markt segmentiert In Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder über Große Regionen global ab. Der Bericht bietet den Wert (In USD Milliarden) für die oben genannten Segmente.

| Chromogene Culture Media |

| Dehydrierte Culture Media |

| Vorbereitete / gebrauchsfertige Culture Media |

| Serumbasierte Medien |

| Serumfreie Medien |

| Chemisch definierte Medien |

| Stammzell-Culture Media |

| Spezial- / maßgeschneiderte Medien |

| Flüssige Medien |

| Pulverisierte Medien |

| Halbfeste / Gel-Medien |

| Pharmazeutische & biotechnologische Unternehmen |

| Vertragsforschungs- & Herstellungsorganisationen (CDMOs) |

| Akademische & Forschungsinstitute |

| Klinische & diagnostische Labore |

| Lebensmittel- & Getränketest-Labore |

| Manuelle Medienaufbereitung |

| Automatisierte Medienaufbereitungssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest vom Nahen Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Medientyp | Chromogene Culture Media | |

| Dehydrierte Culture Media | ||

| Vorbereitete / gebrauchsfertige Culture Media | ||

| Nach Formulierung | Serumbasierte Medien | |

| Serumfreie Medien | ||

| Chemisch definierte Medien | ||

| Stammzell-Culture Media | ||

| Spezial- / maßgeschneiderte Medien | ||

| Nach physikalischem Zustand | Flüssige Medien | |

| Pulverisierte Medien | ||

| Halbfeste / Gel-Medien | ||

| Nach Endbenutzer | Pharmazeutische & biotechnologische Unternehmen | |

| Vertragsforschungs- & Herstellungsorganisationen (CDMOs) | ||

| Akademische & Forschungsinstitute | ||

| Klinische & diagnostische Labore | ||

| Lebensmittel- & Getränketest-Labore | ||

| Nach Aufbereitungsautomatisierung | Manuelle Medienaufbereitung | |

| Automatisierte Medienaufbereitungssysteme | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest vom Nahen Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Schlüsselfragen beantwortet im Bericht

Wie hoch ist der prognostizierte Wert des Kultur Medien Marktes bis 2030?

Prognosen platzieren den Markt bei USD 13,33 Milliarden bis 2030, was eine CAGR von 14,38% über den Zeitraum impliziert.

Warum wachsen chromogene Formulierungen schneller als dehydrierte Optionen?

Chromogene Produkte integrieren sich nahtlos mit automatisierten Laborsystemen und liefern schnelle, farbbasierte Pathogen-Auslesungen, was eine CAGR von 15,65% antreibt.

Welche Region wird am schnellsten im Verkauf von Kultur Medien bis 2030 wachsen?

Asien-Pazifik wird voraussichtlich mit 16,45% CAGR expandieren, angetrieben durch Biosimilar-Kapazitätsaufbau und staatliche Biotechnologie-Anreize.

Wie beeinflussen CDMOs die Nachfrage nach Zellkultur-Medien?

CDMOs' 15,55% CAGR spiegelt Biopharmas Outsourcing-Trend wider und steigert Bestellungen für hochkonsistente, automatisierungsreife Medien In Mehrprodukt-Anlagen.

Welche Herausforderungen könnten das Wachstum im Kultur Medien Verbrauch bremsen?

Rohstoffinflation, logistische Fragilität und Charge-zu-Charge-Variabilität fügen Kosten und regulatorisches Risiko hinzu und trimmen die prognostizierte CAGR um kombinierte 3,7 Prozentpunkte.

Seite zuletzt aktualisiert am: