Marktgröße von Gewerbeimmobilien in Indien Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

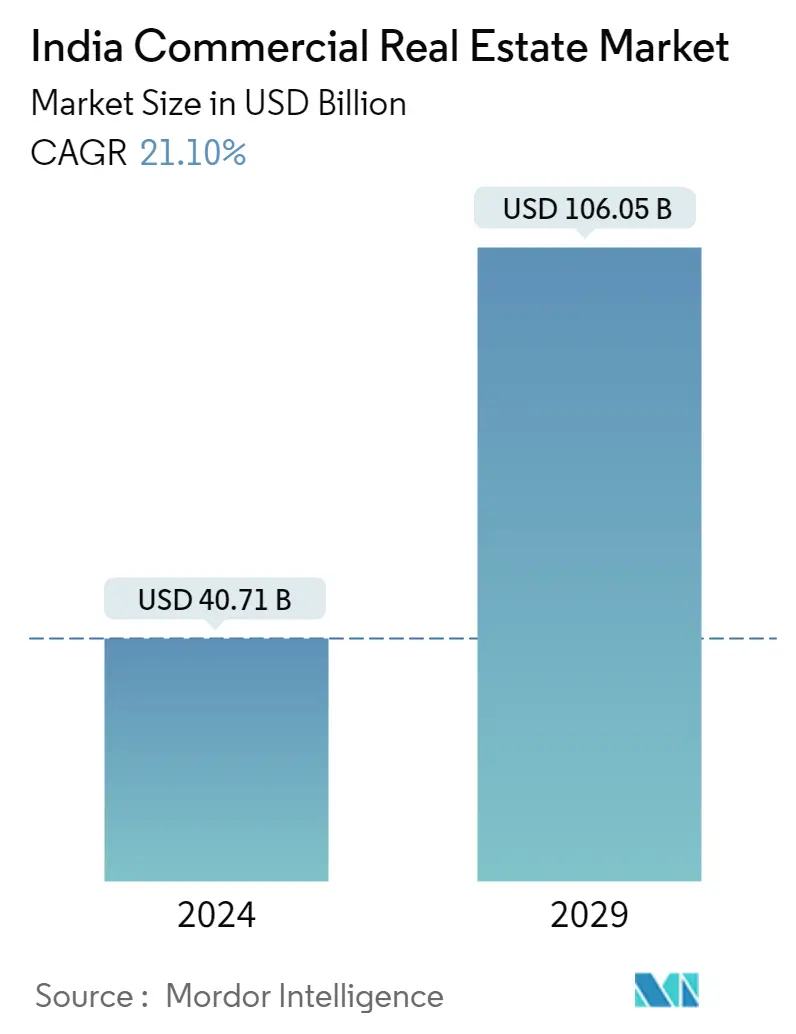

| Marktgröße (2024) | USD 40,71 Milliarden |

| Marktgröße (2029) | USD 106,05 Milliarden |

| CAGR(2024 - 2029) | 21.10 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Gewerbeimmobilien in Indien

Die Größe des indischen Gewerbeimmobilienmarkts wird im Jahr 2024 auf 40,71 Milliarden US-Dollar geschätzt und soll bis 2029 106,05 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 21,10 % im Prognosezeitraum (2024–2029) entspricht

- Die COVID-19-Pandemie führte zu einer Work-from-Home-Kultur (WFH), die sich kurzfristig auf neue Raumverpflichtungen auswirkte. Im Jahr 2022 betrug die neue Bürofläche in den sieben Städten (Mumbai, Delhi NCR, Bengaluru, Hyderabad, Chennai, Kolkata und Pune) in Indien in diesem Jahr 38,25 Millionen Quadratfuß, was einem Rückgang von 30 % gegenüber dem Vorjahr entspricht. Im ersten Jahr Im ersten Quartal 2023 (Januar-März) lag die Nettobüroabsorption in den sechs größten Städten bei 8,3 Millionen Quadratfuß.

- Laut Branchenexperten hatten Büros der Klasse A in indischen Städten wie Bengaluru und Mumbai ab September 2022 eine durchschnittliche Cap-Rate von 8,25 an Kernstandorten. Im Vergleich dazu lag die Obergrenze für Büros der Klasse A in Taipeh in diesem Jahr im Durchschnitt bei 2,35. Im zweiten Quartal des Jahres hatten andere Regionen von Gurugram mit 35,9 % zusammen die höchste Leerstandsquote. Im Vergleich dazu hatte die Cybercity of Gurugram in Indien laut Branchenexperten eine Leerstandsquote von 5,4 %, die niedrigste unter anderen Teilmärkten der NCR-Region Delhi.

- Auch der Einzelhandel und das Gastgewerbe wachsen auf dem Gewerbeimmobilienmarkt deutlich und stellen die dringend benötigte Infrastruktur für den wachsenden Bedarf Indiens bereit. Es wird prognostiziert, dass der indische Gewerbeimmobiliensektor in den kommenden Jahren durch groß angelegte Investitionen institutioneller Anleger beschleunigt wird. Der Einzelhandelsimmobiliensektor im Land wurde durch Regierungsinitiativen wie Make in India und andere Reformen im Immobiliensektor wie die Einführung der Real Estate Regulatory Authority (RERA) und der GST dramatisch angekurbelt.

- Trotz ihrer anfänglichen Schwierigkeiten wechseln Entwickler und Käufer aufgrund der Transparenz und Kompetenz der Branche, die immer mehr ausländische Direktinvestitionen (FDI) in Gewerbeimmobilien anzieht, in den Gewerbeimmobiliensektor. Das Wirtschaftswachstum des Landes treibt die Nachfrage nach Gewerbeimmobilien voran. Es wird erwartet, dass Regierungsinitiativen und Stadtentwicklungspolitiken und -programme (Smart City, AMRUT) zum Bedarf an Immobilieninfrastruktur beitragen.

- Die Nachfrage nach Büroflächen im Land wird durch Gründe wie Flexibilität, Komfort und Zweckmäßigkeit bestimmt. Die meisten Unternehmen in verschiedenen Branchen, darunter IT, Fertigung, BFSI, Start-ups und sogar Boutique-Unternehmen, suchen nach Büroräumen für die Unterbringung ihrer Mitarbeiter. Darüber hinaus beabsichtigen viele Unternehmen, in neue Gebiete zu expandieren, Remote- oder Satellitenbüros oder beides zu eröffnen, was die Nachfrage nach diesen Räumen erhöht.

- Die technologische Entwicklung hat Gewerbeimmobilien auf ein neues Niveau gehoben. Dank modernster Technologien wie künstlicher Intelligenz, virtueller Realität und Datenanalyse ist es jetzt möglich, virtuelle Immobilienbesichtigungen anzubieten, das Kundenbeziehungsmanagement zu verbessern, Online-Transaktionen durchzuführen und die Kommunikation zwischen Verkäufer und Käufer zu verbessern.