Deutschland Gewerbeimmobilien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

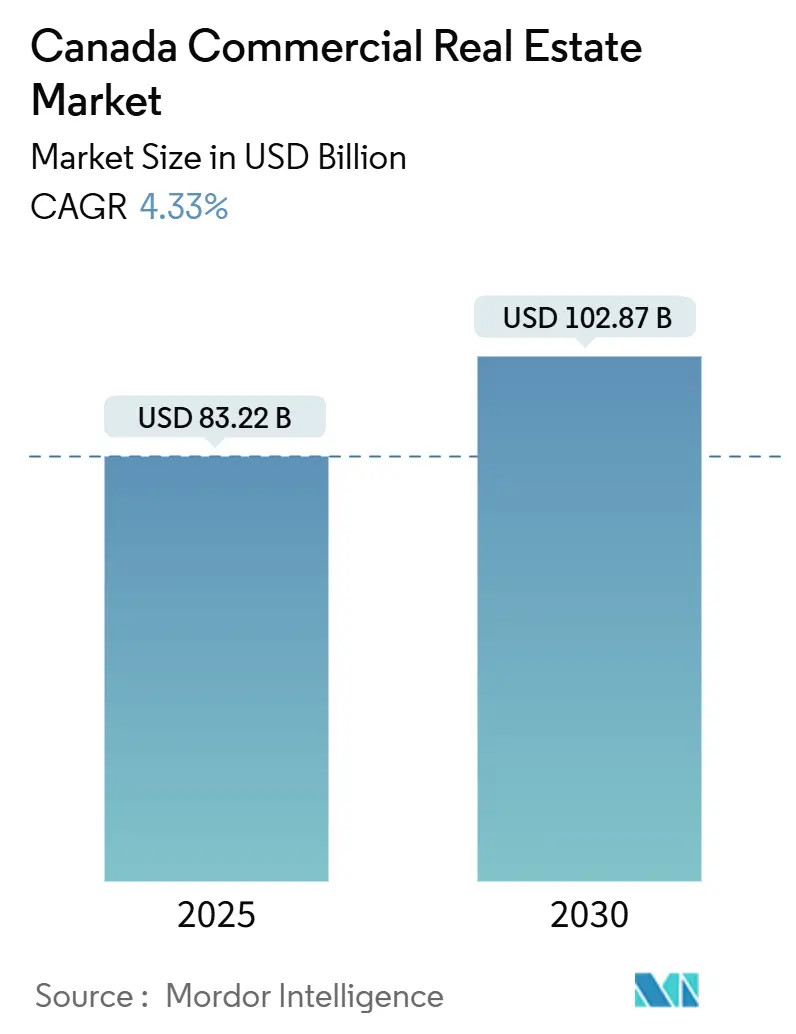

| Marktgröße (2025) | 83.22 Milliarden US-Dollar |

| Marktgröße (2030) | 102.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.33% CAGR |

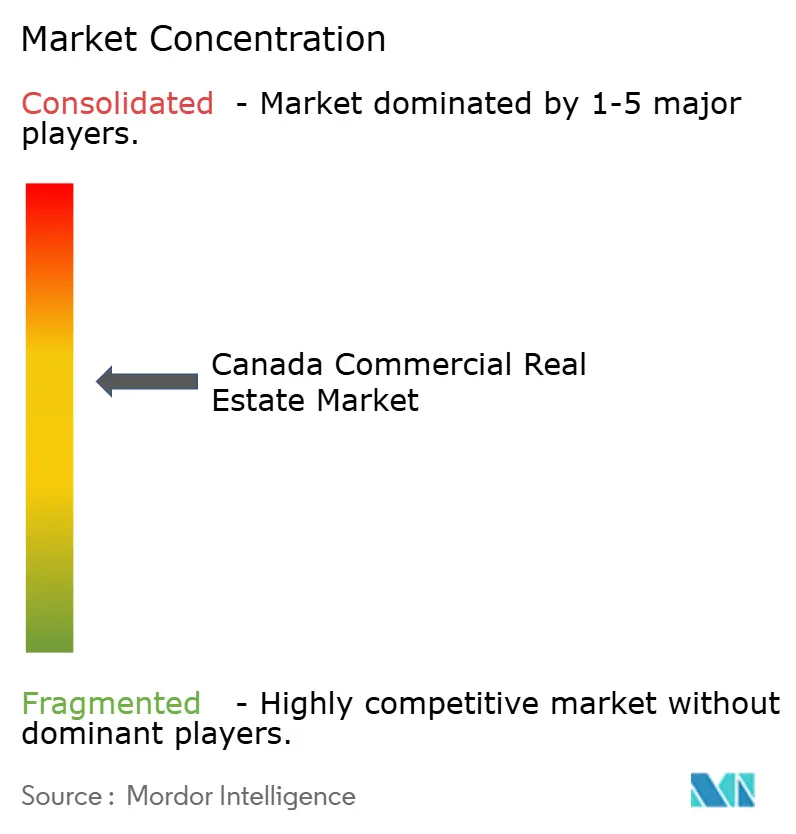

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Deutschland Gewerbeimmobilien Marktanalyse von Mordor Intelligence

Die Deutschland Gewerbeimmobilien Marktgröße wird derzeit auf 83,22 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 102,87 Milliarden USD erreichen, mit einer Expansion von 4,33% CAGR über den Zeitraum. Die Investorenstimmung hat sich verbessert, da niedrigere Leitzinsen die Finanzierungsspreads einengen und Pensionsfonds und REITs dazu veranlassen, Kapital in Kernvermögen zu reinvestieren, während sie nicht-strategische Immobilien abstoßen. Einwanderungsbedinges Bevölkerungswachstum, ein Anstieg der Nearshoring-Fertigung und anhaltende E-Commerce-Adoption erweitern die Nachfrage nach Büros, Logistikeinrichtungen und gemischten Entwicklungen. Infrastrukturausgaben, wie das 356 Millionen USD CN-Schienen-Upgrade in Quebec, stärken Handelskorridore und fördern die Absorption industrieller Standorte. Gleichzeitig lockt Quebecs kostengünstige Wasserkraft Rechenzentrum-Betreiber an und vertieft die Attraktivität der Provinz als Technologie-Dienstleistungszentrum.

Zentrale Bericht-Erkenntnisse

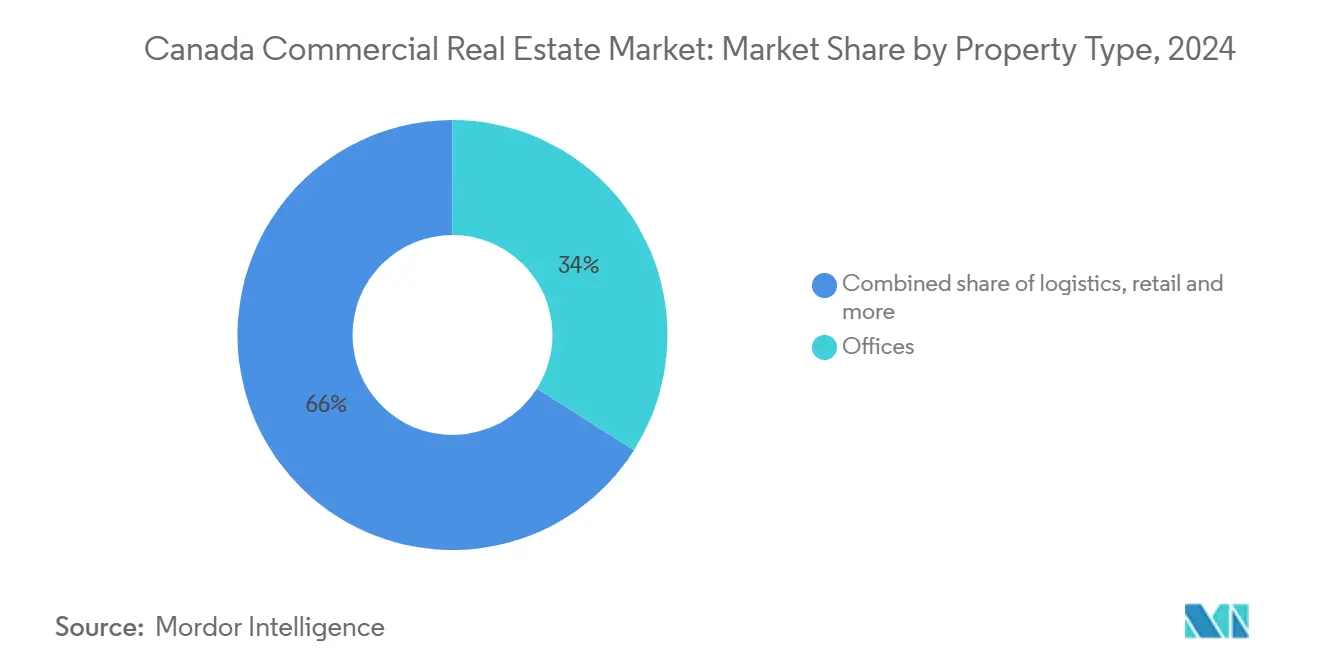

- Nach Immobilientyp führten Büros mit einem 34,0%-Anteil am Deutschland Gewerbeimmobilien Markt im Jahr 2024; Logistik-Assets werden voraussichtlich mit einer 5,10% CAGR bis 2030 wachsen.

- Nach Geschäftsmodell hielt das Verkaufssegment 62,8% des Deutschland Gewerbeimmobilien Marktanteils im Jahr 2024, während das Vermietungssegment die schnellste Expansion mit 4,98% CAGR bis 2030 verzeichnet.

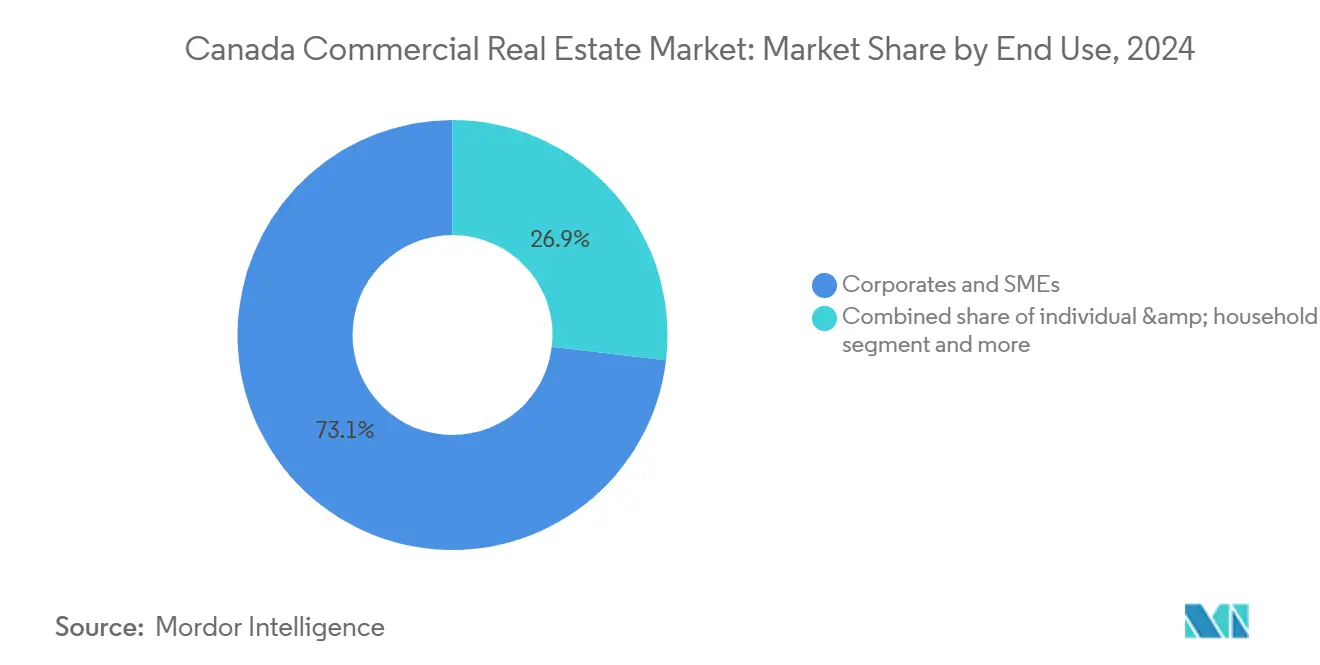

- Nach Endnutzer machten Unternehmen und KMU 73,1% der Deutschland Gewerbeimmobilien Marktgröße im Jahr 2024 aus und wachsen mit einer 4,84% CAGR.

- Nach Region eroberte Ontario 29,1% des Deutschland Gewerbeimmobilien Marktes im Jahr 2024; Quebec ist die am schnellsten wachsende Geografie mit einer 5,10% CAGR bis 2030.

Deutschland Gewerbeimmobilien Markttrends und Einsichten

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Bundesweites Einwanderungsziel von 500.000 neuen Einwohnern jährlich | +1.2% | National; konzentriert in Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Nearshoring Industrienachfrage entlang des Ontario-Quebec-Korridors | +0.8% | Ontario & Quebec, Überschwappeffekt nach Atlantic Canada | Mittelfristig (2-4 Jahre) |

| E-Commerce übersteigt 8% der Einzelhandelsumsätze | +0.6% | Nationale Stadtzentren | Mittelfristig (2-4 Jahre) |

| REIT Kapital-Recycling und Pensionsfonds-Trockenpulver | +0.5% | Kernmärkte Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Toronto Tech-Mieter-Expansion in Klasse-A-Büros | +0.4% | Großraum Toronto, Ottawa, Waterloo | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrum- Migration zu Quebec Wasserkraft | +0.3% | Quebec; Ausdehnung nach Manitoba, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der nearshoring-getriebenen Industrienachfrage entlang des Ontario-Quebec-Korridors

Hersteller, die die Produktion näher an nordamerikanische Verbraucher verlagern, absorbieren Lager- und Flex-Assets entlang der Windsor-Quebec City-Strecke, ermutigt durch Quebecs 4,05 Milliarden USD Wettbewerbsfähigkeitsplan, der US-Handelsbarrieren entgegenwirkt.[1]"Discours sur le budget 2025-2026," finances.gouv.qc.cammigration," canada.ca Industrielle Vermietung bleibt lebhaft in Automobil- und fortgeschrittenen Fertigungsclustern, obwohl nationale Exporte in Q3 2024 um 2,8% fielen. Verbesserte CN-Schienen-Kapazität, unterstützt durch ein 356 Millionen USD Upgrade, erhöht den Durchsatz und reduziert Transitzeiten, was das Logistikprofil des Korridors stärkt. Entwickler fügen moderne, hohe Einfahrtshöhen-Einrichtungen hinzu, doch Baupipelines bleiben diszipliniert inmitten von Kosteninflation, was Überangebot verhindert. Mittelfristige Absorption soll neue Fertigstellungen dominieren, da Vertriebsoperateure Geschwindigkeit-zum-Markt-Vorteile priorisieren.

Bundesweite Einwanderungsziele fügen 500.000 Einwohner jährlich hinzu und fördern Mehrfamilien-Bau

Politische Entscheidungsträger zielen darauf ab, 395.000 Daueraufenthaltsberechtigte im Jahr 2025 aufzunehmen, abnehmend auf 365.000 bis 2027, wobei 29% der Ankömmlinge Baufachkenntnisse besitzen.[2]Statistics Canada, "Building Construction Price Indexes, Q1 2025," statcan.gc.ca Der Zustrom intensiviert die Nachfrage nach Nachbarschaftseinzelhandel, Lebenszyklus-Bürodienstleistungen und städtischen Logistikknotenpunkten in Toronto, Vancouver und Montreal. Stabile Haushaltsbildung unterstützt gemischte Projekte in Transitnähe und verengt die Wohnungsangebotslücke um erwartete 670.000 Einheiten bis 2027. Sekundärstädte wie Halifax und Saskatoon ziehen ebenfalls Neuankömmlinge an und erweitern den geografischen Fußabdruck gewerblicher Entwicklungen. Entwickler nutzen modulare Designs, die zwischen Wohn- und Erdgeschoss-Gewerbenutzung pivotieren können, um Projekte zukunftssicher zu machen.

Toronto Tech-Mieter-Expansion erhält Klasse-A-Büro-Vorvermietung trotz Hybridarbeit aufrecht

Technologie-Arbeitgeber priorisieren weiterhin Kollaborationszentren, belegt durch Kainos' Verdreifachung der Toronto-Belegschaft auf 300 bis 2025. Große Vorvermietungsgeschäfte sind für Lieferung bis 2026 geplant, obwohl die stadtweite Leerstandsrate bei 19,2% liegt. Mieter bevorzugen ausstattungsreiche Türme, die Mitarbeiterwohlbefinden und ESG-Qualifikationen unterstützen, was zu einem zweigeteilten Markt führt, in dem Grad-A-Flächen Standardbüros übertreffen. Co-Working-Betreiber skalieren ebenfalls Grundflächen und absorbieren Nachrückflächen von Mietern, die Portfolios rightsizen. Kurzfristige Anreize wie schlüsselfertige Ausbauten und Mietbefreiungen bleiben verbreitet, sollen aber nachlassen, sobald der Leerstand ein Plateau erreicht.

E-Commerce-Penetration überschreitet 8% der Einzelhandelsumsätze und treibt urbane Last-Mile-Logistik an

Einzelhändler, die Omnichannel-Fähigkeiten aufrüsten, mieten Mikro-Fulfillment-Center innerhalb von 10 km dichter Verbrauchercluster, verringern Lieferzeiten und senken Emissionen. Das International Transport Forum hebt Gehweg-Lieferroboter als vielversprechende Lösung für Stauabbau hervor und drängt Zonierungsbehörden dazu, kleinere Logistik-Grundflächen in gemischten Bereichen zu erlauben. Adaptive Wiederverwendung älterer Einzelhandelsboxen zu Cross-Docks ist üblich, besonders rund um Toronto und Vancouver. Entwickler berücksichtigen höhere Stromlasten und Datenkonnektivität zur Aufnahme von Automatisierung. Mittelfristige Nachfrage nach Sub-150k Quadratfuß-Einrichtungen soll das Angebot übersteigen und Mieten auf Aufwärtstrend halten.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Erhöhter Bank of Canada Leitzins hält Cap Rates klebrig und Bewertungen volatil | -0.9% | National; akutesten in Toronto & Vancouver | Kurzfristig (≤ 2 Jahre) |

| Baukost-Inflation durchschnittlich 11% CAGR belastet Entwicklungsmargen | -0.7% | Große Stadtzentren landesweit | Mittelfristig (2-4 Jahre) |

| Verschärfung der ESG-Offenlegungsanforderungen erhöht Retrofit-Capex für Legacy-Assets | -0.6% | National; ältere Klasse-B/C-Assets in Toronto, Montreal, Calgary | Mittelfristig (2-4 Jahre) |

| Vorstädtische Büro-Leerstandsspitzen post-pandemisch dämpfen Mietwachstum außerhalb von CBDs | -0.4% | Vorstädtische Sub-Märkte von Toronto, Vancouver, Ottawa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhter Bank of Canada Leitzins hält Cap Rates klebrig und Bewertungen volatil

Obwohl der Leitzins auf 3% im Jahr 2025 gelockert wurde, folgen Hypothekenspreads weiterhin Anleiherenditen und erhalten eine Bid-Ask-Lücke aufrecht, die Transaktionsgeschwindigkeit dämpft. Cap-Rate-Dekompression ist am sichtbarsten in sekundären Büro- und Einzelhandelsimmobilien, während Prime Industrial enger bleibt. Kleinere Sponsoren, die auf Bankkredite angewiesen sind, ziehen sich zurück und ermöglichen gut kapitalisierten REITs, Positionen zu konsolidieren. Forward-Hedging-Kosten halten Entwicklungsstart gedämpft, bis Finanzierungsmärkte sich weiter stabilisieren. Kurzfristig hängt Preisfindung von zusätzlichen Zinssenkungen und Klarheit über US-Zollpolitik ab.

Baukost-Inflation durchschnittlich 11% CAGR belastet Entwicklungsmargen

Statistics Canada verzeichnete einen 3,5% Jahr-über-Jahr-Kostenanstieg für nicht-wohnliche Bauten in Q1 2025, mit lokalen Spitzen in London und Regina. [3]Government of Canada, "Government of Canada Reduces IMinistère des Finances du Québec, Materialvolatilität, insbesondere für Stahl und Aluminium, kompliziert Ausschreibungspreise und drückt Festpreisverträge. Entwickler von bezahlbarem Wohnraum und gemischten Projekten kämpfen, Kosten an Mieter weiterzugeben, was Neugestaltungen oder phasenweise Lieferung erzwingt. Vorfertigung und Bulk-Buy-Beschaffung mildern einige Belastungen, erfordern aber Größenordnungen, die kleineren Bauherren fehlen. Supply-Chain-Hickups in mechanischen Geräten verlängern Projektzeitpläne und fügen Carry-Kosten und Contingency-Prämien hinzu.

Segment-Analyse

Nach Immobilientyp: Büros verankern Aktivität, während Logistik beschleunigt

Büros machten 34% des Deutschland Gewerbeimmobilien Marktes im Jahr 2024 aus und bestärkten ihre Rolle als primärer Umsatztreiber des Sektors. Leerstand erreichte landesweit 19,2%, stabilisierte sich jedoch, als Mieter zu modernen Flächen wechselten, was Obsoleszenzrisiko in neueren Türmen komprimierte. Investitionen flossen in erfahrungsbezogene Upgrades - Wellness-Center, flexible Kollaborationszonen und erneuerbare HVAC - um Wissenssektormieter zu halten. Die Flight-to-Quality-Dynamik, gekoppelt mit begrenzten Neubauanfängen, unterstützt Mietresilienz in Klasse-A-Assets in Toronto, Vancouver und Montreal. Währenddessen entfernten Provinzanreize für Büro-zu-Wohnung-Umwandlung 870.000 Quadratfuß aus dem Bestand in Q1 2024, verknappten Prime-Angebot und unterstützten Mietwachstum in Innenstadt-Knoten.

Logistik ist die am schnellsten wachsende Kategorie, expandiert mit 5,1% CAGR bis 2030, da Einzelhändler Tagessame-Erfüllungsstandards anstreben. Mehrstufige städtische Lagerhäuser und Kühlketten-Einrichtungen ziehen institutionelles Kapital an, das bestrebt ist, stetige Cashflows zu erfassen. Entwickler betonen Stromredundanz, Dock-Door-Verhältnisse und Wendekreise, die mit elektrischen Lieferflotten kompatibel sind. Trotz erhöhter Landpreise nahe Torontos Pearson Airport übersteigt die Nachfrage konsistent das Angebot, erhält Mietprämien aufrecht und niedrige strukturelle Leerstände. Investoren, die Cross-Docking-Retrofits und Mezzanine-Ausbauten einsetzen, steigern Renditen ohne großes Greenfield-Risiko. Kollektiv repräsentieren Büros und Logistik zusammen mehr als die Hälfte der Deutschland Gewerbeimmobilien Marktgröße und signalisieren ausgewogene Exposition zwischen Legacy- und wachstumsorientierten Assets.

Notiz: Segmentanteile aller einzelnen Regionen verfügbar beim Berichtkauf

Nach Geschäftsmodell: Verkaufsumsatz dominiert, aber Vermietungen führen Wachstum an

Verkaufstransaktionen bildeten 62,7% des Deutschland Gewerbeimmobilien Marktes im Jahr 2024 und spiegelten Kapital-Recycling-Strategien unter REITs und Pensionsfonds wider. Mega-Deals wie Artis REITs 729,7 Millionen USD Veräußerungsprogramm illustrieren aktive Portfolio-Rebalancierung, die Liquidität in Kernmärkten unterstützt. Ausländische Investoren, insbesondere aus Singapur und Deutschland, sind Nettokäufer stabilisierter Einzelhandels- und Industrieimmobilien und nutzen günstige Währungsdifferentiale. Eigentumsübertragungen konzentrierten sich auf Toronto und Vancouver, wo Datentransparenz Underwriting beschleunigt. Dennoch bleibt Bid-Ask-Ausrichtung fragil, wenn Schuldpreise volatil sind.

Das Vermietungsmodell, das mit 4,98% CAGR wächst, wird zentral für institutionelle Strategien, die Einkommensdauerhaftigkeit während wirtschaftlicher Unsicherheit priorisieren. CAPREITs 98,1% Auslastung und 117,3 Millionen USD Same-Property NOI im Jahr 2024 beleuchten Vermietungsresilienz s25.q4cdn.com. Asset-Manager setzen Smart-Building-Systeme ein, um vermieterkontrollierte Versorgungsleistungen zu optimieren, heben Nettobetriebseinkommen, ohne Grundmieten zu erhöhen. ESG-Compliance-Rahmen erschließen auch grüne Finanzierungsvorteile, senken Zinskosten bei Refinanzierungen. Da sich Schuldenmärkte stabilisieren, erwarten Analysten, dass Vermietungsportfolios Bewertungsprämien gegenüber handelsorientierten Plattformen kommandieren und ihren Anteil an der Deutschland Gewerbeimmobilien Marktgröße über den Prognosehorizont zementieren.

Nach Endnutzer: Unternehmen und KMU prägen Nachfragemuster

Unternehmen und KMU kommandierten 73,1% des Deutschland Gewerbeimmobilien Marktes im Jahr 2024 und werden voraussichtlich mit einer 4,84% CAGR expandieren, unterstützt durch Technologiesektor-Einstellungen und Onshoring-Fertigung. Arbeitgeber suchen hochdichte, transitreiche Bürobezirke, um Talent zu erreichen und Kollaboration zu fördern. Das Wachstum des Segments treibt auch Anforderungen für regionale Vertriebszentren an, die Omnichannel-Einzelhandelsstrategien unterstützen. KMU in Lebenswissenschaften, Fintech und kreativen Industrien gravitieren zu flexiblen Mietverträgen innerhalb von Innovationsdistrikten und schaffen Gelegenheiten für Vermieter, die Plug-and-Play-Räume anbieten.

Nachfrage von Privatpersonen und Haushalten konzentriert sich auf nachbarschaftsskalige Einzelhandels- und gemischte Assets, die Lebensmittelanker mit Gemeinschaftsservices integrieren. Regierungs- und institutionelle Nutzer liefern, obwohl kleiner, stetige Einnahmeströme durch langfristige Mietverträge, besonders in Verteidigungs-, Bildungs- und Gesundheitseinrichtungen. Unternehmens-Wechsel zu Hybridarbeit hat Interesse an anpassbaren Grundrissen und wellness-zertifizierten Luftfiltersystemen erhöht und Vermieter gedrängt, Bestände schnell nachzurüsten. Einwanderungsgetriebenes Arbeitswachstum fügt weitere Tiefe zu Mieter-Pipelines hinzu und stellt sicher, dass Unternehmen und KMU die dominierenden Beeinflusser des Deutschland Gewerbeimmobilien Marktanteils über den mittelfristigen Zeitraum bleiben.

Notiz: Segmentanteile aller einzelnen Regionen verfügbar beim Berichtkauf

Geografische Analyse

Ontario hielt 29,1% des Deutschland Gewerbeimmobilien Marktes im Jahr 2024, verankert durch die dichte Agglomeration der Greater Toronto Area von Finanz-, Technologie- und Lebenswissenschaften-Mietern. Stromverbrauch in der Provinz soll bis 2050 um 60% steigen und Infrastructure-Investitionen unterstützen, die gewerblichen Bau fördern. Das Ministry of Economic Development markierte 1,85 Milliarden USD für 2025-2026, um fortgeschrittene Fertigungsprojekte zu werben, während die Transit-Oriented Communities Initiative gemischte Knoten um neue U-Bahn-Stationen incentiviert. Vulnerabilität gegenüber US-Handelspolitik besteht fort, da drei Viertel der Provinzexporte die amerikanische Grenze überschreiten, aber Nearshoring-Trends mildern teilweise dieses Risiko, indem sie lokale Produktion ermutigen.

Quebec, die am schnellsten wachsende Provinz mit 5,1% CAGR, nutzt 4,05 Milliarden USD in Wirtschaftsprogrammen und reichliche Wasserkraft, um Rechenzentrum- und Luftfahrtinvestoren zu werben. Investissement Québec protokollierte 6,5 Milliarden USD ausländische Direktinvestitionen über 82 Projekte in 2024-2025 und signalisierte diversifizierte Nachfrage jenseits traditioneller Fertigung. CNs 356 Millionen USD Schienen-Upgrade und das REM Stadtbahn-Projekt treiben Logistik-Fähigkeiten an und katalysieren 9 Milliarden USD angrenzende Immobilienentwicklung. Breitere Exportstrategien, die Europa und Asien anzielen, reduzieren Abhängigkeit von US-Märkten und mildern zyklische Schocks.

British Columbia und Alberta bieten kontra-zyklische Positionierung, mit Calgarys Erholung verankert durch Energiediversifizierung und Professional-Services-Wachstum. Die Canada Infrastructure Bank Pipeline überschreitet 25 Milliarden USD in öffentlich-privaten Projekten über westliche Provinzen und vergrößert die industriellen und Büro-Grundflächen von Zweitstädten. Atlantic Canada profitiert von Überschwapp-Logistiknachfrage und wachsender Nearshoring-Präsenz in Lebensmittelverarbeitung und Clean-Tech-Komponenten. Regionsübergreifend bestimmt Spezialisierung - ob in sauberer Energie, KI-Infrastruktur oder fortgeschrittener Fertigung - Kapitalallokationsstrategien und erweitert die Leinwand für Investoren, die ausgewogene Exposition innerhalb des Deutschland Gewerbeimmobilien Marktes verfolgen.

Wettbewerbslandschaft

Marktwettbewerb ist moderat, mit national diversifizierten REITs und pensionsgestützten Managern, die substanzielle Portfolios halten, während Spezialentwickler wachstumsstarke Nischen ausschneiden. RioCan, Brookfield Properties und Oxford Properties verlassen sich auf Größenordnung, um niedrigkostige Schulden zu erreichen und Kern-städtische Neuentwicklungsplätze zu ergreifen. Colliers' anstehender Kauf von Triovest formt ein Dienstleistungs-Kraftpaket, das mehr als 95 Millionen Quadratfuß überwacht, integrierte Asset-Management-Kapazität hinzufügt und Makler-Präsenz in Sekundärmärkten erweitert. Die Konsolidierungswelle erhöht Verhandlungsmacht mit Kreditgebern und Auftragnehmern, verengt aber Lieferantendiversität für kleinere Vermieter.

Strategische Aktivität konzentriert sich auf Kapital-Recycling: Artis REIT senkte Leverage auf 40,2% nach Entladung von 729,7 Millionen USD Assets, redeployierte Gelder in wachstumsstarke Vancouver Industrieprojekte. PROREITs 72,4 Millionen USD Winnipeg-Akquisition hebt seine industrielle Gewichtung auf 88% der brutto vermietbaren Fläche, demonstriert einen Schwenk zu defensiven Cashflow-Assets. Pensionsfonds wie CDPQ verfolgen Rechenzentrum- und Lebenswissenschaften-Plattformen, die mit langfristigen Verbindlichkeiten und ESG-Mandaten übereinstimmen. Jeder Zug unterstreicht einen Trend zu schärferem Portfolio-Fokus, reduziert Exposition gegenüber verletzlichen Vorstadtbüros.

Technologie-Adoption differenziert führende Vermieter weiter. ESG-Berichtsuiten, Mieter-Engagement-Apps und prädiktive Wartungsplattformen sind jetzt Standard über Top-Portfolios. Brookfield nutzt KI-basierte Energie-Analytics, um Betriebskosten zu trimmen, während Oxford Smart-Building-Sensoren einsetzt, um Luftqualität und Insassen-Komfort zu optimieren. Kleinere Einsteiger mildern Größennachteile durch Zielausrichtung auf unterversorgte Nischen - Kühlhäuser nahe atlantischen Häfen oder Massivholz-Bürogebäude, die grüne Wirtschaftsmieter ansprechen. Die resultierende Wettbewerbsdynamik belohnt sowohl Kapitalmuskel als auch spezialisierte Betriebsexpertise innerhalb des Deutschland Gewerbeimmobilien Marktes.

Deutschland Gewerbeimmobilien Branchenführer

-

Brookfield Property Partners L.P.

-

Cadillac Fairview Corporation Ltd.

-

Oxford Properties Group

-

Allied Properties REIT

-

Dream Office REIT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CDPQ verzeichnete eine 9,4%-Rendite für 2024, erhöhte Nettovermögen auf 354,8 Milliarden USD trotz Herausforderungen in US-Bürobeteiligungen.

- Mai 2025: CN kündigte ein 356 Millionen USD Infrastrukturprogramm in Quebec an, stärkte Schienen-Kapazität und digitale Systeme zur Straffung von Frachtsflüssen.

- April 2025: Colliers enthüllte Pläne zum Kauf von Triovest, schafft eine Plattform, die mehr als 95 Millionen Quadratfuß und 15 Milliarden USD in Projekten verwaltet.

- März 2025: Quebec enthüllte ein 4,05 Milliarden USD Stimulationspaket, um Unternehmen vor US-Protektionismus zu schützen und Infrastrukturausgaben über drei Jahre zu erweitern.

Deutschland Gewerbeimmobilien Marktbericht Umfang

Gewerbeimmobilien (CRE) ist eine Immobilie, die ausschließlich für geschäftsbezogene Zwecke oder zur Bereitstellung eines Arbeitsplatzes anstatt als Wohnraum verwendet wird. Gewerbeimmobilien werden oft an Mieter vermietet, um einkommensgenerierende Aktivitäten durchzuführen. Diese breite Immobilienkategorie kann alles von einem einzelnen Ladengeschäft bis zu einem riesigen Einkaufszentrum umfassen.

Der kanadische Gewerbeimmobilienmarkt ist segmentiert nach Typ (Büro, Einzelhandel, Industrie, Mehrfamilien und Gastgewerbe) und nach Stadt (Toronto, Vancouver, Calgary, Ottawa, Montreal und Edmonton sowie andere Städte).

Der Bericht bietet Marktgröße und Prognosen für den Gewerbeimmobilienmarkt in Kanada in Bezug auf Wert (USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Andere (Industrieimmobilien, Gastgewerbeimmobilien, etc.) |

| Verkauf |

| Vermietung |

| Privatpersonen/Haushalte |

| Unternehmen & KMU |

| Andere |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Rest von Kanada |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Andere (Industrieimmobilien, Gastgewerbeimmobilien, etc.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen/Haushalte |

| Unternehmen & KMU | |

| Andere | |

| Nach Region (Provinz) | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Rest von Kanada |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Deutschland Gewerbeimmobilien Markt und wie schnell wächst er?

Der Markt ist auf 83,22 Milliarden USD im Jahr 2025 bewertet und soll mit einer 4,33% CAGR expandieren, um bis 2030 102,87 Milliarden USD zu erreichen.

Welcher Immobilientyp hält heute den größten Marktanteil?

Büros führen die Landschaft mit einem 34%-Anteil des 2024 Deutschland Gewerbeimmobilien Marktes, unterstützt durch eine Flight-to-Quality zu ausstattungsreichen Klasse-A-Gebäuden.

Welches Segment wird voraussichtlich bis 2030 am schnellsten wachsen?

Logistik-Immobilien werden voraussichtlich das schnellste Wachstum verzeichnen, mit 5,1% CAGR, da E-Commerce und Nearshoring die Nachfrage nach städtischen Vertriebsflächen fördern.

Welche Provinz ist der größte Beitragszahler und welche expandiert am schnellsten?

Ontario führt mit 29,12% der Markteinnahmen im Jahr 2024, während Quebec der Schrittmacher mit 5,1% CAGR ist, angetrieben durch saubere Energie-Vorteile und Nearshoring-Investitionen.

Wie beeinflussen steigende Einwanderungsziele die Gewerbeimmobilien-Nachfrage?

Jährliche Zuflüsse von fast 500.000 neuen Einwohnern verstärken die Nachfrage nach gemischten Entwicklungen, Nachbarschaftseinzelhandel und unterstützenden Logistik-Zentren, besonders in Toronto, Vancouver und Montreal.

Was sind die primären Risiken, die kurzfristige Investitionsentscheidungen trüben?

Erhöhte Schuldkosten und Baupreise-Inflation - laufend bei 3,5% Jahr-über-Jahr in Q1 2025 - drücken Entwicklungsmargen und verzögern Transaktionen, bis sich Finanzierungsmärkte stabilisieren.

Seite zuletzt aktualisiert am: