Marktgröße und Marktanteil für Gewerbeimmobilien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

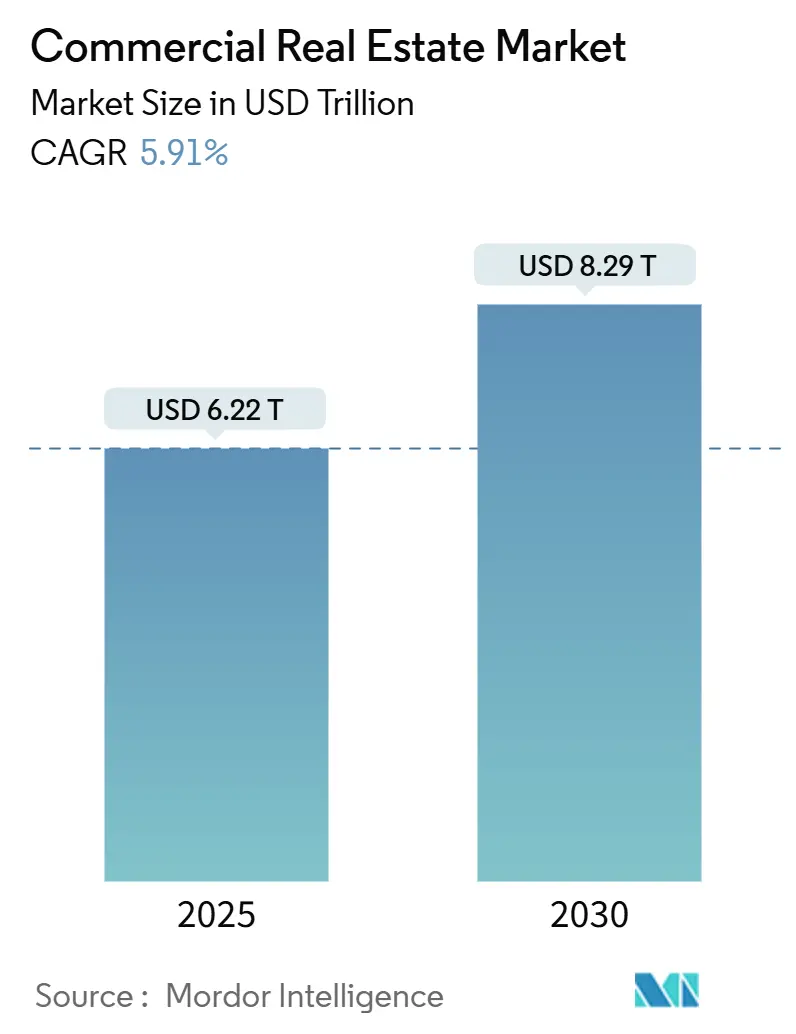

| Marktgröße (2025) | 6.22 Billionen US-Dollar |

| Marktgröße (2030) | 8.29 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Gewerbeimmobilien von Mordor Intelligence

Der globale Markt für Gewerbeimmobilien hat einen Wert von USD 6,22 Billionen im Jahr 2025 und wird voraussichtlich bis 2030 USD 8,29 Billionen erreichen, was einer CAGR von 5,91% während dieses Zeitraums entspricht. Dieses Wachstum spiegelt die zunehmende Konvergenz von Immobilieninvestitionen mit Technologie-Infrastruktur wider, insbesondere Rechenzentren und Logistik-Assets, die den digitalen Handel unterstützen. Kapital fließt weiterhin von Staatsfonds und Pensionsfonds - über USD 180 Milliarden jährlich - in ertragsproduzierende Gebäude, da Investoren sich von volatilen Aktien abwenden. Die Nachfrage bleibt lebhaft für gemischt genutzte Gemeinden, verkehrserschlossene Standorte und ESG-gerechte Einrichtungen, die Widerstandsfähigkeit mit Nachhaltigkeit verbinden. Strukturelle Gegenwindes wie hybride Arbeitsmodelle, Baukosten-Inflation und Versicherungsprämien im Zusammenhang mit Klimarisiken fördern adaptive Wiederverwertungsprojekte und intelligentere Asset-Management-Technologien, wodurch der Markt für Gewerbeimmobilien effizienter und transparenter wird.

Wichtige Erkenntnisse aus dem Bericht

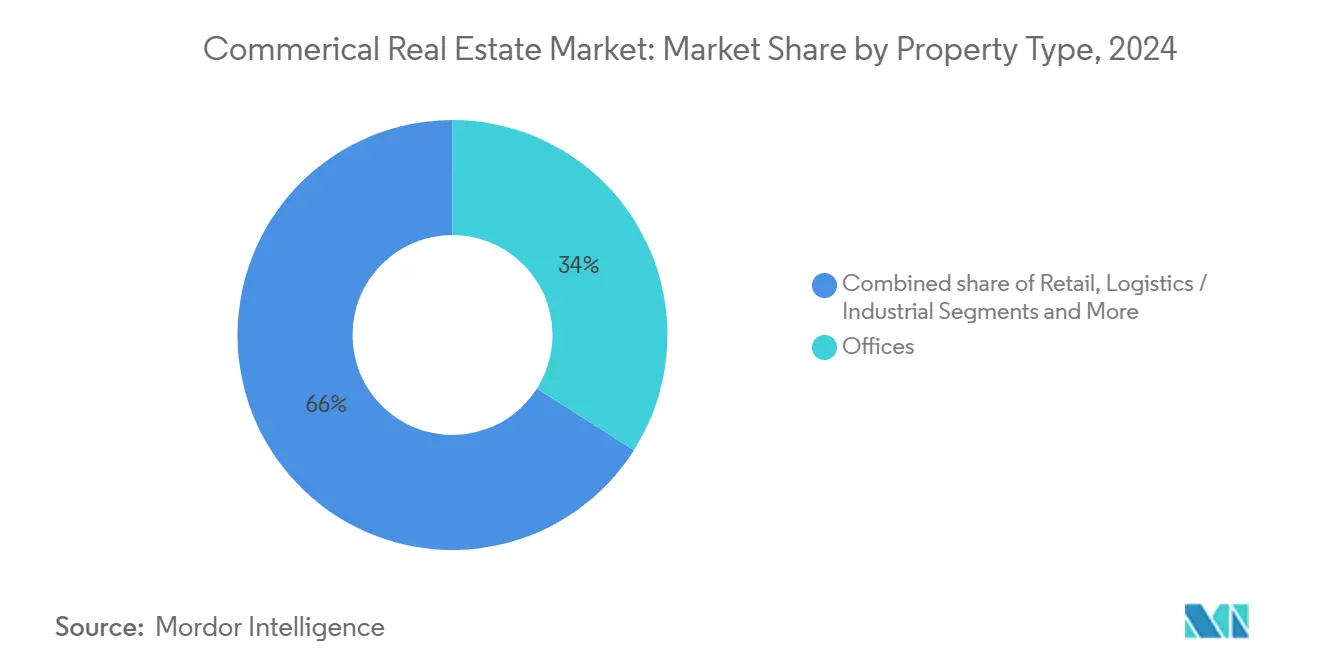

- Nach Immobilientyp führten Büros mit 34% Marktanteil bei Gewerbeimmobilien im Jahr 2024, während Logistik- und Industrieanlagen am schnellsten mit einer CAGR von 6,21% bis 2030 expandieren werden.

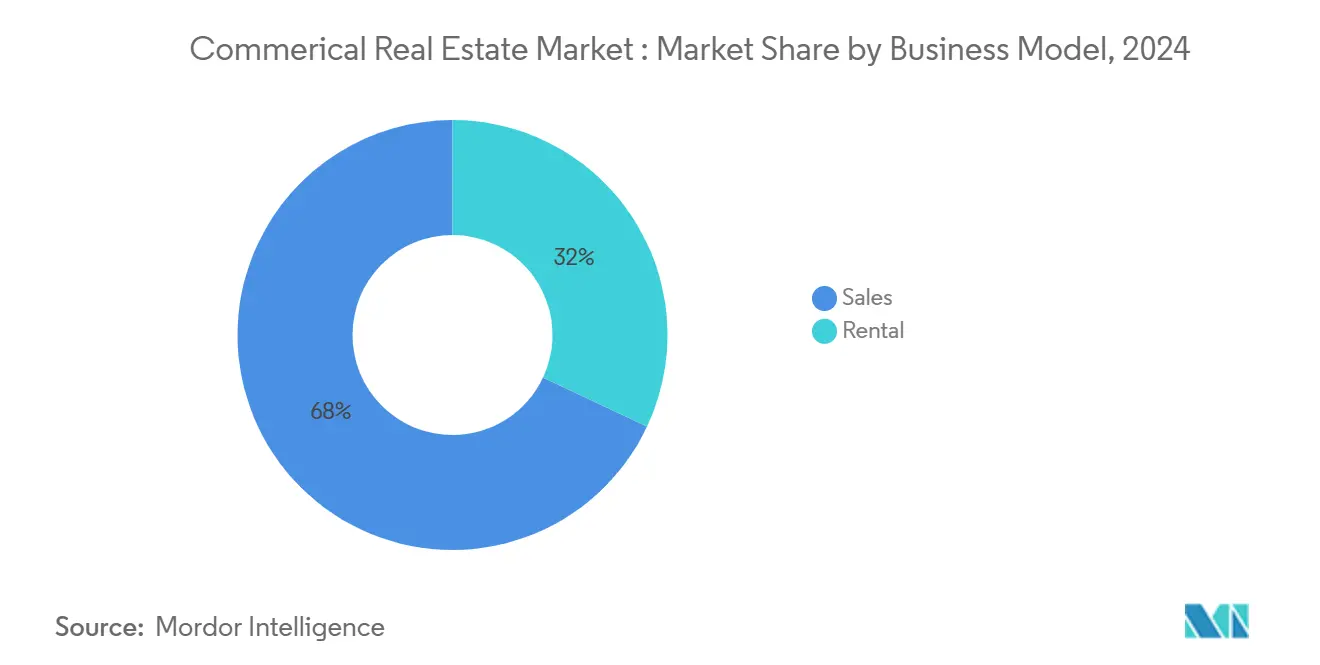

- Nach Geschäftsmodell machten Verkaufstransaktionen 68% des Umsatzes im Jahr 2024 aus; das Vermietungsmodell wird voraussichtlich am schnellsten mit einer CAGR von 6,39% bis 2030 wachsen.

- Nach Endverbraucher trugen Unternehmen & KMUs 59% der Nachfrage im Jahr 2024 bei und entwickeln sich mit einer CAGR von 6,15%, was den Bedarf an Arbeitsplatzoptimierung widerspiegelt.

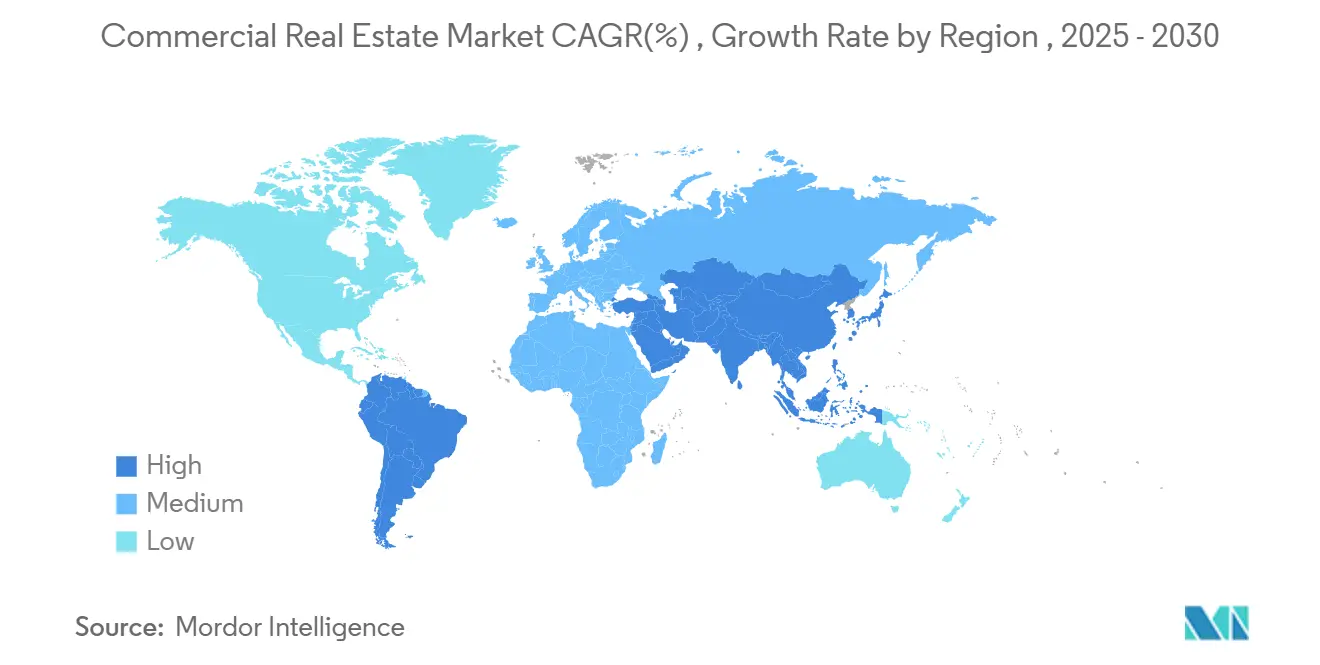

- Nach Region eroberte Asien-Pazifik 32% des Umsatzes im Jahr 2024, während Südamerika voraussichtlich die höchste CAGR von 6,26% bis 2030 verzeichnen wird.

Globale Trends und Einblicke des Marktes für Gewerbeimmobilien

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Pivot von Staats- und Pensionsfonds zu ertragsproduzierenden Gewerbeimmobilien | +1.5% | Global; angeführt von Nordics & Naher Osten | Langfristig (≥ 4 Jahre) |

| Logistik-geführter Nachfrageanstieg durch Omnichannel-Einzelhandel | +1.2% | Global; am stärksten in Nordamerika & Asien-Pazifik | Mittelfristig (2-4 Jahre |

| Schnelle Hyperscale- und Edge-Rechenzentrum-Einführungen | +1.1% | Virginia, Dublin, Singapur & andere Zentren | Mittelfristig (2-4 Jahre) |

| Flight-to-Quality-Modernisierung erstklassiger CBD-Büros | +0.8% | Nordamerika, Europa, Tier-1-APAC-Städte | Kurzfristig (≤ 2 Jahre) |

| Verkehrsorientierte Umzonung hebt gemischte Nutzungswerte | +0.7% | Metropolregionen in Nordamerika & EU | Langfristig (≥ 4 Jahre |

| Generative-KI-gesteuerte Standortwahl stärkt sekundäre Märkte | +0.4% | Frühe Anwendung in USA & UK | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Logistik-geführter Nachfrageanstieg durch Omnichannel-Einzelhandel

E-Commerce-Fulfillment-Strategien konzentrieren sich jetzt auf Last-Mile-Einrichtungen innerhalb von Bevölkerungsgruppen und erhöhen die Prämien für Class-A-Lagerhäuser. Amazons 143-Hektar-Landkauf in Fort Myers unterstreicht diese Logistikerweiterung. Einzelhändler wie Sam's Club, die jährlich 15 neue Geschäfte planen und gleichzeitig 600 Standorte überarbeiten, verbinden physische und digitale Kanäle und verstärken den Bedarf an hybriden Distributionszentren. Australische Lagerhausmieten stiegen im Q1 2025 um 5% im Jahresvergleich bei 2,3 Millionen m² im Bau befindlicher Versorgung. Automatisierungsreife und energieeffiziente Gebäude erzielen daher höhere Bewertungen und erhalten das Momentum im Markt für Gewerbeimmobilien aufrecht. Aufkommende ESG-Mandate begünstigen weiterhin Assets mit Dachsolar und EV-Ladeinfrastruktur.

Flight-to-Quality-Modernisierung erstklassiger CBD-Büros

Unternehmen bevorzugen zunehmend ausstattungsreiche Grade-A-Standorte, um hybride Mitarbeiter zu engagieren, was die Tokioter Büromieten fünf Quartale in Folge in 2025 steigen ließ. Während erstklassige Türme knapper werden, stehen sekundäre Büros vor Leerständen, was von der Stadt unterstützte Umwandlungsprogramme veranlasst: San Francisco genehmigte Gesetze zur Umwandlung leerer Gebäude in 4.400 Wohneinheiten. Solche adaptive Wiederverwertung erhöht das Nettobetriebseinkommen, wie das Palladium Building in New Haven zeigt, dessen NOI nach der Umwandlung von USD 154.380 auf USD 267.000 stieg[1]Bürgermeisterin London Breed, "Gesetze zur Förderung der Umwandlung leerer Bürogebäude in neue Wohnungen in der Innenstadt," Stadt & Landkreis San Francisco, sf.gov. Investoren, die auf belastete CBD-Bestände abzielen, können durch Repositionierung Wert freisetzen und damit die Widerstandsfähigkeit des Marktes für Gewerbeimmobilien trotz hybrider Arbeitsreibungen untermauern.

Pivot von Staats- und Pensionsfonds zu ertragsproduzierenden Gewerbeimmobilien

Japans Government Pension Investment Fund hält eine 25%ige Immobilienallokation zur Absicherung von Verbindlichkeiten aufrecht. Nahost-Staatsfonds leiten Ölerlöse in Kernanlagen im Ausland um, und Brookfields SEK 95 Milliarden (USD 8,9 Milliarden) schwedisches KI-Infrastruktur-Programm ist typisch für Skalierungsaktivitäten in technologieverbundenen Immobilien. Blue Owl Capitals Asset-Management-Gebühren wuchsen über 30% aufgrund alternativer Immobilienstrategien. Dieser institutionelle Zufluss hebt Bewertungen stabilisierter Assets an und spornt Co-Investment-Vehikel in Schwellenländern an, wodurch die Tiefe im Markt für Gewerbeimmobilien gestärkt wird.

Schnelle Hyperscale- und Edge-Rechenzentrum-Campus-Einführungen

Blackstone reservierte USD 25 Milliarden für Hyperscale-Einrichtungen mit netzmaßstäblichem Stromverbrauch und signalisiert außergewöhnliche Flächenaufnahme. Microsofts und OpenAIs USD 100 Milliarden "Project Stargate" wird 5 GW Energie auf einem 100-Hektar-Campus benötigen und hebt damit Flächen- und Versorgungsengpässe weiter hervor. Cloud-Hyperscaler planen USD 215 Milliarden Capex für 2025, wovon Amazon allein USD 75 Milliarden ausmacht. Nordische Regionen ziehen Projekte aufgrund erneuerbarer Energie und natürlicher Kühlung an. Diese Dynamiken unterstützen eine spezialisierte Vertikale innerhalb des breiteren Marktes für Gewerbeimmobilien.

Analyse der Hemmnis-Auswirkungen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Anhaltende Hybrid-Arbeit dämpft globale Büroabsorption | -1.8% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Baumaterial- und Finanzierungskosten-Inflation drückt Renditen | -1.3% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebenes Obsoleszenzrisiko für Legacy-Assets | -0.9% | Tier-1-Städte in Europa, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Erhöhte Klima-Versicherungsprämien in Küstenmetropolen | -0.6% | Globale Küstenregionen; ausgeprägt im US-Südosten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Hybrid-Arbeit dämpft globale Büroabsorption

Vierzig Prozent der Wissensarbeiter blieben 2024 vollständig oder teilweise remote, was neue Netzvermietungen dämpfte. Goldman Sachs prognostiziert materiell höhere Leerstände bis 2030. Downtowm Seattles Comeback ist fragil und unterstreicht Fußverkehr-Ausfälle, die auf städtische Einnahmen lasten. Portlands Bewertungsrückgang führte zu einer USD 92,8 Millionen kommunalen Budgetlücke. Banken verlängern Kredite, um Abschreibungen zu vermeiden, wobei Fed-Forscher einen 4,8-5,3%igen Rückgang der Kreditvergabe seit 2022 markieren[2]Andrew Haughwout, "Extend-And-Pretend im US-Gewerbeimmobilienmarkt," Federal Reserve Bank of New York, newyorkfed.org. Umwandlungen zu Wohnungen bieten Erleichterung, obwohl jede Einheit in Los Angeles USD 240.000 zur Lieferung kosten kann.

Baumaterial- und Finanzierungskosten-Inflation drückt Renditen

Höhere Zinssätze drängen potenzielle Käufer in die Vermietung und steigern die Belegung, drücken jedoch Entwicklerrenditen. Fitch sieht schwächere Sicherheiten in nordamerikanischen Verbriefungen, da Refinanzierungsrisiken steigen. Kanadas Zinssenkung auf 3,25% hat Transaktionspipelines unter Institutionen wiederbelebt. Materialpreisschwankungen verzögerten die Palladium-Umwandlung um fünf Monate und erhöhten die Kosten um 34%. Größere Sponsoren mit Zugang zu alternativem Kapital gewinnen daher Marktanteile im Markt für Gewerbeimmobilien, während Vorfertigung zur Kostenkontrolle an Zugkraft gewinnt.

Segmentanalyse

Nach Immobilientyp: Logistik-Aufschwung formt traditionelle Hierarchien um

Das Bürosegment hielt 34% Marktanteil bei Gewerbeimmobilien im Jahr 2024. Logistik- und Industrieanlagen werden voraussichtlich mit einer CAGR von 6,21% wachsen. Amazons Plan, Oregon-Rechenzentren mit fortschrittlicher Nukleartechnologie zu versorgen, unterstreicht eine Konvergenz von Logistik- und Energieinfrastruktur. Geschäftsschließungs-Gegenwindes belasten traditionellen Einzelhandel, dennoch eröffnen erlebnisorientierte Formate und Omnichannel-Abholpunkte Wiederverwertungswege. Hotels erholen sich parallel zum Tourismus, während Rechenzentren sich als energieintensive Unterklasse innerhalb der Marktgrößenkennzahlen für Gewerbeimmobilien kristallisieren.

Gemischt genutzte Projekte schützen Cashflows durch Schichtung von Wohn-, Einzelhandels- und Arbeitsräumen. Georgetowns USD 16,5 Millionen Mühlenumwandlung in Uferappartments plus Einzelhandel veranschaulicht Wertsteigerungspotenzial. Tokios BLUE FRONT SHIBAURA Zwillingstürme verstärken die Prämie für Mehrzweck-Destinationen. Industrielle Vermieter integrieren Solar- und EV-Infrastruktur zur Erfüllung von Mieter-ESG-Zielen, stärken die Widerstandsfähigkeit und positionieren sich für höhere Mieten im Markt für Gewerbeimmobilien.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Geschäftsmodell: Miet-Flexibilität gewinnt an Momentum

Verkaufstransaktionen behielten 68% Umsatz im Jahr 2024 und nährten Portfolio-Recycling-Bedürfnisse kapitalintensiver Investoren. Mieteinkommensströme sind für eine CAGR von 6,39% positioniert und unterstreichen den Appetit von Unternehmen auf Betriebskosten- über Kapitalkosten-Verpflichtungen. Equity Residentials Portfolio verzeichnete 3% Same-Store-Umsatzwachstum in 2024 und gibt 2,25-3,25% für 2025 vor, was gesunde Belegung hervorhebt[3]Unternehmenskommunikationsteam, "Viertes Quartal 2024 Ergebnisse," Equity Residential, finance.yahoo.com. Build-for-rent Einfamiliengemeinschaften, wie Tricons Texas-Starts, ziehen Haushalte an, die aus dem Eigentum verdrängt wurden.

Sale-Leasebacks kombinieren Liquidität mit operationeller Kontrolle, wie bei Hines USD 194 Millionen DST für Cincinnatis Rookwood-Zentrum ersichtlich[4]Unternehmenskommunikationsteam, "Erfolgreich abgeschlossene USD 194 Millionen DST," Hines, hines.com. Mietklauseln beinhalten jetzt leistungsbasierte Mieten und Nachhaltigkeitskennzahlen. Infolgedessen erweitert sich die Marktgröße für Gewerbeimmobilien, die an Mietstrukturen gebunden ist.

Nach Endverbraucher: Unternehmensoptimierung treibt Nachfrage

Unternehmen und KMUs machten 59% der Nachfrage in 2024 aus und werden mit einer CAGR von 6,15% wachsen, eine Funktion der Flächen-Konsolidierung gepaart mit Qualitätsverbesserungen. Unternehmen schneidern Arbeitsräume für Kollaborationszonen und Smart-Building-Sensoren zu und verstärken damit die Technologieebene, die im Markt für Gewerbeimmobilien eingebettet ist.

KMUs strömen zu flexiblen Zentren, die lange Mietverträge vermeiden, während öffentliche Stellen spezialisierte Bildungs- und Gesundheitseinrichtungen beauftragen. Chinas Ausweisung von 15 neuen Tier-1-Städten, einschließlich Chengdu und Hangzhou, erweitert inländische Büro- und Einzelhandelsanforderungen. Senior-Housing-REITs reiten auf demografischen Wellen, während Babyboomer altern, und erweitern eine Nische, aber schnell wachsende Scheibe des gesamten Marktes für Gewerbeimmobilien.

Geografieanalyse

Asien-Pazifik behielt 32% des Umsatzes von 2024, unterstützt durch Urbanisierung und Near-Shoring. Tokios Grade-A-Mieten stiegen fünf aufeinanderfolgende Quartale, und erstklassige Logistik-Aktien verzeichneten 10,1% Aktiengewinne im Q1 2025. CBREs 2025 Investorenbefragung zeigt, dass die Hälfte der Befragten schwerere Exposition gegenüber Australien, Korea, Singapur, Hongkong und besonders Tokyo plant. Chinesische Verbraucher-Vorsicht dämpft diskretionären Einzelhandel; dennoch spornen Chengdus und Hangzhous verbesserter Status neue Mall- und Bürostarts an. Australiens Lagerhaus-Premium-Mietentrajektorie, bei 5% Jahr-über-Jahr, unterstreicht anhaltende Präferenz für automatisierungsreife Schuppen.

Südamerika verzeichnet die schnellste CAGR von 6,26% bis 2030, angetrieben von Infrastruktur- und Rohstoffzyklen. Mexiko eroberte rekordverdächtige USD 36 Milliarden ADI in 2023 durch Lieferketten-Verlagerung und hob industrielle Vorvermietungen nahe den Vereinigten Staaten an. Brasiliens BIP für 2025 ist auf 2,4% Wachstum eingestellt, und Social-Commerce-Aufnahme via TikTok Shop erfordert zusätzliche Fulfillment-Quadratmeter. Cancúns 14% Hauspreisanstieg und 30% Luxus-Eigentumswohnungs-Nachfragezuwachs bis 2027 spiegeln tourismus-geführten Appetit für gemischt genutzte Pläne wider. Argentiniens Makro-Stabilisierung und Perus USD 3,6 Milliarden Hafenverbesserungen erweitern den Industriekorridor und vergrößern die Marktgröße für Gewerbeimmobilien für Logistikentwickler.

Europa präsentiert gemischte Signale. Deutschlands Wohnungsinvestmentmarkt erholt sich, während Österreich erstklassige Mieten über EUR 20/m² in drei Bundesländern aufgrund von Unterversorgung durchbrach. Private-Equity-Ausblick hellt sich über Software- und Pharmacluster auf und verbessert Immobilien-Exit-Zeitpläne. Frankreich erwartet stabilere 2025-Volumina, da Logistik-Assets wieder Investorengunst gewinnen, obwohl ältere Büros noch schmachten. Nahost-Diversifizierung injiziert Kapital in afrikanische und europäische Portfolios: Saudi-Arabien erlaubte ausländische Beteiligungen an REITs heiliger Städte und Ägypten genehmigte einen USD 1 Milliarden wasserstoffbetriebenen Wolkenkratzer. Tokenisierte Dubai-Geschäfte veranschaulichen, wie Fintech Kapitalflüsse im Markt für Gewerbeimmobilien neu zeichnen kann.

Wettbewerbslandschaft

Der Markt für Gewerbeimmobilien bleibt mäßig fragmentiert; dennoch verfügen Skalierungsoperatoren über Vorteile bei Kapitalkosten und Technologieadoption. Blackstone kanalisiert USD 25 Milliarden in KI-verknüpfte Rechenzentrum-Campus und schloss eine USD 23 Milliarden Häfen-Plattform ab, was Appetit auf langfristige Infrastruktur offenbart. Brookfields EUR-Skalentransaktionen wie die schwedische KI-Infrastruktur-Pipeline konsolidieren Nischensegmente weiter. Prologis behält Führung in der Logistik, während Simon Property Group Marquee-Malls beherrscht und zeigt, wie Domänenspezialisten noch gedeihen.

Beratungsunternehmen CBRE, JLL und Cushman & Wakefield konkurrieren um Prop-Tech-Portale, die Mietdaten, Energie-Dashboards und Bewertungstools integrieren und die Bindung zu Kunden verstärken. BlackRocks USD 3,2 Milliarden Preqin-Akquisition erweitert Datenabdeckung über private Markt-Immobilien und vertieft Analytiktiefe für Multi-Asset-Investoren. Agile Disruptoren umfassen Build-for-rent-Akteure, KI-Plattformanbieter und Krypto-fähige Makler, die Bruchteilseigentum in Orten wie Dubai ermöglichen.

Geografische Spezialisierung besteht fort: Nordische Rechenzentrum-Cluster drehen sich um erneuerbare Netze; US-Sunbelt-Multifamily skaliert durch institutionelle Sponsoren; und lateinamerikanische Industriekorridore blühen via Near-Shoring. Dieses Mosaik von Strategien hebt die Breite des Marktes für Gewerbeimmobilien hervor und signalisiert zukünftige Geschäftsströme, die sich um Technologie, Energiewiderstandsfähigkeit und demografische Verschiebungen konzentrieren.

Branchenführer für Gewerbeimmobilien

-

Brookfield Asset Management Inc.

-

Prologis, Inc.

-

WANDA Group

-

Segro Plc

-

Blackstone Real Estate Advisors LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Brookfield enthüllte eine SEK 95 Milliarden (USD 8,9 Milliarden) Initiative zur Erweiterung der KI-Infrastruktur in Schweden und fügte 450 MW Rechenzentrumskapazität hinzu.

- Mai 2025: Acuren und NV5 Global kündigten eine USD 2 Milliarden Fusion an, die eine größere TIC-Dienstleistungsplattform schafft, die Infrastruktur- und Immobilienprojekte unterstützt.

- März 2025: BlackRock schloss seinen USD 3,2 Milliarden Kauf von Preqin ab und verbesserte die Datenabdeckung privater Märkte.

- Januar 2025: Welltower erklärte sich bereit, über zwei Dutzend Senior-Housing-Komplexe von Affinity Living Communities für fast USD 1 Milliarde zu erwerben und verdoppelte damit die Nachfrage nach alternder Demografie.

Globaler Marktbericht für Gewerbeimmobilien - Umfang

Gewerbeimmobilien (CRE) bezieht sich auf Eigentum für geschäftsbezogene Zwecke oder zur Bereitstellung eines Arbeitsraums anstatt eines Wohnraums. Der Bericht umfasst Segmentierung nach Typ (Büros, Einzelhandel, Industrie/Logistik, Mehrfamilien und Gastgewerbe) und nach Geografie (Asien-Pazifik, Nordamerika, Europa, Naher Osten und Afrika und Lateinamerika). Der Bericht bietet Marktgröße und Prognosen für Gewerbeimmobilien im Wert (USD Milliarden) für alle oben genannten Segmente. Der Bericht deckt auch die Auswirkungen von COVID-19 auf den Markt ab.

| Büros |

| Einzelhandel |

| Logistik |

| Andere (Industrieparks, Gastgewerbe, Gemischte Nutzung) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMUs |

| Andere (Institutionen, Regierung, NGOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Immobilientyp | Büros | |

| Einzelhandel | ||

| Logistik | ||

| Andere (Industrieparks, Gastgewerbe, Gemischte Nutzung) | ||

| Nach Geschäftsmodell | Verkauf | |

| Vermietung | ||

| Nach Endverbraucher | Privatpersonen / Haushalte | |

| Unternehmen & KMUs | ||

| Andere (Institutionen, Regierung, NGOs) | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Gewerbeimmobilien im Jahr 2025?

Die Marktgröße für Gewerbeimmobilien beträgt USD 6.223,55 Milliarden für 2025.

Welches Segment wächst am schnellsten innerhalb des Marktes für Gewerbeimmobilien?

Logistik- und Industrieimmobilien führen mit einer prognostizierten CAGR von 6,21% bis 2030, angetrieben durch E-Commerce und Rechenzentrum-Erweiterungen.

Warum gewinnen Mietmodelle gegenüber direkten Verkäufen an Zugkraft?

Unternehmen bevorzugen operative Flexibilität bei hohen Zinssätzen, während institutionelle Investoren beständige Miet-Cashflows begrüßen, was zu Mietmodellen mit einer CAGR von 6,39% führt.

Welche Region bietet die höchste Wachstumsrate?

Südamerika führt den regionalen Ausblick mit einer CAGR von 6,26% bis 2030 an, unterstützt durch Infrastrukturinvestitionen und Near-Shoring-Trends.

Wie wirkt sich ESG-Regulierung auf ältere Gebäude aus?

Strengere Kohlenstoff-Leistungsregeln und steigende Versicherungskosten beschleunigen Nachrüstungen; Assets, die nicht konform sind, riskieren Werterosion, besonders in Europa und Nordamerika.

Welche Rolle spielt künstliche Intelligenz im Markt für Gewerbeimmobilien?

KI-Plattformen rationalisieren Standortwahl, Bewertung und Asset-Management und ermöglichen Investoren aller Größen, sekundäre Marktchancen zu identifizieren und Portfolios effizienter zu optimieren.

Seite zuletzt aktualisiert am: