Markt-Trends von Luftdatensysteme Industrie

Das kommerzielle Segment hält die höchsten Marktanteile

Das kommerzielle Segment hielt die höchsten Marktanteile und setzte seine Dominanz im Prognosezeitraum fort. Das Wachstum wird auf den zunehmenden Flugverkehr, die steigende Nachfrage nach neuen Flugzeugen und steigende Ausgaben im Luftfahrtsektor zurückgeführt. Nach Angaben der International Air Transport Association (IATA) wird die Gesamtzahl der Flugpassagiere im Jahr 2024 4 Milliarden erreichen. Darüber hinaus wird es laut dem Commercial Market Outlook 2023-2042 der Boeing Company eine Nachfrage nach mehr als 42.000 neuen Verkehrsflugzeugen geben. sowohl Passagier- als auch Frachtflugzeuge in den nächsten zwei Jahrzehnten

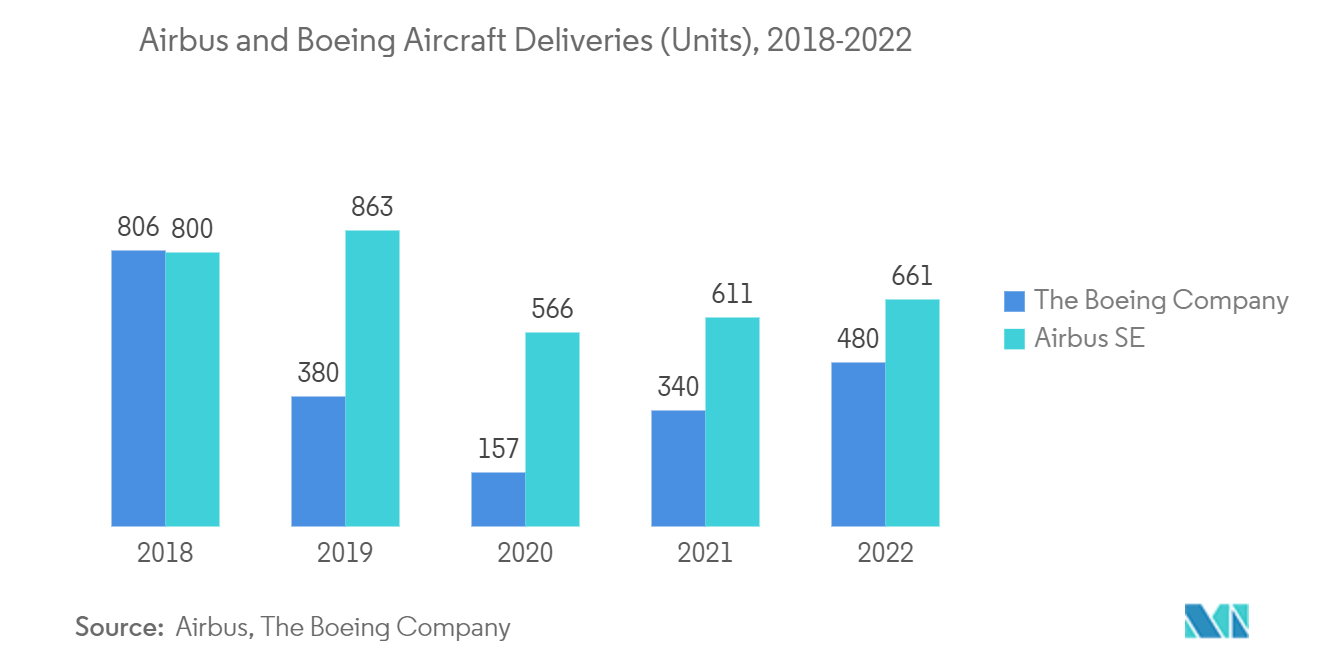

Der kommerzielle Luftfahrtsektor verzeichnete im Jahr 2022 ein erhebliches Wachstum, angetrieben durch einen rasanten Anstieg des Fluggastverkehrs, der dazu führte, dass sowohl Airbus als auch Boeing Company, zwei der größten Flugzeughersteller, einen deutlichen Anstieg der Bestellungen von weltweit tätigen Fluggesellschaften verzeichneten. Im Jahr 2022 lieferte Airbus insgesamt 661 Verkehrsflugzeuge an 84 Kunden aus und verzeichnete 1.078 Brutto-Neubestellungen. Die Boeing Company lieferte insgesamt 480 Verkehrsflugzeuge aus. Die Rezertifizierung der Boeing B737 MAX-Modelle führte zu einem Wiederaufleben der Nachfrage nach der Boeing B737 MAX-Flugzeugfamilie. In diesem Sinne erhielt die Boeing Company im Jahr 2022 insgesamt 561 Bestellungen für Boeing B737 MAX. Im gleichen Zeitraum erhielt die Boeing Company auch Bestellungen für 213 Großraumflugzeuge und 78 Frachtflugzeuge, darunter 50 Bestellungen für die B777-8-Frachtflugzeuge. So treiben steigende Auslieferungen von Verkehrsflugzeugen und die steigende Zahl neuer Flugzeugbestellungen das Wachstum des Marktes voran

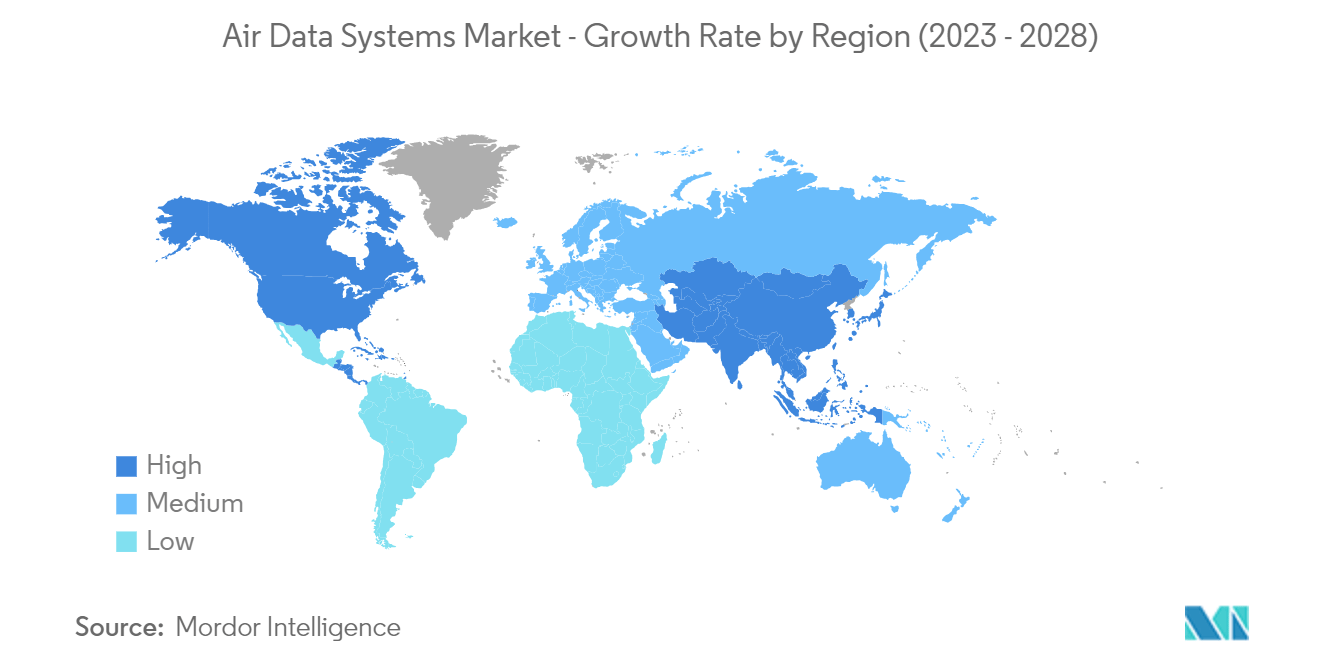

Der asiatisch-pazifische Raum wird im Prognosezeitraum das höchste Wachstum verzeichnen

Für die Region Asien-Pazifik wird im Prognosezeitraum eine hohe Wachstumsrate erwartet. Der Haupttreiber für das Wachstum des Marktes ist die zunehmende Beschaffung von Verkehrsflugzeugen aus Ländern wie China, Indien, Indonesien, Vietnam und Thailand. Der zunehmende Flugverkehr in der Region zwang die kommerziellen Fluggesellschaften, ihre Flotte durch die Anschaffung von Flugzeugen der neuen Generation zu erweitern. So unterzeichneten beispielsweise im November 2022 sieben Leasingunternehmen einen Vertrag mit der Commercial Aircraft Corporation of China (COMAC) über die Beschaffung von 300 neuen C919-Flugzeugen und 30 ARJ21-Flugzeugen. Ebenso kündigte Air India im Februar 2023 ihre Pläne an, im Rahmen ihrer Flottenerweiterungspläne 470 neue Flugzeuge von Airbus und der Boeing Company zu beschaffen. Die Fluggesellschaft kündigte die Beschaffung von 210 Airbus A320neo, 40 Airbus A350, 190 Boeing B737 MAX, 20 Boeing B787 und 10 Boeing B777X an. Andererseits beschaffen die Länder der Region auch neue Militärflugzeuge. China investiert stark in die Entwicklung und den Einsatz fortschrittlicher Kampfflugzeuge und erweitert gleichzeitig seine operativen Fähigkeiten in Bezug auf AEWC- und Bomberflugzeuge. Japan kauft eine beträchtliche Anzahl von F-35A-Kampfflugzeugen, um seine veraltete F-4-Flotte zu ersetzen, während Südkorea sich darauf konzentriert, sowohl einheimische (KF-X) als auch im Ausland hergestellte (F-35A) Flugzeuge in seine Flotte aufzunehmen. So führt die zunehmende Beschaffung neuer Flugzeuge zu einer Nachfrage nach Flugdatensystemen und treibt so das Wachstum des Marktes voran