Marktgröße von Cloud-Systemverwaltungssoftware Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

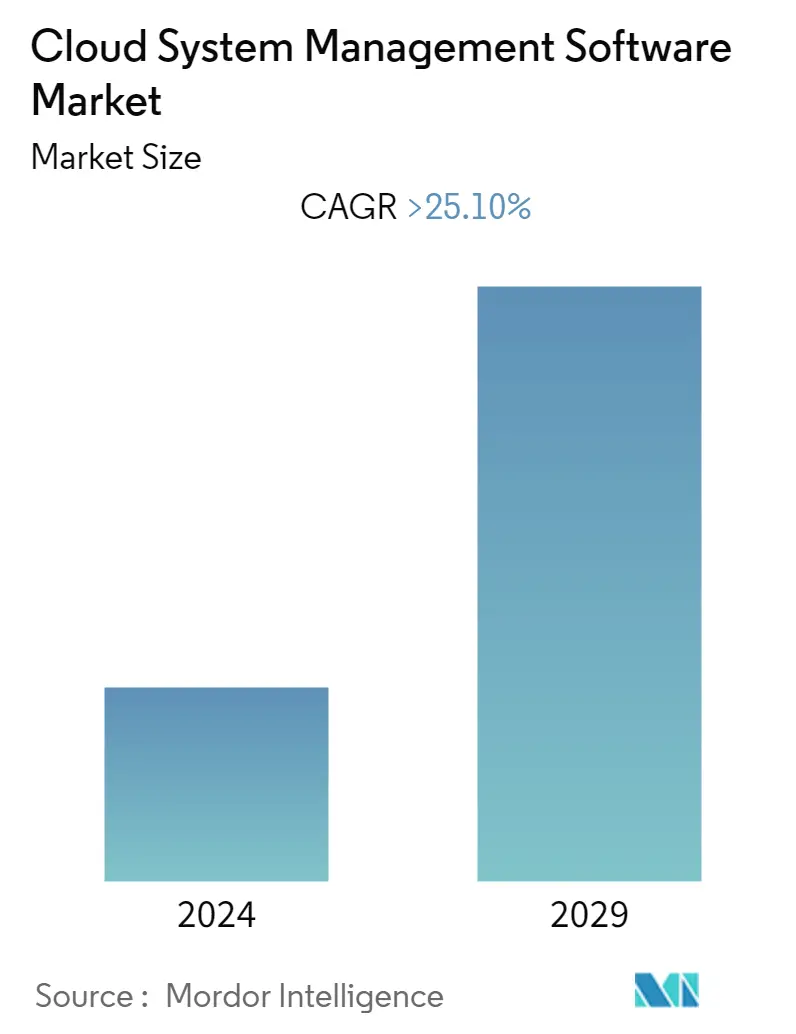

| CAGR | 25.10 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Cloud-Systemmanagement-Software

Es wird erwartet, dass der Markt für Cloud-Systemmanagement-Software im Prognosezeitraum eine jährliche Wachstumsrate von mehr als 25,1 % verzeichnen wird. Mit dem Wachstum von Cloud-Lösungen und -Diensten etabliert sich die Cloud-Computing-Technologie schnell als Norm. Dank Cloud Computing müssen Unternehmen und Organisationen nicht mehr so viel Geld für ihre eigene physische IT-Infrastruktur ausgeben. Unternehmen sind aus verschiedenen Gründen gezwungen, ihre Anwendungen und Abläufe in die Cloud zu verlagern, darunter auch das Potenzial für erhebliche finanzielle Einsparungen

- Software zur Verwaltung eines Cloud-Systems wird als Cloud-System-Management-Software bezeichnet. Dieses Framework hilft, die Automatisierung und den Betrieb der Cloud zu steuern. Mit einem stärkeren Schwerpunkt auf digitaler Transformation, KI und Big-Data-Analysen wandten sich viele Unternehmen Cloud-Diensten zu. Auf der anderen Seite geben Unternehmen mehr für Cloud-Dienste aus, da sie Multi-Cloud-Strategien implementieren und mehr Arbeitslasten und Daten dorthin verlagern.

- Die Nachfrage nach dem Cloud-Systemmanagement-Markt wird durch die zunehmende Beliebtheit von Hybrid- und Multi-Cloud-Designs angetrieben, die einen konsistenten Aufbau und Betrieb in Cloud-, On-Premises- und Edge-Umgebungen ermöglichen. Initiativen zur digitalen Transformation und Optimierung haben stark von der Cloud profitiert. Unternehmen investieren in organisierte Innovationsprogramme, um Geschäftsziele zu erreichen, auf Marktgegebenheiten zu reagieren und beschleunigte digitale Transformationsprojekte umzusetzen. Als Beispiel hat IBM Red Hat OpenShift entwickelt, die branchenweit anerkannte Hybrid-Cloud-Container-Technologie. Benutzer können mit Red Hat OpenShift von jeder Cloud und von jedem Standort aus Cloud-Dienste erstellen und darauf zugreifen.

- Die Anforderung, Anwendungen über ein SaaS-Modell zu verwalten und auszuführen oder eine Cloud-Architektur mit einer IaaS- oder PaaS-Plattform zu verwalten, entstand, als Cloud-Software zu einem festen Bestandteil jeder geschäftlichen IT-Umgebung wurde. Sobald Infrastructure-as-a-Service (IaaS) eingeführt wurde, wandten sich Unternehmen der Bereitstellung zwischen privaten und öffentlichen, mehreren öffentlichen sowie zahlreichen privaten und öffentlichen Clouds zu. Infolgedessen kam es mit der Einführung des Cloud-Systemmanagements zu einer erheblichen Verschiebung der Landschaft zugunsten von Leistung, Kosten, Konfigurationsüberwachung und Analyse. Ebenso nutzten Unternehmen der untersuchten Branche strategische Allianzen und Akquisitionen, um ihr Portfolio zu erweitern.

- Zwei Probleme, die bei Multi-Cloud auftreten, sind Bedenken hinsichtlich der Anbieterabhängigkeit und die Notwendigkeit einer stärkeren Kontrolle der Cloud-Ausgaben. Unter Vendor Lock-in versteht man eine Situation, in der die Kosten für einen Anbieterwechsel so hoch sind, dass der Kunde aufgrund finanzieller Engpässe, eines Mangels an Arbeitskräften oder der Notwendigkeit, eine Unterbrechung des Geschäftsbetriebs zu verhindern, im Wesentlichen beim ursprünglichen Anbieter hängenbleibt das Wachstum von Cloud-Systemverwaltungssoftware behindern. Darüber hinaus besteht ständig das Risiko von Datenschutzverletzungen, was die Entwicklung der Branche behindert.

- Unternehmen nutzen zunehmend Unternehmenslösungen, um cloudbasierte Apps einzusetzen und so einen Nischenmarkt anzusprechen. Diese Einführung führte zu wesentlich größeren Änderungen in den Prioritäten dieser Organisationen. Darüber hinaus werden mit zunehmendem Bedarf an digitalen Technologien immer häufiger Cloud-basierte Apps anstelle von On-Premise-Apps verwendet, um konsistente Geschäftsabläufe im Unternehmen aufrechtzuerhalten. Aufgrund zunehmender Kostensenkungsinitiativen und des Drucks, mehr aus IT-Systemen und Software zu produzieren, hatte COVID-19 erhebliche Auswirkungen auf den Weltmarkt. Aufgrund von COVID-19 suchten die Cloud-Softwaresegmente daher nach SaaS-Bereitstellungsmodellen mit proaktiven und prädiktiven Optimierungsfunktionen, verbesserter Anwendungsleistung und robuster Kostenkontrolle.