China Fahrzeugvermietung Marktgröße und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

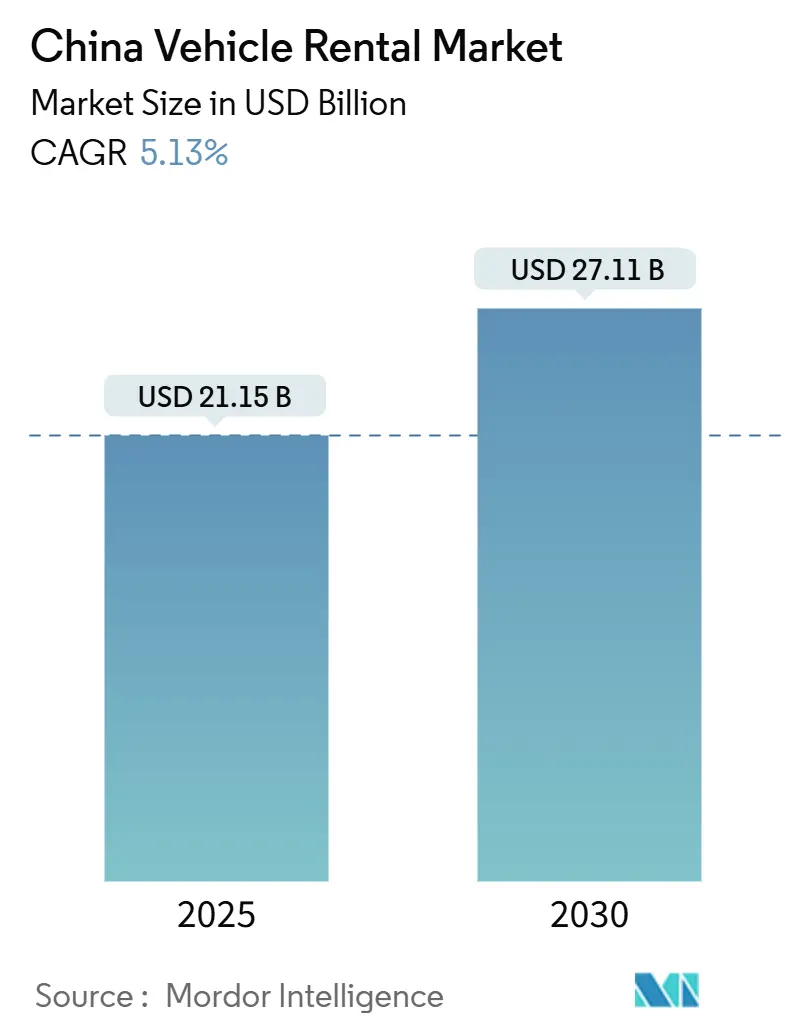

| Marktgröße (2025) | 21.15 Milliarden US-Dollar |

| Marktgröße (2030) | 27.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

China Fahrzeugvermietung Marktanalyse von Mordor Intelligenz

Die Größe des China Fahrzeugvermietung Marktes wird auf USD 21,15 Milliarden im Jahr 2025 geschätzt und wird voraussichtlich USD 27,11 Milliarden bis 2030 erreichen, bei einer CAGR von 5,13% während des Prognosezeitraums (2025-2030). Eine Erholung im inländischen Freizeitreiseverkehr, strengere Kennzeichen-Kontingente In Tier-1-Städten und ein landesweites 80%-Neuenergie-Flottenmandat richten sich darauf aus, die Nachfrage über Verbraucher- und Unternehmenskanäle erhöht zu halten. Steigende Zahlen von führerscheinbesitzenden Mittelschichtfahrern In Tier-2- und Tier-3-Städten, die schnelle Verbreitung von KI-gestützten Buchungs-Apps und eine politische Tendenz zu Elektromodellen verändern die Flottenzusammensetzung schneller als In jedem vorherigen Fünfjahreszeitraum.

Wichtige Bericht-Erkenntnisse

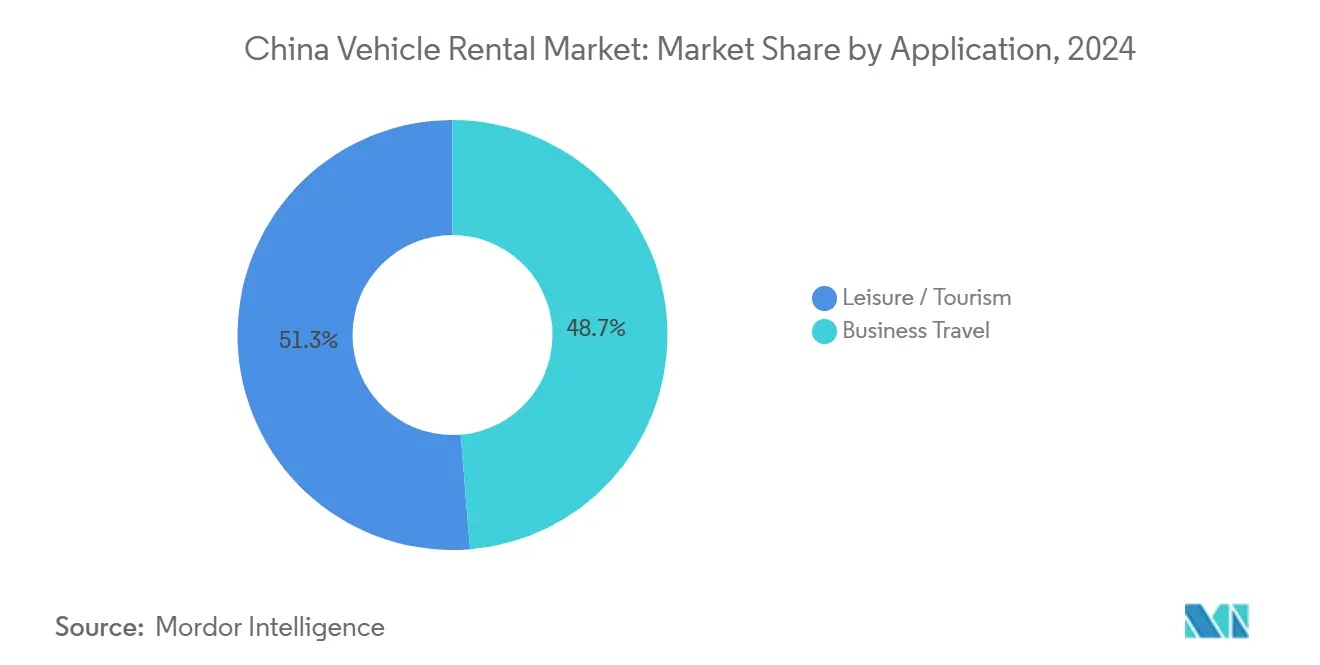

- Nach Anwendung hielten Freizeit und Tourismus 51,27% des China Fahrzeugvermietung Marktanteils im Jahr 2024; Geschäftsreisen werden voraussichtlich mit einer CAGR von 5,22% bis 2030 expandieren.

- Nach Buchungsart machten online-Plattformen 64,38% des Umsatzanteils im Jahr 2024 aus, während Offline-zu-online-Hybridmodelle die schnellste prognostizierte CAGR von 5,41% bis 2030 verzeichnen.

- Nach Endnutzertyp beherrschten selbstfahrende Kunden 71,32% der China Fahrzeugvermietung Marktgröße im Jahr 2024, dennoch werden Chauffeur-Dienste voraussichtlich um 5,45% jährlich bis 2030 wachsen.

- Nach Fahrzeugklasse führten Economy-Autos mit 48,75% Umsatzanteil im Jahr 2024; das SUV/MPV-Segment wird voraussichtlich mit einer CAGR von 5,61% bis 2030 expandieren.

- Nach Antriebsstrang machten Verbrennungsmotor-Modelle 62,11% des China Fahrzeugvermietung Marktanteils im Jahr 2024 aus, während Hybrid-Elektrofahrzeuge voraussichtlich mit einer CAGR von 5,78% bis 2030 wachsen werden.

- Nach Mietdauer erfassten kurzfristige Verträge von einer Woche oder weniger 58,83% Umsatzanteil im Jahr 2024; mittelfristige Mieten von einer Woche bis zu einem Monat werden voraussichtlich mit einer CAGR von 4,97% bis 2030 steigen.

- Nach Servicekanal hielten Standorte abseits des Flughafens und In der Innenstadt 64,51% Umsatzanteil im Jahr 2024, während Flughafen-Standorte voraussichtlich mit einer CAGR von 5,33% bis 2030 voranschreiten werden.

- Nach Region erfasste Ostchina 34,71% Umsatzanteil im Jahr 2024; SüD-Zentralchina schreitet mit einer CAGR von 5,76% bis 2030 voran.

China Fahrzeugvermietung Markttrends und Erkenntnisse

Treiber-Einflussanalyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Inlandstourismus-Erholung | +1.2% | National, mit frühen Gewinnen In Ostchina, SüD-Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Kennzeichen-Kontingente In Tier-1-Städten | +0.9% | Ostchina, Nordchina (Beijing, Shanghai-Fokus) | Langfristig (≥ 4 Jahre) |

| Wachsende führerscheinbesitzende Mittelschicht | +0.8% | National, konzentriert In Tier-2- und Tier-3-Städten | Mittelfristig (2-4 Jahre) |

| Flotten-Elektrifizierungsmandate öffnen Null-Emissions-Zonen | +0.7% | National, Priorität In Tier-1-Städten | Mittelfristig (2-4 Jahre) |

| Wechsel zu digitaler und mobiler Buchung | +0.6% | National, angeführt von Ostchinas Technologieadoption | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische ESG-Ziele | +0.5% | National, konzentriert In Ostchina, SüD-Zentralchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inlandstourismus-Erholung befeuert Freizeitmieten

Freizeitbuchungen stiegen sprunghaft an, nachdem Behörden 295 Millionen Inlandsreisen während des Mai-Feiertags 2024 meldeten, mit Ausgaben von über 20 Milliarden und verstärkter Fahrzeugnachfrage In Reisezielen auf Kreisebene. Städte wie Liuzhou und Zibo zogen Erstbesucher an, die selbstfahrenden Zugang gegenüber öffentlichen Verkehrsmitteln bevorzugten und die durchschnittliche Mietdauer an vielen Binnenstandorten über vier Tage trieben. Zuzuche reagierte mit der Einbindung von 3.000 inländischen Lieferpartnern innerhalb von vier Monaten und demonstrierte den Plattform-Skalierungsvorteil digitaler Marktplätze. Kultur-Nachttourismus an Kulturerbestätten hielt die Auslastung bis In die späten Abendstunden hoch und unterstützte Prämie-Preisfenster. Die Dynamik bleibt intakt, da das Ministerium für Kultur und Tourismus Inlandsreisen von über 6 Milliarden im Jahr 2025 prognostiziert und Freizeit als Rückgrat des China Fahrzeugvermietung Marktes zementiert.[1]"Inländisches Urlaubsreise-Bulletin 2024," Ministerium für Kultur und Tourismus, gov.cn

Kennzeichen-Kontingente in Tier-1-Städten spornen Mietfrage an

Beijings jährliche Lotterie begrenzt Privatautos auf 100.000 neue Kennzeichen, 70% reserviert für e-Fahrzeuge, während Shanghais Auktionen oft CNY 95.000 pro Kennzeichen überschreiten. Diese Beschränkungen machen tägliche Miete für viele Pendler Günstiger als Eigentum. Tianjin plant, jährlich 80.000 weitere grüne Kennzeichen auszugeben, behält aber Kraftstoff-Limits bei und hält Kostendruck aufrecht. Kennzeichen-Kontingente haben Kraftstoffverbrauch und Auspuffemissionen In betroffenen Städten um fast 50% gesenkt, aber sie haben gleichzeitig einen zuverlässigen Strom von Mietern geschaffen, die Autos als gelegentliche Gebrauchsgegenstände statt als Vermögenswerte betrachten. Die Politik neigt Flotten auch zu e-Fahrzeugen, verstärkt staatliche Kohlenstoffziele und formt den China Fahrzeugvermietung Markt neu.[2]"Ergebnisse der Privatwagen-Kennzeichen-Auktion," Shanghaier Städtische Volksregierung, shanghai.gov.cn

Wachsende führerscheinbesitzende Mittelschicht

China fügte 2024 über 22 Millionen lizenzierte Fahrer hinzu, die meisten wohnhaft In Tier-2-Zentren wie Chengdu und Changsha, wo steigendes verfügbares Einkommen auf begrenzte Metro-Schienenabdeckung trifft. Eine 26-monatige durchschnittliche Wartezeit für Beijing-Kennzeichen und 70% e-Fahrzeug-Kennzeichen-Zuteilung leiten Eigentumsabsicht In Mietfrage um, besonders für Wochenend- und Urlaubsnutzung. Studien der Tsinghua-Universität zeigen einen 16%igen Rückgang bei geplanten Pendelfahrten mit Privatwagen unter kontingent-beschränkten Haushalten, dennoch ist gelegentliche Mietaufnahme parallel gestiegen. Der latente Nachfrageeffekt bleibt In Ausstellungsraum-Umfragen sichtbar, die darauf hindeuten, dass Neuwagen-Verkäufe ohne Kennzeichenkontrollen 72% höher hätten sein können, was den strukturellen Schub für den China Fahrzeugvermietung Markt unterstreicht.

Wechsel zu digitalen & mobilen Buchungsplattformen

online-Kanäle die Mehrheit der Buchungen 2024 und übertreffen weiterhin Offline-Wachstum durch prädiktive Preisgestaltung und Selbstbedienungs-Fahrzeugübergabe. KI-Algorithmen matchen jetzt 80% der Abholungen auf 200 Meter des Mieters, reduzieren Leerlaufkilometer und senken Flottenkosten. Zuzuches API verbindet 600 Stadtflotten zu einer einzigen Schnittstelle und gibt selbst kleinen lokalen Betreibern nationale Reichweite. super-Apps integrieren Ride-Hailing, Bahntickets und Hotelreservierungen und lenken Verbraucher-Touchpoints zu One-Stop-Mobilitäts-Ökosystemen. Da 5 g-Penetration 80% In Ostchina übersteigt, wird Echzeit-Bestandssichtbarkeit zu einer Standard-Erwartung im China Fahrzeugvermietung Markt.

Beschränkungen-Einflussanalyse

| Beschränkung | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Ride-Hailing- und Robotaxi-Substitutionsrisiko | -1.1% | National, konzentriert In Tier-1-Städten | Mittelfristig (2-4 Jahre) |

| Steigende Fahrzeuganschaffungs- und Finanzierungskosten | -0.8% | National, akut In Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Provinzielle Kennzeichen-Kontingent-Volatilität stört Flottenlogistik | -0.7% | Ostchina, Nordchina (Beijing, Shanghai, Tianjin-Fokus) | Mittelfristig (2-4 Jahre) |

| e-Fahrzeug-Restwert-Unsicherheit belastet Rentabilität | -0.6% | National, konzentriert In Tier-1- und Tier-2-Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ride-Hailing & Robotaxi-Substitutionsrisiko

Baidus Apollo Go absolvierte 839.000 autonome Fahrten In Q4 2023 zu Tarifen 60-70% unter traditionellen Taxis und illustrierte eine disruptive Preislücke. Pony.KI zielt auf eine 1.000-Fahrzeug-Flotte bis 2025, während WeRide unbemannte Dienste startete, die Beijing Daxing International Flughafen im Februar 2025 verbinden. Robotaxi-Betreiber profitieren von 24/7-Verfügbarkeit und niedrigeren fahrerbezogenen Ausgaben und leiten Nachfrage ab, die historisch Mieten für Flughafentransfers und innerstädtische Besorgungen bevorzugte. Beratungsprognosen setzen das Robotaxi-Segment auf fast USD 76 Milliarden bis 2030, was konkurrierende Gegenwinde für den China Fahrzeugvermietung Markt signalisiert, falls Etablierte keine autonomen Partnerschaften sichern können.[3]"Apollo Go 2023 Q4 Betriebsbericht," Baidu Apollo, baidu.com

Steigende Fahrzeuganschaffungs- & Finanzierungskosten

Halbleiter-Engpässe und höhere Lithium-Preise fügten bis zu CNY 15.000 pro Einheit In OEM-Kosteninflation während 2024 hinzu und erweiterten die Kapitalhürde für Flottenerneuerungen. BYD allein investierte über USD 5 Milliarden In F&e In diesem Jahr, was sich In teureren Rechnungspreisen für Mietfirmen niederschlug, die In Großen Mengen kaufen. Der Übergang zu Elektroflotten verschärft die Kapitalbelastung, weil Restwerte volatil bleiben und Ladeinfrastruktur Vorabausgaben erfordert. Kleinere Betreiber sehen sich oft Zinssätzen von 150-200 Basispunkten über Prime gegenüber, was Margen im China Fahrzeugvermietung Markt weiter presst.

Segmentanalyse

Nach Anwendung: Freizeitnachfrage erhält Marktführung

Freizeit und Tourismus hielten 51,27% des China Fahrzeugvermietung Marktanteils In 2024, untermauert von einem 7,6%igen Sprung bei Urlaubsreisen und erneutem Interesse an kulturellen Stätten auf Kreisebene. Kurze Straßenurlaube und Familientreffen machen selbstfahrende Autos zur bevorzugten Option und treiben die durchschnittliche Auslastung auf 74% während Spitzenwochen. Geschäftsreisen liegen In absoluter Größe zurück, verzeichnen aber das höchste Wachstum; die prognostizierte CAGR von 5,22% profitiert von Grenzöffnungen und unternehmerischen ESG-Zielen, die Miete gegenüber eigenen Flotten bevorzugen.

Zweitordnungseffekte sind bereits In Ausgabenmustern sichtbar: Freizeitkunden reservieren 2,1 Tage länger als Vor-Pandemie-Durchschnitte, während Geschäftsreisende zunehmend für Chauffeur-Pakete optieren, die Telematik und Emissionsdashboards für Berichtszwecke bündeln. Plattform-Integrationen mit Touristenattraktionen ermöglichen Ein-Klick-Auto-plus-Ticket-Bündel und erweitern das Monetarisierungsfenster pro Miete.

Nach Buchungsart: Online-Dominanz vertieft sich

online-Reservierungen erfassten 64,38% des Umsatzes In 2024-Beweis, dass reibungslose Mobil Journeys zu Tischstandards geworden sind, es wächst auch mit einer CAGR von 5,41% bis 2030. Prädiktive Preismotoren reduzieren Such-zu-Buchungs-Fenster auf durchschnittlich vier Minuten und steigern Nebenumsatzverkäufe um 18%, was den Lebenszeitwert pro Kunde erhöht. Offline-Stores sind In niedrigeren Tier-Städten immer noch wichtig, wo Walk-In-FußGängerverkehr bemerkenswert bleibt, aber Omnichannel-Übergabestationen ermöglichen jetzt QR-Code-Schlüsselabholung ohne persönlich und schließen die Bequemlichkeitslücke.

Investitionen neigen weiterhin zu Wolke-CRM und fahrzeuginternen IoT-Sensoren, die Nutzungsdaten zurück an die Plattform leiten und gleichzeitige Bestandsrotation über mehrere Bezirke hinweg ermöglichen. Infolgedessen erzielen Flottenbetreiber, die dynamische online-Zuteilung nutzen, 12% höheren Umsatz-pro-Fahrzeug als Konkurrenten, die auf statische Offline-Reservierungen angewiesen sind, ein Differential, das sich im China Fahrzeugvermietung Markt erweitern soll.

Nach Endnutzertyp: Selbstfahren herrscht, während Chauffeur-Dienste skalieren

Selbstfahr-Verträge kontrollierten 71,32% des Gesamtumsatzes In 2024, befeuert von der kulturellen Präferenz für unabhängiges Reisen und wachsendem Vertrauen hinter dem Steuer. Dennoch schreiten Chauffeur-Pakete mit 5,45% jährlich voran, weil Unternehmens-Beschaffungsteams sie als sicherer und konformer mit ESG-Prüfpfaden betrachten. Chauffeur-Flotten zeigen NEV-Penetration über 60%, übertreffen den breiteren Durchschnitt und positionieren sie gut für Niedrig-Emissionszonen In Beijing oder Shenzhen zentral Geschäft Districts.

Selbstfahr-Wachstum bleibt robust durch familienorientierte Reiserouten, im Freien-Camping-Trends und die Leichtigkeit der App-basierten Navigation In unbekannten Provinzen. Gleichzeitig diversifizieren Chauffeur-Produkte In Ereignis-Logistik und grenzüberschreitende Shuttle nach Hongkong und erweitern adressierbare Nachfrage im China Fahrzeugvermietung Markt.

Nach Fahrzeugklasse: Economy-Volumen, SUV-Dynamik

Economy-Autos repräsentierten 48,75% der Flotteneinsätze In 2024, geschätzt für Erschwinglichkeit inmitten Inflationärer Drücke. SUV/MPV-Kategorien verzeichnen jedoch eine CAGR von 5,61%, da mehrgenerationales Reisen zusätzliche Sitz- und Gepäckkapazität erfordert. Hybride dominieren neue SUV-Bestellungen und spiegeln den Wunsch der Verbraucher wider, Reichweitenangst zu lindern, ohne Nachhaltigkeitsmetriken zu opfern. Luxusmieten gedeihen hauptsächlich In Shanghai und Beijing, wo Unternehmenshospitalität über die Hälfte des Segmentumsatzes ausmacht. Die Mittelklasse-Kategorie überbrückt Preis und Komfort und spricht Start-Ups an, die Bild mit Kosten ausbalancieren.

Technologie statt Ausstattung leitet jetzt Kaufentscheidungen: integrierte Dashcams, sprachgesteuerte Infotainment-Systeme und ADAS-Ebene 2+ sind Standard In 70% der neuen für den China Fahrzeugvermietung Markt bestellten Einheiten und erweitern Sicherheit und senken Versicherungsprämien.

Nach Antriebsstrang: ICE führt noch, aber Hybride beschleunigen

Verbrennungsmotoren hielten 62,11% des 2024-Volumens dank Legacy-Flottenbestände und breiterer Betankungsinfrastruktur. Hybrid-Elektrofahrzeuge wachsen am schnellsten mit 5,78% CAGR und bieten einen kurzfristigen Einhaltung-Pfad für Betreiber, die vor Vollbatterie-Elektros zurückschrecken. Flotten-Elektrifizierung gewinnt Dynamik, da MIIT erwartet, dass öffentliche Flotten 80% NEV-Penetration bis 2025 erreichen und Mietfirmen zur schnellen Ausrichtung drängen. Batterie-e-Fahrzeug-Mieten sehen sich Ladeausfall-Herausforderungen gegenüber, dennoch versprechen Lösungen wie BYDs 5-Minuten-Ultra-Ladesystem, Umkehrintervalle zu kürzen und Kosten-Nutzen-Kalkül zu Vollstrom In Großen Flughäfen zu neigen.

Restwert-Risiko bleibt das Hauptabschreckungsmittel; jedoch decken OEM-gestützte Rückkauf-Garantien jetzt 36 Monate bei den meisten hochvolumigen e-Fahrzeug-Modellen ab, reduzieren Unsicherheit und unterstützen breiteren Rollout im China Fahrzeugvermietung Markt.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Nach Mietdauer: Kurzfrist-Dominanz trifft auf Mittelfrist-Aufschwung

Verträge unter sieben Tagen beanspruchten 58,83% der 2024-Buchungen und spiegeln Urlaubs- und Projektreise-Zyklen wider. Mittelfristige Mieten, die eine Woche bis einen Monat umfassen, verzeichnen eine CAGR von 4,97%, da Unternehmen von festen Flotten zu abonnementbasierten Mobilitätsbudgets wechseln. Abonnement-Pakete umfassen Versicherung, Wartung und CO₂-Berichtsdashboards und ziehen Finanz- und Beratungsunternehmen an, die sich um ESG-Offenlegung sorgen. Langzeitmieten bleiben eine Nische, aber stabiler Strom, der Projektstandorte und Regierungsausschreibungen bedient, die garantierte Betriebszeit erfordern.

Flexibel Dauer-Add-ons-wo Kunden eine dreitägige Miete In einen monatelangen Plan ohne Strafen umwandeln-gewinnen an Popularität, reduzieren Abwanderung und stabilisieren Cashflow für Betreiber im China Fahrzeugvermietung Markt.

Nach Servicekanal: Flughafen-ferne Standorte erweitern Zugang

Standorte abseits des Flughafens und In der Innenstadt lieferten 64,51% des 2024-Umsatzes, weil sie zu täglichen städtischen Mobilitätsbedürfnissen passen und letzte Meile-Suchkosten senken. Mall-basierte Kiosk-Abholungen, Sharing-Stil-Entsperrpunkte und Wohnparkplatz-Depots bilden jetzt ein dichtes Netz In Tier-1- und Tier-2-Städten. Flughafen-Schalter erholen sich am schnellsten, verzeichnen 5,33% CAGR, da sich eingehende Geschäftsreisen normalisieren und Flugverbindungen sich vervielfachen. Erhöhte bilaterale Flüge nach Guangzhou und Shenzhen nähren Prämie-Kategorien und Chauffeur-Nachfrage.

Betreiber integrieren Routenplanungs-APIs mit Flughafen-Behörden-Verkehrsfeeds und ermöglichen Drop-Und-Go-Übergabe In durchschnittlich 45 Sekunden, was Umsatzraten im China Fahrzeugvermietung Markt hebt.

Geografieanalyse

Ostchina generierte 34,71% des 2024-Umsatzes, gestützt von Shanghais Finanzdienstleistungscluster, Jiangsus Exportfabriken und Zhejiangs blühendem e-Handel-Hub. Starke verfügbare Einkommen, hohe Kennzeichen-Prämien und raffinierte digitale Adoption halten Auslastung und Ertrag über nationalen Durchschnitten. Flottenerneuerungs-Zyklen verkürzen sich hier auf 18 Monate und spiegeln Kundenappetit für neueste Technologie-Hybride und e-Fahrzeuge wider.

SüD-Zentralchina ist die am schnellsten wachsende Region mit 5,76% CAGR bis 2030. Shenzhens Halbleiter-Korridor und Guangzhous Export-Import-Rückgrat schaffen stabile Geschäftsreise-Ströme wieder, während Nähe zu Hongkong grenzüberschreitende Mietnachfrage hinzufügt. Lokale Behörden subventionieren öffentliche Ladenetze und ermöglichen Betreibern, e-Fahrzeug-Penetration über 50% bis 2026 zu drücken.

Nordchina, verankert von Beijing, profitiert von politischen Ereignissen, internationalen Gipfeln und hohen Kulturtourismus-Volumina. Strenge Kennzeichen-Kontingente konvertieren weiterhin gescheiterte Lotterie-Bewerber In Mieter und unterstützen stetigen Umsatz trotz langsameren Makro-Wachstums. West- und Nordostchina hinken noch im Anteil hinterher, beschleunigen aber, da Infrastruktur, Tourismus-Kreisläufe und Bergbau-Investitionen frische Routen erschließen und kollektiv den China Fahrzeugvermietung Markt-Fußabdruck vergrößern.

Wettbewerbslandschaft

Eine Massiv Anzahl von Unternehmen operiert landesweit, dennoch kontrollieren die Spitze-Sechs-Marken fast die Hälfte der Flotte, was moderate Konzentration signalisiert. Auto Inc. nutzt über 1.000 Stadt-Outlets und tiefe Bindungen mit SAIC, um Skalenvorteile zu erhalten. eHi Auto Dienstleistung partnert mit Didi, um Nachfrage-Algorithmen zu bündeln und Ride-Hailing-Kreuzverkäufe zu integrieren.

Zuzuche differenziert sich über eine Meta-Plattform, die fast 6.000 Mikro-Betreiber hostet und KI-Betrugserkennung bei jeder Buchungsanfrage innerhalb von 200 Millisekunden durchführt. Autohersteller wie BYD setzen firmeneigene Leasing-Arme ein, um neue e-Fahrzeug-Modelle zu Säen, während Tech-Riesen Baidu und Pony.KI Robotaxis pilotieren, die Mieten-Zwischenhändler umgehen könnten.

Defensive Strategien reichen von Unternehmens-Langzeit-Abonnement-Bündeln bis zu exklusivem Ladestations-Zugang für Treue-Mitglieder. ESG-verknüpfte Angebote, dynamische Preisgestaltung und In-App-Kohlenstoff-Rechner entscheiden jetzt Wallet-Anteil im China Fahrzeugvermietung Markt.

China Fahrzeugvermietung Branchenführer

-

Avis Budget Gruppe, Inc.

-

Die Hertz Corporation

-

eHi Auto Dienstleistung (Unternehmen Holdings)

-

Shouqi Auto Vermietung (Europcar Mobilität Gruppe)

-

Beijing China Auto Vermietung (Auto Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BYD führte seine super e-Plattform 5-Minuten-Lader ein und kündigte 4.000 nationale Ultra-Schnellstationen an, um e-Fahrzeug-Umkehrung für Flottenbetreiber zu erleichtern.

- Februar 2025: WeRide startete Robotaxi GXR auf unbemannten Flughafen-Routen In Beijing und zielte auf mehrere hundert Fahrzeuge bis Jahresende.

- Mai 2024: NIO enthüllte den Onvo L60 SUV bei CNY 219.900 und erweiterte Niedrigpreis-e-Fahrzeug-Optionen für Mietflotten durch einen 100-Store-Verkaufsplan.

China Fahrzeugvermietung Marktbericht Umfang

Fahrzeugvermietung ist die Anmietung eines Fahrzeugs für kurze Zeiträume, die im Allgemeinen von wenigen Stunden bis zu einigen Wochen reichen. Der oben genannte Umfang wurde In der Marktstudie berücksichtigt.

China Fahrzeugvermietung Markt wurde nach Anwendung, nach Buchungsart und nach Endnutzertyp segmentiert.

| Freizeit / Tourismus |

| Geschäftsreisen |

| Offline-Zugang |

| Online-Zugang |

| Selbstfahrer |

| Chauffeur-gefahren |

| Economy |

| Mittelklasse |

| Luxus |

| SUV / MPV |

| Verbrennungsmotor (ICE) |

| Hybrid-Elektrofahrzeug (HEV) |

| Batterie-Elektrofahrzeug (BEV) |

| Kurzfristig (Weniger als oder gleich 1 Woche) |

| Mittelfristig (1 Woche bis 1 Monat) |

| Langfristig (Mehr als 1 Monat) |

| Flughafen |

| Flughafen-fern / Innenstadt |

| Ostchina |

| Süd-Zentralchina |

| Nordchina |

| Westchina |

| Nordostchina |

| Nach Anwendung | Freizeit / Tourismus |

| Geschäftsreisen | |

| Nach Buchungsart | Offline-Zugang |

| Online-Zugang | |

| Nach Endnutzertyp | Selbstfahrer |

| Chauffeur-gefahren | |

| Nach Fahrzeugklasse | Economy |

| Mittelklasse | |

| Luxus | |

| SUV / MPV | |

| Nach Antriebsstrang | Verbrennungsmotor (ICE) |

| Hybrid-Elektrofahrzeug (HEV) | |

| Batterie-Elektrofahrzeug (BEV) | |

| Nach Mietdauer | Kurzfristig (Weniger als oder gleich 1 Woche) |

| Mittelfristig (1 Woche bis 1 Monat) | |

| Langfristig (Mehr als 1 Monat) | |

| Nach Servicekanal | Flughafen |

| Flughafen-fern / Innenstadt | |

| Nach Region | Ostchina |

| Süd-Zentralchina | |

| Nordchina | |

| Westchina | |

| Nordostchina |

Schlüsselfragen im Bericht beantwortet

Wie Groß ist der China Fahrzeugvermietung Markt In 2025?

Die China Fahrzeugvermietung Marktgröße steht bei USD 21,15 Milliarden In 2025 und ist auf Kurs für eine CAGR von 5,13% bis 2030.

Welche Anwendung dominiert den China Fahrzeugvermietung Markt?

Freizeit und Tourismus führt mit 51,27% Umsatzanteil In 2024, getrieben von einer nationalen Erholung bei Inlandsreisen.

Welcher Buchungskanal ist am beliebtesten?

online-Plattformen kommandieren 64,38% Anteil, unterstützt von KI-gesteuerter Preisgestaltung und mobilen Selbstbedienungs-Abholungen.

Wie schnell wachsen Hybrid-Mieten?

Hybrid-Fahrzeuge werden voraussichtlich mit 5,78% CAGR expandieren, die höchste unter allen Antriebssträngen, da sie Reichweiten- und Nachhaltigkeitsziele überbrücken.

Welche Region wächst am schnellsten?

SüD-Zentralchina zeigt die stärkste Dynamik mit 5,76% CAGR, angetrieben von Shenzhens und Guangzhous Technologie- und Handelssektoren.

Sind Robotaxis eine Bedrohung für Mietfirmen?

Ja; autonome Flotten von Baidu, Pony.KI und WeRide bieten bereits Fahrten zu Preisen bis zu 70% unter traditionellen Taxis an und setzen konventionelle Mietnachfrage In Tier-1-Städten unter Druck.

Seite zuletzt aktualisiert am: