Marktgröße und Marktanteil der chinesischen Tourismus- und Hotelbranche

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 406.36 Milliarden US-Dollar |

| Marktgröße (2030) | 531.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der chinesischen Tourismus- und Hotelbranche von Mordor Intelligenz

Die chinesische Tourismus- und Hotelbranche wird voraussichtlich von USD 406,36 Milliarden im Jahr 2025 auf USD 531,86 Milliarden bis 2030 wachsen, mit einer CAGR von 5,31% während des Prognosezeitraums (2025-2030).

Die chinesische Tourismus- und Hotelbranche steht bei USD 406,36 Milliarden im Jahr 2025 und ist auf Kurs, bis 2030 USD 531,86 Milliarden zu erreichen, unterstützt von einer soliden CAGR von 5,31%. Inlandsreisen bleiben das Rückgrat der Nachfrage, aber eine Erholung bei den Einreiseankünften, eine expandierende Mittelschicht und steigender Wohlstand In kleineren Städten erweitern die Umsatzströme. Großangelegte Investitionen In Eisenbahnen, Flughäfen und Autobahnen haben neue Entwicklungskorridore für Hotelbetreiber eröffnet, während digitale Buchungsökosysteme weiterhin die Vertriebsökonomie umgestalten. Der Wettbewerb intensiviert sich im mittleren Preissegment, dennoch beschleunigt sich die Luxuspipeline, da wohlhabende chinesische Verbraucher hochwertige, erlebnisreiche Aufenthalte suchen. Verschärfende Umweltvorschriften und Preisdruck In kleineren Städten werden die Betreibermargen testen, aber politische Unterstützung für den Tourismus und stetiges Wachstum bei veranstaltungsbezogener Nachfrage verleihen dem Sektor Breite und Widerstandsfähigkeit.

Wichtige Erkenntnisse des Berichts

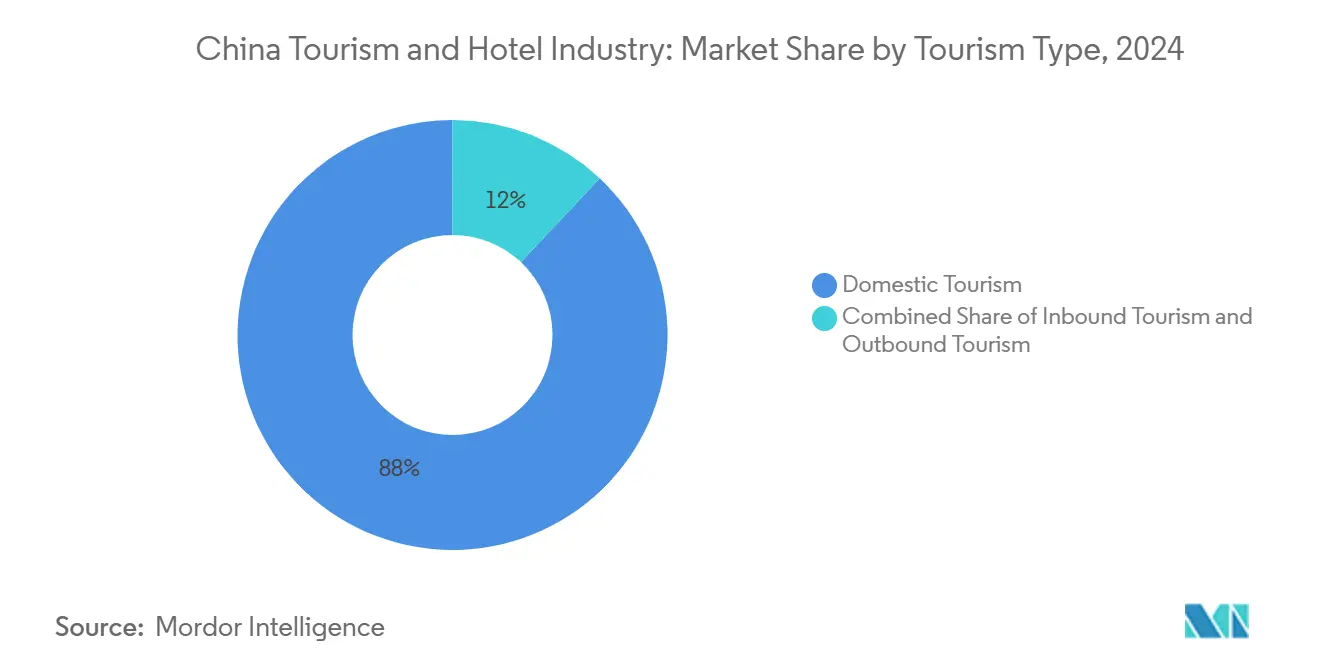

- Nach Tourismusart führten Inlandsreisen mit einem Anteil von 88% der chinesischen Tourismus- und Hotelbranche im Jahr 2024; der Einreisetourismus wird voraussichtlich mit einer CAGR von 8,4% bis 2030 expandieren.

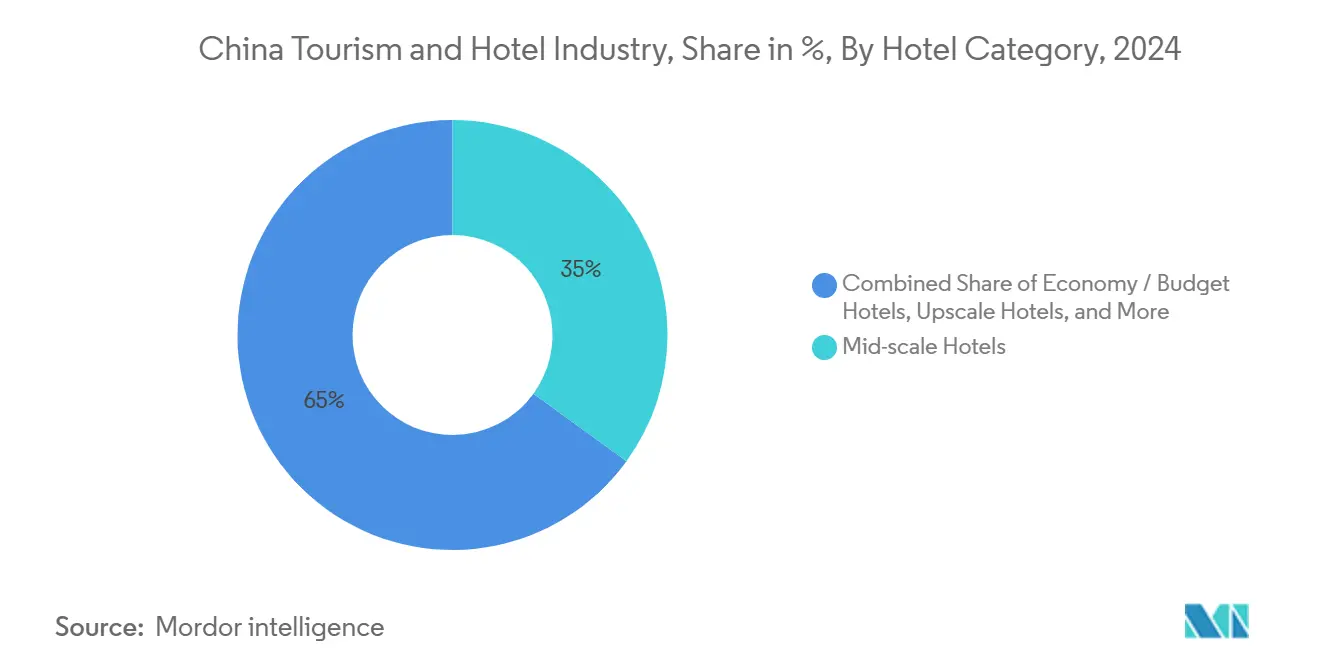

- Nach Hotelkategorie hielten Hotels der mittleren Preisklasse 35% des Marktanteils der chinesischen Tourismus- und Hotelbranche im Jahr 2024, während Luxushotels das schnellste Wachstum mit einer CAGR von 9,8% bis 2030 zeigen.

- Nach Zweck eroberten Freizeit-, Abenteuer- und Ökotourismus 64% der Marktgröße der chinesischen Tourismus- und Hotelbranche im Jahr 2024, während Geschäfts- und Mäuse-Buchungen mit einer CAGR von 12,3% bis 2030 wachsen.

- Nach Buchungskanal beherrschten OTAs 55% der Marktgröße der chinesischen Tourismus- und Hotelbranche im Jahr 2024; super-App-Ökosysteme wachsen mit einer CAGR von 12,2% zwischen 2025-2030.

- Nach Eigentum machten unabhängige Hotels 47% der chinesischen Tourismus- und Hotelbranche im Jahr 2024 aus, aber internationale Ketten expandieren mit einer CAGR von 9,9% bis 2030.

- Die fünf führenden Betreiber - Jin Jiang International, Huazhu Gruppe, BTG Homeinns, Marriott International und Hilton Worldwide - halten einen beträchtlichen Marktanteil des China Tourismus im Jahr 2024.

Markttrends und Einblicke der chinesischen Tourismus- und Hotelbranche

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Urbanisierung & Infrastrukturentwicklung | +2.1% | National, mit Konzentration auf Tier-2- und Tier-3-Städte | Langfristig (≥ 4 Jahre) |

| Regierungsunterstützung & Politik zur Förderung von Einreise- und Inlandstourismus | +1.6% | Global, mit Betonung auf wichtige Herkunftsmärkte | Mittelfristig (2-4 Jahre) |

| Expansion von Luxus- und Boutique-Hotels | +0.8% | Tier-1-Städte und Prämie-Tourismusdestinationen | Mittelfristig (2-4 Jahre) |

| Zunahme des veranstaltungsgetriebenen Tourismus (Mäuse, Sport, Mega-Events) | +0.5% | Große städtische Zentren (Peking, Shanghai, Guangzhou) | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Inlandstourismus | +0.3% | National, mit Fokus auf kulturelle und natürliche Attraktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Infrastrukturentwicklung

Städte der zweiten und dritten Kategorie erleben eine beispiellose Welle des Hotelbaus, da Hochgeschwindigkeitsbahnen und regionale Flughäfen die Reisezeiten verkürzen und Reisekosten senken. Entwickler haben sich um neue Verkehrsknotenpunkte gruppiert und Grundstücke In der Nähe von Bahnhöfen In gemischt genutzte Bezirke umgewandelt, die von Hotels der mittleren und gehobenen mittleren Preisklasse verankert werden. Die daraus resultierende Spillover-Nachfrage hat den chinesischen Tourismus- und Hotelmarkt über traditionelle Küstengateways hinaus erweitert, das Risiko für Betreiber gestreut und Investoren schneller wachsenden lokalen Volkswirtschaften ausgesetzt. Die Verschiebung untermauert auch eine tiefere Pipeline von inländisch verwalteten Franchise-Hotels, von denen viele den sich entwickelnden Regierungsstandards für grünes Bauen und Energieeffizienz entsprechen.

Regierungsunterstützung und Politik zur Tourismusförderung

Vereinfachte e-Visa-Verfahren, erweiterte visafreie Einreiseabkommen und landesweite Destinationsmarketingkampagnen fördern die Einreiseankünfte und stärken das Vertrauen internationaler Marken, die Projekte In 2022-2023 pausiert hatten. Parallele Reformen bei der Interoperabilität mobiler Zahlungen für ausländische Karten reduzieren alltägliche Reibung für Gäste und glätten ihren Weg von der Ankunftshalle bis zum Hotel-Check-In. Lokale Behörden subventionieren weiterhin Upgrades von Kulturerbestätten und ländliche Homestay-Initiativen, wodurch das Produktmix unter dem Dach des chinesischen Tourismus- und Hotelmarktes erweitert wird. Diese Maßnahmen helfen dabei, saisonale Auslastungsschwankungen zu stabilisieren und ermutigen Hoteliers, Personalstände und Servicekonsistenz aufrechtzuerhalten.

Expansion von Luxus- und Boutique-Hotels

Wohlhabende Inlandsreisende, die von Auslandsreisen zurückkehren, verlangen design-orientierte Zimmer, Spa-zentrierte Wellnessbereiche und hyperlokal geprägte Gastronomie. Betreiber antworten durch Weich-Brand-Kollektionen, kreuzen-Marketing von Kulturhandwerk und wiederbelebte städtische Villen, die als intime Boutiquen umfunktioniert werden. Internationale Ketten nutzen Flaggschiff-Luxushotels, um Loyalitätsprogramm-Privilegien zu präsentieren, während führende inländische Gruppen Prämie-Ableger lancieren, um Upgrade-Verkehr aus ihren Economy-Portfolios zu erfassen. Markenvermehrung im oberen Segment fördert Serviceinnovation und gibt Destinationen wie Sanya Leverage, um sich gegen andere Asien-Pazifik-Resort-Cluster zu positionieren.

Zunahme des veranstaltungsgetriebenen Tourismus (MICE, Sport, Mega-Events)

Speziell gebaute Kongresszentren und Stadionbezirke In Großstädten ziehen Unternehmenskongresse, e-Sport-Turniere und mehrtägige Musikfestivals an. Die daraus resultierenden Kompressionsperioden heben Zimmerpreise und unterstützen höhere F&B-Erträge, wodurch Hotels während schwächerer Freizeitphasen gepuffert werden. Entwickler schneidern neue Immobilien um Säulenfreie Ballsäle, sendebereite Konnektivität und Pop-hoch-Einzelhandelsoptionen zu, die schnell zwischen Konferenzen und Verbrauchermessen wechseln. Technologieadoption - von 5 g bis hin zu Ereignis-Management-Apps - schafft hybride Umsatzmodelle, die von Livestream-Hosting bis hin zu Sponsoring-Partnerschaften reichen.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Anhaltende pandemiebedingte Visa- und Quarantänereibung für Einreisereisende | -0.8% | Global, besonders Langstrecken-Herkunftsmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Intensivierender Preiskampf unter inländischen Hotelketten | -0.5% | National, am akutesten In Tier-2- und Tier-3-Städten | Mittelfristig (2-4 Jahre) |

| Steigende ESG-Einhaltung-Kosten für Hotelimmobilien | -0.3% | National, mit größerer Auswirkung auf internationale Kettenimmobilien | Mittelfristig (2-4 Jahre) |

| Geopolitische Spannungen Dämpfen Langstrecken-Herkunftsmärkte | -0.3% | Primär nordamerikanische und europäische Herkunftsmärkte betreffend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pandemiebedingte Visa- und Quarantänereibung

Obwohl Gesundheitsprotokolle leichter sind als 2023, lassen sporadische Regeländerungen einige Langstreckenreisende unsicher zurück. Gruppenbuchungen aus Europa und Nordamerika bleiben sensibel gegenüber plötzlichen Testanforderungen oder Flugkapazitätsverschiebungen. Hoteliers mildern kurzfristige Volatilität, indem sie regionalen asiatischen Verkehr anvisieren, Flexibel Stornierungsbedingungen anbieten und sprachspezifische Buchungs-Mikrosites starten, um die Lead-Erholung zu beschleunigen, sobald sich Beschränkungen stabilisieren.

Intensivierender Preiskampf

Schnelles Franchising spornt eine dichte Pipeline von mittleren Preisklasse-Eröffnungen an, die bei Tagessätzen statt bei differenzierten Markenerfahrungen konkurrieren. Betreiber jagen Skaleneffekte In Beschaffung und zentralen Reservierungssystemen, dennoch drücken steigende Lohn- und Nebenkosten die GOP-Margen. Um Marktanteile zu verteidigen, experimentieren Ketten mit bezahlten Mitgliedschaften, dynamischen Preisen gekoppelt an app-basierte Gamification und kreuzen-Promotions mit Lieferplattformen, um Nicht-Zimmer-Umsätze zu steigern.

Segmentanalyse

Nach Tourismusart: Inlandsnachfrage treibt Marktresilienz

Inlandsreisende hielten 88% des chinesischen Tourismus- und Hotelmarktes im Jahr 2024, eine Dominanz, die die landesweite Auslastung über 60% hielt, selbst als Grenzen sich verschärften. Ausgaben von Stadtbewohnern für Wochenend-Kulturfluchten und generationsübergreifende Familienreisen beschleunigen weiterhin die Zimmernachfrage In Provinzhauptstädten und landschaftlich reizvollen Landkreisen. Regierungsferienverl ängerungen und vergünstigte Bahnpässe ermutigen zu provinzübergreifenden Reisen, die Aufenthaltsmuster über die Goldene Woche-Spitzen hinaus erweitern. Unabhängige Boutique-Hotels betonen lokales Kulturerbe-Dekor und Bauernhof-zu-Tisch-MännerüS, um dieses kulturell motivierte Segment zu erfassen.

Einreisetourismus, obwohl kleiner, ist die dynamischste Komponente und verzeichnet eine CAGR von 8,4% bis 2030. Die Marktgröße des chinesischen Tourismus- und Hotelmarktes, die auf internationale Gäste zurückzuführen ist, wird voraussichtlich bis 2030 USD 69 Milliarden erreichen, da sich Flugkapazitäten normalisieren und visafreie Korridore erweitern. Betreiber renovieren Zimmer mit zweisprachigem IPTV, ausländischen kartenf ähigen Kiosks und global anerkannten Wellness-Annehmlichkeiten, um den RevPAR zu erhöhen. Markenpartnerschaften mit internationalen Fluggesellschaften und Kreuzfahrtlinien integrieren Buchungstrichter weiter und verstärken die Ambitionen der Nation, ihren Status vor 2020 als erstklassiges asiatisches Tor zurückzugewinnen.

Notiz: Hinweis: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Zweck: Freizeitreisen definieren Hotelerfahrungen neu

Freizeit-, Abenteuer- und öko-orientierte Aufenthalte machten 64% des Umsatzes 2024 aus und machen Vergnügungsreisen zum Kernmotor des chinesischen Tourismus- und Hotelmarktes. Verbraucher suchen kuratierte Reisen, die im Freien-Aktivitäten mit kultureller Eintauchen verbinden, was Hotels dazu veranlasst, Fahrradverleihstationen, Teezeremonie-Workshops und Nachthimmel-Beobachtungsdecks hinzuzufügen. Pakete bündeln oft Tickets zu immateriellen Kulturerbe-Aufführungen oder Geopark-Eintritten und treiben höhere Gesamtausgaben pro Gast voran und verlängern die durchschnittliche Aufenthaltsdauer.

Geschäfts- und Mäuse-Reisen erholen sich schneller als die Gesamtnachfrage, mit einer CAGR von 12,3% bis 2030. Die Marktgröße des chinesischen Tourismus- und Hotelmarktes für Tagungen wird voraussichtlich bis zum Ende des Jahrzehnts USD 120 Milliarden übersteigen, da Konferenzen mit dem Boom der digitalen Wirtschaft skalieren. Hoteliers installieren hochauflösende hybride Meeting-Studios, 24-Stunden-Co-Working-Lounges und Kohlenstoff-Offset-Rechner, um Unternehmensrichtlinienverschiebungen In Richtung grüner Events zu bedienen. Wochentags-Auslastungen, die durch Geschäftsgruppen gestützt werden, ermöglichen stärkeres Rate-Management an Wochenenden, wenn Freizeitförderungen verbleibendes Inventar füllen.

Nach Reisealter: Generationspräferenzen gestalten Hoteldesign um

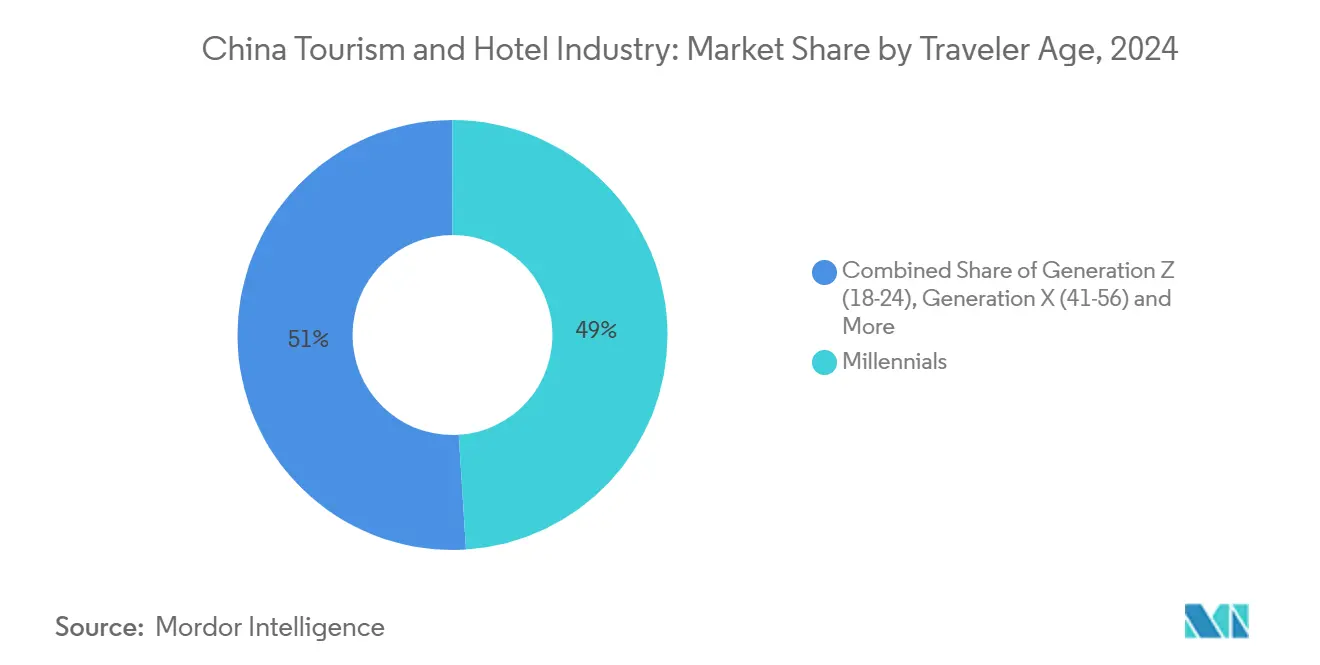

Millennials hielten einen Anteil von 49% im Jahr 2024 und prägten, wie Marken Loyalität, Inhalt und Annehmlichkeitsplanung angehen. Eine Mobil-First-Denkweise treibt nahtloses Check-In durch QR-Codes und KI-gesteuerte Zimmerservice-Chatbots voran. Hotels investieren In offene Sozialräume, Gemeinschaftsküchen und Pop-hoch-Kunstkooperationen, um Peer-Engagement zu fördern und die Klebrigkeit unter dieser einflussreichen Kohorte innerhalb des breiteren chinesischen Tourismus- und Hotelmarktes zu verstärken.

Baby Boomers, obwohl zahlenmäßig kleiner, tragen durch Präferenz für gehobene Immobilien, die Sicherheit und Wellness betonen, zu einem stetigen Prämie-ADR bei. Resorts fügen zunehmend natriumarme Männerüoptionen, barrierefreie Badezimmerausstattungen und geführte Achtsamkeitssitzungen hinzu, um diese Demografie zu halten. Generation X balanciert sowohl Unternehmens- als auch Familienprioritäten aus und bevorzugt Effizienz, äußern-Wäscherei, Co-Branding-Flughafentransferpakete und klare Loyalitätspunkt-Einlösung - wodurch eine Brücke zwischen jüngeren und älteren Gästeerwartungen entsteht.

Notiz: Hinweis: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Buchungskanal: Digitale Plattformen dominieren Vertriebslandschaft

OTAs verarbeiteten 55% der Zimmertransaktionen 2024 und zementierten ihre Position im Zentrum der Vertriebskette des chinesischen Tourismus- und Hotelmarktes. Ihre Meta-Suchmaschinen, Livestream-Promotions und Tief-Discount-Blitz-Verkäufe beeinflussen preissensible Verbraucher. Hotels, die Margenentlastung suchen, investieren In Direktbuchungs-Mini-Programme, die In Sozial-Handel-Plattformen eingebettet sind, und bündeln Extras wie kostenloses Frühstück oder spätes Auschecken, um Gäste von provisionsintensiven Vermittlern wegzulocken.

super-App-Ökosysteme, die mit 12,2% CAGR expandieren, geben Verbrauchern einen One-Stop-Pfad von Reiseinspiration bis hin zu Ride-Hailing und Restaurantreservierungen. Nahtlose Verknüpfung zwischen Zahlungen, Sozial Feeds und KI-Reiseplanern erhöht die Bequemlichkeit und löst schnelle Marktanteilsgewinne bei Gen-Z-Nutzern aus. Hotels integrieren Loyalitätsstatus In diese super-Apps, um gezielte Push-Angebote und Echtzeit-Dienstleistung-Chat zu liefern und dadurch Lifetime Value und datengetriebene Upsell-Möglichkeiten im sich entwickelnden chinesischen Tourismus- und Hotelmarkt zu pflegen.

Nach Hotelkategorie: Dominanz der mittleren Preisklasse inmitten Luxuswachstums

Hotels der mittleren Preisklasse eroberten 35% des Umsatzes 2024 und spiegeln die Nachfrage preisbewusster Reisender wider, die dennoch konsistente Qualität erwarten. Ketten-Gruppen standardisieren Bettwäsche, Duftprofile und Frühstücksbuffets über Tausende von Einheiten hinweg und verwenden Wolke-basierte PMS-Werkzeuge zur Kostenoptimierung. Die breite Präsenz des Segments schirmt Betreiber während Nachfrageschwankungen ab, aber geringfügige Markendifferenzierung bedeutet anhaltenden Ratenkampf In Vorstadtknoten.

Luxusbestand, obwohl heute kleiner, steigt schnell mit 9,8% CAGR und wird voraussichtlich bis 2030 mehr als 13% der Gesamtzimmer umfassen. Hotels differenzieren sich durch Signatur-Spas, Destination-Restaurants unter der Leitung von Star-Köchen und kuratierte Kunstsammlungen, die chinesische Ästhetik widerspiegeln. Verbessertes RevPAR-Potenzial kompensiert höhere Bau- und Betriebskosten und hilft globalen Marken, aggressive Expansion zu rechtfertigen und den erlebnisorientierten Bereich der chinesischen Tourismus- und Hotelbranche anzutreiben.

Notiz: Hinweis: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar.

Nach Eigentum/Markenführung: Kettenpenetration transformiert Marktstruktur

Unabhängige Hotels repräsentierten 47% der Zimmer im Jahr 2024 und gaben dem chinesischen Tourismus- und Hotelmarkt sein historisch fragmentiertes Profil. Viele Immobilien nutzen regionale Architekturstile und lokal beschaffte Annehmlichkeiten, um Charakter zu bewahren. Digitale Marketingpartnerschaften mit Nischen-OTAs, die auf Kulturerbe-Enthusiasten abzielen, stützen die Auslastung, doch begrenzte Beschaffungsskala und Marketingbudgets beschränken die Wettbewerbsfähigkeit gegen größere Ketten.

International gebrandete Ketten, die mit 9,9% CAGR wachsen, fügen standardisierte Serviceframeworks hinzu, die ausländische Besucher und gehobene Inlandsreisende beruhigen. Vermögenswert-Licht-Modelle, die auf Managementverträgen basieren, ermöglichen schnelle Penetration In Sekundärstädte, wo Landkosten verdaulich bleiben. Inländische Ketten skalieren gleichzeitig ihre Prämie-Unter-Brands, komprimieren die Lücke zwischen globalen und lokalen Propositionen und beschleunigen die Professionalisierung im gesamten chinesischen Tourismus- und Hotelmarkt.

Geografieanalyse

Ostchina behielt den größten 37,0% Umsatzanteil des Reiseversicherungsmarktes im Jahr 2024. Das kombinierte Hotelinventar In Peking, Shanghai und Guangzhou liefert den höchsten ADR landesweit, dennoch begrenzt Reife das Pipeline-Wachstum auf ausgewählte Repositionierungen und gemischt genutzte Megaprojekte. Luxuscluster entlang des Bund oder innerhalb von Pekings historischen Hofzonen verankern Flaggschiff-Launches globaler Marken, die auf Tor-Sichtbarkeit angewiesen sind, um Loyalitätstrichter zu speisen und kreuzen-Selling In ganz Asien zu betreiben.

Südwestchina repräsentiert die dynamischste Wachstumsgrenze und wird voraussichtlich mit 7,9% CAGR über 2025-2030 voranschreiten. Zweitrangige Zentren wie Chengdu, Hangzhou und Wuhan liefern jetzt den Großteil der neuen Zimmerschlüssel. Chengdu allein hatte Ende 2024 147 aktive Projekte und spiegelt seinen Aufstieg als westlicher Logistik- und Digitalmedien-Knotenpunkt wider. Physische Konnektivität durch erweiterte Metro-Netzwerke und Hochgeschwindigkeitsbahnen spornt Investorenappetit an, wobei Entwickler Brachflächen In der Nähe von Tech-Parks oder neuen Kongresszentren ergreifen. Durchschnittliche ADRs In diesen Städten hinken noch hinter Küstenvergleichbaren her, doch schnelleres RevPAR-Wachstum und niedrigere Landprämien schaffen stärkeres Ertragspotenzial innerhalb des breiteren chinesischen Tourismus- und Hotelmarktes.

Destination-Resorts In Sanya, Guilin und Lijiang reiten saisonale Spitzen, die mit Schulferien und öffentlichen Festivals verbunden sind. Hochsaison-ADR-Anstiege über 40% der Nebensaison-Raten unterstützen ganzjährige Rentabilität trotz Auslastungsrückgängen In Nebenmonaten. Betreiber setzen dynamische Personalmodelle und kurzfristige F&B-Pop-Ups ein, um schwankende Nachfrage zu entsprechen, während sie Wellness, im Freien-Abenteuer und kulturelle Eintauchen In Paketangebote bündeln, die Aufenthalte verlängern. Ländliche Boutique-Cluster - oft umgewandelte BauernhäBenutzer - zapfen Stadtbewohner-Appetit auf Natur und lokale Küche an, verstärken geografische Diversifikation und bereichern die Erzählung des chinesischen Tourismus- und Hotelmarktes.

Wettbewerbslandschaft

Inländische Gruppen wie Jin Jiang International und Huazhu nutzen umfangreiche Loyalitätsbasen, schnelle Prototyp-Rollouts und tiefe Beziehungen zu kommunalen Behörden, um die Franchise-Zahl zu beschleunigen. Ihre Wolke-PMS und vereinheitlichten Beschaffungsplattformen treiben Kosteneinsparungen voran, die kleinere Rivalen unterbieten. Internationale Ketten betonen im Gegensatz dazu Markensegmentierung und bieten alles von Erweitert-Stay-Suiten bis hin zu lifestyle-getriebenen Luxusangeboten an, um diskrete Nachfragepools innerhalb des chinesischen Tourismus- und Hotelmarktes zu erfassen.

Krieg In der mittleren Preisklasse ist die heftigste Arena. Inländische Marktführer überfluten Tier-3-Städte mit standardisierten Bauten, während ausländische Gruppen Select-Dienstleistung-Konzepte lokalisieren, die auf chinesische Frühstückspräferenzen und familienfreundliche Raumlayouts zugeschnitten sind. Das Luxusrennen sieht Marriott und Hilton bei Kunstkurations-Partnerschaften und marquee-Michelin-Gastronomie konkurrieren, während lokaler gehobener Herausforderer BTG Homeinns chinesisches kulturelles Storytelling als Gegengewicht zu importiertem Glamour positioniert.

Spezialisierte Nischen ergeben ungenutztes Aufwärtspotenzial. Wellness-Resorts bündeln traditionelle Medizinkonsultationen mit moderner Spa-Therapie. Long-Stay-Produkte verfolgen Technologie-Sektor-Talentmobilität. Senior-fokussierte Marken experimentieren mit barrierefreiem Design, Vor-Ort-Kliniken und altersfreundlichen Exkursionen. Gleichzeitig steigen ESG-Erwartungen; Marken adoptieren Solarpanels, Regenwassersammlung und KI-gesteuerte intelligente Energiesysteme, um neue Vorschriften ohne Margenerosion zu erfüllen und Servicedifferenzierung im modernen chinesischen Tourismus- und Hotelmarkt zu verstärken.

Branchenführer der chinesischen Tourismus- und Hotelbranche

-

Jin Jiang International Holdings Co., Ltd.

-

Huazhu Gruppe Ltd.

-

BTG Homeinns Hotels Gruppe Co., Ltd.

-

Marriott International Inc.

-

Hilton Worldwide Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Marriott International unterzeichnete 161 Verträge In Greater China und fügte fast 31.000 Zimmer hinzu, mit einem Anstieg der Luxuszimmer-Unterzeichnungen um 73% gegenüber 2023 Marriott International.

- April 2025: H Welt Gruppe Limited erweiterte sein Netzwerk auf 11.147 Hotels mit insgesamt 1.088.218 Zimmern und hielt 3.013 Hotels In Entwicklung H Welt Gruppe Limited.

- März 2025: H Welt Gruppe Limited erweiterte sein Netzwerk auf 11.147 Hotels mit insgesamt 1.088.218 Zimmern und hielt 3.013 Hotels In Entwicklung H Welt Gruppe Limited.

- November 2024: IHG Hotels & Resorts lancierte die Lifestyle-Marke Atwell Suites In Greater China IHG Hotels & Resorts.

Umfang des Branchenberichts zur chinesischen Tourismus- und Hotelbranche

Die Tourismus- und Hotelbranche umfasst Unternehmen und Dienstleistungen, die an der Bereitstellung von Unterkünften, Gastronomie und Freizeitaktivitäten für Reisende, Touristen und Besucher beteiligt sind. Sie umfasst eine breite Palette von Unternehmen, darunter Restaurants, Bett & Breakfasts, Reiseunternehmen, Motels, Hotels und Reisebüros. Chinas Tourismus- und Hotelbranche ist nach Kunst und Produkt segmentiert. Nach Kunst ist der Markt In Einreise- und Ausreisetourismus segmentiert. Nach Produkt ist der Markt In Kettenhotels und unabhängige Hotels segmentiert. Der Bericht bietet Marktgröße und Prognosen für Chinas Tourismus- und Hotelbranche im Wert (USD) für alle oben genannten Segmente.

| Inlandstourismus |

| Einreisetourismus |

| Ausreisetourismus |

| Freizeit & Abenteuer & Ökotourismus |

| Geschäfts- / MICE-Tourismus |

| Generation Z (18-24) |

| Millennials (25-40) |

| Generation X (41-56) |

| Baby Boomers (57+) |

| Online-Reisebüros (OTAs) |

| Direkte Hotel-Websites & Apps |

| Offline-Reisebüros |

| Economy-/Budgethotels |

| Hotels der mittleren Preisklasse |

| Gehobene Hotels |

| Luxushotels |

| Serviced Apartments & Langzeitaufenthalte |

| Unabhängige Hotels |

| Inländische kettenzugehörige Hotels |

| Internationale kettenzugehörige Hotels |

| Zentralchina |

| Ostchina |

| Nordchina |

| Nordostchina |

| Nordwestchina |

| Südchina |

| Südwestchina |

| Nach Tourismusart | Inlandstourismus |

| Einreisetourismus | |

| Ausreisetourismus | |

| Nach Zweck | Freizeit & Abenteuer & Ökotourismus |

| Geschäfts- / MICE-Tourismus | |

| Nach Reisealter | Generation Z (18-24) |

| Millennials (25-40) | |

| Generation X (41-56) | |

| Baby Boomers (57+) | |

| Nach Buchungskanal | Online-Reisebüros (OTAs) |

| Direkte Hotel-Websites & Apps | |

| Offline-Reisebüros | |

| Nach Hotelkategorie | Economy-/Budgethotels |

| Hotels der mittleren Preisklasse | |

| Gehobene Hotels | |

| Luxushotels | |

| Serviced Apartments & Langzeitaufenthalte | |

| Nach Eigentum / Markenführung | Unabhängige Hotels |

| Inländische kettenzugehörige Hotels | |

| Internationale kettenzugehörige Hotels | |

| Nach Region | Zentralchina |

| Ostchina | |

| Nordchina | |

| Nordostchina | |

| Nordwestchina | |

| Südchina | |

| Südwestchina |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle chinesische Tourismus- und Hotelmarkt?

Der Markt wird 2025 auf USD 406,4 Milliarden bewertet und soll bis 2030 auf USD 531,9 Milliarden steigen.

Welche Hotelkategorie hält den größten Anteil?

Hotels der mittleren Preisklasse beherrschen 35% des Umsatzes 2024 und profitieren von starker Nachfrage wertbewusster Inlandsreisender.

Wie schnell wächst der Einreisetourismus?

Einreisetourismus ist das am schnellsten wachsende Segment und wächst mit einer CAGR von 8,4% bis 2030, da Visa-Erleichterung und Flugerholung Ankünfte unterstützen.

Welche Rolle spielen digitale Kanäle bei Hotelbuchungen?

OTAs machen 55% der Übernachtungen aus, während super-App-Ökosysteme mit einer CAGR von 12,2% expandieren, indem sie Reisen mit alltäglichen Dienstleistungen bündeln.

Welche Städte sind die heißesten Entwicklungsmärkte?

Chengdu führt die Baupipeline an, mit Hangzhou und Wuhan dicht dahinter, angetrieben von verbesserten Transportverbindungen und steigender Geschäftstätigkeit.

Seite zuletzt aktualisiert am: