Marktgröße für Projektlogistik in China

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | 2.00 % |

| Marktkonzentration | Niedrig |

Hauptakteure_-_Copy.webp "China-Markt für Projektlogistik Major Players")

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Projektlogistik in China

Der Markt für Projektlogistik in China wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von mehr als 2 % wachsen.

- Es wird erwartet, dass der kurzfristige Anstieg der Ölpreise der Projektladungsbranche weltweit zugute kommt. Andererseits wird erwartet, dass die Ölpreise langfristig sinken, was dazu führen wird, dass weniger Geld in neue Projekte investiert wird.

- China produziert eine große Menge schwerer Fracht, die ins Ausland verschickt wird. China ist der weltweit größte Stahlproduzent und seine Kapazität ist zehnmal größer als die der USA. Dadurch ist ein Land für andere Länder ein beliebtes Ziel für den Import großer Stahlkonstruktionen.

- Darüber hinaus steigen dank der Belt and Road Initiative (BRI) die Infrastrukturausgaben in China und seinen Nachbarn schnell. Das Projekt verbessert die Handelsförderung und die Transportinfrastruktur.

- Aktuelle Untersuchungen zeigen, dass sich Chinas Herangehensweise an die internationale Kreditvergabe geändert hat. Chinas Investitionen in Infrastrukturprojekte im Rahmen seiner Belt and Road Initiative (BRI) sind zurückgegangen, während Pekings kurz- und mittelfristige Hilfe für Partnerländer, von denen einige mit steigenden Schulden zu kämpfen haben, gestiegen ist.

- Einem Bericht des Green Finance and Development Center (GFDC) an der Fudan-Universität in Shanghai zufolge summierten sich Chinas Investitionen und Verträge in 147 Ländern im ersten Halbjahr 2022 auf 28,4 Milliarden US-Dollar. Das ist ein Anstieg von 47 % gegenüber dem Vorjahreszeitraum Durch Investitionen wurden 11,8 Milliarden US-Dollar und durch Projektverträge 16,5 Milliarden US-Dollar erwirtschaftet.

- Die Risiken beim Transport von Projektfracht nehmen zu, nicht nur im Hinblick auf die Grenze, wie viel bewegt werden kann, sondern auch im Hinblick auf die Delay-in-Start-up-Werte (DSU) am Ende, bei denen die Versicherungssummen 1 Milliarde US-Dollar erreichen könnten.

- Wenn Elemente wie Nachfertigung, Versand, Gebühren, entgangene Einnahmen und andere Betriebskosten berücksichtigt werden, kann das Versäumnis einer Lieferung, unversehrt anzukommen, zu einem massiven, mehrere Millionen Dollar schweren Verlust bei der Inbetriebnahme (Delay in Start-up, DSU) führen. Die BRI-Projekte, die den Transport von Gütern über extrem lange Binnentransite in Regionen wie Südostasien erfordern, erhöhen dieses Risiko.

- In China werden typischerweise die Häfen von Qingdao, Dalian, Guangzhou und insbesondere Shanghai und Tianjin für den Umschlag von Projektladungen genutzt.

- Chinas Null-COVID-19-Politik hatte große Auswirkungen auf die globalen Lieferketten, da sie viele Großstädte für lange Zeit lahmlegte, was vor der Pandemie undenkbar gewesen wäre. Einschränkungen im Zusammenhang mit COVID-19 reduzierten Chinas Kapazitäten für Produktion und Logistik erheblich und Personenmobilität sowie das Vertrauen von Unternehmen und Verbrauchern.

- China ist eine wichtige Quelle für viele Konsumgüter, Teile für die Herstellung von Dingen und Rohstoffe. Der Verlust seiner Industrie- und Logistikkapazitäten hat die globale Inflation verschlimmert, indem er zu einer anhaltenden Versorgungsknappheit auf den miteinander verbundenen globalen Märkten geführt hat.

Markttrends für Projektlogistik in China

Es wird erwartet, dass Windkraft die Nachfrage nach Projektlogistikdienstleistungen im Prognosezeitraum ankurbeln wird

- Eines der wichtigen Wachstumssegmente des Projektlogistikmarktes ist die Verschiffung von Windkraft. Windenergie entwickelt sich weltweit zu einem ausgereiften Geschäft, daher werden immer größere Windturbinen gebaut, um Strom effizienter zu erzeugen.

- Windenergieanlagen sind sehr groß und schwer, manche Teile wiegen mehr als 300 Tonnen. Es erfordert viel Geschick, es sicher und geschützt zu bewegen. Gelegentlich ist ein Transport zu weit entfernten und Offshore-Standorten erforderlich.

- Da immer mehr Länder Windenergie nutzen, stehen die Hersteller unter Druck, die Ausrüstung schneller in die Länder zu bringen. Als Reaktion auf den wachsenden Bedarf an Windenergiekomponenten konzentrieren sich einige Schiffbauer auf den Bau spezieller Schiffe, die für den Transport von Windenergieausrüstung ausgelegt sind.

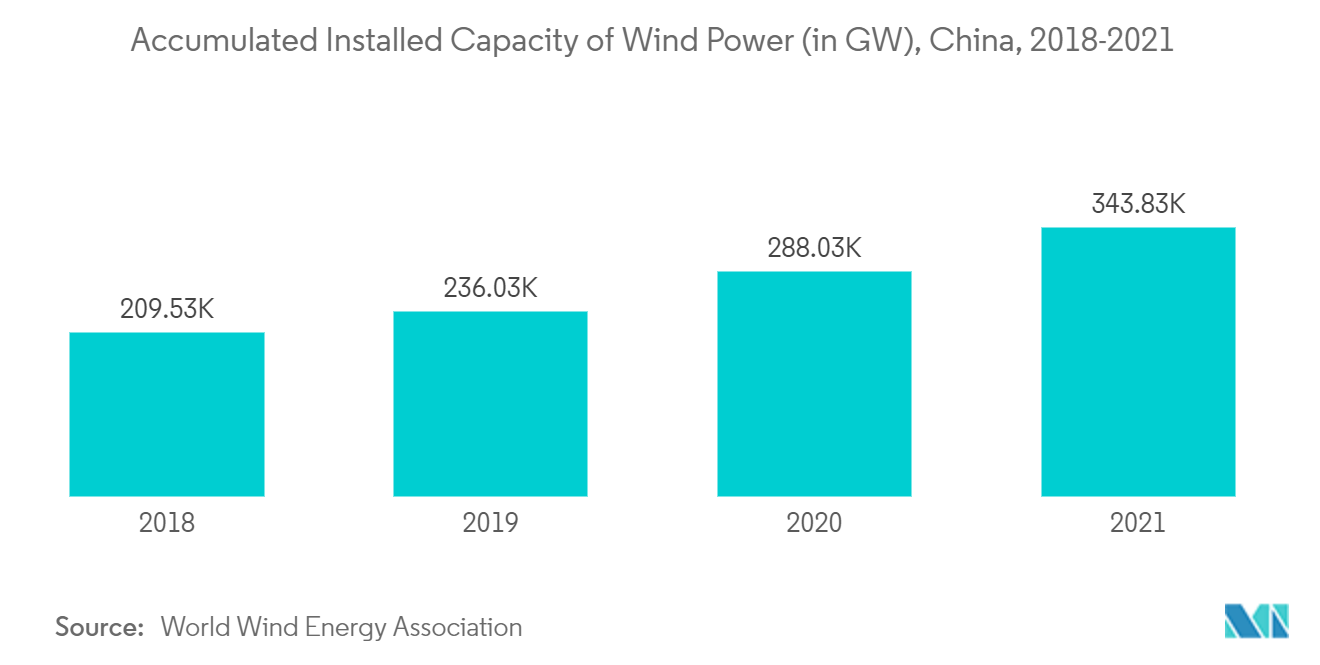

- China installierte im Jahr 2021 allein 55,8 Gigawatt und brach damit seinen bisherigen Rekord von 52 Gigawatt aus dem Jahr 2020. Das ist eine Steigerung von 19,4 %. Die gesamte installierte Leistung von Windkraftanlagen in China beträgt derzeit 344 Gigawatt.

- Trotz der globalen Pandemie und des wachsenden wirtschaftlichen Drucks ist das Geschäft mit Offshore-Windkraftanlagen weiter gewachsen, heißt es in einem aktuellen Bericht des Schifffahrtsforschungsinstituts Clarksons. Das Produktionsvolumen stieg im Jahresvergleich um 177 % auf über 3.400 Einheiten und stellte damit einen Rekord auf.

- Bis Ende 2021 wird die Gesamtmenge der weltweit produzierten Offshore-Windenergie 50,5 GW betragen. Das ist ein großer Sprung von 58 % gegenüber dem Vorjahr. Offshore-Windkraft gewinnt als eine der wichtigsten Möglichkeiten, das Energiesystem klimaneutral zu machen, immer mehr an Bedeutung. Dies liegt daran, dass es an Land weniger Land- und Windressourcen gibt, die zur Energieerzeugung genutzt werden können.

- Bezogen auf die weltweit installierte Kapazität von Offshore-Windkraftanlagen können sie dazu beitragen, jedes Jahr fast 9.000 Tonnen CO2-Emissionen bei der Stromerzeugung einzusparen.

- Der Global Wind Energy Council (GWEC) geht davon aus, dass die installierte Offshore-Windkraftkapazität zwischen 2021 und 2030 um mehr als 235 GW wachsen wird, was einer durchschnittlichen Rate von etwa 23,6 % pro Jahr entspricht. Die gesamte installierte Kapazität wird bis 2030 270 GW überschreiten.

- Alle Nationen haben erhebliche Investitionspläne für den Ausbau der Offshore-Windkraft gemacht. Dazu gehören China und Europa, die maßgeblich zum Wachstum des Weltmarktes beitragen. In den nächsten zehn Jahren wird prognostiziert, dass die neu gebaute Kapazität 58 GW bzw. 102 GW erreichen wird.

Die Zunahme im Automobilbereich treibt den Markt an

- Schiffbauer und Branchenkenner gehen davon aus, dass Chinas seetüchtige Autotransporterflotte aufgrund der steigenden Autoexporte des Landes und der weltweit steigenden Nachfrage nach Elektrofahrzeugen in den kommenden Jahren größer werden und einen größeren Marktanteil erlangen wird.

- Der Weltmarkt für Fahrzeugtransporter hat in diesem Jahr ein starkes Wachstum erlebt und wird sich 2021 wieder erholen. In den ersten acht Monaten wurden weltweit insgesamt 43 neue Autotransporter gehandelt, die meisten seit 2008, so die in Peking ansässige China Association of die National Shipbuilding Industry oder CANSI.

- Bei einer durchschnittlichen Schiffsgröße von 5.300 Stellplätzen umfasst die weltweite Flotte von 756 Autotransportern fast 4 Millionen Stellplätze für Einzelfahrzeuge. China verfügt derzeit über eine Flotte von 51 Autotransportern, davon neun große Autotransporter mit jeweils 7.600 Stellplätzen und zwei große Autotransporter mit jeweils 7.800 Stellplätzen, deren Auslieferung jeweils im Jahr 2024 bzw. 2025 geplant ist.

- Vor 2021 dominierte der Binnenhandel die Autotransportflotte Chinas am stärksten. Da jedoch in den nächsten Jahren neue Schiffe ausgeliefert werden, die bei chinesischen Schiffseignern und Automobilherstellern bestellt werden, wird die Flotte voraussichtlich wachsen, so Liu Hao, Manager der Longkou-Produktionsstätte von CIMC Raffles Offshore Ltd. in Yantai in der Provinz Shandong. Laut Liu hat das Unternehmen mit insgesamt 12 Bestellungen für 12 Autotransporter die meisten Bestellungen in seiner Geschichte erhalten. Es hat bis 2026 Zeit, den für die Abwicklung dieser Aufträge erforderlichen Produktionsplan fertigzustellen.

Überblick über die Projektlogistikbranche in China

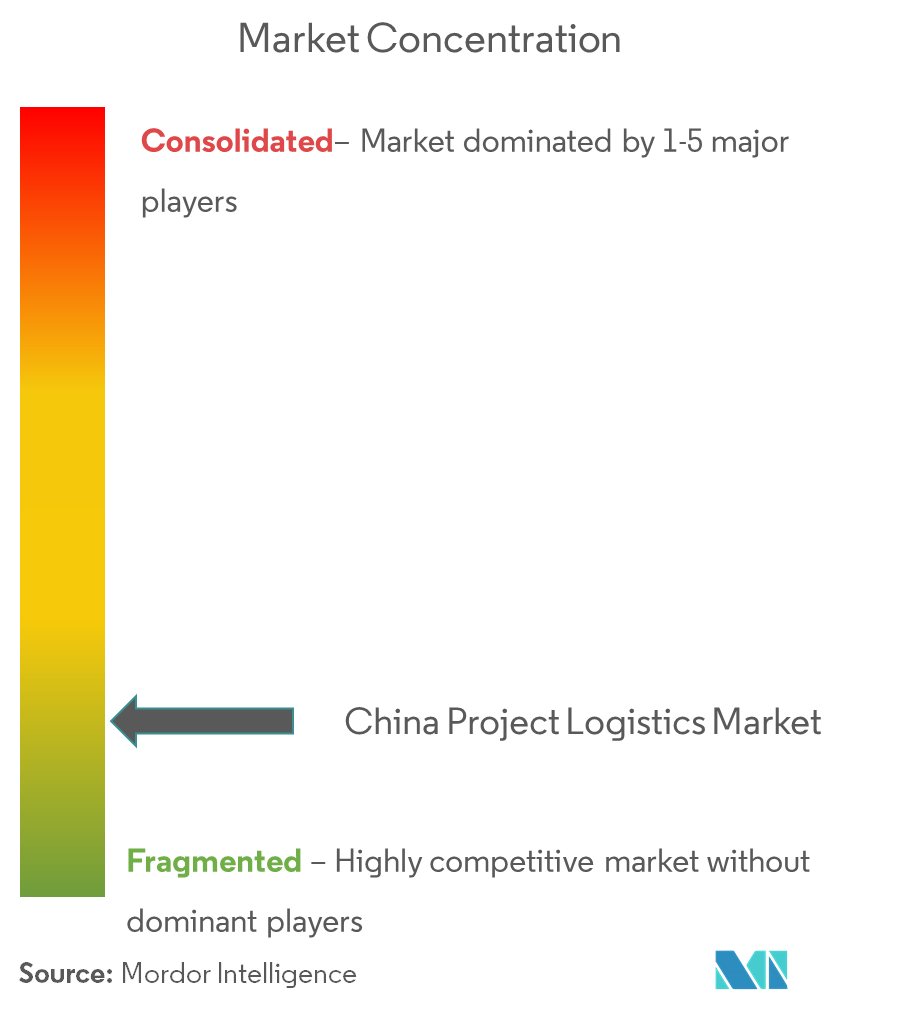

Der Markt für Projektlogistik in China ist fragmentiert, da es viele kleine und mittlere Unternehmen in der Branche gibt. Zu den bekannten Unternehmen gehören Chirey Group, Sinotrans und COSCO Shipping Logistics Co., Ltd. Inländische Unternehmen dominieren den Markt. Um der steigenden Nachfrage und den Exporten schwerer Fracht aus dem Land gerecht zu werden, müssen Unternehmen ihre Netzwerke erweitern. Für projektkritische Ausrüstung gelten sehr strenge Kriterien für die Erstellung einer Gütertransportstrategie, den Einsatz von Transportfahrzeugen, die Koordination von LKWs, Schiffen und Schwimmkränen sowie das Zeitmanagement. Diese Ausrüstung muss innerhalb kürzerer Zeiträume sicher geliefert werden. Daher müssen Unternehmen beim Umschlag von Projektladungen die richtigen Partner auswählen.

Marktführer für Projektlogistik in China

-

COSCO Shipping Logistics Co., Ltd.

-

Chirey Group

-

Sinotrans (HK) Logistics Ltd.

-

CJ Smart Cargo

-

Tiba Group

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Projektlogistik in China

- Januar 2023: Maersk und die Verwaltungsbehörde der Shanghai Free Trade Zone unterzeichneten Ende Dezember 2022 eine Landbewilligungsvereinbarung für das neue Gebiet Lin-gang. Dies ist das erste umweltfreundliche und intelligente Flaggschiff-Logistikzentrum von Maersk, das in China eröffnet wird. Der Ausstoß von Treibhausgasen ist gering oder sehr gering. Das Projekt wird im dritten Quartal 2024 beginnen und 174 Millionen US-Dollar kosten.

- Januar 2022: Mitglieder der Ocean Alliance, CMA CGM, COSCO Shipping Lines, OOCL und Evergreen haben das Ocean Alliance Day 7-Produkt unterzeichnet, das im Januar 2023 auf den Markt kommt. Es wurde bekannt gegeben, dass 26 Dual-Fuel-CMA CGM mit LNG-Antrieb gebaut werden Schiffe würden der Ocean Alliance zugeordnet. Das neue Produkt umfasst insgesamt 353 Containerschiffe, davon 125 von der CMA CGM Group, 40 Dienste und eine geschätzte jährliche Gesamtkapazität von rund 22,4 Millionen TEU. Der Start des neuen Dienstes fällt mit dem Inkrafttreten des Carbon Intensity Indicator (CII)-Bewertungssystems der IMO zusammen, das in letzter Zeit heftig kritisiert wurde, weil es seinen Zweck nicht erfüllt.

China-Marktbericht für Projektlogistik – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienergebnisse

1.2 Studienannahmen

1.3 Umfang der Studie

2. FORSCHUNGSMETHODIK

2.1 Analysemethodik

2.2 Forschungsphasen

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK UND EINBLICKE

4.1 Aktuelles Marktszenario

4.2 Marktdynamik

4.2.1 Treiber

4.2.1.1 Der zunehmende Einsatz erneuerbarer Energien eröffnet Chancen für Projektlogistikunternehmen

4.2.1.2 Wachstum des E-Commerce

4.2.2 Einschränkungen

4.2.2.1 Kosten – Intensiv

4.2.2.2 Mangel an Fachkräften

4.2.3 Gelegenheiten

4.2.3.1 Die „Belt and Road“-Initiative wird mehr Möglichkeiten für die Unternehmen schaffen

4.3 Regierungsvorschriften und -initiativen

4.4 Technologische Trends

4.5 Spotlight – Belt and Road Initiative (BRI) und Investitionen

4.6 Ausarbeitung der Risiken im Zusammenhang mit der Projektladungsbewegung

4.7 Auswirkungen von COVID-19 auf den Markt

4.8 Wertschöpfungsketten-/Lieferkettenanalyse

4.9 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

4.9.1 Bedrohung durch neue Marktteilnehmer

4.9.2 Verhandlungsmacht von Käufern/Verbrauchern

4.9.3 Verhandlungsmacht der Lieferanten

4.9.4 Bedrohung durch Ersatzprodukte

4.9.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

5.1 Durch Service

5.1.1 Transport

5.1.2 Weiterleitung

5.1.3 Lagerung

5.1.4 Andere Mehrwertdienste

5.2 Vom Endbenutzer

5.2.1 Öl und Gas, Petrochemie

5.2.2 Bergbau und Steinbrüche

5.2.3 Energie und Kraft

5.2.4 Konstruktion

5.2.5 Herstellung

5.2.6 Andere Endbenutzer (Luft- und Raumfahrt und Verteidigung, Automobil usw.)

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Überblick (Marktkonzentration, Hauptakteure)

6.2 Unternehmensprofile (einschließlich Fusionen, Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen)

6.2.1 Logistics Companies

6.2.1.1 COSCO Shipping Logistics Co., Ltd.

6.2.1.2 Chirey-Gruppe

6.2.1.3 Translink International Logistics Group

6.2.1.4 Kerry Logistics Network Limited

6.2.1.5 Trans Global Projects Group (TGP)

6.2.1.6 Sinotrans (HK) Logistics Ltd.

6.2.1.7 CJ Smart Cargo

6.2.1.8 Angekommene Gruppe

6.2.1.9 Mitsubishi Logistics Corporation

6.2.1.10 InterMax Logistics Solution Limited

6.2.1.11 Wangfoong Transportation Ltd.

6.2.1.12 Global Star Logistics (China) Co., Ltd.

6.2.1.13 Sunshine International Logistics Co., Ltd.

6.2.1.14 Kühne + Nagel

6.2.1.15 Agility Logistics Pvt. GmbH.

6.2.2 Engineering/EPC Companies

6.2.2.1 China Gezhouba Group Corporation Internationales Ingenieurunternehmen

6.2.2.2 Guangdong Yuedian-Gruppe

6.2.2.3 China National Chemical Engineering Group

6.2.2.4 China Railway Construction Corporation

6.2.2.5 China Civil Engineering Construction Corporation*

6.2.3 Other companies (Key Information/Overview)

6.2.3.1 Broekman Logistics, Rhenus Logistics, Trans Global Projects Group (TGP), SFSystems(Group)Ltd., Ziegler Group, Dextrans Worldwide Group, GEFCO SA, Keyun Group, Dolphin Logistcis Co. Ltd., TPL Project Stock Company, Shanghai Beetle Supply Chain Verwaltungsgesellschaft Limited*

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

8. ANHANG

8.1 BIP-Verteilung nach Aktivität und Region

8.2 Einblicke in Kapitalflüsse

8.3 Wirtschaftsstatistik – Transport- und Lagersektor, Beitrag zur Wirtschaft

8.4 Außenhandelsstatistik – Export und Import, nach Produkt und Bestimmungsort

8.5 Einblicke in wichtige bevorstehende Projekte in China

Segmentierung der chinesischen Projektlogistikbranche

Unter Projektlogistik versteht man das Logistikmanagement für ein konkretes Vorhaben. Dies umfasst die Organisation, das Management und die Überwachung des Transports. Im Mittelpunkt der Projektlogistik steht der sichere Transport von Gütern zur Baustelle eines bestimmten Projektes.

Die Forschung umfasst eine gründliche Hintergrundanalyse der chinesischen Projektlogistikbranche, einen Marktüberblick, Marktgrößenschätzungen für wichtige Segmente, aufkommende Trends nach Segmenten und Marktdynamik. Der Projektlogistikmarkt ist nach Dienstleistungen (Transport, Spedition, Lagerung und andere Mehrwertdienste) und nach Endbenutzern (Öl und Gas, Petrochemie, Bergbau und Steinbrüche, Energie und Energie, Baugewerbe, Fertigung und andere Endverbraucher) segmentiert. Benutzer). Der Bericht bietet Marktgrößen und Prognosen für den chinesischen Markt für Projektlogistik in Wert (USD) für alle oben genannten Segmente.

| Durch Service | ||

| ||

| ||

| ||

|

| Vom Endbenutzer | ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur China-Projektlogistik-Marktforschung

Wie groß ist der Projektlogistikmarkt in China derzeit?

Der chinesische Projektlogistikmarkt wird im Prognosezeitraum (2024–2029) voraussichtlich eine jährliche Wachstumsrate von mehr als 2 % verzeichnen.

Wer sind die Hauptakteure auf dem chinesischen Markt für Projektlogistik?

COSCO Shipping Logistics Co., Ltd., Chirey Group, Sinotrans (HK) Logistics Ltd., CJ Smart Cargo, Tiba Group sind die größten Unternehmen, die auf dem chinesischen Markt für Projektlogistik tätig sind.

Welche Jahre deckt dieser chinesische Projektlogistikmarkt ab?

Der Bericht deckt die historische Marktgröße des chinesischen Projektlogistikmarkts für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die historische Marktgröße des chinesischen Projektlogistikmarkts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zur Projektlogistik in China

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Projektlogistik in China im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von China Project Logistics umfasst eine Marktprognose für die Jahre 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

China-Projektlogistik Schnappschüsse melden