Marktgröße für Pflanzenschutzchemikalien in China

|

|

Studienzeitraum | 2019 - 2029 |

|

|

Basisjahr für die Schätzung | 2023 |

|

|

Prognosedatenzeitraum | 2024 - 2029 |

|

|

Historischer Datenzeitraum | 2019 - 2022 |

|

|

CAGR | 3.80 % |

|

|

Marktkonzentration | Niedrig |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Pflanzenschutzchemikalien in China

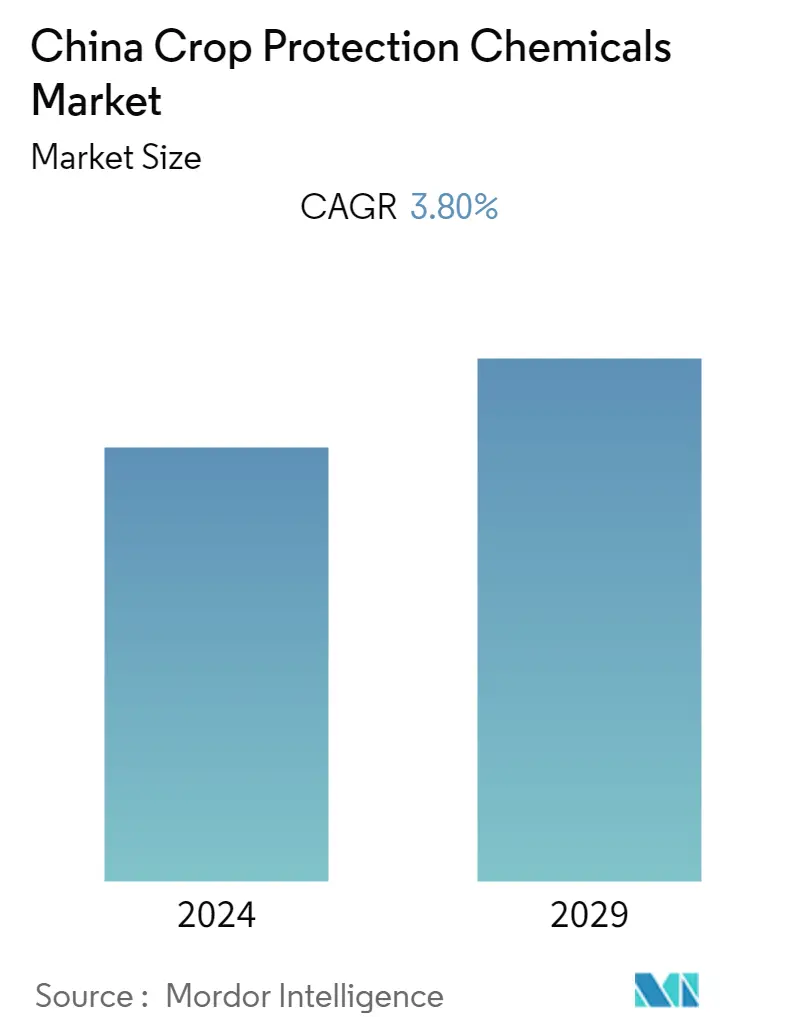

Der chinesische Markt für Pflanzenschutzchemikalien wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,8 % verzeichnen.

- China ist einer der größten Hersteller von Wirkstoffen, die die Grundlage für formulierte agrochemische Produkte und die in vielen Ländern verkauften Fertigpestizide bilden. Das Land ist der weltweit führende Hersteller und Exporteur von Pflanzenschutzmitteln. Insektizide haben einen großen Anteil an Pflanzenschutzmitteln. Eine große Bevölkerung, kleine landwirtschaftliche Betriebe, Ernährungssicherheit und die Notwendigkeit einer hohen landwirtschaftlichen Effizienz sind die Haupttreiber des Marktes. Chinas Regierung plant die Anpflanzung verschiedener Nutzpflanzen, um mehr Reis- und Weizenanbauflächen zur Deckung der Inlandsnachfrage zu schaffen und den Import von Getreide zu reduzieren, was dem Markt weiteren Auftrieb verleihen wird.

- Biobasierte Pflanzenschutzmittel verzeichnen im Land aufgrund eines Rückgangs beim Einsatz von Pestiziden und synthetischen Chemikalien sowie einer Regierungsinitiative ein starkes Wachstum. Beispielsweise führte das Landwirtschaftsministerium im Jahr 2015 die Nullwachstumspolitik für Pestizide und Düngemittel bis 2020 ein, um den Einsatz synthetischer Pestizide schrittweise einzustellen und die Verwendung biobasierter und biologischer Produkte zu fördern.

- Darüber hinaus ist China einer der größten Exporteure von agrochemischen Produkten in verschiedene Länder und verfügt über viele lokale und globale Hersteller wie BASF, Nutrichem Company Limited, Fuhua und andere.

Pflanzenschutzchemikalien stellen eine Klasse von Agrochemikalien dar, die zur Verhinderung der Zerstörung von Pflanzen durch Insektenschädlinge, Krankheiten, Unkräuter und andere Schädlinge eingesetzt werden.

Der chinesische Markt für Pflanzenschutzchemikalien ist nach Herkunft (synthetisch und biobasiert), Produkttyp (Herbizide, Insektizide, Fungizide und andere Produkttypen) und Kulturart (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, kommerzielle Nutzpflanzen, Früchte, und Gemüse sowie andere Nutzpflanzenarten).

Der Bericht bietet Markteinschätzungen und Prognosen in Bezug auf Wert (Mio. USD) und Volumen (Tonne) für die oben genannten Segmente.

This section covers the major market trends shaping the China Crop Protection Chemicals Market according to our research experts:

Zunehmende Fläche für ökologischen Landbau

- Der übermäßige Einsatz chemischer Düngemittel und Pestizide ist in China ein zunehmendes Problem, was die Regierung dazu veranlasste, einzugreifen, um die Nachhaltigkeit der Landwirtschaft und die Gesundheit der ökologischen Umwelt zu gewährleisten. Aufgrund des hohen Einsatzes von Chemikalien bei landwirtschaftlichen Nutzpflanzen verfolgte die chinesische Regierung eine Nullwachstumspolitik, um den Einsatz chemischer Pestizide und Düngemittel bis 2020 zu reduzieren und gleichzeitig die grüne Entwicklung ihres Agrarsektors voranzutreiben.

- Aus diesem Grund wurde der Einsatz von Pestiziden mit hoher Toxizität und hohem Rückstand durch Pestizide mit geringer Toxizität und geringem Rückstand ersetzt, beispielsweise organische Pestizide und Biopestizide.

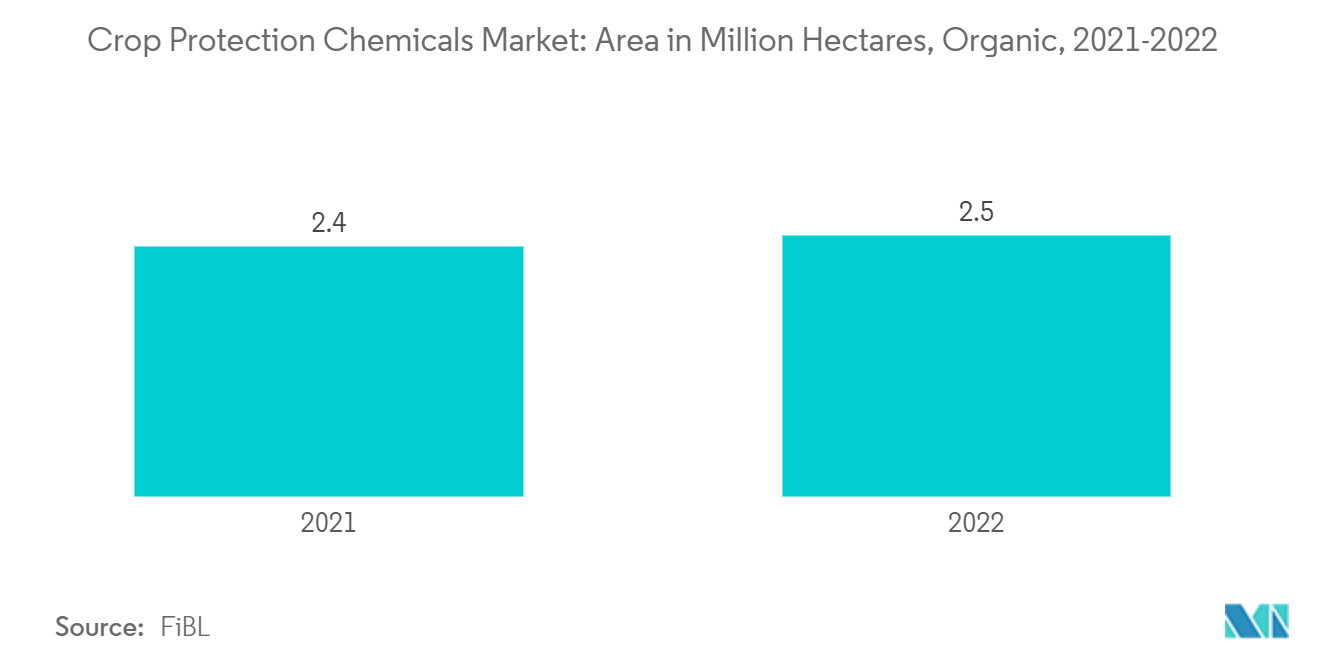

- Darüber hinaus verzeichnete die Fläche für den ökologischen Landbau im Zeitraum 2019–2021 ein Wachstum von etwa 25 % und erreichte im Jahr 2022 2,5 Millionen Hektar. Diese wachsende Fläche führt zu einer höheren Nachfrage nach biobasierten Produkten. Daher nimmt die Registrierung von Biopestiziden in China kontinuierlich zu, insbesondere die Registrierung mikrobieller Pestizide.

- Aufgrund eines verstärkten Fokus auf ökologische Nachhaltigkeit bei gleichzeitiger Beibehaltung der Ernteproduktion und einer Vergrößerung der Bio-Anbaufläche wird erwartet, dass die Nachfrage nach Bioinsektiziden im Land im prognostizierten Zeitraum steigen wird.

Das Segment Insektizide dominiert den Markt

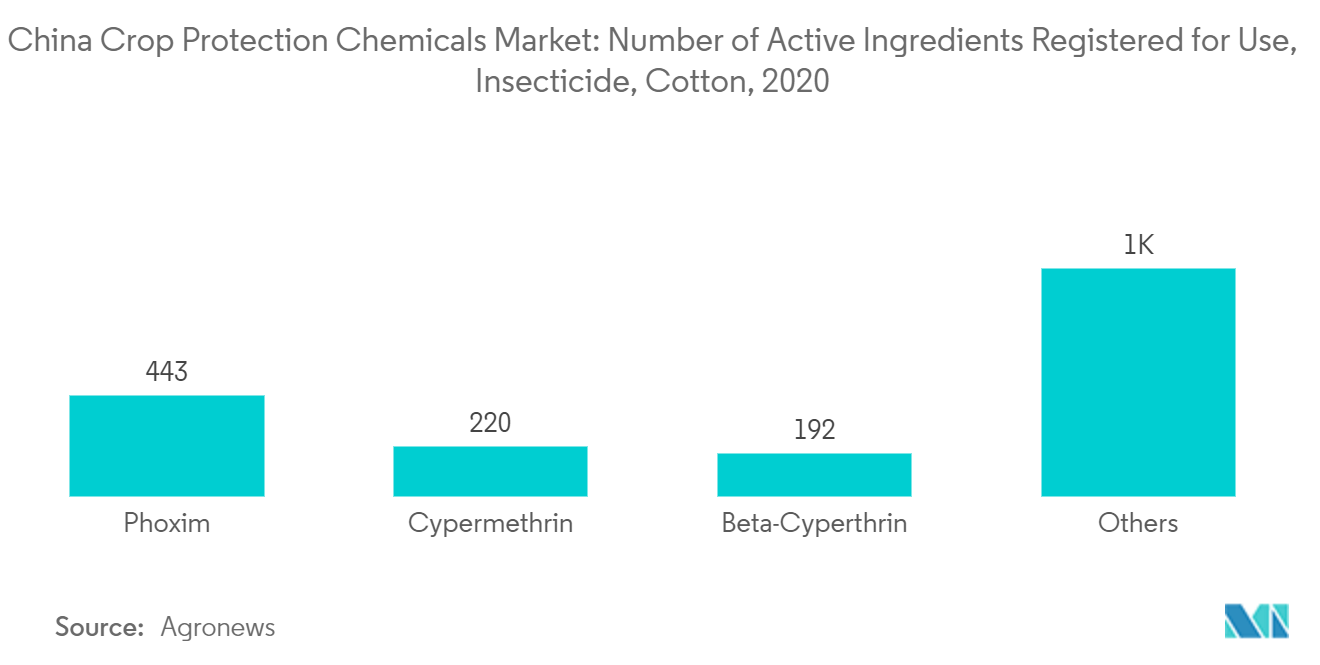

- Insektizide machen den größten Teil des Pestizidumsatzes aus. Das Insektizidsegment hält einen erheblichen Anteil am Pestizidmarkt. Insektizide sind die am häufigsten für den Einsatz auf Baumwolle registrierten Pestizide. Unter ihnen verfügt Phoxim über die meisten registrierten Wirkstoffe, gefolgt von Cypermethrin und Beta-Cypermethrin.

- Abamectin ist das am häufigsten verwendete biologische Insektizid zum Schutz von Getreide, Sojabohnen, Baumwolle, Obst und Gemüse und sogar Zierpflanzen vor schwerem Insektenbefall. Diese Insektizide zielen hauptsächlich auf die Bekämpfung von Schädlingen wie Baumwollkapselwürmern, Blattläusen, Kohlraupen, Kohlmotten und roten Spinnmilben ab.

- Angesichts der zunehmenden Besorgnis über den Befall mit diesen Schädlingen entwickeln Unternehmen kontinuierlich neue Wirkstoffe, um Ernteschäden durch Schädlinge zu verhindern. Beispielsweise brachte Bayer Crop Science China im Dezember 2020 in Guangzhou, China, sein patentiertes Insektizid Tetraniliprole der neuen Generation unter dem Handelsnamen Vayego auf den Markt.

Überblick über die chinesische Pflanzenschutzmittelindustrie

Chinas Markt für Pflanzenschutzmittel ist ein fragmentierter Markt. Unternehmen wie Syngenta, Bayer Crop Science, BASF und UPL haben ihre Präsenz in China ausgebaut, indem sie die Pestizidproduktion verbesserten und sich stärker auf strategische Schritte wie Fusionen und Übernahmen konzentrierten, um auf dem chinesischen Markt stark Fuß zu fassen, lokale Produktionsunternehmen jedoch schon Zu den Hauptakteuren auf dem chinesischen Markt für Pflanzenschutzchemikalien zählen nach wie vor Nutrichem Company Limited, Shandong Weifang Rainbow Chemical Company Limited, Zhejiang Wynca Chemical Industry Group Co. Ltd und Sichuan Leshan Fuhua Tongda Agrochemical Technology Co. Ltd.

Marktführer für Pflanzenschutzchemikalien in China

Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co., Ltd

Shandong Weifang Rainbow Chemical Co., Ltd

Nutrichem Company Limited

Zhejiang Xinan Chemical Industrial Group Co., Ltd

Jiangsu Huifeng Bio Agriculture Co., Ltd

Other important companies include .

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Pflanzenschutzchemikalien in China

- Juli 2022 Fuhua Tongda investiert rund 320 Millionen US-Dollar in den Aufbau einer neuen Produktionsanlage zur Erweiterung der Glufosinat-Produktionskapazität von 20.000 Tonnen.

- Juni 2021 Das Unternehmen Nutrichem und Wynca unterzeichneten eine Partnerschaftsvereinbarung zur Stärkung des Angebots an agrochemischen Produkten, einschließlich Pflanzenschutzchemikalien.

- Mai 2021 ADAMA erwirbt einen Anteil von 51 % an Shanghai Dibai Plant Protection Co., Ltd., einer Tochtergesellschaft von Huifeng, die sich auf den Verkauf und Vertrieb wichtiger formulierter Pflanzenschutzprodukte in China konzentriert. Diese Transaktion wird die kommerzielle Position und das Angebot von ADAMA in diesem wichtigen und wachsenden Pflanzenschutzmarkt erheblich stärken.

China-Marktbericht für Pflanzenschutzchemikalien – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen und Marktdefinition

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Marktübersicht

- 4.2 Marktführer

- 4.3 Marktbeschränkungen

-

4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Bedrohung durch neue Marktteilnehmer

- 4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

- 4.4.3 Verhandlungsmacht der Lieferanten

- 4.4.4 Bedrohung durch Ersatzprodukte

- 4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

-

5.1 Herkunft

- 5.1.1 Synthetik

- 5.1.2 Biobasiert

-

5.2 Produktart

- 5.2.1 Herbizide

- 5.2.2 Insektizide

- 5.2.3 Fungizide

- 5.2.4 Andere Produkttypen

-

5.3 Erntetyp

- 5.3.1 Getreide und Getreide

- 5.3.2 Hülsenfrüchte und Ölsaaten

- 5.3.3 Kommerzielle Pflanzen

- 5.3.4 Früchte und Gemüse

- 5.3.5 Andere Pflanzenarten

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Die am häufigsten verwendeten Wettbewerbsstrategien

- 6.2 Marktanteilsanalyse

-

6.3 Firmenprofile

- 6.3.1 Nutrichem Company Limited

- 6.3.2 Shandong Weifang Rainbow Chemical Co. Ltd

- 6.3.3 Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co. Ltd

- 6.3.4 Nanjing Red Sun Co. Ltd

- 6.3.5 Jiangsu Yangnong Chemical Co. Ltd

- 6.3.6 Jiangsu Huifeng Bio Agriculture Co. Ltd

- 6.3.7 Zhejiang Xinan Chemical Industrial Group Co. Ltd

- 6.3.8 Sinochem Crop Protection Co. Ltd

- 6.3.9 Syngenta Nantong Crop Protection Co. Ltd

- 6.3.10 Bayer China Ltd

- 6.3.11 BASF SE

- 6.3.12 Corteva Agrarwissenschaft

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Pflanzenschutzchemikalien stellen eine Klasse von Agrochemikalien dar, die zur Verhinderung der Zerstörung von Pflanzen durch Insektenschädlinge, Krankheiten, Unkräuter und andere Schädlinge eingesetzt werden.

Der chinesische Markt für Pflanzenschutzchemikalien ist nach Herkunft (synthetisch und biobasiert), Produkttyp (Herbizide, Insektizide, Fungizide und andere Produkttypen) und Kulturart (Getreide und Getreide, Hülsenfrüchte und Ölsaaten, kommerzielle Nutzpflanzen, Früchte, und Gemüse sowie andere Nutzpflanzenarten).

Der Bericht bietet Markteinschätzungen und Prognosen in Bezug auf Wert (Mio. USD) und Volumen (Tonne) für die oben genannten Segmente.

| Synthetik |

| Biobasiert |

| Herbizide |

| Insektizide |

| Fungizide |

| Andere Produkttypen |

| Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten |

| Kommerzielle Pflanzen |

| Früchte und Gemüse |

| Andere Pflanzenarten |

| Herkunft | Synthetik |

| Biobasiert | |

| Produktart | Herbizide |

| Insektizide | |

| Fungizide | |

| Andere Produkttypen | |

| Erntetyp | Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten | |

| Kommerzielle Pflanzen | |

| Früchte und Gemüse | |

| Andere Pflanzenarten |

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.