Zellsignalisierungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.75 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zellsignalisierungsmarkt Analyse von Mordor Intelligence

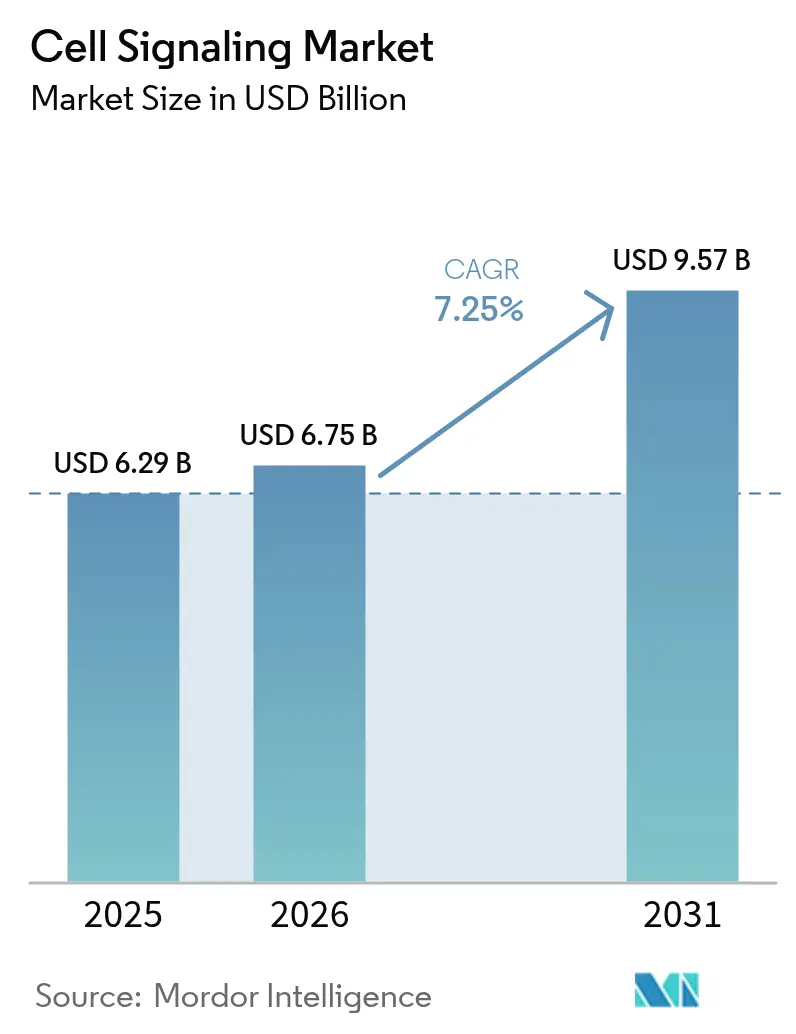

Die Größe des Zellsignalisierungsmarktes wurde im Jahr 2025 auf 6,29 Milliarden USD geschätzt und soll von 6,75 Milliarden USD im Jahr 2026 auf 9,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,25 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf anhaltenden Kapitalausgaben für automatisierte Durchflusszytometer, Massenspektrometer und Multiplex-Bildgebungssysteme, die reichhaltigere Zelldaten mit weniger manuellen Schritten erzeugen. Nordamerika behält seine Führungsposition dank großzügiger Fördermittel der National Institutes of Health (NIH) und eines aufgeschlossenen regulatorischen Umfelds, während der asiatisch-pazifische Raum die stärksten Zuwächse verzeichnet, da Japan, Südkorea und China die Kapazitäten für Einweg-Bioreaktoren für klinisch-qualitative Zell- und Gentherapien ausbauen. Der Schwung wird durch die Zulassung von Ryoncil durch die U.S. Food and Drug Administration (FDA) im Jahr 2024 verstärkt – dem ersten allogenen mesenchymalen Stromazellprodukt für steroidrefraktäre akute Graft-versus-Host-Erkrankung –, was eine breitere Akzeptanz zellbasierter Interventionen signalisiert. Führende Anbieter schärfen Module für künstliche Intelligenz, die Assay-Entwicklungszyklen verkürzen und die Reagenzienauswahl verbessern, wodurch die Eintrittsbarrieren für kleinere Wettbewerber erhöht werden.

Wichtigste Erkenntnisse des Berichts

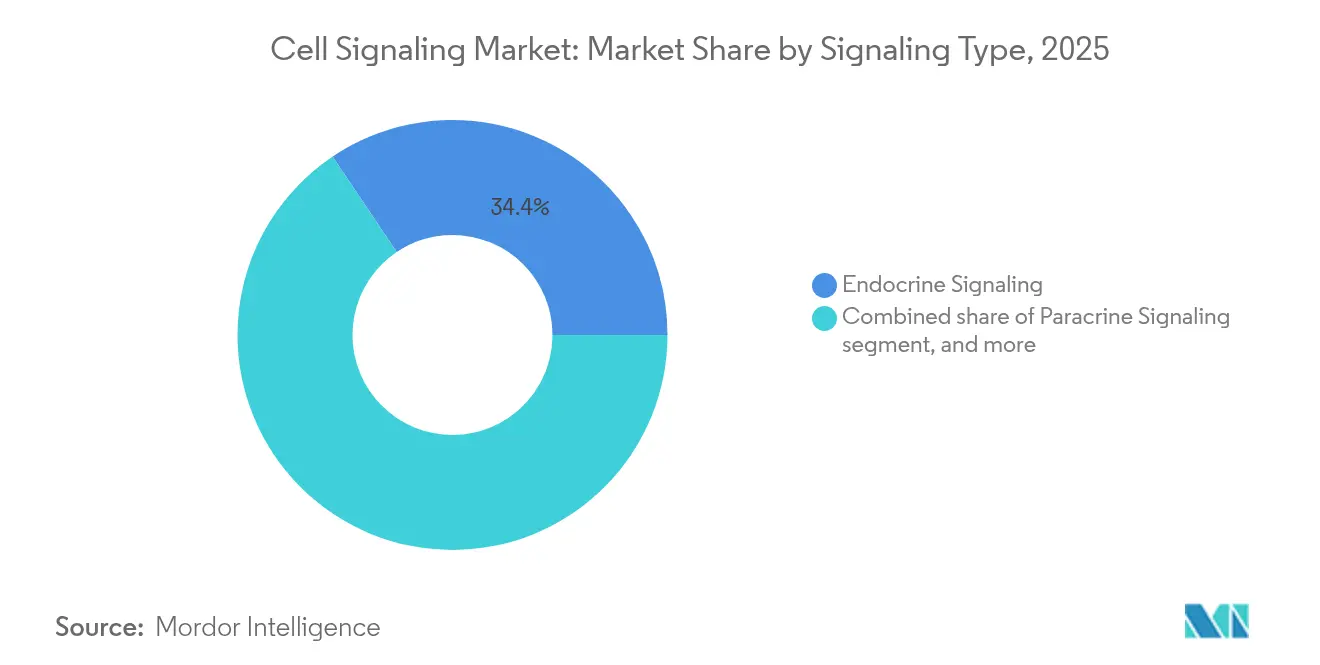

- Nach Signalisierungstyp führte die endokrine Signalisierung im Jahr 2025 mit einem Umsatzanteil von 34,41 %, während die autokrine Signalisierung bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen wird.

- Nach Produktkategorie entfielen im Jahr 2025 55,10 % des Zellsignalisierungsmarktanteils auf Instrumente, während für Verbrauchsmaterialien bis 2031 eine CAGR von 9,15 % prognostiziert wird.

- Nach Technologie erfasste die Durchflusszytometrie im Jahr 2025 45,98 % der Zellsignalisierungsmarktgröße; das Western Blotting verzeichnet bis 2031 eine CAGR von 9,55 %.

- Nach Signalweg hielt die AKT/PI3K-Kaskade im Jahr 2025 22,18 % des Umsatzes, während die AMPK-Signalisierung mit der schnellsten CAGR von 10,64 % im Prognosezeitraum aufwartet.

- Nach Anwendung dominierte die Arzneimittelentdeckung und -entwicklung im Jahr 2025 mit 34,12 % des Zellsignalisierungsmarktes; die Krebs- und Stammzellforschung wächst mit einer CAGR von 10,15 %.

- Nach Endnutzer generierten Pharma- und Biotechnologieunternehmen im Jahr 2025 45,02 % der Nachfrage, während Auftragsforschungsorganisationen (CROs) die stärkste CAGR-Prognose von 11,85 % aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,02 %; der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,12 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zellsignalisierungsmarkt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und Autoimmunerkrankungen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Finanzierung für zellbasierte biowissenschaftliche Forschung | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Innovationen bei Zellanalyseplattformen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von künstlicher Intelligenz im Bioassay-Design | +0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung dreidimensionaler mikrofluidischer Zellkulturmodelle | +0.6% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Skalierung von Zelltherapie-Herstellungsabläufen | +0.5% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und Autoimmunerkrankungen

Die steigende Inzidenz chronischer und Autoimmunerkrankungen lenkt Kapital in Richtung modularer Lipid-Nanopartikel-Plattformen, die CAR-T-Zellen in vivo erzeugen und damit langwierige Ex-vivo-Herstellungsprozesse überflüssig machen. Die Transplantation mesenchymaler Stromazellen (MSC) erzielt weiterhin überzeugende Remissionsraten bei rheumatoider Arthritis und systemischer Sklerose und fördert eine breitere Akzeptanz bei Kostenträgern. Da die alternden Bevölkerungen in Hocheinkommensländern zunehmen, beschleunigen regenerative Medizinstudien, die auf Gelenkdegeneration und metabolisches Syndrom abzielen, die Nachfrage nach fortgeschrittenen Signalweganalysen und funktionellen Immunmessungen weiter.

Wachsende Finanzierung für zellbasierte biowissenschaftliche Forschung

Thermo Fisher Scientific investiert über vier Jahre 2 Milliarden USD – davon 500 Millionen USD für F&E –, um die US-amerikanische Produktion hochwirksamer Analysesysteme zu verankern, ein Schritt, der ähnlichen Initiativen zur Rückverlagerung der Fertigung durch Wettbewerber entspricht. Parallel dazu sicherte sich Orionis Biosciences 105 Millionen USD im Voraus von Genentech für Molekularkleber-Programme, was den Risikokapitalbedarf für Plattformen der nächsten Generation unterstreicht. Im gesamten asiatisch-pazifischen Raum haben Staatsfonds begonnen, Kapital in Entwicklungszentren für Zelltherapieprozesse zu lenken, was die Technologietransfer-Zeitpläne für lokale Biologika-Hersteller verkürzt.

Kontinuierliche technologische Innovationen bei Zellanalyseplattformen

BDs FACSDiscover A8 verbindet spektrale Durchflusszytometrie mit Hochgeschwindigkeitsbildgebung und ermöglicht es Wissenschaftlern, mehr als 50 zelluläre Attribute in einem einzigen Durchlauf zu untersuchen. Das Mosaic-Modul von Beckman Coulter erweitert die spektrale Detektion auf 88 Kanäle, während Thermo Fishers Orbitrap Astral Zoom den Massenspektrometrie-Durchsatz um das Sechsfache steigert. Der gemeinsame Nenner ist die engere Integration zwischen optischen, massenanalytischen und informatischen Systemen, die die Zyklen von der Probe zum Ergebnis verkürzt und mögliche Biomarker-Panels erweitert.

Zunehmende Nutzung von künstlicher Intelligenz im Assay-Design

Algorithmen großer Sprachmodelle sind nun in Primer-Design-Portale eingebettet, die Off-Target-Bindungen vorhersagen und den GC-Gehalt in Minuten optimieren, wodurch Forscher von iterativer Nasslab-Validierung befreit werden. Klassifikatoren des maschinellen Lernens, die auf öffentlichen Phospho-Proteomik-Datensätzen trainiert wurden, liefern Signalweg-Aktivierungskarten, die die Priorisierung von Treffern bei Wirkstoffscreenings unterstützen. Unternehmen, die solche Werkzeuge mit automatisierten Flüssigkeitshandhabern kombinieren, berichten von zweistelligen Reduzierungen des Reagenzienverbrauchs und schnelleren Chargenfreigabeentscheidungen für kritische Antikörper.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf für fortschrittliche Zellsignalisierungssysteme | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ethische und regulatorische Bedenken rund um die Stammzellforschung | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Inkonsistente Qualität kritischer Reagenzien und Antikörper | -0.3% | Asiatisch-pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Big-Data-Management in Einzelzell-Omics-Workflows | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für fortschrittliche Zellsignalisierungssysteme

Schlüsselfertige Spektralzytometer übersteigen 750.000 USD pro Einheit, was akademische Förderzyklen strapaziert und Upgrades in einkommensschwächeren Regionen verzögert. Die Herstellung therapeutischer monoklonaler Antikörper kostet für eine einzige Indikation immer noch zwischen 15.000 und 140.000 USD jährlich, was die nachgelagerten Verbrauchsmaterialbudgets aufbläht. Auftragsfertigungsorganisationen berichten von Auslastungsraten unter 50 %, was ein Angebots-Nachfrage-Ungleichgewicht offenbart, das die Kostendeckungsherausforderungen für Plattformbetreiber verschärft.

Ethische und regulatorische Bedenken rund um die Stammzellforschung

Gesetze in Utah und Florida, die bestimmte nicht zugelassene Stammzelltherapien erlauben, untergraben die Bundesaufsicht und führen zu Compliance-Hürden in mehreren Rechtssystemen. Die Entwurfsrichtlinie der FDA zur Sicherheitsprüfung allogener Zellen verschärft die Anforderungen an Spender-Screening, Virusinaktivierung und Tumorigenitätsbewertung, was Entwicklungsprogrammen Zeit- und Kostenbelastungen auferlegt. Europäische Richtlinien bleiben restriktiver, was die Einleitung von Multizenterstudien und den grenzüberschreitenden Probentransport für gesponserte Studien verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Signalisierungstyp: Endokrine Signalwege treiben systemische Forschung voran

Die endokrine Signalisierung hielt im Jahr 2025 34,41 % des Zellsignalisierungsmarktes und unterstützt metabolische und reproduktive Studien, die Hormon-Rezeptor-Assays auf Organebene erfordern. Die autokrine Signalisierung ist auf dem Weg zur schnellsten CAGR von 8,88 %, da Onkologieprogramme zunehmend selbststimulierende Schleifen analysieren, die die Tumorproliferation steuern. Die parakrine Signalisierung bleibt für Gewebereparaturmodelle relevant, während synaptische Mechanismen von einer höheren Neurowissenschaftsfinanzierung profitieren.

Die wachsende mechanistische Klarheit über autokrine Rückkopplungen hat das Design signalwegselektiver Inhibitoren und Begleitdiagnostika angeregt. Parakrine Erkenntnisse haben Nanopartikelträger inspiriert, die so programmiert sind, dass sie auf Lymphknoten-Chemokin-Gradienten abzielen – ein Ansatz, der sich derzeit in mittelphasigen Brustkrebsstudien befindet. Zusammen halten diese Fortschritte den Zellsignalisierungsmarkt fest auf die Übersetzung von Signalwegbiologie in Präzisionstherapeutika ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Instrumente führen trotz Wachstum bei Verbrauchsmaterialien

Instrumente machten im Jahr 2025 55,10 % des Umsatzes aus, was den hohen Preis analytischer Workstations widerspiegelt, die die Kernlaborinfrastruktur bilden. Verbrauchsmaterialien sind jedoch mit einer CAGR von 9,15 % auf dem Weg, diese zu übertreffen, da wiederkehrende Reagenzienbestellungen mit dem Assay-Volumen skalieren. Durchflusszytometrie-Einheiten, hochauflösende Bildgebungschips und mikrofluidische Kartuschen dominieren die Ersatzzyklen, insbesondere in dezentralisierten CRO-Einrichtungen.

Die Nachfrage nach Verbrauchsmaterialien steigt auch, weil rekombinante Antikörper konventionelle polyklonale Reagenzien hinsichtlich Spezifität übertreffen und Reproduzierbarkeitsfehler reduzieren, die US-amerikanische Labore zuvor bis zu 1,8 Milliarden USD jährlich kosteten. Anbieter, die Antikörper-Validierungsdatensätze anbieten, gewinnen Kundenbindung und inkrementelle Margen.

Nach Technologie: Dominanz der Durchflusszytometrie inmitten eines Aufschwungs beim Western Blotting

Die Durchflusszytometrie behielt im Jahr 2025 45,98 % des Zellsignalisierungsmarktanteils aufgrund der Stärke des multiplex-Phänotypisierens und der Flexibilität der Zellsortierung. Das Western Blotting, das durch Massenspektrometrie-Auslesungen mit paralleler Reaktionsüberwachung neu belebt wurde, steigt mit einer CAGR von 9,55 %, da Labore zur quantitativen Proteomik wechseln. Die Detektion kleiner Partikel bis zu 70 nm verwischt nun die Grenze zwischen Zytometrie und Nanopartikelanalytik und erschließt Exosom-Tracking-Workflows.

Integrierte Bildgebungsgeräte und Spektraloptiken ermöglichen es Benutzern, die Morphologie zu visualisieren und gleichzeitig komplexe Zellpopulationen zu selektieren – eine Dualität, die neue immuno-onkologische Endpunkte erschließt. Unterdessen bleibt ELISA die wirtschaftliche Option für die Batch-Zytokin-Quantifizierung in Hochdurchsatz-Screens.

Nach Signalweg: AKT/PI3K-Führung spiegelt Krebsfokus wider

Die AKT/PI3K-Achse hielt im Jahr 2025 22,18 % des Umsatzes, gefestigt durch ihre häufige Dysregulation bei Brust-, Prostata- und Endometriumkarzinomen. Die AMPK-Signalisierung verzeichnet mit 10,64 % die schnellste CAGR dank zunehmender Belege für ihre Rolle bei der metabolischen Umprogrammierung und dem altersbedingten Immunrückgang. Kovalent-allosterische AKT-Inhibitoren, die auf die E17K-Mutation zugeschnitten sind, zeigen weniger glykämische Nebenwirkungen und validieren Isoform-Selektivitätsstrategien.

Natürliche Produktbibliotheken, die AMPK aktivieren, zeigen ein Multi-Target-Potenzial gegen Insulinresistenz und ermutigen Anbieter botanischer Extrakte, Wege für Prüfpräparate (IND) zu suchen.

Nach Anwendung: Arzneimittelentdeckung führt inmitten der Beschleunigung der Krebsforschung

Die Arzneimittelentdeckung erfasste im Jahr 2025 34,12 % der Zellsignalisierungsmarktgröße, was der Priorität der Pharmaindustrie entspricht, Targets frühzeitig in der Pipeline zu entrisiken. Die Krebs- und Stammzellforschung wächst am schnellsten mit einer CAGR von 10,15 %, angetrieben durch Checkpoint-Modulatoren der nächsten Generation und Mikroumgebungs-auf-einem-Chip-Screens, die die Tumorphysiologie besser nachahmen.

KI-gesteuerte phänotypische Screens beschleunigen die Lead-Identifizierung, wobei Bayer und Recursion Pharmaceuticals bis zu sieben Onkologieprogramme im Rahmen eines Meilenstein-Rahmens von 1,5 Milliarden USD verfolgen. Parallel dazu veranschaulichen Molekularkleber-Degrader, die von Degron Therapeutics an Takeda lizenziert wurden, wie neuartige Chemien Strategien zur gezielten Proteinabbau umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Dominanz inmitten der CRO-Expansion

Pharma- und Biotechnologieunternehmen generierten im Jahr 2025 45,02 % des Umsatzes und nutzten interne Signalweg-Assays zur Validierung von Biomarkern vor dem klinischen Eintritt. CROs weisen mit 11,85 % die stärkste CAGR auf, da Zelltherapieunternehmen Analysen auslagern, um schneller zu skalieren. Der US-amerikanische Zelltherapiebereich, der im Jahr 2023 auf 2,88 Milliarden USD geschätzt wurde und bis 2033 voraussichtlich 19,67 Milliarden USD erreichen wird, veranschaulicht die Arbeitsbelastung, die CROs nun übernehmen.

Akademische Zentren liefern weiterhin grundlegende Entdeckungen, wie subzelluläre „tragbare” Neuromodulatoren, die Grenzflächenströme bei demyelinisierenden Erkrankungen überwachen. Diese Innovationen werden oft in Start-ups ausgegliedert, die die CRO-Kundenbasis weiter vergrößern.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,02 % des globalen Umsatzes, gestützt durch NIH-Förderstabilität, Risikokapitaltiefe und FDA-Leitlinien, die die regulatorische Überprüfung für regenerative Kandidaten verkürzen. Thermo Fishers mehrjähriger inländischer Ausbau von 2 Milliarden USD unterstreicht das Vertrauen der Anbieter in die anhaltende Nachfrage nach Hochdurchsatz-Instrumentierung. Gesetzgebung auf Staatsebene, die bestimmte nicht zugelassene Stammzellinterventionen erlaubt, führt zu Compliance-Fragmentierung, die große Sponsoren nun navigieren müssen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,12 % bis 2031 an, da Regierungen Steueranreize für Bioprozesse ausweiten und beschleunigte Zulassungswege für Therapien seltener Krankheiten einführen. China allein hat Einzelzell-Omics-Atlanten mit 120 Millionen Zellen zusammengestellt und bietet eine unvergleichliche Annotationstiefe für KI-Trainingsdatensätze. Japans Pharmaceuticals and Medical Devices Agency (PMDA) verfeinert weiterhin ihren Sakigake-Schnellweg, um mit den US-amerikanischen Durchbruchsbezeichnungsmetriken Schritt zu halten.

Europa hält einen wesentlichen Anteil, hinkt jedoch in der Geschwindigkeit hinterher: Strenge Zelltherapierichtlinien verlängern die Studienaufbau-Zeitpläne, stärken jedoch die Transparenz der Lieferkette. Der Markt für aktive pharmazeutische Wirkstoffe (API) der Region wächst jährlich um 5,78 %, wobei synthetische APIs heute am größten sind und Biotech-APIs am schnellsten wachsen. Die Onkologie bleibt Europas dynamischste Indikation, da Krankenhäuser Begleitdiagnostika in Standardversorgungspfade integrieren.

Regulatorisches Umfeld

Die Regulierung, die Werkzeuge für die Zellsignalisierung prägt, zeigt sich am deutlichsten an der Schnittstelle von fortschrittlichen Therapien, Bioassay-Validierung und Regeln zur Förderung biomedizinischer Forschung. In den Vereinigten Staaten veröffentlichte das FDA Center for Biologics Evaluation and Research (CBER) seine Leitlinienagenda für 2026 (mit einer mehrteiligen Liste therapeutischer Produkte) und legte am 11. Januar 2026 einen Ansatz vor, der flexible Anforderungen für bestimmte Zell- und Gentherapieprodukte betont. Dieser Ansatz beeinflusst das Assay-Design und die Erwartungen an die Vergleichbarkeit, was wiederum die Nachfrage nach zuverlässigeren Pathway-Auslesungen (z. B. Durchflusszytometrie, Proteomik und Multiplex-Bildgebung) unterstützt.

Änderungen in der Forschungspolitik wirken sich auch darauf aus, welche Signalmodelle und Reagenzien Labore im Rahmen der Bundesförderung nutzen können. NIH-Mitteilung NOT-OD-26-028 (in Kraft seit 22. Januar 2026) schränkt NIH-Mittel für Forschung mit menschlichem fetalem Gewebe aus elektiven Abtreibungen ein, während NOT-OD-26-031 neue Einreichungen an das Human Embryonic Stem Cell Registry im Jahr 2026 für eine Bewertung von Alternativen aussetzte. NOT-OD-26-067 aktualisierte die Compliance für Basic Experimental Studies with Humans (BESH) für Anträge, die am oder nach dem 25. Mai 2026 eingereicht werden. In Europa besteht der Regulierungsrahmen für Arzneimittel für neuartige Therapien weiterhin unter der Verordnung (EG) Nr. 1394/2007 und der Richtlinie 2001/83/EG, wobei das Committee for Advanced Therapies (CAT) der EMA zentral für die Bewertung ist. Dieser Schwerpunkt hält Anforderungen an Qualität, Sicherheit und Rückverfolgbarkeit in multizentrischen Studien, die auf standardisierten Signalisierungs-Assays und Reagenzien beruhen, weiterhin im Vordergrund.

Wettbewerbslandschaft

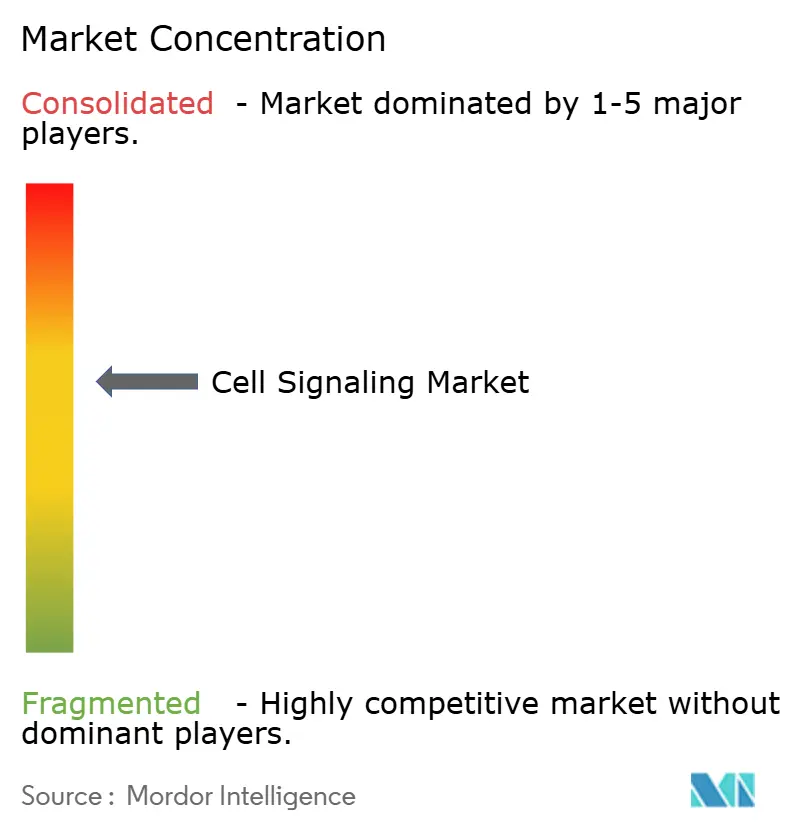

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter etwa 55 % des Umsatzes im Jahr 2024 kontrollieren. Thermo Fisher Scientific, Danahers Beckman Coulter-Einheit und BD dominieren Instrumentenplattformen, während Bio-Rad eine Nischenführerschaft bei digitalen PCR-Reagenzien innehat. Thermo Fishers Übernahme der Filtrationssparte von Solventum für 4,1 Milliarden USD erweitert seinen vorgelagerten Bioproduktions-Fußabdruck und signalisiert einen Ökosystemschritt in Richtung End-to-End-Workflow-Eigentümerschaft.

Technologiezyklen verkürzen sich: BD lieferte spektrale Bildgebungszytometer kaum 15 Monate nach seinem letzten Flaggschiff-Sortierer und zwang Wettbewerber, ihre Roadmaps zu beschleunigen. Das 70-nm-Partikeldetektions-Upgrade von Cytek Biosciences erweitert die Zytometrie in die Exosom-Analytik – eine Grenze, bei der größere Marktführer begrenzte Spielbücher haben. Partnerschaften wie die diagnostische Zusammenarbeit von Cell Signaling Technology mit AmoyDx zeigen den Schwenk zur gemeinsamen Entwicklung von Begleitdiagnostika, der die Zeitpläne für Markteinführungen von Arzneimitteln entrisikiert.

Wettbewerb in weißen Flecken entsteht bei KI-gesteuerten Assay-Design-Suiten. Anbieter, die transformatorbasierte Einzelzell-Transkriptionsmodelle in die Gerätefirmware integrieren, versprechen eine Ein-Knopf-Experimenteinrichtung – ein Differenzierungsmerkmal, das traditionelle Reagenzien-Abonnementmodelle wahrscheinlich auf den Kopf stellen wird.

Branchenführer im Zellsignalisierungsmarkt

Bio-Rad Laboratories Inc.

Cell Signaling Technology Inc.

PerkinElmer Inc.

Becton, Dickinson and Company

Danaher Corporation (Beckman Coulter Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Signalisierungsreagenzien mit höherer Reproduzierbarkeit und auf die Workflow-Integration, die Pathway-Biologie mit Zelltherapie, Organoiden sowie räumlichen und Einzelzell-Systemen verknüpft. Im Juli 2026 erweiterte Bio-Techne sein R&D Systems AI-Engineered Designer Protein-Portfolio (einschließlich Zytokinen und Pathway-Agonisten), um die Reproduzierbarkeit in Workflows der Zelltherapie- und Organoidentwicklung zu verbessern. Diese Erweiterung entspricht dem Marktbedarf an konsistenteren, anwendungsvalidierten Signalisierungs-Inputs, während die Assay-Multiplexierung zunimmt.

Auch der Ausbau von Fertigungs- und CDMO-Kapazitäten im Jahr 2026 vergrößert die installierte Basis an Bioprozess- und Analyseanwendern, die skalierbare Signalisierungscharakterisierung und Release-unterstützende Assays benötigen. Beispiele sind die Ankündigung von Johnson & Johnson einer Anlage für die Fertigung von Zelltherapien der nächsten Generation im Wert von mehr als 1 Milliarde USD in Pennsylvania, Genentechs Zusage von rund 2 Milliarden USD für eine Biomanufacturing-Anlage in Holly Springs, North Carolina, sowie Evoniks Plan vom Juli 2026, 100 Millionen USD über fünf Jahre in die Modernisierung seines Wirkstoffstandorts in Tippecanoe, Indiana, zu investieren. Diese Programme schaffen Freiraum für Instrumenten- und Verbrauchsmaterialanbieter, um Pathway- und phänotypische Assays über Prozessentwicklung, Vergleichbarkeit und standortübergreifenden Technologietransfer hinweg zu standardisieren, über eigenständige Bioinformatik-Software hinaus.

Aktuelle Branchenentwicklungen

- Juni 2026: Cell Signaling Technology ging eine Partnerschaft mit Quantum-Si ein, um Workflows zur Analyse posttranslationaler Modifikationen (PTM) auf der Einzelmolekül-Proteinsequenzierungsplattform Proteus zu entwickeln und zu validieren. Die Zusammenarbeit kombiniert die Immunaffinitäts- und PTM-Expertise von CST mit einer neueren Sequenzierungsmodalität und zielt auf Lücken bei der ortsaufgelösten PTM-Erkennung ab, die die Pathway-Interpretation in der Wirkstoffforschung und translationalen Forschung einschränken.

- Juni 2025: Thermo Fisher Scientific brachte die Massenspektrometer Orbitrap Astral Zoom und Excedion Pro auf den Markt, um den Omics-Durchsatz und die Empfindlichkeit für Biopharma-Workflows zu erhöhen. Die Markteinführungen stärken Hochdurchsatz-Proteomik- und Phospho-Proteomik-Fähigkeiten, die der Kartierung von Zellsignalwegen und der Biomarker-Verifizierung zugrunde liegen.

- Oktober 2024: Cell Signaling Technology brachte InTraSeq Single Cell Analysis Reagents auf den Markt, um die gleichzeitige Messung intrazellulärer Proteine und des Transkriptoms auf Einzelzellebene zu ermöglichen. Diese Produktausrichtung unterstützt integrierte multi-omische Signalisierungs-Auslesungen und reduziert Übergaben zwischen Protein- und RNA-Workflows in Einzelzellstudien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Zellsignalisierung definiert als der Umsatz, der durch Werkzeuge und zugehörige Verbrauchsmaterialien erzielt wird, die zur Erkennung, Messung oder Beeinflussung zellulärer Signalisierungsprozesse in Labor- und angewandten Life-Science-Workflows verwendet werden, einschließlich Forschung, Diagnostik und Wirkstoffforschung.

Ausgeschlossene Bereiche: Eigenständige Bioinformatik-Software und allgemeine Zellkultur-Verbrauchsmaterialien, die nicht speziell für Signalisierungs-Assays konzipiert sind, sind von unseren Gesamtsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Signalisierungstyp

- Endokrine Signalisierung

- Parakrine Signalisierung

- Autokrine Signalisierung

- Synaptische Signalisierung

- Juxtakrine / Gap-Junction-Signalisierung

- Nach Produkt

- Instrumente

- Durchflusszytometer

- Massenspektrometer

- Western-Blot-Bildgebungssysteme

- ELISA-Lesegeräte

- Andere Instrumente

- Verbrauchsmaterialien

- Reagenzien und Kits

- Antikörper

- Medien und Seren

- Andere Verbrauchsmaterialien

- Instrumente

- Nach Technologie

- Durchflusszytometrie

- Massenspektrometrie

- Western Blotting

- ELISA

- Andere Technologien

- Nach Signalweg

- AKT / PI3K-Signalisierung

- AMPK-Signalisierung

- ErbB / HER-Signalisierung

- Andere Signalwege

- Nach Anwendung

- Arzneimittelentdeckung und -entwicklung

- Krebs- und Stammzellforschung

- Immunologieforschung

- Diagnostik

- Andere Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Golfkooperationsrat

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Abstimmung von Definitionen und Einheiten, damit das Marktmodell über Länder und Endnutzer hinweg vergleichbar bleibt. Wir haben öffentliche Quellen wie die Förderdatenbanken der National Institutes of Health, die Indikatoren der Weltgesundheitsorganisation zur Krankheitslast, die makroökonomischen Reihen der Weltbank und die öffentlichen Datenbanken der US-FDA für Zulassungen und Sicherheitsaktualisierungen, die die Einführung von Assays betreffen, ausgewertet.

Um Nachfragesignale mit dem Angebotskontext zu verknüpfen, haben wir außerdem Quellen wie peer-begutachtete Fachzeitschriften zu Signalwegen und Assay-Methoden, Patentdatenbanken zur Verfolgung der technologischen Aktivität sowie Handels- und Zollstatistiken, soweit relevant für den Fluss von Life-Science-Reagenzien, genutzt. Daneben halfen Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, den Produktmix und den kommerziellen Fokus zu verifizieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten unterstützte Gegenprüfungen, wenn Angaben begrenzt waren. Diese Desk-Quellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung während der Arbeit verwendet.

Primärinterviews und -umfragen

Primärarbeit wurde genutzt, um zu prüfen, was wir in öffentlichen Daten gesehen haben, insbesondere hinsichtlich des Kaufverhaltens, der Austauschzyklen für Instrumente und der Preisentwicklung für Antikörper, Kits und verwandte Reagenzien. Interviews und Umfragen umfassten Hersteller, Distributoren und Endnutzer wie Labore der Pharma- und Biotechbranche, akademische Institute und Auftragsforschungsorganisationen, und die Inputs wurden über APAC, EMEA und Amerika hinweg erfasst, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 27% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 59% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem der Nachfragepool aus der Aktivität in der Life-Science-Forschung und der nachgelagerten Nutzung von Signalisierungs-Assays rekonstruiert und dann mithilfe einer validierten Preislogik in Umsatz übersetzt wird. Wir verwendeten marktspezifische Inputs wie die Intensität der Forschungsförderung, den Forschungsfokus auf Onkologie und chronische Erkrankungen, Trends beim Assay-Volumen in Schlüssel-Workflows (zum Beispiel Western Blotting, ELISA, Durchflusszytometrie und massenspektrometriebasierte Auslesungen), die installierte Basis an Instrumenten und den Zeitpunkt des Austauschs sowie die Verschiebung im Mix zwischen Verbrauchsmaterialien und Instrumenten.

Nachdem die Gesamtsummen gebildet waren, wurden sie mithilfe selektiver Bottom-up-Näherungen überprüft, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreisspannen multipliziert mit implizierten Nutzungsvolumina für Schlüsselreagenzien und Kits, sowie Kanalprüfungen zu Kaufhäufigkeit und Rabattverhalten. Wo Bottom-up-Daten für kleinere Länder unvollständig waren, wurden Lücken durch Proxy-Verhältnisse geschlossen, die an Laborausgaben, Publikationsintensität und regionale Adoptionsmuster gekoppelt sind, die anschließend mit Interview-Feedback überprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum unter verschiedenen Bedingungen der Forschungsförderung und Adoption stresstestbar ist, und der endgültige Verlauf wurde mit dem Expertenkonsens darüber abgestimmt, wie schnell neuere Pathway-Assays und empfindlichere Erkennungsplattformen übernommen werden. Wenn sich die Haupttreiber in unterschiedliche Richtungen bewegten, wurden Annahmen angepasst und dokumentiert, bis die Vorwärtskurve mit beobachtbaren Nachfragesignalen konsistent blieb.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Ergebnisse nicht von einem einzigen Datensatz abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen, wie öffentlichen Trends bei der Forschungsförderung, veröffentlichter Workflow-Adoption und der allgemeinen Richtung der Laborausgaben, und untersuchen dann größere Abweichungen vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um Logik, Berechnungen und die Konsistenz der Annahmen über Regionen hinweg zu testen, und Experten werden erneut kontaktiert, wenn eine Zahl nicht mit den aktuellen Kaufmustern oder Preisen übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durchgeführt, wenn bedeutende Ereignisse eintreten, etwa größere regulatorische Maßnahmen oder starke Änderungen in der Förderrichtung. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgrößenbestimmung von Mordor Intelligence für Zellsignalisierung im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Zellsignalisierung können sich zwischen Quellen unterscheiden, selbst wenn der Themenname gleich klingt. Dies liegt meist daran, dass die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird, das als Ausgangspunkt verwendete Jahr nicht dasselbe ist und Preis- und Volumenannahmen auf unterschiedlichen Nachfragesignalen basieren.

In diesem Markt sind die größten Treiber für Abweichungen meist, ob breite Zellkultur-Verbrauchsmaterialien zusammen mit signalisierungsspezifischen Reagenzien gezählt werden, ob eigenständige Analysesoftware eingeschlossen ist, und wie Instrumente behandelt werden, wenn sie über viele Anwendungen hinweg genutzt werden. Durch die Verfolgung der Adoption von Assay-Workflows, die Aktualisierung der Preisbänder für Verbrauchsmaterialien und Instrumente und die erneute Überprüfung der Ausschlüsse bei jeder Aktualisierung hält Mordor Intelligence die Gesamtsumme für Zellsignalisierung an signalisierungsbezogene Käufe gebunden, statt an angrenzende Laborausgabenkategorien.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,75 Milliarden USD (2026) | |

| Branchenverlag A | 5,77 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Einbeziehung über Produkt- und Technologiekategorien an, was die Gesamtsummen verändern kann, wenn Instrumente, die über mehrere Anwendungen hinweg genutzt werden, aggressiver zugeordnet werden. |

| Forschungshaus B | 4,50 Milliarden USD (2024) | Geht von einem niedrigeren Basisjahreswert aus und scheint einen breiteren Pathway- und Technologierahmen mit schnelleren Wachstumsannahmen zu verwenden, während die Geltungsbereichsgrenzen für angrenzende Laborverbrauchsmaterialien nicht klar abgegrenzt sind. |

Die Tabelle zeigt, dass die Streuung hauptsächlich durch Randbereiche des Geltungsbereichs und die Abstimmung des Basisjahres erklärt wird, gefolgt davon, wie Preise und Adoption in der Prognose fortgeschrieben werden. Wenn die Definition eng um signalisierungsbezogene Werkzeuge und Verbrauchsmaterialien gehalten wird und Annahmen mit der Workflow- und Kaufrealität gegengeprüft werden, wird die endgültige Zahl leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Zellsignalisierungsmarkt bis 2031 erreichen?

Der Zellsignalisierungsmarkt soll bis 2031 einen Wert von 9,57 Milliarden USD erreichen.

Welche Region wächst im Zellsignalisierungsmarkt am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,12 % wachsen, da China, Japan und Südkorea die Infrastruktur für Zelltherapien ausbauen.

Welche Technologie führt derzeit den Zellsignalisierungsmarkt an?

Die Durchflusszytometrie führt mit einem Marktanteil von 45,98 % aufgrund ihrer Fähigkeit, mehrere zelluläre Marker gleichzeitig zu profilieren.

Warum sind Auftragsforschungsorganisationen für den Zellsignalisierungsmarkt wichtig?

CROs bieten spezialisierte Analyse- und Fertigungsdienstleistungen an, unterstützen Zelltherapieunternehmen, denen interne Kapazitäten fehlen, und treiben mit 11,85 % die schnellste CAGR unter den Endnutzern an.

Was sind die wichtigsten Hemmnisse für das Wachstum des Zellsignalisierungsmarktes?

Hohe Kapitalkosten für fortschrittliche Instrumente und sich entwickelnde ethisch-regulatorische Anforderungen rund um die Stammzellforschung sind die wichtigsten identifizierten Einschränkungen.

Seite zuletzt aktualisiert am: