Marktgröße und -anteil für Herzmarker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

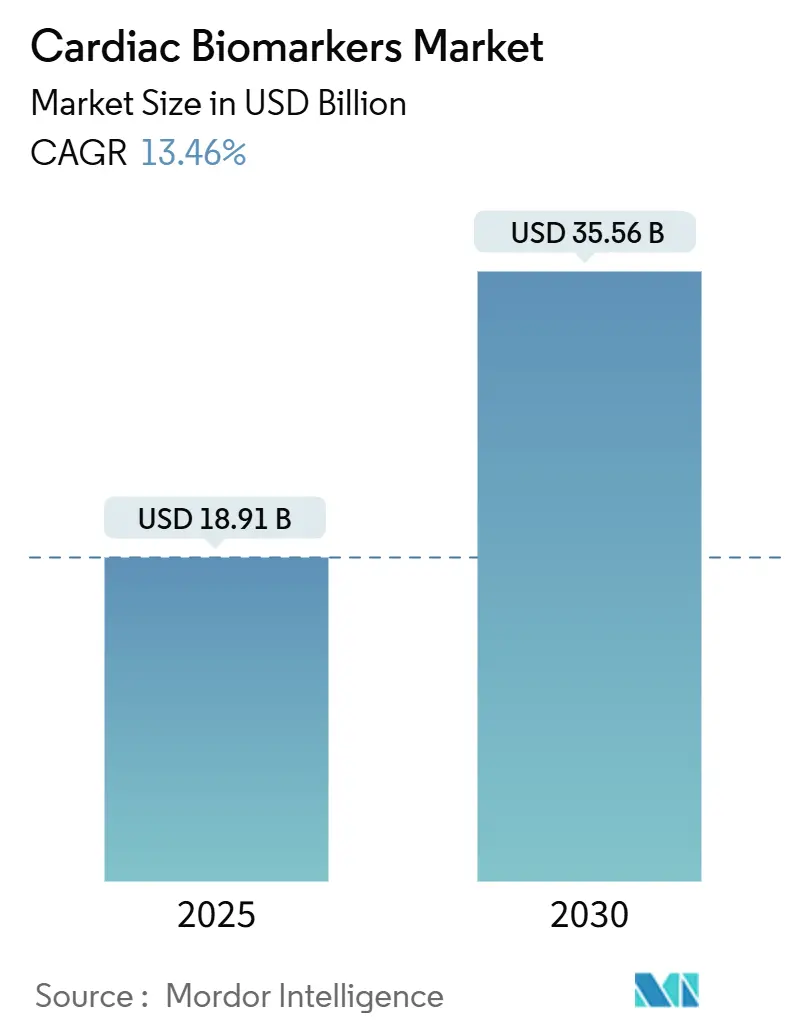

| Marktgröße (2025) | 18.91 Milliarden US-Dollar |

| Marktgröße (2030) | 35.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Herzmarker Marktanalyse von Mordor Intelligence

Die Marktgröße für Herzmarker belief sich 2025 auf USD 18,91 Milliarden und wird voraussichtlich bis 2030 USD 35,56 Milliarden erreichen, mit einer CAGR von 13,46%. Die Einführung hochsensitiver Assays, schneller Point-of-Care-Plattformen und KI-gestützter Entscheidungsunterstützungssysteme beschleunigt die Testvolumen, da Gesundheitssysteme frühere Ausschlussstrategien für akute Koronarereignisse verfolgen. Die Ausweitung der öffentlichen und privaten Proteomikfinanzierung erweitert die Entdeckungspipeline, während die erste FDA-Zulassung für Point-of-Care-hochsensitive Herztroponin-Tests 2024 die Ausschlusszeiten in Notaufnahmen von einer Stunde auf 17 Minuten verkürzt hat. Die Nachfrage wird zusätzlich durch die 127,9 Millionen amerikanischen Erwachsenen mit Herz-Kreislauf-Erkrankungen verstärkt, was 48,6% der Bevölkerung entspricht. Gleichzeitig schafft die regulatorische Modernisierung im asiatisch-pazifischen Raum attraktive erstattungsgebundene Wachstumsperspektiven für neuartige Biomarker und dezentrale Testplattformen.

Wichtige Berichtsergebnisse

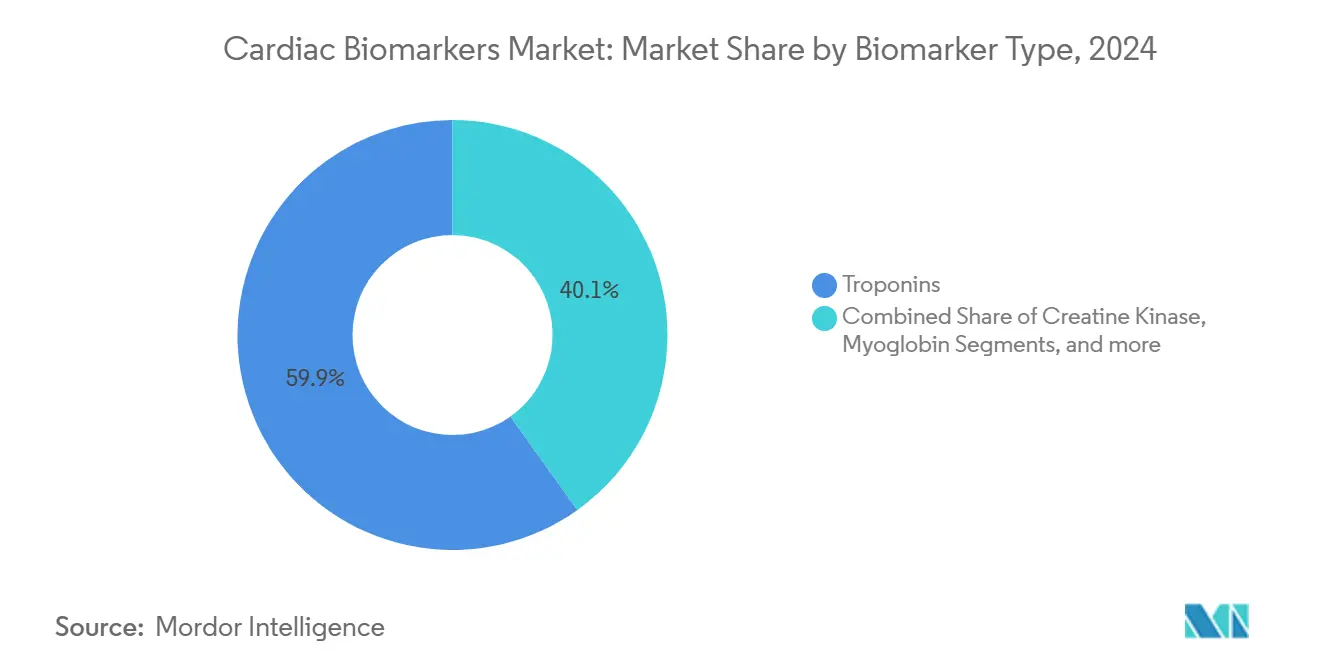

- Nach Biomarker-Typ hielten Troponine 59,87% des Herzmarker-Marktanteils im Jahr 2024, während ischämie-modifiziertes Albumin voraussichtlich mit einer CAGR von 14,21% bis 2030 expandieren wird.

- Nach Anwendung führte Myokardinfarkt mit 40,23% Umsatzanteil im Jahr 2024; akutes Koronarsyndrom wird voraussichtlich mit einer CAGR von 14,27% bis 2030 wachsen.

- Nach Teststandort machten Zentrallabore 58,98% Anteil der Herzmarker-Marktgröße im Jahr 2024 aus, während Point-of-Care-Plattformen mit einer CAGR von 14,38% bis 2030 voranschreiten.

- Nach Endverbraucher beherrschten Krankenhäuser 53,88% Anteil im Jahr 2024; häusliche Gesundheitsversorgung verzeichnet die schnellste CAGR mit 14,58% bis 2030.

- Nach Region eroberte Nordamerika 42,21% des Herzmarker-Marktanteils im Jahr 2024, doch Asien-Pazifik wird die höchste CAGR mit 14,52% bis 2030 verzeichnen.

Globale Herzmarker-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +3.2% | Global, am höchsten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei hochsensitiven Assays | +2.8% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Wachsende öffentliche und private F&E-Finanzierung | +2.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausbau von Multiplex-Panels für frühe Ausschlussprotokolle | +1.9% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| KI-fähige prädiktive Analytik mit Integration von Troponinen in EHRs | +1.7% | Nordamerika & Europa, ausgewählte Asien-Pazifik-Länder | Mittelfristig (2-4 Jahre) |

| Einführung von häuslichen Fingerstich-Herzmarker-Kits | +1.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen bleiben der führende globale Mortalitätstreiber und kosten die Vereinigten Staaten jährlich USD 422,3 Milliarden an direkten medizinischen Ausgaben [1]Seth S. Martin, 2024 Heart Disease and Stroke Statistics: A Report of US and Global Data From the American Heart Association,

American Heart Association, heart.org. Die vorgeschriebene ASCVD-Risikobewertungscodierung unter dem CMS 2025 Physician Fee Schedule erfordert nun evidenzbasierte Diagnostik, die demografische Variablen mit Laborherzmarkern kombiniert, was die institutionelle Aufnahme intensiviert [2]Centers for Medicare & Medicaid Services, Calendar Year (CY) 2025 Medicare Physician Fee Schedule Final Rule,

cms.gov. Da sich wertbasierte Versorgungsverträge ausweiten, verlassen sich Anbieter auf biomarkergeführte Interventionen, um messbare Ergebnisgewinne zu dokumentieren und Wiederaufnahmestrafen zu vermeiden.

Technologische Fortschritte bei hochsensitiven Assays

Die FDA-Zulassung von Siemens Healthineers' Atellica IM hochsensitivem Troponin-I-Test ermöglicht prognostische Risikostratifizierung für bis zu ein Jahr nach einem Indexereignis [3]Siemens Healthineers AG, For Patients at Risk, a Simple Blood Test Can Help Doctors Predict Likelihood of Future Heart Attack, Other Cardiac Events, and Death,

siemens-healthineers.com. Laborqualität-Mikrofluidikkartuschen quantifizieren jetzt Troponin bei 10-fach niedrigeren Konzentrationen als Legacy-Assays und liefern Ergebnisse in Minuten, wodurch 100% Sensitivität in Multi-Center-Validierungsstudien erreicht wird. Geschlechtsspezifische Referenzbereiche schließen historische Diagnoselücken bei weiblichen Patienten, während integrierte Biosensoren Fingerstich-Vollbluttests ohne Plasmaseparation ermöglichen.

Wachsende öffentliche und private F&E-Finanzierung

Thermo Fisher Scientifics USD 3,1 Milliarden Übernahme von Olink steigert die Hochdurchsatz-Proteomikkapazität zur Untersuchung von 5.400 Proteinen in 600.000 UK Biobank-Proben - der weltweit größten menschlichen Proteominitiative. NIH-Zuschüsse finanzieren kostengünstige elektrochemische Sensoren, die speichelbasierte Erkennung für USD 3,00 pro Einheit ermöglichen und ländliche Screening-Programme unterstützen. Das Private-Equity-Interesse bleibt stark bei Start-ups, die Multiplex-Point-of-Care-Analysegeräte liefern, welche die Durchlaufzeiten in Notaufnahmen verkürzen.

Ausbau von Multiplex-Panels für frühe Ausschlussprotokolle

Die Implementierung von 0/2-Stunden hochsensitiven Troponin-Pfaden hat 91,1% Sensitivität und 98,1% negativen Vorhersagewert für 30-Tage-Herzereignisse erreicht. Die Kombination von Troponin mit kardialem Myosin-bindendem Protein C in einer einzigen Kartusche ergibt eine AUC von 0,917 und überbrückt diagnostische blinde Flecken für transiente Ischämie. Die Verwendung von HEART-CT-Algorithmen reklassifizierte 76,7% der Patienten mit mittlerem Risiko zur sicheren Entlassung und verkürzte den durchschnittlichen Notaufnahmeaufenthalt auf 4,6 Stunden.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Strenge regulatorische Rahmenwerke | -2.1% | Global, am strengsten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Erstattungserosion durch gebündelte Zahlungsmodelle | -1.8% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2-4 Jahre) |

| Analytische Variabilität neuartiger POC-Geräte | -1.3% | Global, besonders in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Spezifität mit falsch-positiven Ergebnissen | -1.1% | Global, höhere Auswirkung in ressourcenarmen Umgebungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenwerke

Europas In-Vitro-Diagnostik-Verordnung verpflichtet nun zu umfangreichen klinischen Belegen und verlängert CE-Kennzeichnungszeiten. SpinChip Diagnostics erwartet eine Einreichung unter IVDR bis Ende 2025 mit geplanter Markteinführung 2026, was verlängerte Pfade veranschaulicht. In den Vereinigten Staaten erfordern FDA-Entwurfsregeln für KI-fähige Diagnostik algorithmische Transparenz plus multi-ethnische Validierungskohorten, was Compliance-Kosten erhöht und kommerzielle Markteinführungen verzögert.

Erstattungserosion durch gebündelte Zahlungsmodelle

Der CMS 2025 Gebührenplan reduziert Umrechnungsfaktoren um 2,83% und erweitert gleichzeitig die ASCVD-Risikobewertungsabdeckung, was Anbieter dazu zwingt, die Biomarker-Nutzung auf Kosten-pro-Episode-Basis zu rechtfertigen. Accountable Care Organizations riskieren Margenverringerung, wenn Testprotokolle nicht zu Reduzierungen bei Wiederaufnahmen oder Verweildauer führen. Private Versicherer spiegeln diese gebündelten Strukturen wider und veranlassen Labore, wertbasierte Verträge auszuhandeln.

Segmentanalyse

Nach Biomarker-Typ: Troponine verankern Adoption, neuartige Marker beschleunigen

Troponine kontrollierten 59,87% des Herzmarker-Marktes im Jahr 2024 und bestätigten jahrzehntelanges klinisches Vertrauen in diese Goldstandard-Proteine. Segmentumsätze profitieren von der Verschiebung zu hochsensitiven Formaten, die minimale Myokardverletzungen innerhalb von zwei Stunden nach Symptombeginn erkennen. Umgekehrt expandiert ischämie-modifiziertes Albumin mit einer CAGR von 14,21%, was die wachsende Erkenntnis widerspiegelt, dass transiente Koronarvasospasmus-Ereignisse Marker benötigen, die reversible Ischämie erfassen können, die Troponin übersieht.

Die Herzmarker-Marktgröße, die Troponinen zuzuschreiben ist, erreichte USD 11,3 Milliarden in 2025. Hersteller erweitern Assay-Menüs mit microRNAs und Entzündungsproteinen, doch die klinische Aufnahme hängt von regulatorischer Zulassung und Leitlinien-Bestätigung ab. Kreatinkinase nimmt ab, da hochsensitive Troponine überlegene Spezifität liefern, während Myoglobin eine Legacy-Option bleibt, die hauptsächlich für ultra-frühe Triage vor Troponin-Anstieg verwendet wird.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtskauf verfügbar

Nach Anwendung: Akute Koronarsyndrom-Protokolle prägen Wachstum

Anwendungen bei Myokardinfarkt generierten 40,23% des Segmentumsatzes für den Herzmarker-Markt im Jahr 2024. Krankenhäuser verlassen sich auf Troponin-Algorithmen, um Door-to-Needle-Ziele zu erreichen, eine Metrik, die direkt mit Erstattungsboni verknüpft ist. Akutes Koronarsyndrom steigt jedoch mit einer CAGR von 14,27%, angetrieben von 0/2-Stunden-Ausschlusspfaden, die Patienten mit niedrigem Risiko sicher entlassen und die Telemetrie-Bettenbelegung verringern.

Die Herzmarker-Marktgröße für akutes Koronarsyndrom wird schätzungsweise durch Zahler-Anreize unterstützt, die die Vermeidung unnötiger Aufnahmen belohnen. Chronische Versorgungseinrichtungen erweitern ebenfalls Anwendungsfälle; BNP-basierte Behandlung von Herzinsuffizienz reduziert Wiederaufnahmestrafen unter dem Medicare Hospital Readmissions Reduction Program, während ASCVD-Codierungsanforderungen Biomarker-Panels in jährliche Risikobewertungen integrieren.

Nach Teststandort: Point-of-Care-Transformation intensiviert sich

Zentrallabore behielten einen 58,98% Umsatzanteil in 2024 bei und nutzten Hochdurchsatz-Analysegeräte und konsolidierte Beschaffungsverträge. Dennoch schreiten Point-of-Care-Systeme mit einer CAGR von 14,38% voran, dank FDA-zugelassener Plattformen, die hochsensitive Troponin-I-Ergebnisse in 17 Minuten liefern. Notärzte schätzen patientennahe Tests, die Transportverzögerungen vermeiden und die Einhaltung von 60-Minuten-Turnaround-Benchmarks verbessern.

Die Point-of-Care-Expansion wird durch Akquisitionsaktivitäten weiter beschleunigt; bioMérieux's EUR 138 Millionen SpinChip-Übernahme fügt eine 10-Minuten-Vollblut-Immunoassay-Kartusche hinzu, die mit Zentrallabor-Präzision konkurriert. Die Gesamtbetriebskosten nähern sich an, da die Mikrofluidik-Fertigung skaliert und Gemeindekrankenhäuser und ambulante Operationszentren dezentrale Analysegeräte ohne umfangreiche Infrastruktur einsetzen können.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtskauf verfügbar

Nach Endverbraucher: Häusliche Gesundheitsversorgung entwickelt sich als Katalysator

Krankenhäuser beherrschten 53,88% der Nachfrage in 2024, doch häusliche Gesundheitsversorgungseinstellungen werden voraussichtlich eine CAGR von 14,58% bis 2030 liefern. Tragbare speichelbasierte Sensoren quantifizieren jetzt Galektin-3 und S100A7 innerhalb von 15 Minuten bei USD 3,00 Stückkosten und unterstützen häusliche Überwachung für chronische Herzpatienten. Die Integration von Bluetooth-fähigen Kartuschen in Telegesundheits-Apps ermöglicht Ärzten, serielle Werte ferngesteuert zu verfolgen.

Die Herzmarker-Marktgröße, die der häuslichen Nutzung zugewiesen wird, könnte bis 2030 USD 5 Milliarden überschreiten, angetrieben von Zahler-Unterstützung für Fernphysiologie-Überwachungscodes und Patientenpräferenz für häusliche Probenahme. Diagnoselabore behalten Relevanz für komplexe Multiplex-Panels, während ambulante Kliniken handgehaltene Analysegeräte für perioperative Risikostratifizierung nutzen.

Geografieanalyse

Nordamerika eroberte 42,21% des Herzmarker-Marktes in 2024, unterstützt durch gut finanzierte Zahler, reife Labornetzwerke und Leitlinien-Ausrichtung, die hochsensitive Assays validiert. CMS-Codierungs-Updates verankern Biomarker-Anforderungen weiter in präventiven Kardiologie-Workflows. Die Testvolumen der Region werden mit der Bevölkerungsalterung Schritt halten, doch Preisdruck durch gebündelte Zahlungsmodelle wird wahrscheinlich die Umsatzexpansion dämpfen.

Europa folgt als zweitgrößte Region, mit öffentlichen Gesundheitssystemen, die Troponin-Adoption für schnelle Ausschlussprotokolle verankern. Die Implementierung der In-Vitro-Diagnostik-Verordnung erhöht Compliance-Kosten, aber steigert auch das Vertrauen in klinisch validierte Assays und verstärkt die Adoption in Deutschland, Frankreich und dem Vereinigten Königreich. Das Marktmomentum wird davon abhängen, Erstattungsobergrenzen mit kosteneffizienten Multiplex-Panels zu balancieren, die nachgelagerte Bildgebungsnutzung reduzieren.

Asien-Pazifik ist das am schnellsten wachsende Territorium und wird voraussichtlich eine CAGR von 14,52% verzeichnen. Japans USD 40 Milliarden Medizingerätsektor nimmt bereits hochsensitive Troponin- und BNP-Tests an, unterstützt durch PMDA-beschleunigte Überprüfungskanäle. Chinas National Medical Products Administration hat 2023 61 innovative Diagnostika genehmigt, was einen freundlicheren Weg für ausländische und inländische Biomarker-Anbieter signalisiert. Steigende kardiovaskuläre Prävalenz, gekoppelt mit Regierungsversicherungserweiterung, treibt die Nachfrage nach dezentralen Point-of-Care-Lösungen in Sekundärkrankenhäusern.

Mittlerer Osten & Afrika und Südamerika repräsentieren aufkommende Aufhol-Märkte. Golf-Kooperationsrat-Staaten investieren in tertiäre Herzzentren, die mit Hochdurchsatz-Analysegeräten ausgestattet sind, während Brasilien und Mexiko universelle Gesundheitsversorgungspiloten einführen, die frühe Myokardinfarkt-Diagnostik erstatten. Anbieter, die erschwingliche, stabile Umgebungstemperatur-Reagenzien liefern können, werden Marktanteile gewinnen, da Fracht- und Kühlketten-Beschränkungen bestehen bleiben.

Wettbewerbslandschaft

Der Herzmarker-Markt bleibt mäßig fragmentiert, mit führenden Unternehmen, die sich durch Akquisitionen, Assay-Innovation und digitale Integration Nischen schaffen. bioMérieux's SpinChip-Kauf konsolidiert patientennahe Testanlagen und beschleunigt die Zeit-zu-Ergebnis auf 10 Minuten für Vollblut-Immunoassays, was direkt mit Abbott's i-STAT und Roche's cobas h 232 Portfolios konkurriert. Siemens Healthineers differenziert sich durch prognostische Claims auf sein hochsensitives Troponin I und erweitert die Nützlichkeit über die Diagnose hinaus in einjährige Risikostratifizierung.

Thermo Fisher Scientifics Olink-Übernahme positioniert es an der Entdeckungsfront und nutzt Proximity Extension Assays zur Aufdeckung neuartiger Proteine mit potentieller Herzrelevanz. Beckman Coulter und Ortho Clinical Diagnostics fokussieren sich auf Menübreite in Kernlaboren und bündeln Herzmarker mit Infektionskrankheitspanels für automatisierte Analysegeräte, um Reagenz-Annuitäten zu schützen. Start-ups wie RCE Technologies verfolgen kontinuierliche, tragbare transdermale Überwachung, die chronische Versorgungsparadigmen neu definieren könnte, sobald regulatorische Hürden überwunden sind.

Wettbewerbsdifferenzierung beruht zunehmend auf eingebetteter Analytik. Anbieter integrieren Cloud-Dashboards, die serielle Troponin-Kurven gegen maschinelles Lernen-Risiko-Scores plotten und umsetzbare Flags an Ärzte innerhalb elektronischer Gesundheitsakten liefern. Interoperabilität und Cybersicherheit werden zu Beschaffungs-Gate-Checks, da Gesundheitssysteme sich an Zero-Trust-Frameworks ausrichten. Unternehmen, die abonnementbasierte Entscheidungsunterstützungsmodule anbieten, können Annuitätsumsätze erfassen, auch wenn Reagenzpreise unter Abwärtsdruck stehen.

Herzmarker Industrieführer

-

Abbott Laboratories

-

Becton, Dickinson and Company

-

BioMérieux

-

Bio-Rad Laboratories, Inc.

-

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- Januar 2025: bioMérieux vollendete die Übernahme von SpinChip Diagnostics für EUR 138 Millionen und fügte eine 10-Minuten-Vollblut-Immunoassay-Plattform hinzu, die für die Markteinführung 2026 vorgesehen ist.

- Juni 2024: Siemens Healthineers fügte den NT-proBNP II Assay zu seiner Atellica Solution hinzu, wodurch Labore zwischen BNP und NT-proBNP für Herzinsuffizienz-Bewertung wählen können.

- April 2024: RCE Technologies berichtete über erste Pilotergebnisse am Menschen für seinen Infrasensor-Wearable, der kontinuierlich transdermale Herzmarker verfolgt.

- März 2024: Diasorins LIAISON PLEX Plattform erhielt FDA-Zulassung und erweitert den US-Zugang zu fortgeschrittenen Herzmarker-Panels.

Globaler Herzmarker Marktbericht Umfang

Entsprechend dem Berichtsumfang sind Herzmarker von großer Bedeutung für die rechtzeitige und genaue Diagnose und Behandlung des akuten Koronarsyndroms sowie für die Prognose. Der Herzmarker Markt ist segmentiert nach Typ (Kreatinkinase, Troponine, Myoglobin, Ischämie-modifiziertes Albumin und andere Typen), Anwendung (Kongestive Herzinsuffizienz, Akutes Koronarsyndrom, Myokardinfarkt, Atherosklerose und andere Anwendungen), Teststandort (Point-of-Care-Tests und Labortests) und Geografie (Nordamerika, Europa, Asien-Pazifik, Mittlerer Osten und Afrika und Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD Millionen) für alle oben genannten Segmente.

| Troponine |

| Kreatinkinase |

| Myoglobin |

| Ischämie-modifiziertes Albumin |

| Andere Biomarker-Typen |

| Akutes Koronarsyndrom |

| Myokardinfarkt |

| Kongestive Herzinsuffizienz |

| Atherosklerose |

| Andere Anwendungen |

| Point-of-Care-Tests |

| Zentrallabortests |

| Krankenhäuser |

| Diagnoselabore |

| Ambulante Operationszentren & Kliniken |

| Häusliche Gesundheitsversorgung |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Mittlerer Osten und Afrika | GCC |

| Südafrika | |

| Rest von Mittlerer Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Biomarker-Typ | Troponine | |

| Kreatinkinase | ||

| Myoglobin | ||

| Ischämie-modifiziertes Albumin | ||

| Andere Biomarker-Typen | ||

| Nach Anwendung | Akutes Koronarsyndrom | |

| Myokardinfarkt | ||

| Kongestive Herzinsuffizienz | ||

| Atherosklerose | ||

| Andere Anwendungen | ||

| Nach Teststandort | Point-of-Care-Tests | |

| Zentrallabortests | ||

| Nach Endverbraucher | Krankenhäuser | |

| Diagnoselabore | ||

| Ambulante Operationszentren & Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Mittlerer Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Mittlerer Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Herzmarker-Markt?

Die Herzmarker-Marktgröße steht bei USD 18,91 Milliarden in 2025 und wird voraussichtlich USD 35,56 Milliarden bis 2030 erreichen.

Welches Biomarker-Segment dominiert den Herzmarker-Markt?

Troponine dominieren und machen 59,87% Anteil der 2024er Umsätze aus, dank Leitlinien-Bestätigung für Myokardinfarkt-Diagnose.

Wie schnell wächst das Point-of-Care-Segment?

Point-of-Care-Herzmarker-Tests expandieren mit einer CAGR von 14,38% bis 2030, angetrieben durch 17-Minuten-hochsensitive Troponin-Assays.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Modernisierung in Japan und China, kombiniert mit steigender kardiovaskulärer Inzidenz, treibt eine regionale CAGR von 14,52% an.

Welche Auswirkungen werden gebündelte Zahlungen auf die Testnutzung haben?

Gebündelte Zahlungsmodelle reduzieren die Pro-Test-Erstattung und zwingen Anbieter zu beweisen, dass biomarkergeführte Pfade Wiederaufnahmen und Gesamtepisoden-Kosten senken.

Welche kürzliche Übernahme prägte die Wettbewerbslandschaft?

bioMérieux's EUR 138 Millionen Übernahme von SpinChip Diagnostics in 2025 stärkte ihr patientennahes Testportfolio mit einer 10-Minuten-Immunoassay-Plattform.

Seite zuletzt aktualisiert am: