Größe des kanadischen Wohnungsbaumarktes

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2020 - 2022 |

| CAGR | > 5.00 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für den kanadischen Wohnungsbau

Der kanadische Wohnungsbaumarkt wird im Prognosezeitraum schätzungsweise eine CAGR von mehr als 5 % verzeichnen.

- Die Bauindustrie wurde als unverzichtbar eingestuft und der Betrieb konnte trotz der von der Regierung auferlegten Beschränkungen und Lockdowns fortgesetzt werden. Dennoch belasteten die schwache Konjunktur und die Unsicherheit den Sektor stark. Trotz der Verlangsamung in den ersten Monaten der COVID-19-Pandemie, der herausfordernden Holz- und Produktmaterialpreise und der Knappheit war die Wohnungsbauindustrie im Jahr 2020 ein wichtiger Treiber für die kanadische Wirtschaft.

- In der ersten Hälfte des Jahres 2022 waren die Baubeginne in den größten städtischen Zentren Kanadas uneinheitlich. Der Mietbau war aufgrund der starken Nachfrage nach dieser Art von Wohnraum im Allgemeinen widerstandsfähig, während die Entwickler aufgrund des höheren Zinsumfelds einen vorsichtigeren Ansatz verfolgten, um neue Eigentumswohnungsprojekte in Angriff zu nehmen.

- Steigende Baukosten und Materialknappheit waren auch in allen Märkten zu spüren und wirkten sich auf die Bauzeiten und die Erschwinglichkeit der gelieferten Wohnungen aus. Nach einem Boom im Jahr 2021 gingen die Baubeginne in den sechs größten Census Metropolitan Areas (CMAs) des Landes in der ersten Hälfte des Jahres 2022 um 5 % zurück. Der Rückgang des Wohnungsbaus (-9%) ist die Hauptursache für diesen Rückgang. Auf Jahresbasis blieben die Baubeginne im ersten Halbjahr 2022 jedoch im Vergleich zum Bauniveau der letzten fünf Jahre hoch.

- In der CMA von Vancouver gingen die Baubeginne in der ersten Hälfte des Jahres 2022 um etwa 25 % zurück. Diese Verlangsamung war hauptsächlich auf einen Rückgang der Anzahl der begonnenen Eigentumswohnungen zurückzuführen, die auf die größere Anzahl der begonnenen Mietwohnungen zurückzuführen ist. Vancouvers niedrige Leerstandsquote in einem für Käufer unsichereren wirtschaftlichen Umfeld veranlasste Wohnimmobilienentwickler, sich dem Mietsegment zuzuwenden.

- Nachdem sie 2021 ein historisches Niveau erreicht hatten, gingen auch die Wohnungsbaubeginne zurück. Toronto verzeichnete in der ersten Hälfte des Jahres 2022 die meisten Baubeginne (19.520, plus 7 %). Während der Bau von Wohnungen und Reihenhäusern in Toronto zunahm, ging der Bau von im Allgemeinen weniger erschwinglichen Wohnungstypen (Einfamilienhäuser und Doppelhaushälften) zurück. In Ottawa gingen die Baubeginne für fast alle Wohnungstypen zurück.

- Besonders deutlich fiel der Rückgang in den Segmenten Einfamilienhäuser und Eigentumswohnungen aus, wo der Baustand zwischen Januar und Juni 2021 sehr hoch war. Mietwohnungen verzeichneten hingegen einen Anstieg, wobei die niedrigen Leerstandsquoten den Bau stimulierten. Die Auswirkungen steigender Zinsen und Baukosten könnten sich in den kommenden Monaten noch stärker auf die Baubeginne auswirken.

Markttrends für den Wohnungsbau in Kanada

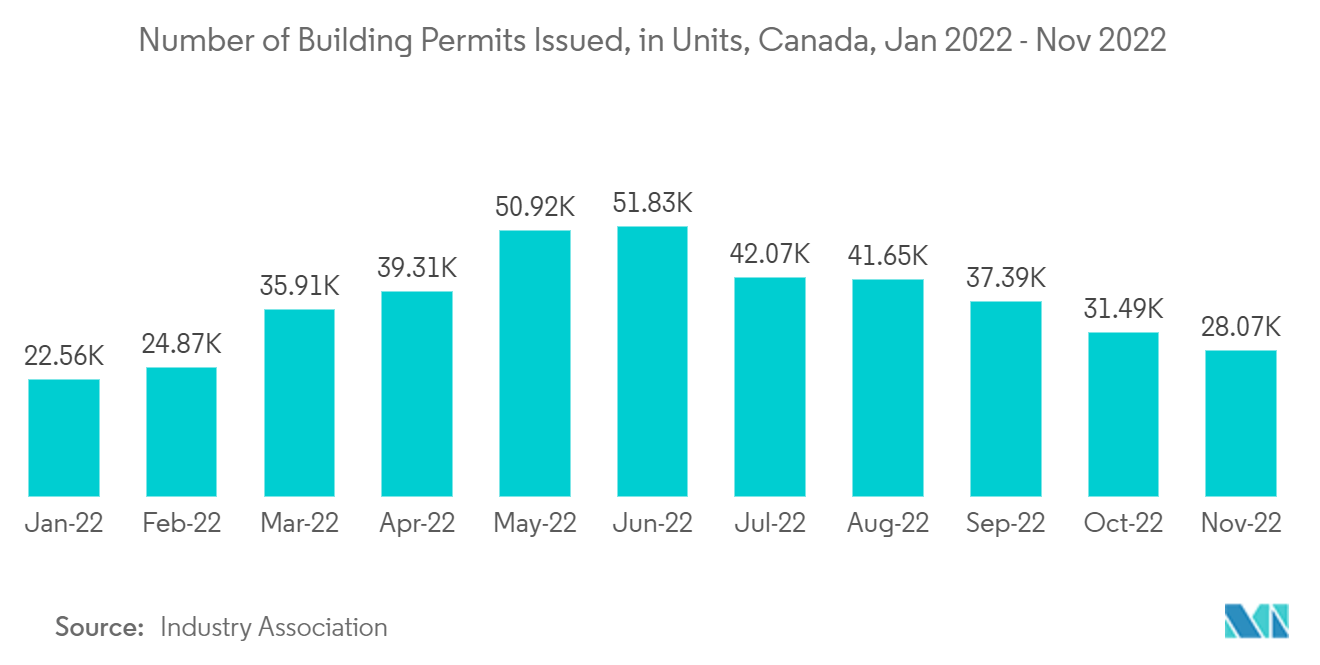

Rückgang der Baugenehmigungen aufgrund hoher Zinsen

In einem Klima steigender Zinssätze und hoher Inflation verzeichnet Kanada einen deutlichen Rückgang der Baugenehmigungen. Nach Angaben von Statistics Canada (StatCan) ist der Wert der kanadischen Baugenehmigungen im September 2022 so stark gesunken wie nie zuvor - ein klares Zeichen für die schwierigen wirtschaftlichen Zeiten. Laut StatCan-Daten sank der Gesamtwert der Baugenehmigungen für den Monat von August 2022 um dramatische 17,5 % auf 10,2 Milliarden US-Dollar. Dies ist der stärkste monatliche Rückgang seit Beginn der Aufzeichnungen. Vierteljährlich gingen die Baugenehmigungen des Landes zwischen Juli und September um 6,3 % auf 33,7 Milliarden US-Dollar zurück, nachdem sie drei Quartale in Folge gestiegen waren. Im Jahresvergleich ging der Gesamtwert der im September erteilten Genehmigungen um 2,5 % zurück. Der bemerkenswerte Rückgang war sowohl im Wohn- als auch im Nichtwohnsektor zu verzeichnen, wobei beide Sektoren zum ersten Mal seit September 2019 Rückgänge verzeichneten. Im Wohnsektor sanken die Genehmigungen gegenüber dem Vormonat um 15,6 % auf 7,04 Mrd. USD. Dies wurde stark durch einen Rückgang der Genehmigungen für Mehrfamilienhäuser um 21,2 % belastet, eine Zahl, die weitgehend auf einen Rückgang von 40 % in Ontario gegenüber einem Rekordhoch im August zurückzuführen ist. Unterdessen gingen die Bauabsichten für Einfamilienhäuser um 7,7 % zurück, mit deutlichen Rückgängen in Ontario, Manitoba und Alberta.

Die kanadischen Baugenehmigungen gingen im Oktober 2022 den zweiten Monat in Folge zurück, was auf einen Rückgang im Wohnsektor zurückzuführen ist. Der Gesamtwert der Baugenehmigungen für Oktober sank gegenüber dem Vormonat um 1,4% auf saisonbereinigte 9,99 Mrd. CAD (7,42 Mrd. USD). Im Jahresvergleich sank der Gesamtwert der im Oktober erteilten Genehmigungen um 6,3 %. Laut StatCan geben Baugenehmigungen einen frühen Hinweis auf die Bautätigkeit in Kanada und basieren auf einer Umfrage unter 2.400 Gemeinden, die 95 % der Bevölkerung des Landes repräsentieren. Die Erteilung einer Genehmigung garantiert nicht, dass der Bau unmittelbar bevorsteht. Die Absichten, Mehrfamilienhäuser zu bauen, waren um 6,9 % niedriger, während die Absichten für Einfamilienhäuser um 5,8 % zurückgingen. Der Rückgang der Genehmigungen ist wahrscheinlich darauf zurückzuführen, dass derzeit weniger Menschen in den Markt einsteigen wollen, da die Zinssätze die Möglichkeit einer Hypothek für unzählige Kanadier unrealistisch machen. Im November 2022 erhöhte die Bank of Canada ihren Tagesgeldsatz um 50 Punkte auf 3,75 % und deutete an, dass sie mit noch weiteren Erhöhungen rechnen könnte. Es wäre also nicht ganz überraschend, wenn in den kommenden Monaten ein weiterer Rückgang der Genehmigungen zu verzeichnen ist.

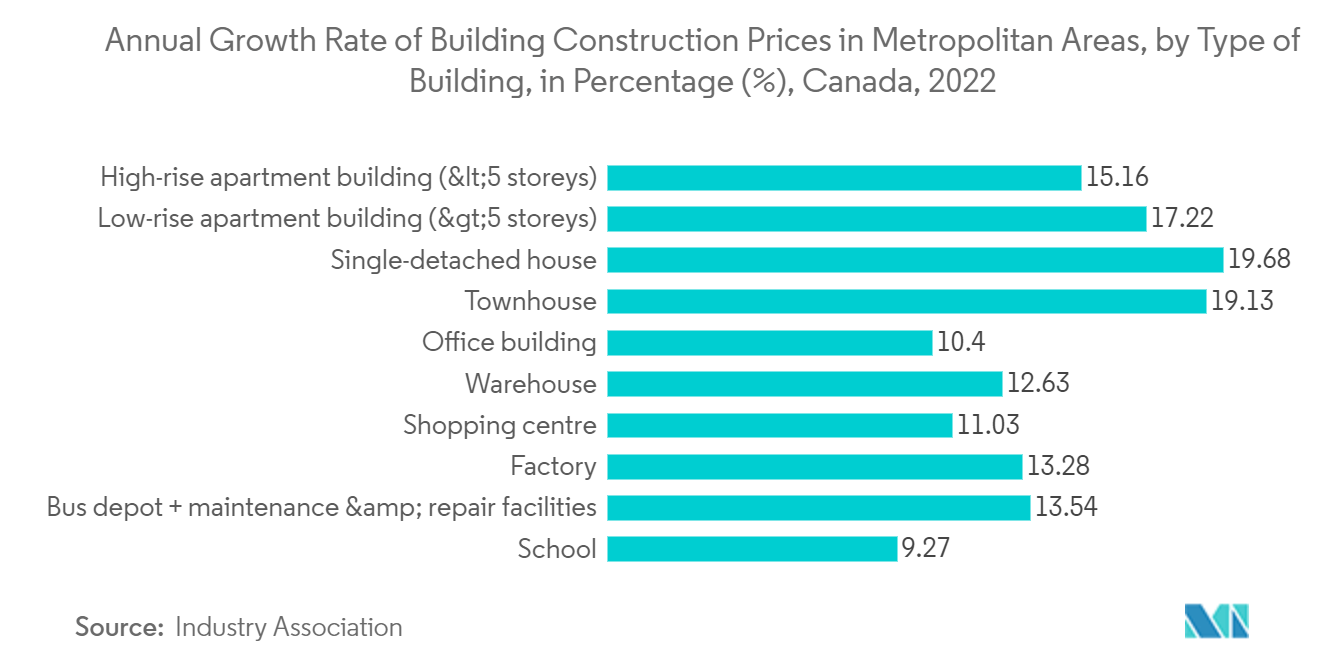

Verlangsamung des Baukostenwachstums

Im dritten Quartal 2022 stiegen die Baukosten für Wohngebäude um 2,5 %. Das Wachstum war langsamer als im zweiten Quartal, als die Wohnbaukosten um 5,3 % stiegen. Die Wachstumsrate der Wohnbaukosten hat sich im Vergleich zu den letzten anderthalb Jahren deutlich verlangsamt. Die Bauunternehmer führten einen Teil des Anstiegs der Baukosten auf Fachkräftemangel und hohe Arbeitskosten zurück. Trotz eines Rückgangs der Zahl der offenen Stellen für Baustellen von April bis Juli bleibt die Leerstandsquote hoch, was den Aufwärtsdruck auf die Löhne in der Branche aufrechterhalten hat. Neuverhandlungen von Arbeitsverträgen trugen im dritten Quartal ebenfalls zu höheren Arbeitskosten bei. Darüber hinaus trugen höhere Materialkosten angesichts der begrenzten Verfügbarkeit von Materialien und Geräten, insbesondere Beton, Stahl, Glas und Rohrleitungen, zu höheren Kosten bei. Die Bauunternehmer stellten auch fest, dass die Kraftstoffpreise weiterhin den Aufwärtsdruck auf die Baukosten erhöhen.

Das Wachstum der Wohnungsbaukosten verlangsamte sich im dritten Quartal, wobei 10 der 11 Census Metropolitan Areas (CMAs) geringere Quartalszuwächse verzeichneten als in den beiden vorangegangenen Quartalen. Diese Verlangsamung wurde hauptsächlich durch sinkende Nadelholzpreise verursacht, die sich inmitten eines Abschwungs im US-Wohnungsbau manifestiert haben. Die Kosten für den Bau von Wohngebäuden stiegen im dritten Quartal in Toronto (+4,2 %) am stärksten, gefolgt von Vancouver (+1,9 %) und St. John's (+1,7 %). In Saskatoon stiegen zwar die Kosten für den Bau von Hochhäusern, aber der Kostenrückgang für Einfamilienhäuser und Stadthäuser ermöglichte es Saskatoon, die einzige CMA zu sein, in der die Baukosten für Wohngebäude im dritten Quartal sanken (-0,1 %). Die Baukosten für Wohngebäude stiegen in Toronto am stärksten, wo die Kosten für den Bau von Flachbauten am höchsten waren. Nach Gebäudetyp verzeichneten die Baukosten für Hochhäuser im dritten Quartal 2022 den größten Anstieg (+3,0 %), angeführt von Toronto (+3,9 %), gefolgt von Vancouver und Calgary (jeweils um 2,0 %). Einfamilienhäuser waren im Jahr 2022 die Gebäude mit dem höchsten Baupreisanstieg in Kanada.

Überblick über die kanadische Wohnungsbaubranche

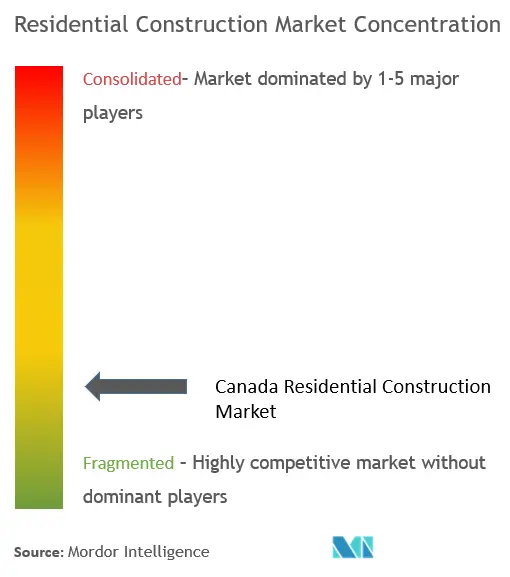

Der kanadische Wohnungsbaumarkt ist fragmentiert und hart umkämpft, mit der Präsenz großer lokaler und internationaler Akteure. Für kleine und mittlere Akteure eröffnen sich jedoch aufgrund zunehmender staatlicher Investitionen in den Sektor Chancen. Zu den Hauptakteuren auf dem Markt gehören PCL Construction, EllisDon Corporation, Graham Construction, Ledcor Group of Companies und Bird Construction Incorporated. Der Markt bietet im Prognosezeitraum Wachstumschancen, die den Marktwettbewerb voraussichtlich weiter ankurbeln werden. Die großen Akteure konkurrieren untereinander um eine Erhöhung des Marktanteils, so dass die Branche keine beobachtbare Konsolidierung aufweist.

Kanadische Marktführer im Wohnungsbau

-

PCL Construction

-

EllisDon Corporation

-

Graham Construction

-

Ledcor Group of Companies

-

Bird Construction Incorporated

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für den kanadischen Wohnungsbau

- September 2022 PCL Construction erhielt den Zuschlag für das Kindred Resort - Keystones erste große Entwicklung in River Run seit 20 Jahren. Dieses 184 Millionen US-Dollar teure, 321.000 Quadratfuß große, gemischt genutzte Projekt, das von OZ Architecture entworfen wurde, wird aus 95 luxuriösen Ski-in/Ski-out-Eigentumswohnungen und einem Full-Service-Hotel mit 107 Zimmern bestehen, die alle nur wenige Schritte von der River Run Gondola im Keystone Ski Resort entfernt sind. Die Entwicklung umfasst auch 25.000 Quadratmeter Gewerbefläche für Restaurants, Einzelhandel und Annehmlichkeiten wie einen Pool, ein Spa, ein Fitnesscenter, einen Skiclub und Veranstaltungsräume. Vorläufige Bauarbeiten zur Verlegung von Versorgungsleitungen sind im Gange. Die Bauarbeiten werden das ganze Jahr über fortgesetzt und sollen im Juni 2025 abgeschlossen sein.

- Januar 2023 PCL Construction hat den ersten Spatenstich für die Luxuswohnanlage Avant von Schnitzer West Living im Denver Tech Center gesetzt. Das Avant befindet sich an der Ecke Greenwood Plaza Boulevard und East Caley Avenue. Das Anwesen umfasst 337 hochgradig kuratierte Mietwohnungen mit modernen Annehmlichkeiten und einem zweistöckigen strukturierten Parkhaus mit einer Kapazität für rund 450 Autos. Die Bewohner genießen das ganze Jahr über von ihren Häusern und dem Außenpool und dem Whirlpool der Unterkunft aus einen herrlichen Blick auf die umliegenden Berge. Das Objekt ist das erste Mehrfamilienhaus von Schnitzer West und bringt luxuriöse Wohnerlebnisse in das Tech Center von Denver.

Marktbericht für Wohnungsbau in Kanada - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE UND -DYNAMIK

4.1 Aktuelles Marktszenario

4.2 Marktführer

4.3 Marktbeschränkungen

4.4 Marktchancen

4.5 Wertschöpfungsketten-/Lieferkettenanalyse

4.6 Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

4.6.1 Bedrohung durch Neueinsteiger

4.6.2 Verhandlungsmacht der Käufer/Verbraucher

4.6.3 Verhandlungsmacht der Lieferanten

4.6.4 Bedrohung durch Ersatzprodukte

4.6.5 Wettberbsintensität

4.7 Einblicke in staatliche Regulierungen auf dem Markt

4.8 Einblicke in technologische Fortschritte auf dem Markt

4.9 Kostenanalyse für den Wohnungsbau

4.10 Auswirkungen von COVID-19 auf den Markt

5. MARKTSEGMENTIERUNG

5.1 Nach Typ

5.1.1 Einfamilienhaus

5.1.2 Mehrfamilienhaus

5.2 Von Key City

5.2.1 Edmonton

5.2.2 Calgary

5.2.3 Toronto

5.2.4 Vancouver

5.2.5 Ottawa

5.2.6 Montreal

5.2.7 Rest von Kanada

6. WETTBEWERBSLANDSCHAFT

6.1 Marktkonzentrationsübersicht

6.2 Firmenprofile

6.2.1 PCL Construction

6.2.2 EllisDon Corporation

6.2.3 Graham Construction

6.2.4 Ledcor Group of Companies

6.2.5 Pomerleau Incorporated

6.2.6 Bird Construction Incorporated

6.2.7 Broccolini

6.2.8 EBC Incorporated

6.2.9 Clark Builders

6.2.10 Magil Construction

6.2.11 Taggart Group of Companies

6.2.12 Maple Reinders Constructors Limited

6.2.13 Chandos Construction

6.2.14 Dawson Wallace Construction Limited

6.2.15 Urban One Builders

6.2.16 Buttcon Limited

6.2.17 Delnor Construction Limited

6.2.18 Turner Construction Company

6.2.19 Marco Group of Companies

6.2.20 Matheson Constructors*

7. ZUKUNFT DES MARKTES

8. ANHANG

Segmentierung der kanadischen Wohnungsbauindustrie

Der Wohnungsbau ist ein Prozess, der die Erweiterung, Renovierung oder den Bau eines neuen Hauses oder von Räumen, die zu Wohnzwecken genutzt werden sollen, umfasst. Diese Räume können alles sein, von Mietflächen, Eigentumswohnungen und Luxusvillen bis hin zu Einfamilienhausprojekten. Der kanadische Wohnungsbaumarkt ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) und nach Key City (Edmonton, Calgary, Toronto, Vancouver, Ottawa, Montreal und Rest Kanadas) unterteilt. Der Bericht bietet Marktgrößen (Mrd. USD) und Prognosen für alle oben genannten Segmente.

| Nach Typ | ||

| ||

|

| Von Key City | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur kanadischen Wohnungsbaumarktforschung

Wie groß ist der aktuelle kanadische Wohnungsbaumarkt?

Der kanadische Wohnungsbaumarkt wird im Prognosezeitraum (2024-2029) voraussichtlich eine CAGR von mehr als 5 % verzeichnen

Wer sind die Hauptakteure auf dem kanadischen Wohnungsbaumarkt?

PCL Construction, EllisDon Corporation, Graham Construction, Ledcor Group of Companies, Bird Construction Incorporated sind die wichtigsten Unternehmen, die auf dem kanadischen Wohnungsbaumarkt tätig sind.

Welche Jahre deckt dieser kanadische Wohnungsbaumarkt ab?

Der Bericht deckt die historische Marktgröße des kanadischen Wohnungsbaumarktes für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des kanadischen Wohnungsbaumarktes für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht über die kanadische Wohnungsbauindustrie

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des kanadischen Wohnungsbaus im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Canada Residential Construction enthält einen Marktprognoseausblick bis (2024 bis 2029) und einen historischen Überblick. Holen Sie sich eine Probe dieser Branchenanalyse als kostenlosen PDF-Download des Berichts.

Kanada Wohnungsbau Schnappschüsse melden