Kanadischer Krankenversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 81.25 Milliarden US-Dollar |

| Marktgröße (2030) | 133.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.55% CAGR |

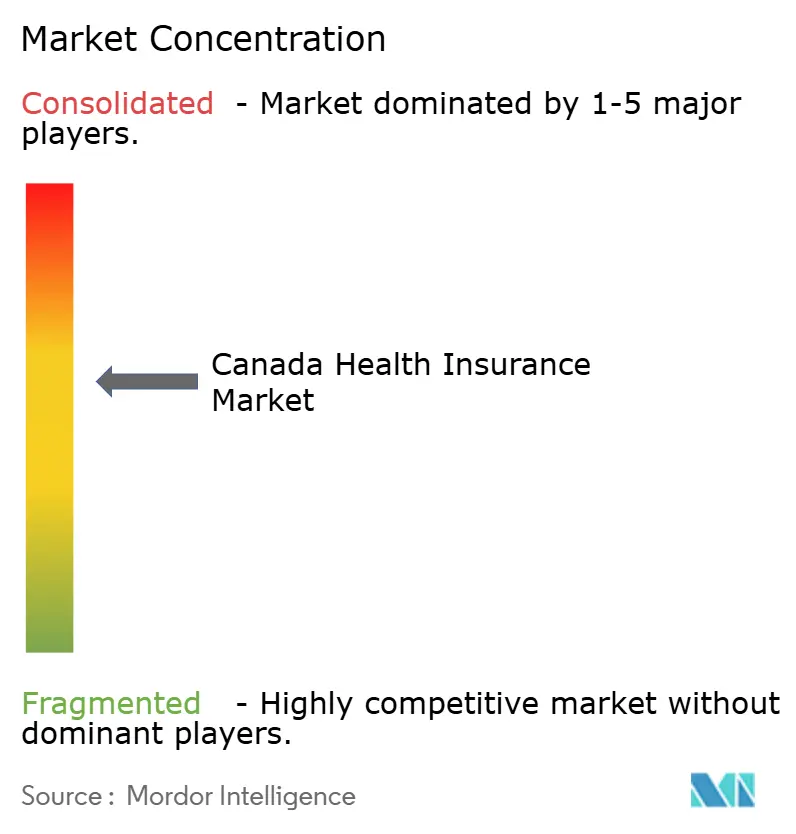

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kanadischer Krankenversicherungsmarkt Analyse von Mordor Intelligenz

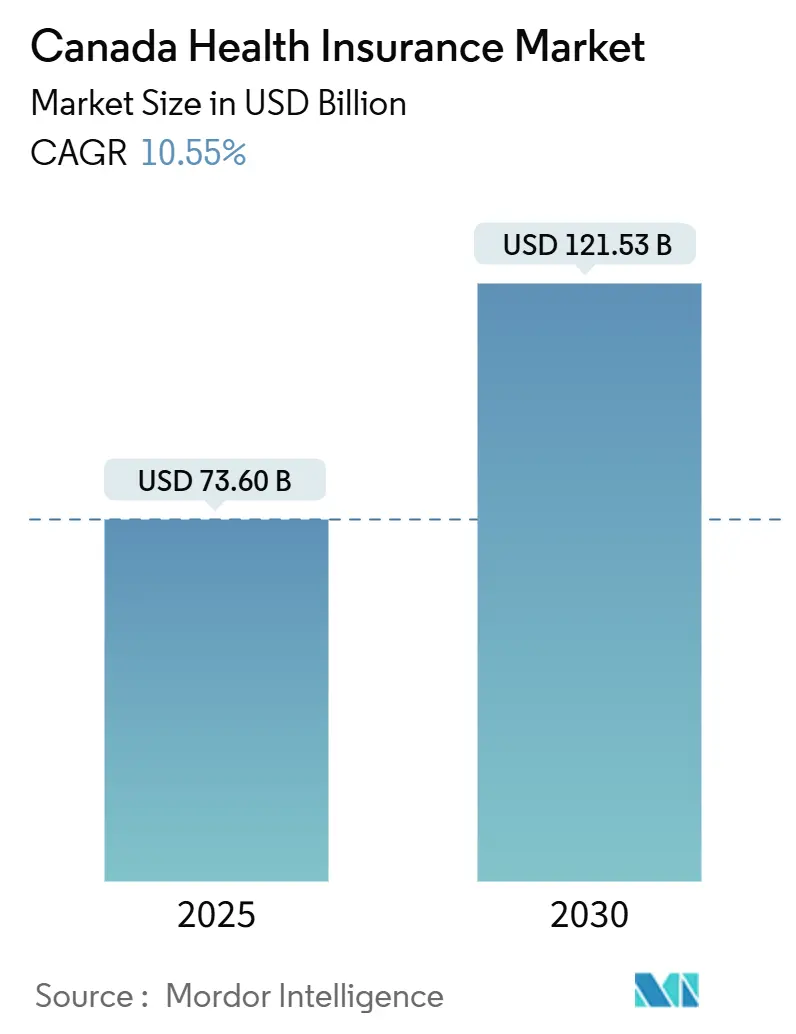

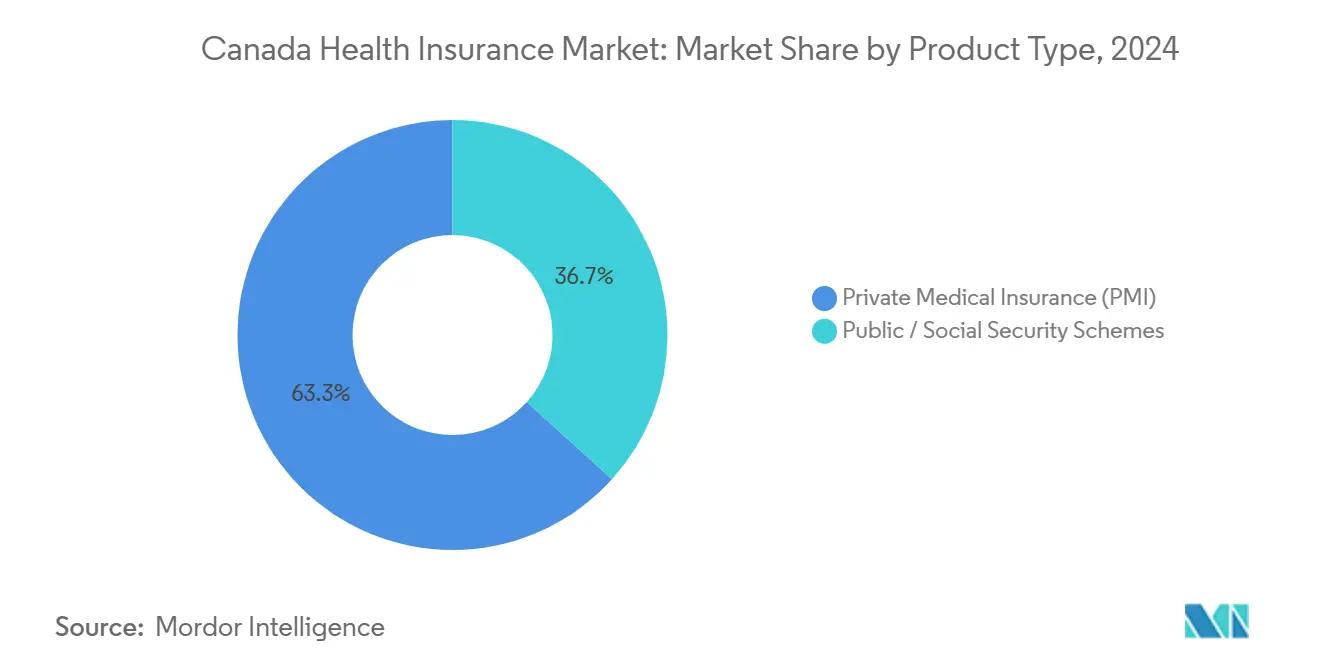

Der kanadische Krankenversicherungsmarkt ist mit 73,60 Milliarden USD im Jahr 2025 bewertet und wird voraussichtlich auf 121,53 Milliarden USD bis 2030 ansteigen, was eine CAGR von 10,55% widerspiegelt und eine stetige zweistellige Expansion unterstreicht. Strukturelle Treiber umfassen eine alternde Bevölkerung, sich erweiternde Zahnmedizin- und Sehversorgungslücken, föderale Pharmacare-Einführungen und schnell wachsende Insurtech-Adoption, die Betriebskosten senkt und die Mitgliedererfahrung verbessert. Privat Krankenversicherung dominiert weiterhin mit 63,3% der Gesamtprämien, aber öffentliche und sozialversicherungsrechtliche Systeme verzeichnen die schnellsten Zuwächse mit einer CAGR von 10,86%, da neue Pharmacare-Leistungen online kommen. Langfristige Verträge bleiben das Rückgrat von Arbeitgeberplänen und halten 77,0% der laufzeitbasierten Prämien, dennoch steigt die Nachfrage nach kurzfristigen Angeboten am schnellsten mit 9,12% aufgrund des Gig-Work-Wachstums und temporärer Personalbedürfnisse. Großunternehmen machen 62,12% der Gruppennachfrage aus, aber KMU, 97,8% von Kanadas 1,22 Millionen Arbeitgeberbetrieben, liefern die schnellste CAGR von 5,80%, da digitaler Vertrieb Akquisitionskosten senkt. Ontario führt mit einem provinziellen Anteil von 25,43%, während Alberta am schnellsten mit einer CAGR von 4,60% wächst dank Rohstoffsektor-Erholung und ländlicher Telemedizin-Adoption.

Wichtige Berichtserkenntnisse

- Nach Produkttyp kommandierte Privat Krankenversicherung 63,3% des kanadischen Krankenversicherungsmarktanteils im Jahr 2024; öffentliche und sozialversicherungsrechtliche Systeme werden voraussichtlich mit einer CAGR von 10,86% bis 2030 expandieren.

- Nach Versicherungsdauer hielten langfristige Pläne 77,0% der Prämien im Jahr 2024, während kurzfristige Pläne die schnellste CAGR von 9,12% bis 2030 registrierten.

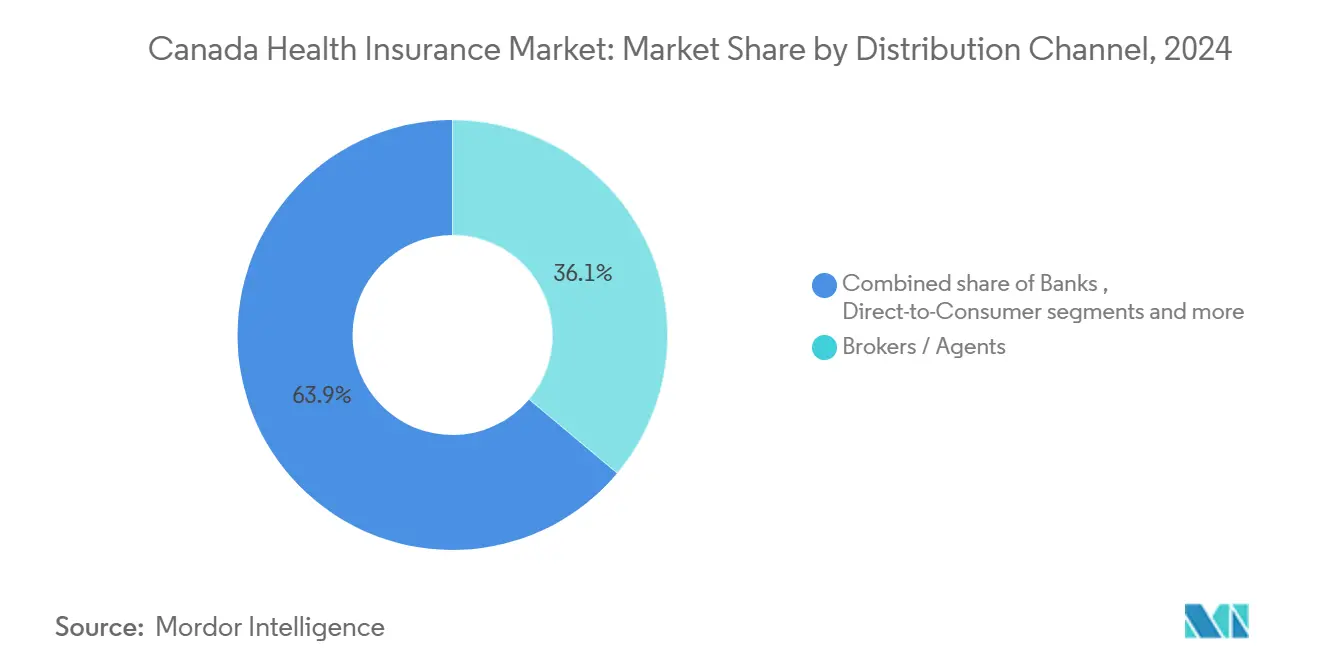

- Nach Vertriebskanal erfassten maklergeführte Verkäufe 36,0% der geschriebenen Prämie im Jahr 2024; direkte online-Verkäufe an Verbraucher werden voraussichtlich mit einer CAGR von 11,26% über den Prognosezeitraum wachsen.

- Nach Endnutzer repräsentierten Großunternehmen 62,1% der kanadischen Krankenversicherungsmarktgröße im Jahr 2024; KMU-fokussierte Produkte werden voraussichtlich die höchste CAGR von 5,80% liefern.

- Nach Provinz führte Ontario mit einem Umsatzanteil von 25,4% im Jahr 2024; Alberta wird voraussichtlich die stärkste CAGR von 4,60% bis 2030 verzeichnen.

Kanadische Krankenversicherungsmarkt Trends und Erkenntnisse

Treiber-Einflussanalyse

| Treiber | (~) % Einfluss auf CAGR Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Altern-zu-Hause & chronische Krankheitslast | +3.2% | Atlantik-Kanada, ländliches Quebec | Langfristig (≥ 4 Jahre) |

| Steigende Eigenkosten für Zahnmedizin / Sehversorgung | +2.8% | Ontario, British Columbia, Alberta | Mittelfristig (2-4 Jahre) |

| Post-COVID Verschiebung zu ergänzenden Gesundheitsleistungen | +2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Insurtech-Integration & Echtzeit-Underwriting | +1.9% | Urbane Zentren landesweit | Mittelfristig (2-4 Jahre) |

| Arzneimittelleistungsreform erweitert Abdeckung | +1.6% | National (provinzielle Einführung variiert) | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende Telemedizin-Nachfrage aus ländlichem Kanada | +1.2% | Ländliche Atlantik- & Nordregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altern-zu-Hause und chronische Krankheitslast

Nahezu 25% der Kanadier werden bis 2040 über 65 Jahre alt sein, und Senioren, die mit drei oder mehr chronischen Erkrankungen leben, verbrauchen bereits 40% der nationalen Gesundheitsdienste[1]C.D. Howe Institute, "Kanada'S Altern Bevölkerung Und Gesundheit Spending," cdhowe.org. Bluthochdruck betrifft 65,5% der Senioren, während Osteoarthritis 37,9% erreicht, was vorhersagbare, hochfrequente Ansprüche schafft, die die Nachfrage nach ergänzender Abdeckung über provinzielle Pläne hinaus beschleunigen. Die Große Mehrheit (84%) der älteren Erwachsenen zieht es vor, zu Hause zu altern, was den Bedarf an häuslichen Pflegeleistungen, paramedizinischen Diensten und Fernüberwachungsgeräten erhöht, die nicht vollständig öffentlich erstattet werden. Diese Demografien verankern langfristige Policen, die Versicherer-Cashflows stabilisieren und chronische Pflegemanagement-Programme fördern. Da versicherungsmathematische Belastungen In öffentlichen Systemen steigen, gewinnen Privat Versicherer an Dynamik, indem sie umfassende Langzeitleistungen bündeln, die unabhängiges Leben ermöglichen.

Steigende Eigenkosten für Zahnmedizin / Sehversorgung

Die Kern-Medicare schließt die meisten Mundgesundheits- und Augenpflegedienste aus, was die Haushaltsausgaben auch In Provinzen erhöht, die Untersuchungen subventionieren[2]Government von Kanada, "Budget 2023 Pharmacare Act," Kanada.ca. Die Einführung des föderalen kanadischen Zahnpflegeplans für 9 Millionen nicht versicherte Bürger schärft das öffentliche Bewusstsein und den Arbeitgeberdruck, staatliche Leistungsniveaus zu erreichen oder zu übertreffen. Sehversorgungsprämien reichen von 72-360 USD pro Jahr, und größere zahnmedizinische Eingriffe können Tausende kosten, was Privat Gruppenabdeckung zu einem wichtigen Bindungsanreiz In engen Arbeitsmärkten macht. Die 2024 Benefits Kanada Gesundheitswesen Survey zeigt, dass Mitglieder zahnmedizinische und paramedizinische Upgrades als ihre oberste Priorität bewerten, was dauerhafte Nachfrage nach erweiterten ergänzenden Policen bestätigt. Versicherer, die präventive Zahnmedizin, Kieferorthopädie und fortgeschrittene Sehversorgungshardware-Leistungen bündeln, berichten von schnellerem Prämienwachstum und höheren Verlängerungen.

Post-COVID Verschiebung zu ergänzenden Gesundheitsleistungen

Pandemische Störungen trieben Arbeitgeber dazu, das Wohlbefinden der Arbeiter zu erheben, wobei 76% der Planmitglieder jetzt zustimmen, dass die Unternehmenskultur Gesundheit unterstützt, scharf gestiegen von Niveaus vor 2020. Ansprüche auf psychische Gesundheit haben sich seit 2019 verdoppelt; einige Pläne erstatten bis zu 10.800 USD pro Jahr für Beratung, was neue Grundlinienerwartungen widerspiegelt. Die Telemedizin-Nutzung schnellte hoch, da virtuelle Termine zum Mainstream wurden, und 54% der Mitglieder bewerteten ihre Leistungen 2022 als ausgezeichnet oder sehr gut, verglichen mit 47% ein Jahr früher. Manulifes Aeroplan-Belohnungsprogramm veranschaulicht Verhaltensversicherung, die Wellness gamifiziert, während Echtzeit-Coaching und digitale Triage-Werkzeuge das Engagement verstärken. Diese Faktoren heben Prämien pro Mitglied und erweitern den Umsatzmix für Träger, die psychische Gesundheit, virtuelle Pflege und Lifestyle-Vergünstigungen In Standardpakete integrieren können.

Insurtech-Integration & Echtzeit-Underwriting

Manulife erreichte 85% Straight-Through-Verarbeitung und sparte 360 Millionen USD an Betriebskosten im Jahr 2024 nach Digitalisierung der globalen Betreuung[3]Manulife finanzielle Corporation, "2024 Annual Bericht," manulife.com. Definity kürzte Anrufzeiten um 3,5 Minuten über Konversations-KI, während Telus Healths 2,09 Milliarden USD Akquisition von LifeWorks ein Ökosystem schuf, das 50 Millionen Leben bedient. Wolke-einheimisch Policenverwaltung, Tragbar-verknüpfte Wellness-Rabatte und KI-basierte Betrugserkennung beschleunigen Angebote, vertiefen Risikosegmentierung und treiben Kundenzufriedenheit voran. Sechzig Prozent der kanadischen Träger betten jetzt ESG-Metriken In Tech-Roadmaps ein, was eine dauerhafte Änderung In Produktdesign und Stakeholder-Reporting signalisiert. Frühadoptierer realisieren Prämienwachstum, verbesserte Schadenquoten und größere Marktdurchdringung bei jüngeren, digital-first Käufern.

Hemmnis-Einflussanalyse

| Hemmnis | (~) % Einfluss auf CAGR Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Provinzielle Pharmacare-Expansion verdrängt PMI | −1.8% | Provinzen mit breiterer öffentlicher Arzneimittelabdeckung | Mittelfristig (2-4 Jahre) |

| Eskalierende Schadenquoten durch Spezialarzneimittel | −1.4% | Urbane Zentren mit Spezialistenzentren | Langfristig (≥ 4 Jahre) |

| Arbeitgeber-Kosteneindämmung In Rezessionszyklen | −1.1% | National (zyklische Industrien) | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Einhaltung-Kosten (Bill C-27) | −0.9% | National (kleinere Versicherer am stärksten betroffen) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Provinzielle Pharmacare-Expansion verdrängt PMI

Das 2023 Pharmacare Act finanziert Diabetes-Medikamente und Verhütungsmittel national und signalisiert breitere öffentliche Arzneimittelleistungen, die sich mit privaten Plänen überschneiden. Quebecs universelles Modell illustriert bereits Substitutionseffekte, wo Privat Arzneimittelabdeckung schrumpfte, auch wenn ergänzende Zahnmedizin- und Sehnachfrage fest blieb. Jährliche öffentliche Arzneimittelausgaben erreichten 12,79 Milliarden USD im Jahr 2023, was fiskalische Kapazität zur Absorption hochkostiger Therapien zeigt. Das Einführungstempo variiert nach Provinz und schafft Flickwerk-Druck auf Privat Träger, die Formulare neu gestalten und Rabatte verhandeln müssen. Arbeitgeber stehen steigenden Lohnsteuern gegenüber, die Pharmacare finanzieren, was den Appetit auf sich überschneidende Leistungen Dämpfen könnte und das Prämienwachstum In reifen Gruppensegmenten verlangsamt.

Eskalierende Schadenquoten durch Spezialarzneimittel

Gewichtsmanagement-Verschreibungen sprangen 2024 um 43% und ADHD-Medikamente um 20%, was Privat Arzneimittelplankosten um 14,1% Jahr-über-Jahr anhob. Waise-Therapien über > 72.000 USD pro Behandlung bedrohen die Nachhaltigkeit traditioneller Pooling. Versicherer setzen Vorautorisierung, Formular-Schutz und Stop-Verlust-Lösungen ein, dennoch erhöht administrative Komplexität Overhead und frustriert Mitglieder. GreenShields Alternativen Finanzierungsprogramm hat seit 2020 5,04 Millionen USD gespart, aber Einsparungen verschieben oft Kosten zu Arbeitgebern oder Patienten, anstatt Wurzel-Preisdynamiken zu lösen. Persistente Spezialarzneimittel-Inflation verengt Bruttomargen und hemmt die Wachstumstrajektorie des kanadischen Krankenversicherungsmarktes.

Segmentanalyse

Nach Produkttyp: Doppelgleisiges Wachstum bevorzugt ergänzende Innovation

Privat Pläne eroberten einen dominanten Anteil von 63,3% im Jahr 2024 und versicherten Abdeckung für mehr als 27 Millionen Kanadier durch Arbeitgeber- und Individualkanäle. Gruppenpolicen nutzen Skaleneffekte, um hochpreisige Artikel wie Biologika und Orthesen einzuschließen, und monatliche Prämien reichen weit nach Abdeckungstiefe. Individualverträge bedienen Gig-Worker und Frührentner, die Kontinuität zwischen Jobs suchen und den kanadischen Krankenversicherungsmarkt als Kernpfeiler der Haushaltsfinanzplanung verstärken. Fortgesetzte öffentliche Sektorlücken In Zahnmedizin, Sehversorgung und paramedizinischen Diensten erlauben privaten Trägern, Prämie-Add-ons zu verkaufen und langfristige Rentabilität zu verankern.

Öffentliche und sozialversicherungsrechtliche Systeme expandieren mit einer CAGR von 10,86%, da föderale Pharmacare und der kanadische Zahnpflegeplan die Berechtigung erweitern. Dieses Wachstum erhöht die kanadische Krankenversicherungsmarktgröße für regierungsverknüpfte Abdeckungen, erhöht aber auch Verbrauchererwartungen und drängt Arbeitgeber, öffentliche Leistungen mit schnelleren Zugangsverfahren, Prämie-Arzneimittelstufen und Wellness-Belohnungen zu ergänzen. Das gemischte Modell positioniert Träger, die Koordination mit provinziellen Zahlern meistern, um zusätzliche Prämien zu erfassen und gleichzeitig Leistungsduplizierung zu vermeiden.

Nach Versicherungsdauer: Stabilität trifft Flexibilität

Langfristige Verträge kommandieren 77,0% der Prämie und spiegeln Arbeitgeberpräferenz für vorhersagbare Preisgestaltung und ganzheitliche Arbeitskräfte-Wellnessprogramme wider. Versicherer betten Krankheitsmanagement-Coaching, Fernüberwachung und Verhaltensanreize In mehrjährige Vereinbarungen ein, die Kostentrends glätten und Arbeitgeberloyalität vertiefen. Diese Eigenschaften fördern die Widerstandsfähigkeit des kanadischen Krankenversicherungsmarktes über Wirtschaftszyklen hinweg.

Kurzfristige Abdeckungen, obwohl kleiner, skalieren mit einer CAGR von 9,12%, da Gig-Worker, saisonale Angestellte und Besucher sofortigen, aber temporären Schutz fordern. Echtzeit-digital-Onboarding und sofortige ID-Karten unterstützen reibungslose Adoption, besonders für grenzüberschreitende Telemedizin, wo Abdeckung nur die Dauer eines Projekts dauert. Das Segment erweitert Versichererreichweite In demografische Nischen, die zuvor von Legacy-Vertrieb unterversorgt waren.

Nach Vertriebskanal: Menschliche Beratung bleibt Kern während Digital anschwillt

Makler und Vertreter generierten 36,1% der 2024 geschriebenen Prämie und zementierten ihre beratende Rolle In komplexen Gruppenfällen, die Spezialarzneimittelgrenzen, Kostenteilungsdesign und mehrere-Provinz-Einhaltung jonglieren. MGAs machen ungefähr zwei Drittel neuer individueller Prämien aus, und kommende Ontario-Lizenzregeln verschärfen Verhaltensstandards und erhöhen Professionalität über den Kanal.

Direct-Zu-Verbraucher-Plattformen wachsen am schnellsten mit 11,26% CAGR und ermöglichen sofortigen Angebotsvergleich und Zahlung In unter fünf Minuten, besonders attraktiv für Millennials und Neuankömmlinge. Bankversicherung und lohnverknüpfter Vertrieb bleiben stabil, aber langsam wachsend. Träger, die Omnichannel-Modelle übernehmen, harmonisieren Preisgestaltung, Offenlegungen und Unterstützung über Filialen, Makler und Apps und schützen die Markenqualität des kanadischen Krankenversicherungsmarktes, während sie zusätzliche Anteile erfassen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzersegment: Unternehmensskaleneffekte mit KMU-Beschleunigung

Großunternehmen absorbierten 62,1% der 2024 Prämienausgaben und integrierten reichhaltige psychische Gesundheits-, Fruchtbarkeits- und geschlechtsangleichende Leistungen, um um knappe Talente zu konkurrieren. Multinationale nutzen Datenanalytik, um regionale Leistungsumschläge anzupassen, Verschwendung zu reduzieren und Mitarbeiterzufriedenheit zu verbessern. Laufende wirtschaftliche Diversifizierung In Dienstleistungen und Technologie erhält robuste Unternehmensnachfrage nach ganzheitlichen Paketen.

KMU, die 97,8% aller Arbeitgeber-Entitäten repräsentieren, sind der aufsteigende Stern mit einer CAGR von 5,80%. digital-Onboarding, gepoolte Risikoanordnungen und modulares Plandesign senken administrative Belastung und öffnen Zugang zu Gruppen mit unter 50 Mitgliedern. Die kanadische Krankenversicherungsmarktgröße für KMU-zentrierte Angebote wird voraussichtlich markant wachsen, da Träger Underwriting automatisieren und Preisgestaltung über Provinzen harmonisieren. Individualpolicen bleiben relevant für Auftragnehmer und Mobil Fachkräfte, die tragbare Leistungen über Jobs und Grenzen hinweg benötigen.

Geografieanalyse

Ontario behält Führung mit 25,4% der Gesamtprämie und beherbergt Hauptsitze mehrerer nationaler Träger, eine dichte Unternehmenskundenbasis und mehrschichtige Vertriebsnetzwerke, die Markttiefe verstärken. OHIPs Ausschluss von Zahnmedizin, Sehversorgung und den meisten ambulanten Arzneimitteln untermauert beträchtliche ergänzende Nachfrage, und das neue MGA-Lizenzregime der Provinz ab 2026 wird Verkaufs-Einhaltung weiter professionalisieren. Monatliche Prämien für umfassende Add-ons spannen 44,53 bis 121,18 USD und illustrieren breite Leistungsstratifikation. Torontos gedeihende Finanz- und Technologiekorridore kanalisieren einen stetigen Zufluss hochqualifizierter Arbeitspakete und verstärken den kanadischen Krankenversicherungsmarkt In der Provinz.

Alberta verzeichnet die schnellste CAGR von 4,60%, da Ölfeld-Wiedereinstellungen beschleunigen und ländliche Telemedizin Spezialistenlücken schließt. Ressourcenunternehmen kaufen tragbare Abdeckung für Fly-In-Fly-out-Crews, und Versicherer rollen Tele-Akutversorgungsreiter aus, die virtuelle Arztkonsultationen und grenzüberschreitende Zweitmeinungen erstatten. Eine alternde ländliche Bevölkerung mit chronischen Pflegebedürfnissen erweitert auch die Aufnahme häuslicher Gesundheitsleistungen. Provinzielle wirtschaftliche Diversifizierung In erneuerbare Energien und Luftfahrtdienste erweitert weiter Gruppenleistungs-Lohnsummen.

Quebec betreibt ein einzigartiges öffentliches Arzneimittelregime, das Verschreibungsabdeckungslücken verengt, dennoch besteht Privat Nachfrage für Zahnmedizin, Sehversorgung und Prämie-Arzneimittel, die nicht auf der öffentlichen Liste stehen. Monatliche Prämien für vollständige Extras betragen durchschnittlich 43-108 USD und erhalten gesunde provinzielle Volumen. British Columbia und die atlantischen Provinzen runden Wachstumstaschen über Fernversorgungsinnovationen wie das real-Zeit Virtuell Unterstützung Netzwerk ab, das mehr als 50.000 ländliche Konsultationen bis heute bearbeitet hat. Nationale Versicherer betten diese Lernprozesse ein, um Tele-diagnostische Erstattungen küste-zu-küste zu skalieren, die Verbrauchererfahrung zu verbessern und die kanadische Krankenversicherungsmarktreichweite In Dünn besiedelten Regionen zu erweitern.

Wettbewerbslandschaft

Kanadas Spielermix zeigt moderate Konzentration, verankert von Manulife, Sonne Leben und Kanada Leben, mit Desjardins und Grün Schild, die starke regionale Kraft hinzufügen. Konsolidierung beschleunigt: Telus Healths 2,02 Milliarden USD Übernahme von LifeWorks schuf einen digitalen Gesundheitsgiganten, und Definitys 2,38 Milliarden USD Akquisition von Travelers' kanadischer Einheit formte Eigentums-und-Gesundheits-kreuzen-Selling-Kapazität um.

Wettbewerbsvektoren hängen zunehmend von Ökosystem-Eigentum ab statt reiner Versicherung. Sonne Leben kaufte Dialogue 2025, um Tele-Triage In Gruppenpläne einzubetten, während Manulifes KI-Verbesserungen Straight-Through-Verarbeitung auf 85% hoben, Kosten pro Police kürzten und Bindung steigerten. Kleinere Träger hedgen Kosteninflation durch Partnerschaft mit Apotheke-Benefit-Managern für Formular-Leitplanken, die Spezialarzneimittel-Exposition begrenzen.

Möglichkeiten liegen In KMU-Bündeln und ländlicher Telemedizin. Insurtech-Neulinge wie Alan signalisieren ausländischen Appetit für die kanadische Krankenversicherungsindustrie und bringen Null-Papier-Onboarding und dynamische Preismodelle. Etablierte antworten mit Loyalitätsintegrationen, Wellness-Gamification und CO2-neutralen Underwriting-Versprechen und zielen darauf ab, Markenpräferenz bei digital-nativen Verbrauchern zu zementieren. Regulatorische Gegenwind, einschließlich Bill C-27 Datenschutz-Mandate, erzwingen beträchtliche Es-Ausgaben und bevorzugen gut kapitalisierte Gruppen und beschleunigen Markt-Shake-out.

Kanadische Krankenversicherungsbranche Marktführer

-

Manulife finanzielle Corp.

-

Sonne Leben finanzielle Inc.

-

Die Kanada Leben Assurance Company

-

Desjardins Gruppe

-

Grün Schild Kanada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Definity stimmte zu, Travelers' kanadisches Geschäft für 2,38 Milliarden USD zu kaufen, was 1,15 Milliarden USD an jährlicher Bruttoschreibprämie hinzufügt und 72 Millionen USD an Einsparungen anstrebt.

- Dezember 2024: Beneva und Gore gegenseitig kündigten eine Fusion an, die unter der Beneva-Marke beim Abschluss 2026 handeln wird.

- Oktober 2024: Beneva gab ein Gesundheitsbulletin heraus, das notierte, dass Verschreibungsbehandlungen über > 72.000 USD steigen, angeführt von Adipositas-Therapeutika.

- September 2024: Beneva erwarb eine Minderheitsbeteiligung an Groupe Cloutier, um Quebec-Vertrieb zu erweitern.

Kanadischer Krankenversicherungsmarkt Berichtsumfang

Eine vollständige Hintergrundanalyse des kanadischen Kranken- und Gesundheitsversicherungsmarktes, einschließlich der Bewertung der Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente, entstehende Trends im Markt, Marktdynamik und wichtige Unternehmensprofile, sind im Bericht abgedeckt. Der kanadische Kranken- und Gesundheitsversicherungsmarkt ist In Produkttypen, Versicherungslaufzeiten und Vertriebskanäle unterteilt. Nach Produkttypen ist der Markt In Privat und öffentliche segmentiert. Nach Versicherungslaufzeiten ist der Markt In kurz- und langfristig segmentiert, und nach Vertriebskanälen ist der Markt In Makler/Vertreter, Banken, Direktkäufe, Unternehmen und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosewerte für den kanadischen Kranken- und Gesundheitsversicherungsmarkt In USD für die oben genannten Segmente.

| Private Krankenversicherung (PMI) | Individuelle Policenabdeckung |

| Gruppenpolicenabdeckung | |

| Öffentliche / Sozialversicherungssysteme |

| Kurzfristig (<12 Monate) |

| Langfristig (≥12 Monate) |

| Makler / Vertreter |

| Banken (Bankversicherung) |

| Direktvertrieb (Online / Telefon) |

| Arbeitgeber-gesponsert (Unternehmen) |

| Andere Kanäle (Affinität, Verbände) |

| Privatpersonen |

| KMU |

| Großunternehmen |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Restliches Kanada |

| Nach Produkttyp | Private Krankenversicherung (PMI) | Individuelle Policenabdeckung |

| Gruppenpolicenabdeckung | ||

| Öffentliche / Sozialversicherungssysteme | ||

| Nach Versicherungsdauer | Kurzfristig (<12 Monate) | |

| Langfristig (≥12 Monate) | ||

| Nach Vertriebskanal | Makler / Vertreter | |

| Banken (Bankversicherung) | ||

| Direktvertrieb (Online / Telefon) | ||

| Arbeitgeber-gesponsert (Unternehmen) | ||

| Andere Kanäle (Affinität, Verbände) | ||

| Nach Endnutzersegment | Privatpersonen | |

| KMU | ||

| Großunternehmen | ||

| Nach Region | Ontario | |

| Québec | ||

| British Columbia | ||

| Alberta | ||

| Restliches Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der aktuelle kanadische Krankenversicherungsmarkt?

Die kanadische Krankenversicherungsmarktgröße beträgt 73,60 Milliarden USD im Jahr 2025 und wird voraussichtlich 121,53 Milliarden USD bis 2030 erreichen.

Welche Produktkategorie hält den größten Anteil?

Privat Krankenversicherung führt mit 63,3% der Prämien, hauptsächlich getrieben durch arbeitgeber-gesponserte Gruppenpläne.

Warum ist Alberta die am schnellsten wachsende Provinz?

Rohstoffsektor-Wiedereinstellungen, Telemedizin-Aufnahme In ländlichen Gebieten und diversifiziertes Wirtschaftswachstum treiben Albertas CAGR von 4,60% bis 2030 an.

Wie beeinflussen Spezialarzneimittel die Versicherer?

Hochkostentherapien treiben Privat Arzneimittelplankosten um 14,1% jährlich nach oben, quetschen Margen und veranlassen strengere Formular-Kontrollen.

Welche Rolle spielt Insurtech beim Marktwachstum?

Digitales Underwriting und KI-gesteuerte Dienste reduzieren Kosten und beschleunigen Policyausstellung und unterstützen einen positiven Einfluss von 1,9% auf die Gesamt-CAGR.

Wie wird föderale Pharmacare Privat Abdeckung beeinflussen?

Erweiterte öffentliche Arzneimittelleistungen ersetzen teilweise Privat Verschreibungsabdeckung, aber Nachfrage nach ergänzender Zahnmedizin, Sehversorgung und schnellerem Arzneimittelzugang hält Privat Pläne für umfassenden Schutz wesentlich.

Seite zuletzt aktualisiert am: