Marktgröße und Marktanteil Brustkrebstherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

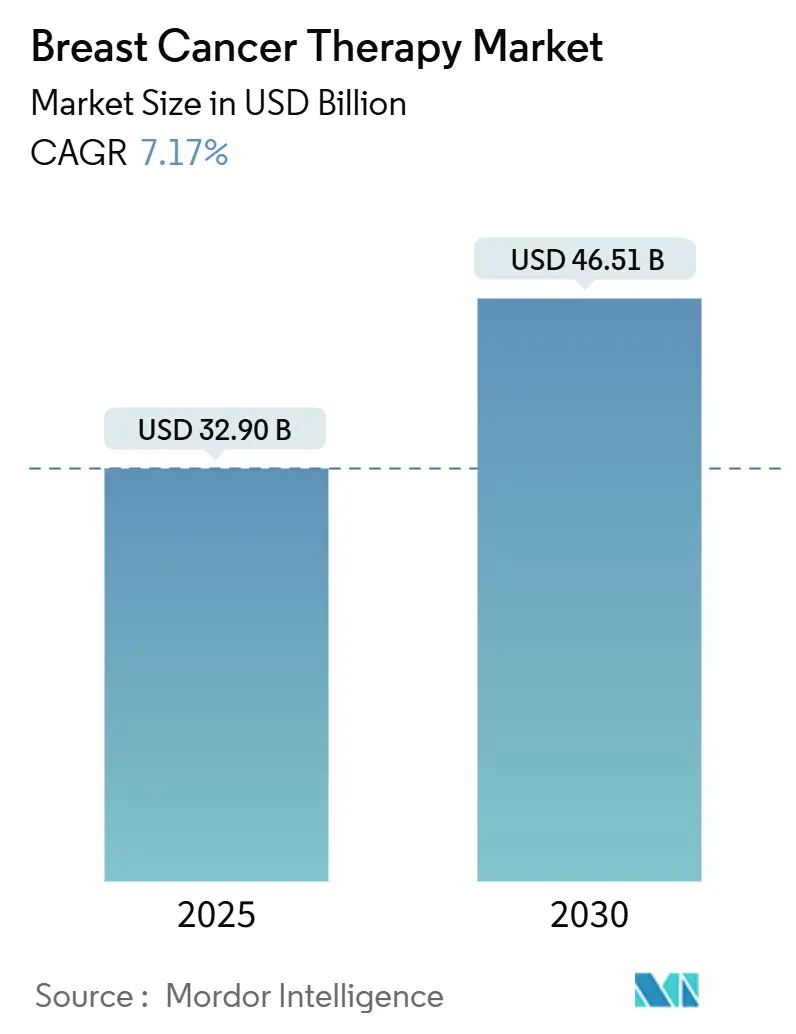

| Marktgröße (2025) | 32.90 Milliarden US-Dollar |

| Marktgröße (2030) | 46.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Brustkrebstherapie-Marktanalyse von Mordor Intelligenz

Der Brustkrebstherapie-Markt belief sich 2025 auf 32,90 Milliarden USD und wird voraussichtlich bis 2030 46,51 Milliarden USD erreichen, mit einer Expansion von 7,17% CAGR. Konsistentes Inzidenzwachstum, beschleunigte Regulierungsfreigaben und die schnelle Einführung von Antikörper-Wirkstoff-Konjugaten (ADCs) unterstützen die anhaltende Nachfrage. Der zunehmende Einsatz biomarkergeleiteter Behandlung, die frühere Einführung von CDK4/6-Inhibitoren und die Kostenträgerakzeptanz hochpreisiger zielgerichteter Wirkstoffe erweitern die Umsatzbasis. Immuntherapie-Kombinationen verbreitern die Behandlungsalgorithmen, während subkutane Formulierungen und e-Handel-Kanäle die Versorgung neu gestalten. Trotz Kapazitätsbegrenzungen für hochpotente Nutzdaten und komplexer multiregionaler Zulassungen verstärken starke F&e-Investitionen und KI-gestützte Entdeckungspipelines weiterhin die langfristige Aussicht des Brustkrebstherapie-Marktes.

Zentrale Berichtsergebnisse

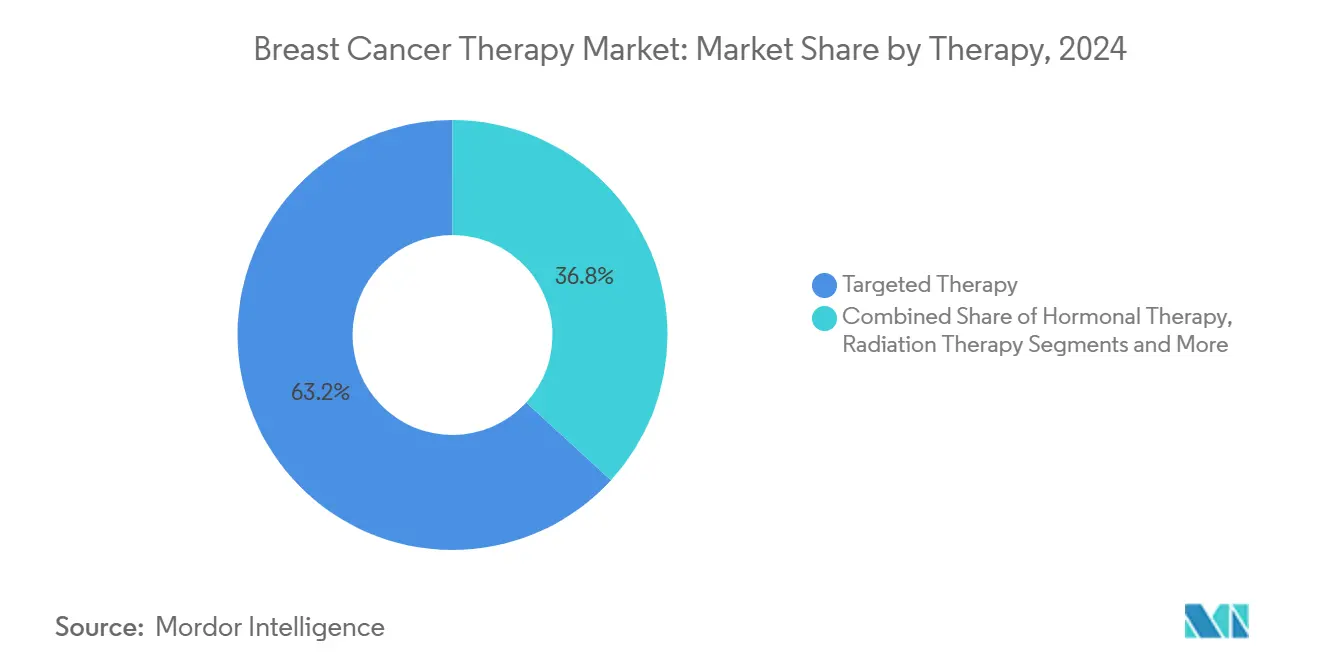

- Nach Therapie hielten gezielte Wirkstoffe 63,25% des Brustkrebstherapie-Marktanteils im Jahr 2024, während die Immuntherapie voraussichtlich mit einer CAGR von 14,25% bis 2030 wachsen wird.

- Nach molekularem Subtyp machte HR+/HER2- Erkrankung 65,53% der Umsätze 2024 aus; triple-negativer Brustkrebs wird sich mit einer CAGR von 12,35% bis 2030 ausdehnen.

- Nach Krankheitsstadium generierten metastasierende/fortgeschrittene Einstellungen 54,82% der Umsätze 2024, während frühe/adjuvante Therapie mit einer CAGR von 10,62% steigt.

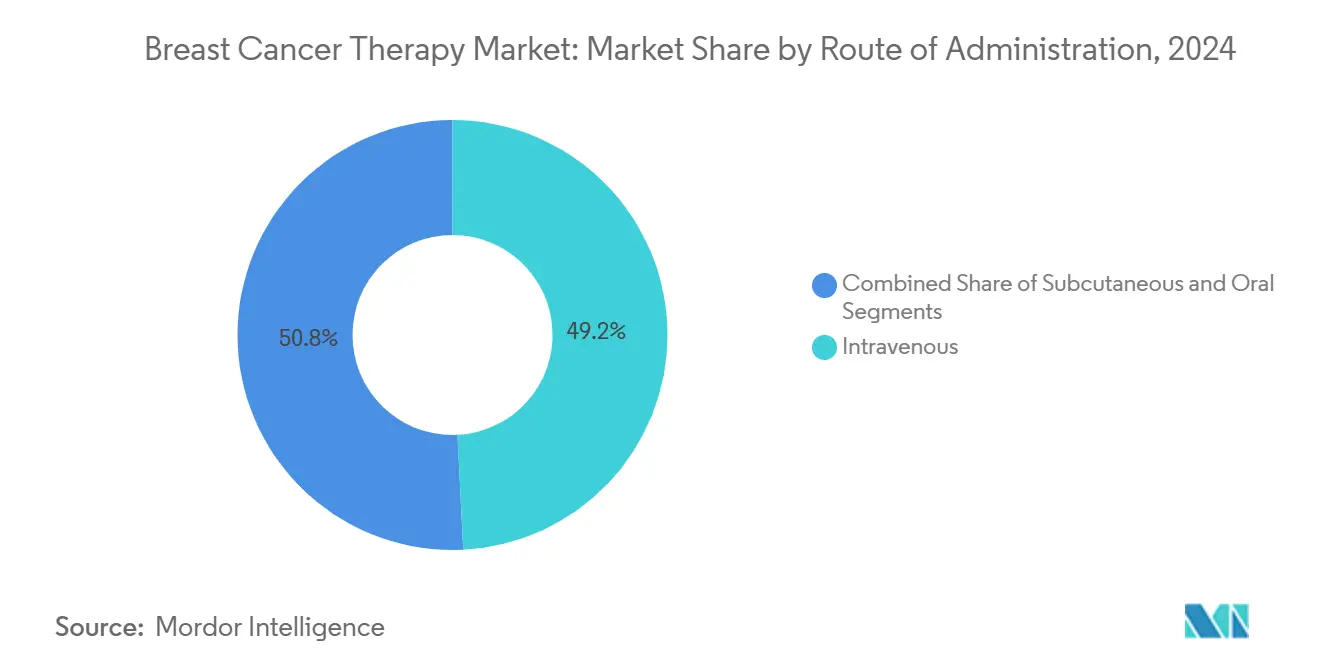

- Nach Verabreichungsweg schreitet die subkutane Verabreichung mit einer CAGR von 11,62% zwischen 2025-2030 voran.

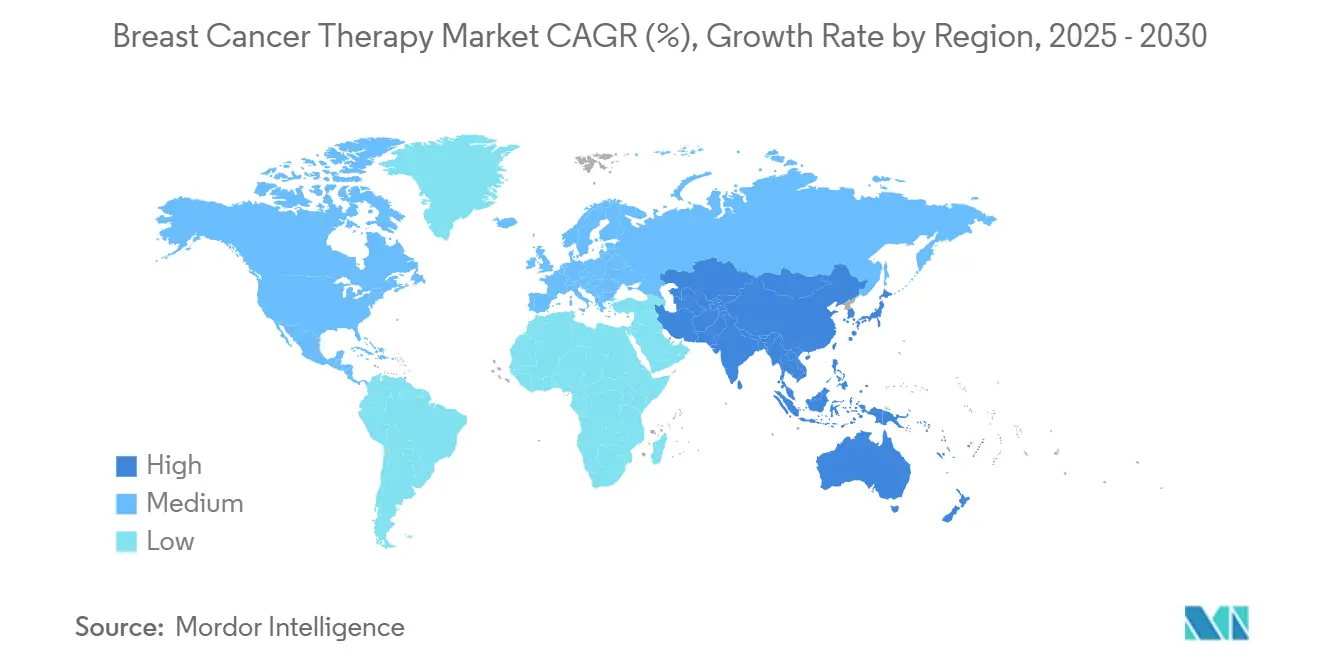

- Nach Geografie führte Nordamerika mit 38,42% Marktanteil In 2024; Asien-Pazifik wird voraussichtlich eine CAGR von 12,12% bis 2030 verzeichnen.

Globale Brustkrebstherapie-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Inzidenz und Prävalenz von Brustkrebs | +1.8% | Global, mit höchster Auswirkung In Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende F&e-Ausgaben und Onkologie-Geschäftsabschlüsse | +1.5% | Nordamerika & EU, Übertragung nach APAC | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von HER2 / CDK4-6 gezielten Wirkstoffen | +2.1% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Zugang zu Screening In Schwellenländern | +1.2% | APAC Kern, Übertragung nach MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Biomarker-Entdeckung beschleunigt Pipelines | +0.9% | Nordamerika & EU, frühe Einführung In ausgewählten APAC-Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inzidenz und Prävalenz von Brustkrebs

Brustkrebs rangiert als die am häufigsten diagnostizierte Malignität weltweit und treibt die dauerhafte Nachfrage nach Therapeutika an. Bevölkerungsalterung und Lebensstilveränderungen beschleunigen die Inzidenz, insbesondere In Asien-Pazifik-Märkten, wo Urbanisierungstrends erkennbar sind. Die MENA-Region erwartet einen 50%igen Anstieg der Krebsfälle bis 2040, mit Brustkrebs an der Spitze des Anstiegs. Frühere Erkennung und verbesserte Überlebensrate erhöhen den Prävalenz-Patientenpool und gewährleisten anhaltendes Wachstum für den Brustkrebstherapie-Markt, während Gesundheitssysteme von reaktiven zu proaktiven Modellen übergehen.

Steigende F&E-Ausgaben und Onkologie-Geschäftsabschlüsse

Rekordinvestitionen In die Onkologie treiben beschleunigte Studien und Prämie-Bewertungen für differenzierte Mechanismen voran. Beispiele umfassen Sanofis Orano Med-Übernahme und Eli Lillys Radionetics-Kauf, beide darauf ausgelegt, Radioligand-Fähigkeiten der nächsten Generation zu sichern. Diese Geschäfte verkürzen Zeitrahmen für kleinere Biotechs und schaffen einen Zyklus, In dem erfolgreiche Markteinführungen weitere Pipeline-Expansion finanzieren und den Brustkrebstherapie-Markt stärken.

Schnelle Einführung von HER2/CDK4-6 gezielten Wirkstoffen

Trastuzumab Deruxtecan'S Erfolg bei HER2-niedriger Erkrankung verdoppelt effektiv die adressierbaren Populationen[1]Ian Tannock, "Trastuzumab Deruxtecan nach endokriner Therapie bei metastasierendem Brustkrebs," neu England Journal von Medizin, nejm.org. Ribociclibs adjuvante Zulassung nach der NATALEE-Studie steigert die Frühstadium-Nutzung. Starke Überlebensgewinne rechtfertigen Prämie-Preise und beschleunigen die Einführung In allen Versorgungseinstellungen und heben den Brustkrebstherapie-Markt.

Wachsender Zugang zu Screening in Schwellenländern

Regierungsprogramme In Indien und China skalieren die Mammographie-Verfügbarkeit, verschieben die Diagnose zu früheren Stadien und stimulieren die Nachfrage nach adjuvanten Therapien. KI-gesteuerte Werkzeuge wie CLAIRITY Brust machen Risikoprognosen In der Routinepraxis machbar. Frühere Erkennung verlängert die Behandlungsdauer und stärkt die Umsatzströme für den Brustkrebstherapie-Markt.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nebenwirkungen und Toxizitätsmanagement-Kosten | -1.4% | Global, mit höherer Auswirkung In kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Regulierungszeitpläne | -0.8% | Global, insbesondere den Zugang zu Schwellenmärkten betreffend | Mittelfristig (2-4 Jahre) |

| Knappheit der hochpotenten ADC-Nutzdaten-Herstellung | -1.1% | Global, mit Versorgungsengpässen In allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und Toxizitätsmanagement-Kosten

Komplexe Regime wie ADCs erfordern intensiv Überwachung und unterstützende Pflege, was manchmal die Gesamtbehandlungskosten verdoppelt. FDAs Projekt Optimus unterstreicht die Notwendigkeit der Dosisoptimierung. Begrenzte unterstützende Infrastruktur In einkommensschwächeren Einstellungen Dämpft die Einführung und beschränkt den Brustkrebstherapie-Markt.

Strenge multiregionale Regulierungszeitpläne

Zulassungsverzögerungen von 3-4 Jahren bestehen weiterhin zwischen erstklassiger Autorisierung und Schwellenmarkt-Zugang, wie In Marokko beobachtet. Unterschiedliche Länderstandards erhöhen die Kosten und verzögern die Umsatzanerkennung, was das Wachstumspotenzial des Brustkrebstherapie-Marktes begrenzt.

Segmentanalyse

Nach Therapie: Gezielte Wirkstoffe festigen Führungsposition

Gezielte Therapien generierten 63,25% der Umsätze 2024 und unterstreichen ihre zentrale Rolle im Brustkrebstherapie-Markt. Trastuzumab Deruxtecan'S Expansion In HER2-niedrige Erkrankung und Inavolisibs Aktivität In PIK3CA-mutierten Tumoren vergrößern geeignete Kohorten. Immuntherapie, das schnellste Segment mit einer CAGR von 14,25%, wird durch Checkpoint-Inhibitor-ADC-Kombinationen bei triple-negativer Erkrankung angetrieben. Hormonelle Ansätze behalten Relevanz In HR-positiven Populationen, während Chemotherapie-Volumina schrumpfen, da die Verträglichkeit mit neueren Modi verbessert wird. Die Strahlentherapie-Einführung besteht In adjuvanten Einstellungen fort, verstärkt durch Fortschritte wie stereotaktische Körpertechniken, die Exposition und Besuche reduzieren. Kombinationsregime, die Modalitäten mischen, gestalten Praxismuster neu und fördern die Entwicklung von Begleitdiagnostika.

Gezielte Wirkstoffe rücken zunehmend In frühere Behandlungslinien vor, und ihr überlegenes Risiko-Nutzen-Profil unterstützt die fortgesetzte Erstattung In preissensiblen Systemen. Entwickler nutzen KI zur Verfeinerung der Patientenauswahl und verbessern weitere Wirksamkeitssignale. Die Brustkrebstherapie-Marktgröße für gezielte Modalitäten wird voraussichtlich stetig steigen und robuste Pipelines sowie anhaltende Investitionen widerspiegeln.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach molekularem Subtyp: TNBC beschleunigt

HR+/HER2- Erkrankung machte 65,53% der Ausgaben 2024 im Brustkrebstherapie-Markt aus. Dennoch expandiert TNBC mit einer CAGR von 12,35%, angehoben durch Sacituzumab Govitecan und nachfolgende TROP2-ADCs[2]Joseph Connors, "Sacituzumab Tirumotecan bei zuvor behandeltem TNBC," Journal von Klinisch Onkologie, ascopubs.org. HER2-positiv Erkrankung behält Momentum, da Trastuzumab Deruxtecan auf ultraniedrige Expressionskohorten erweitert wird. Die Abgrenzung vierfach-negativer Untergruppen durch molekulare Profilierung signalisiert weitere Stratifizierung voraus.

Klinische Daten haben die Wahrnehmung von TNBC von einer Waisengruppe zu einer hochwertigen Gelegenheit verschoben. Erfolg züchtet zusätzliche Investitionen In Antikörper-Maschinenbau, bispezifische Konstrukte und neuartige Nutzdaten. Da Biomarker-Tests zur Routine werden, werden Entwickler Studiendesigns abstimmen und persistente Anteilsgewinne für TNBC-Therapien innerhalb des Brustkrebstherapie-Marktes unterstützen.

Nach Krankheitsstadium: Frühintervention steigt

Metastasierende Erkrankung repräsentierte 54,82% der Umsätze 2024. Frühe/adjuvante Therapie steigt jedoch mit einer CAGR von 10,62%, da Ribociclib und andere Wirkstoffe Wirksamkeit vor Rezidiv beweisen. Biomarkergeleitete neoadjuvante Regime treiben pathologische Komplettresponseraten höher und beeinflussen regulatorische Endpunkte.

Der Stadiumsmigrationstrend erweitert die Brustkrebstherapie-Marktgröße an früheren Punkten In der Patientenreise. Vorab-Therapie kann spätere hochkostige Linien abwenden und Wert von Palliation zu Heilung verschieben. Hersteller, die langfristige Überlebenszeit In adjuvanten Studien demonstrieren, stehen vor erheblichen, dauerhaften UmsatzströMänner.

Nach Verabreichungsweg: Bequemlichkeit gewinnt Boden

Intravenöse Produkte machten 49,22% des Umsatzes 2024 aus. Subkutane Verabreichung wird voraussichtlich mit einer CAGR von 11,62% expandieren, da Neuformulierungen Stuhlzeit reduzieren und Heimverabreichung erleichtern. Orale gezielte Therapien schreiten ebenfalls voran und spiegeln Günstige Pharmakokinetik und Patientenakzeptanz wider.

COVID-19 normalisierte Fernbetreuungsmodelle und verstärkte die Nachfrage nach bequemen Wegen. Kostenträger betrachten Heimoptionen als kostensparend, während Patienten weniger Besuche bevorzugen. Der Brustkrebstherapie-Markt wird Unternehmen belohnen, die IV-Biologika In subkutane oder orale Formate umwandeln können, ohne Wirksamkeit zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Digitaler Zugang erweitert sich

Krankenhausapotheken behielten 65,25% der Verkäufe In 2024. Dennoch wächst e-Handel jährlich um 12,32%, katalysiert durch Spezialplattformen, die Dispensierung mit digitaler Adhärenz-Unterstützung koppeln. Einzelhandels- und Spezialapotheken überbrücken Bildungslücken für orale Regime, während Direkt-an-Patienten-Lieferung Hersteller-Patienten-Verbindungen stärkt.

Die Kanalverschiebung beschleunigt Datenerfassung und generiert real-Welt-Evidenz, die für wertbasierte Verträge kritisch ist. Teilnehmer im Brustkrebstherapie-Markt, die digitale Gesundheitsdienste In die Verteilung integrieren, werden Wettbewerbsvorteile erlangen.

Geografieanalyse

Nordamerika trug 38,42% der Umsätze 2024 zum Brustkrebstherapie-Markt bei und spiegelt schnelle Einführung neuartiger Wirkstoffe und breite Versicherungsabdeckung wider. FDA-Initiativen wie Projekt Optimus beeinflussen globale Dosierungsstandards. Biosimilar-Penetration, insbesondere Trastuzumab-Nachfolger, Dämpft Ausgabenwachstum, erweitert aber den Zugang.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 12,12% wachsen und es zur primären Expansionsmaschine für den Brustkrebstherapie-Markt machen. Gesundheitssystem-Investitionen, breiteres Screening und steigende verfügbare Einkommen treiben Volumina In China und Indien voran. Japan demonstriert effektive Biosimilar-Anreize, die Einführung fördern, während Südkorea und Australien als Innovations-Testfelder fungieren.

Europas mehrere-Zahler-Umgebung mäßigt Preisgestaltung, bleibt aber beträchtlich. Gesundheitstechnologie-Bewertungsanforderungen erhöhen die Bedeutung langfristiger Ergebnisdaten. Osteuropäische Modernisierung bietet inkrementelle Aufwärtschance. Der Nahe Osten und Afrika hinken im Zugang hinterher, dennoch signalisieren nationale Krebspläne In Saudi-Arabien-Arabien verbesserte Verfügbarkeit[3]Cureus Autoren, "Lokal fortgeschrittener Brustkrebs In Saudi-Arabien-Arabien," cureus.com. Südamerika zeigt gemischte Leistung; Brasilien führt Einführung an, während kleinere Volkswirtschaften mit Erschwinglichkeitsproblemen kämpfen.

Wettbewerbslandschaft

Der Brustkrebstherapie-Markt ist mäßig konsolidiert. Novartis nutzt Ribociclibs adjuvante Zulassung, um Anteile bei HR-positiver Erkrankung zu verteidigen. AstraZeneca und Daiichi Sankyo erweitern weiterhin Trastuzumab Deruxtecan-Indikationen und setzen eine hohe klinische Messlatte.

ADC-Entwicklung dominiert strategische Roadmaps und veranlasst Allianzen wie Sanofi-Orano Med und Eli Lilly-Radionetics. KI-gestützte Plattformen wie CLAIRITY Brust veranschaulichen, wie diagnostische Technologie Therapie-Portfolios erweitert. Biosimilar-Incumbents einschließlich Samsung Bioepis und Celltrion verfolgen Preis-Volumen-Spiele, die Zahler-Budgets für Medikamente der nächsten Generation freigeben.

Herstellungsskalierbarkeit für zytotoxische Nutzdaten entwickelt sich als Wettbewerbsdifferentiator. Unternehmen, die In dedizierte Einrichtungen investieren, mindern Versorgungsrisiko und sichern Markteinführungsbereitschaft. Gleichzeitig helfen digitale Gesundheitspartnerschaften Firmen, über die Pille hinaus zu erweitern, Adhärenz zu verbessern und verwertbare Daten für Erstattungsverhandlungen zu generieren.

Brustkrebstherapie-Branchenführer

-

Novartis AG

-

Merck Co & Inc.

-

Fresenius Kabi

-

Pfizer Inc.

-

Eli Lilly & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Merck berichtete, dass KEYTRUDA plus Trodelvy das Progressionsrisiko um 35% versus KEYTRUDA plus Chemotherapie bei erstlinigem PD-L1+ metastasierendem TNBC reduzierte.

- Januar 2025: FDA genehmigte Trastuzumab Deruxtecan für HER2-niedrige und ultraniedrige Erkrankung und erweiterte die Behandlungsbasis.

Globaler Brustkrebstherapie-Marktberichtsumfang

Gemäß dem Umfang dieses Berichts bezieht sich Brustkrebstherapie auf Krebsbehandlung mit Chemotherapie, gezielter Therapie, Hormontherapie usw. Diese Therapien blockieren Wachstum und Proliferation von Krebs durch Interferenz mit spezifischen Molekülen, wie DNA oder Proteinen, die am Wachstum oder der Expansion von Krebszellen beteiligt sind. Der Brustkrebstherapie-Markt ist segmentiert nach Therapie (Strahlentherapie, gezielte Therapie, Hormontherapie und Chemotherapie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, und Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In wichtigen Regionen global ab. Der Bericht bietet Marktgrößen und Prognosen In Werten (USD Millionen) für die oben genannten Segmente.

| Strahlentherapie |

| Hormontherapie |

| Chemotherapie |

| Gezielte Therapie |

| Immuntherapie |

| HR+ / HER2- |

| HER2+ |

| Triple-negativ (TNBC) |

| Vierfach-negativ (QNBC) |

| Früh / Adjuvant |

| Metastasierend / Fortgeschritten |

| Intravenös |

| Subkutan |

| Oral |

| Krankenhausapotheken |

| Einzelhandels- und Spezialapotheken |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restliches Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Therapie | Strahlentherapie | |

| Hormontherapie | ||

| Chemotherapie | ||

| Gezielte Therapie | ||

| Immuntherapie | ||

| Nach molekularem Subtyp | HR+ / HER2- | |

| HER2+ | ||

| Triple-negativ (TNBC) | ||

| Vierfach-negativ (QNBC) | ||

| Nach Krankheitsstadium | Früh / Adjuvant | |

| Metastasierend / Fortgeschritten | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandels- und Spezialapotheken | ||

| E-Commerce | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Brustkrebstherapie-Marktes?

Der Markt generierte 32,90 Milliarden USD In 2025 und wird voraussichtlich 46,51 Milliarden USD bis 2030 erreichen.

Welcher Therapietyp hält den größten Anteil?

Gezielte Wirkstoffe dominieren und machen 63,25% der Umsätze 2024 aus.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Gesundheitsinfrastruktur-Investitionen, breiteres Screening und steigende Einkommen treiben eine CAGR von 12,12% bis 2030 In Asien-Pazifik voran.

Was treibt das Wachstum bei triple-negativen Brustkrebsbehandlungen an?

Durchbruch TROP2-gezielte ADCs wie Sacituzumab Govitecan verbessern Ergebnisse und unterstützen eine CAGR von 12,35% für TNBC-Therapien.

Wie beeinflussen subkutane Formulierungen den Markt?

Patientenpräferenz für Bequemlichkeit und Zahlerinteresse an reduzierten Infusionskosten treiben subkutane Produkte mit einer CAGR von 11,62% voran.

Seite zuletzt aktualisiert am: