Marktgröße und -anteil für Löt-Legierungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

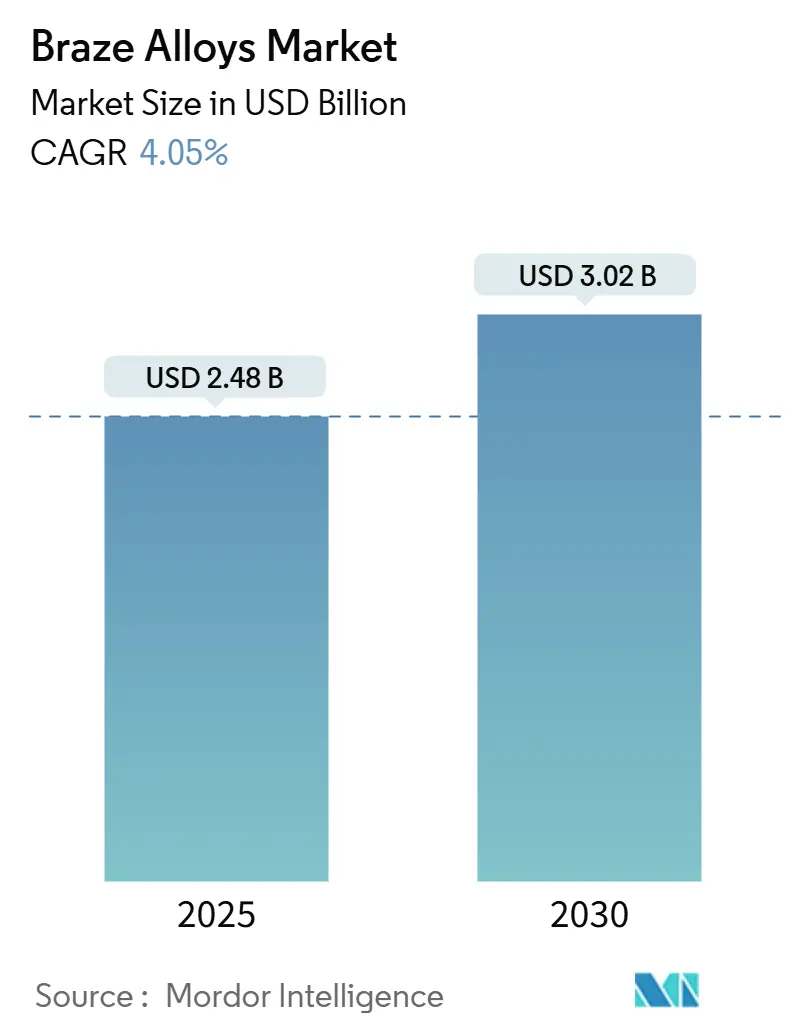

| Marktgröße (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2030) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Löt-Legierungen Marktanalyse von Mordor Intelligenz

Die Marktgröße für Löt-Legierungen beträgt 2,48 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 3,02 Milliarden USD erreichen, was eine CAGR von 4,05% widerspiegelt. Der Markt gewinnt an Stärke durch die wachsende Nachfrage nach präzisen Metallverbindungen In Automobil-Wärmetauschern, ev-Leistungselektronik und fortschrittlichen Luft- und Raumfahrtstrukturen. Die stetige Substitution des Schweißens durch Löten In Mitteltemperatur-Operationen hält die Volumina hoch, während neue amorphe Folienlegierungen das Anwendungsfenster für ungleiche Metallbaugruppen erweitern. Asien-Pazifik dominiert Volumen und Wachstum, unterstützt durch Chinas Sekundäraluminium-Boom und regionale Elektronikkapazitätserweiterungen. Akteure der Lieferkette bevorzugen nun Hochleistungsformulierungen gegenüber preisgetriebenen Qualitäten, was eine Verlagerung hin zu qualitätsorientierten Einkäufen im gesamten Löt-Legierungen Markt anzeigt.

Wichtige Berichtsergebnisse

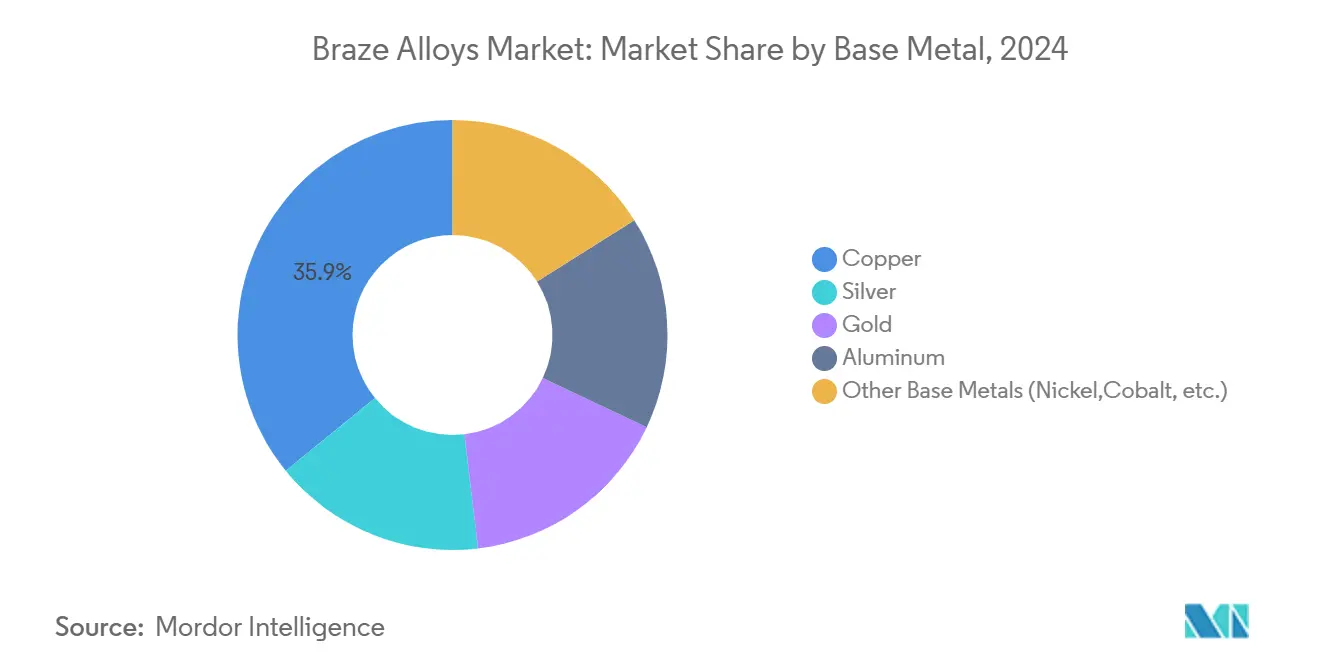

- Nach Grundmetall führten kupferbasierte Füllstoffe mit 35,86% des Löt-Legierungen Marktanteils im Jahr 2024; andere Grundmetalllegierungen wie nickel- und kobaltbasierte Legierungen sollen bis 2030 mit einer CAGR von 4,71% expandieren.

- Nach Füllstoffform hielten Stab- und Drahtprodukte 30,94% der Löt-Legierungen Marktgröße im Jahr 2024, während Ringe und Vorformteile bis 2030 mit einer CAGR von 4,97% voranschreiten.

- Nach Temperaturbereich machte Mitteltemperatur-Löten 50,55% des Umsatzes im Jahr 2024 aus; Hochtemperatur-Qualitäten werden bis 2030 eine CAGR von 4,54% verzeichnen.

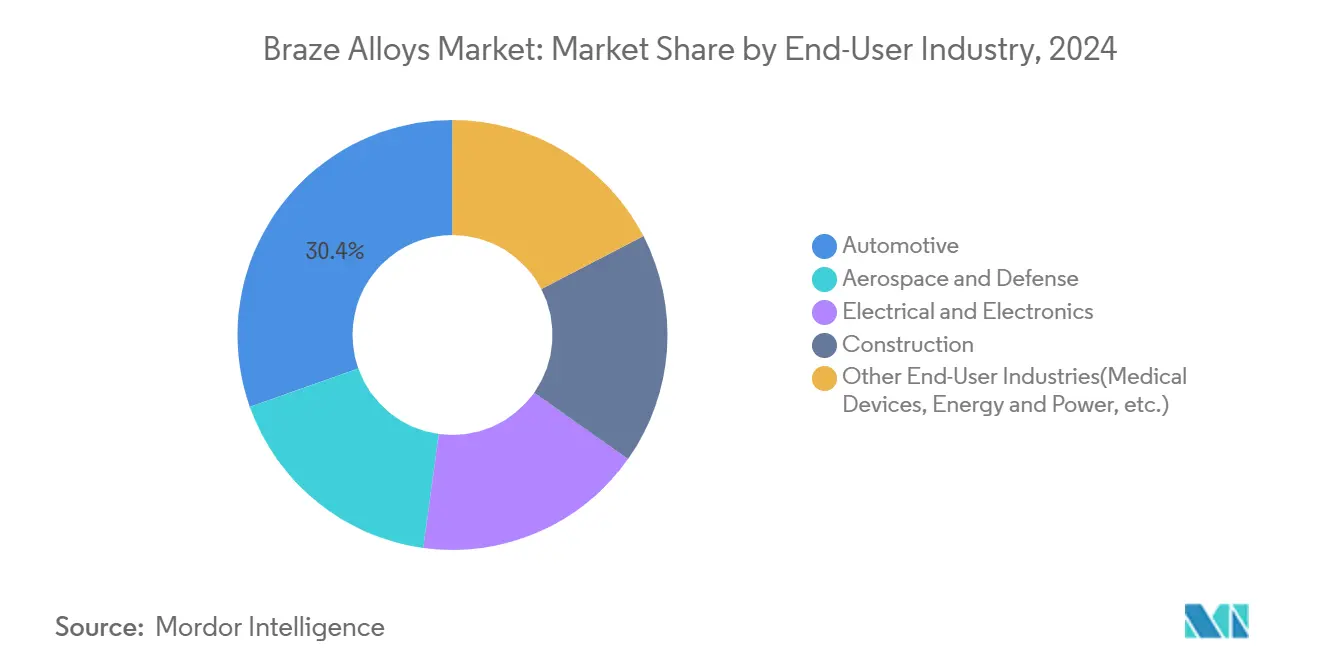

- Nach Endverbraucherindustrie eroberte die Automobilindustrie 30,42% des Löt-Legierungen Marktes im Jahr 2024, während andere Endverbraucher wie Medizingeräte und Energieanwendungen am schnellsten mit einer CAGR von 4,86% wachsen.

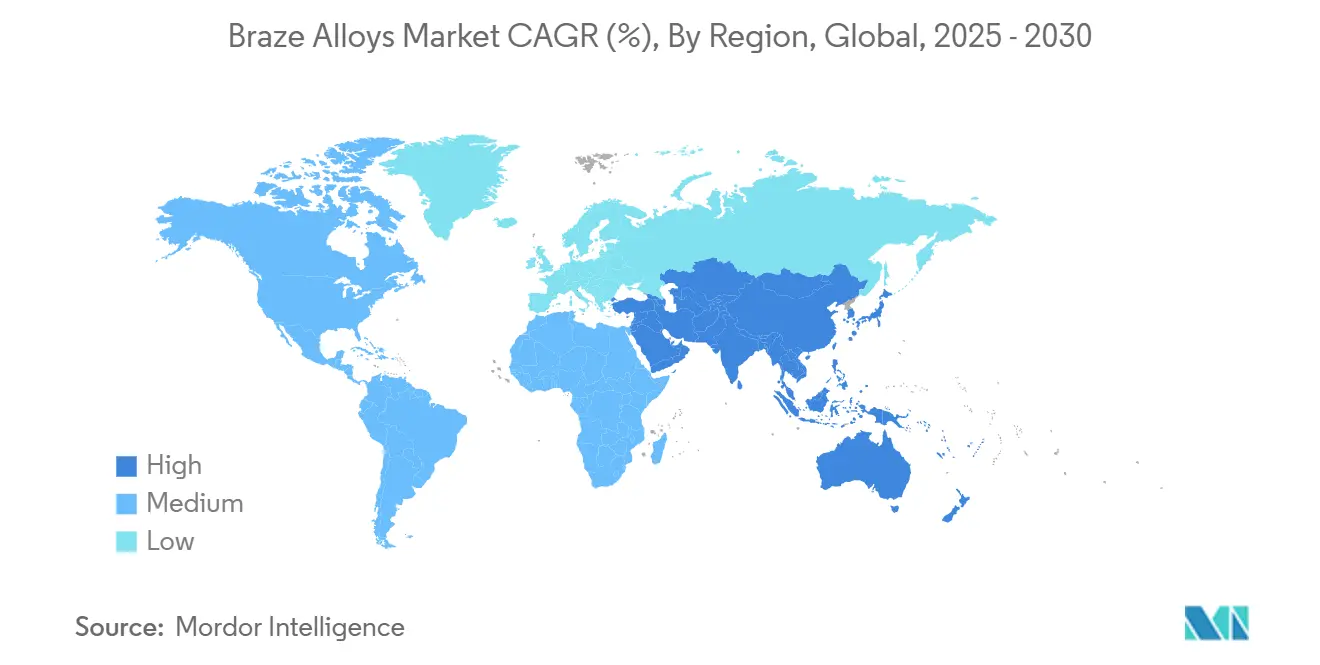

- Nach Geografie befehligte Asien-Pazifik 46,28% des globalen Umsatzes im Jahr 2024 und wird bis 2030 mit einer CAGR von 5,03% expandieren, was es zur am schnellsten wachsenden Region macht.

Globale Löt-Legierungen Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übernahme des Lötens gegenüber Schweißen und Löten | +0.8% | Global, mit stärkster Übernahme In APAC und Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach aluminiumbasierten Löt-Legierungen In Automobil-Wärmetauschern | +0.9% | Global, konzentriert In Automobilfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg amorpher Folienlegierungen für Niedertemperatur-Verbindungen ungleicher Materialien | +0.5% | Nordamerika & EU, Ausweitung nach APAC | Langfristig (≥ 4 Jahre) |

| ev-Leistungselektronik-Übernahme von Ni-basierten Induktionspasten | +0.7% | APAC-Kern, Übertragung nach Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Wachstum der HLK- und Kälteindustrie | +0.6% | Global, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme des Lötens gegenüber Schweißen und Löten

Hersteller bevorzugen das Löten, weil es Materialien bei niedrigeren Temperaturen verbindet, was die Eigenschaften des Grundmetalls bewahrt, die für präzise Toleranzbaugruppen In Luft- und Raumfahrt- und Elektroniканwendungen kritisch sind. Ofenlöten konsolidiert mehrere Verbindungen In einem einzigen Zyklus, eliminiert sequenzielle Schweißschritte, reduziert die Arbeitskosten und minimiert Verformungen. Verbesserte Füllstoffchemien erreichen nun geschweißte Verbindungsfestigkeit und bieten gleichzeitig höhere Ermüdungsbeständigkeit, was das Löten zum Verfahren der Wahl für komplexe Dünnwandige Strukturen macht. Automobilzulieferer berichten über kürzere Taktzeiten In Aluminiumkühlerlinien nach dem Wechsel von manueller Schweißreparatur zum Stapellöten. Da OEMs schlanke Fertigung vorantreiben, stärkt dieser Treiber den Löt-Legierungen Markt In Mitteltemperaturbereichen.

Steigende Nachfrage nach Aluminium-Löt-Legierungen in Automobil-Wärmetauschern

Elektrofahrzeuge und turbogeladene Verbrennungsmotoren benötigen beide kompakte Wärmemanagementsysteme. Aluminium-Silizium-Füllstoffe bilden leckagesichere Verbindungen ohne Kompromisse bei Leichtbauzielen, die für Reichweite und Kraftstoffeffizienz entscheidend sind. Die Implementierung von A2L-Kältemitteln hat die Anforderungen an die Verbindungsintegrität verschärft und die Füllstoffvolumina weiter erhöht. Flussmitteltechnologien wie NOCOLOK liefern gleichmäßige Benetzung In Atmosphärenöfen und unterstützen jährliche Durchsätze In Millionenhöhe bei Tier-1-

Aufstieg amorpher Folienlegierungen für Niedertemperatur-Verbindungen ungleicher Materialien

Amorphe Folien, durch schnelles Abschrecken hergestellt, besitzen keine Korngrenzen und widerstehen daher sprödem Versagen beim Verbinden von Metallen mit unterschiedlichen Wärmeausdehnungsraten. Titan-Zirkonium-Kupfer-Nickel-Folien haben Verbindungsfestigkeiten von 224 MPa bei 900 °C In Ti-6Al-4V-Komponenten erreicht. Luft- und Raumfahrt-OEMs nutzen diese Folien, um Keramikmatrix-Verbundwerkstoffe an Metallrahmen zu befestigen, ein Schritt, der mit herkömmlichen Löt-Legierungen unmöglich war. Die Technologie befindet sich In früher Kommerzialisierung, verspricht jedoch langfristige Volumina, da Flugzeughersteller Verbundstrukturen skalieren. Laufende Projekte In Nordamerika und Europa zeigen nachhaltige F&e-Pipelines auf, die den Löt-Legierungen Markt In Richtung hochwertiger Spezialprodukte prägen werden.

EV-Leistungselektronik-Übernahme von nickelbasierten Induktionspasten

Batterie- und Wechselrichterbaugruppen stehen Temperaturschwankungen von −40 °C bis 150 °C gegenüber. Nickelreiche Pasten, die durch Induktionsheizer aktiviert werden, schaffen lokale Verbindungen mit Widerständen unter 50 µΩ und erfüllen strenge elektrische Anforderungen. Induktionszyklen sind In unter 30 Sekunden abgeschlossen, schützen empfindliche Siliziumkarbid-Chips und reduzieren die Taktzeit im Vergleich zum Ofenlöten. Chinesische und koreanische OEMs spezifizieren diese Pasten bereits für Sammelschienen-zu-Substrat-Verbindungen. Die mittelfristige Übernahme In globalen ev-Plattformen unterstützt inkrementelle CAGR-Gewinne für den Löt-Legierungen Markt In Hochleistungselektronik-Nischen.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Grundmetallpreis-Volatilität | -0.6% | Global, mit höchster Auswirkung In preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Toxische-Metall-(Cd, Pb)-Regulierungsverbote | -0.4% | EU und Nordamerika führend, global expandierend | Mittelfristig (2-4 Jahre) |

| Substitution durch Zusatzstoff Fertigung | -0.3% | Fortgeschrittene Fertigungsregionen, begrenzte aktuelle Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundmetallpreis-Volatilität

Kupfer und Silber zeigen scharfe Preisschwankungen aufgrund von Versorgungsengpässen und Infrastrukturnachfrage[1]Welt Bank analysts, "Metall Prices Set Zu Remain hoch In 2024-25," Welt Bank Blogs, blogs.worldbank.org. Kostenspitzen komprimieren Margen für Füllstoffproduzenten, die Metalle absichern oder Kosten an Kunden weitergeben, was Auftragsverzögerungen In preissensiblen HLK- und Haushaltsgerätesektoren riskiert. Die Volatilität veranlasst einige Hersteller, mechanische Befestigung zu erwägen, was Abwärtsdruck auf den Löt-Legierungen Markt während kurzfristiger Zyklen ausübt. Ausgewogene Beschaffungsstrategien und Legierungsreformulierungen mit geringerem Edelmetallgehalt kompensieren die Beschränkung teilweise, können jedoch die Exposition nicht vollständig neutralisieren.

Toxische-Metall-Regulierungsverbote

Europäische RoHS- und REACH-Rahmen haben Cadmium und Blei In den meisten Löt-Legierungen schrittweise abgeschafft und zwingen Produzenten, neue Chemien zu qualifizieren[2]Wieland Gruppe, "Wieland Acquires Farmers Copper," Wieland, wieland.com. Reformulierungsprojekte erfordern umfangreiche Tests für Benetzung, Korrosion und mechanische Leistung, verzögern Produkteinführungen und erhöhen F&e-Ausgaben. Kleinere regionale Anbieter stehen vor Kostenbarrieren und riskieren, Anteile an integrierte multinationale Unternehmen mit tieferen Ressourcen zu verlieren. Obwohl die Verschiebung Innovation antreibt, Dämpft die Zwischenstörung die Nachfrage In Legacy-Anwendungen und bremst das Löt-Legierungen Marktwachstum während des mittelfristigen Zeitraums geringfügig.

Segmentanalyse

Nach Grundmetall: Kupfer führt, während Nickel und Kobalt die Gewinne vorantreiben

Kupferbasierte Füllstoffe generierten 35,86% des Umsatzes im Jahr 2024 und unterstreichen ihre breite Anwendbarkeit In Automobil-, HLK- und allgemeinen Industrielinien. Anwender schätzen Kupfers Wärmeleitfähigkeit, moderaten Schmelzpunkt und Kompatibilität mit Flussmitteln, was den Löt-Legierungen Markt In dieser Metallklasse verankert. Silberhaltige Qualitäten dienen Prämie-Elektronik, wo Verbindungsresistivität wichtig ist, und Goldlegierungen füllen Mikrokorrosions-Nischen In rauen Umgebungen.

Andere Grundmetalle, hauptsächlich Nickel und Kobalt, werden bis 2030 zügig mit einer CAGR von 4,71% expandieren, da ihre Hochtemperaturstabilität für ev-Batteriemodule und Turbinenkomponenten geeignet ist. Die Arizona Zustand University demonstrierte eine Kupfer-Tantal-Lithium-Legierung mit 1120 MPa Streckgrenze nach 10.000 Stunden bei 800 °C und validierte die Entwicklung hin zu fortschrittlichen Kupfervarianten[3]ASU Newsroom, "Copper-Tantal Legierung Shows hoch-Temperatur Stärke," Arizona Zustand University, asu.edu. Diese Entwicklungen vergrößern die Löt-Legierungen Marktgröße für Spezial-Hochhitze-Qualitäten, ohne Kupfers Volumenführerschaft zu überschatten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Füllstoffform: Stab & Draht bleiben dominant, während Ringe & Vorformteile beschleunigen

Stab- und Drahtprodukte machten 30,94% des Löt-Legierungen Marktes im Jahr 2024 aus. Wartungstechniker verlassen sich auf diese vertrauten Formen für Brennerarbeiten, und kleine Chargenhersteller schätzen ihre niedrigen Einstiegskosten. Pulver-, Pasten- und Folienformate adressieren Nischen-Elektronik- und Luft- und Raumfahrtverbindungen und bieten präzise Legierungsplatzierung bei geometrischen Anforderungen.

Ringe und Vorformteile schreiten mit einer CAGR von 4,97% voran, angetrieben durch Automobil-Kühlerlinien, die Wiederholbarkeit schätzen. Vorgeformte Ringe reduzieren die Zykluszeit um bis zu 30% und liefern konsistente Hohlkehlengrößen, was Nachinspektion-Nacharbeit reduziert. Robotikintegration bevorzugt Vorformteile, die automatisch aufgenommen und platziert werden können, und unterstützt überdurchschnittliches Wachstum im Löt-Legierungen Markt bis 2030.

Nach Temperaturbereich: Mitteltemperatur-Segment dominiert; Hochtemperatur führt Wachstum

Mitteltemperatur-Löten von 450-800 °C hielt 50,55% der 2024er Umsätze und ist mit bestehenden Chargen- und kontinuierlichen Ofenflotten weltweit abgestimmt. Kupfer- und Silberfüllstoffe In diesem Bereich balancieren Verbindungsfestigkeit, Durchsatz und Ausrüstungskosten und halten sie als Arbeitspferde des Löt-Legierungen Marktes. Niedertemperatur-Lötersatz bleibt auf Kleinsignal-Elektronik beschränkt und steht im Wettbewerb mit leitfähigen Klebstoffen.

Hochtemperatur-Anwendungen über 800 °C werden mit einer CAGR von 4,54% steigen, angetrieben durch Keramikmatrix-Verbundwerkstoffe und Turbinen der nächsten Generation, die jenseits von Kupfers thermischen Grenzen operieren. Amorphe Titanfüllstoffe erreichen robuste Bindungen bei 900 °C und ermöglichen Metall-Keramik-Hybridteile, die den Löt-Legierungen Markt auf extreme Umgebungen erweitern.

Nach Endverbraucherindustrie: Automobil hält die Krone, während Medizin & Energie steigen

Die Automobilindustrie machte 30,42% des 2024er Verbrauchs aus und spiegelt weit verbreitetes Löten In Kühlern, Batteriepacks und e-Antriebskühlplatten wider. Leichtbauziele und leckagesichere Anforderungen halten das Löten verankert und gewährleisten einen stabilen Kern für den Löt-Legierungen Markt. Luft- und Raumfahrt sowie Verteidigung verbrauchen hochmargige Hochtemperatur-Legierungen für Motoren und Strukturverbindungen.

Medizingeräte und Energiesysteme werden die schnellste CAGR von 4,86% verzeichnen. Titan- und Edelmetallfüllstoffe verbinden implantierbare Sensoren und kardiovaskuläre Komponenten, die Biokompatibilität erfordern. Wasserstoffspeichertanks und Festoxid-Brennstoffzellen verlassen sich auf korrosionsbeständige Löt-Legierungen und erschließen neue Umsatzwege In der Löt-Legierungen Industrie.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Asien-Pazifik generierte 46,28% des globalen Umsatzes im Jahr 2024 und wird voraussichtlich mit einer CAGR von 5,03% wachsen, was es gleichzeitig zur größten und schnellsten Region macht. Chinas Sekundäraluminium-Segment expandiert jährlich um 13%, angetrieben durch neue Energiefahrzeuge und Infrastruktur, was die Nachfrage nach aluminiumbasierten Füllstoffen erhöht. Japanische Präzisionshersteller und koreanische Elektronik-Monteure installieren fortschrittliche Ofenlinien und vertiefen regionale Expertise. Steigende Löhne und ESG-Regulierungen beginnen, einige Kapazitäten nach Vietnam und Thailand zu verlagern, aber etablierte Lieferketten halten APAC im Zentrum des Löt-Legierungen Marktes.

Nordamerika hält eine solide zweite Stufe, angetrieben durch Luft- und Raumfahrtmotor- und Verteidigungs-Elektronikprogramme, die hochleistungsfähige Nickel- und Kobaltfüllstoffe spezifizieren. uns-Rückverlagerungs-Politik und der Inflation Reduktion Act lenken Kapital In moderne Ofen-Upgrades, während Mexikos Auto-Exporte den Aluminiumkühler-Verbrauch beschleunigen. Qualifizierte Arbeitskräftemangel und intermittierende Kupferpreisspitzen Dämpfen das absolute Wachstum, entgleisen aber nicht die Löt-Legierungen Markt-Dynamik.

Europas reife Industriebasis liefert stetige Nachfrage In Automobil-, HLK- und allgemeinem Maschinenbau. Strenge RoHS- und REACH-Anforderungen treiben schnelle Übernahme cadmium- und bleifreier Varianten voran. Deutschlands ev-Plattform-Rollout stimuliert Aluminium-Silizium-Füllstoffvolumina, und das VK-Luft- und Raumfahrt-Verbundwerkstoff-Cluster wendet sich amorphen Folien für Metall-Keramik-Verbindungen zu. Kreislaufwirtschafts-Direktiven öffnen Nischen für recycelte Füllstoffmetalle und signalisieren einen nuancierten Wachstumspfad für den Löt-Legierungen Markt In der Region.

Wettbewerbslandschaft

Der Löt-Legierungen Markt ist mäßig fragmentiert, wobei multinationale Konzerne und regionale Spezialisten um technologische Innovation und Kundenbeziehungen konkurrieren statt um Größe. Johnson Matthey nutzt seine Expertise In Edelmetallen und globalen Netzwerken für Luft- und Raumfahrt und Elektronik, während Die Lincoln Elektrisch Company Löt-Verbrauchsmaterialien über sein Schweißausrüstungsgeschäft querverkauft. Die Wettbewerbsintensität variiert nach Segment, wobei HLK sich auf Preis konzentriert und Luft- und Raumfahrt sowie Medizingeräte Leistung priorisieren. Strategische Konsolidierungen wie Rohr Bending Technologys Übernahme von Scarrott metallurgisch verdeutlichen Bemühungen, Fähigkeiten zu erweitern. Wie Johnson Mattheys Beteiligung am Kritisch Materialien Innovation Hub des uns-Energieministeriums zeigt, treiben aufkommende Möglichkeiten In Wasserstoff-Brennstoffzellen und Energiespeichersystemen Investitionen In fortschrittliche Löt-Technologien voran.

Branchenführer bei Löt-Legierungen

-

Lucas-Milhaupt Inc.

-

Johnson Matthey

-

OC Oerlikon Management AG

-

Prince & Izant Company

-

Umicore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2023: Lucas Milhaupt Inc. kündigte die Verlegung seines Welthauptquartiers In eine 10 Millionen USD teure, 105.000 Quadratfuß Große Anlage In Cudahy, Wisconsin an. Dieser Umzug wird es Lucas Milhaupt ermöglichen, seine Operationen zu erweitern, die Produktionskapazität zu erhöhen und Arbeitsabläufe zu optimieren.

- Juli 2023: Wieland hat seine Präsenz In Nordamerika durch die Übernahme von Farmers Copper Ltd., einem prominenten Lieferanten von Kupfer-, Messing- und Bronzelegierungen, erweitert. Diese Übernahme verstärkt Wielands umfassende Präsenz und Marktbeteiligung In Nordamerika weiter.

Globaler Löt-Legierungen Marktbericht Umfang

Löt-Legierungen können als metallische Hochtemperatur-Klebstoffe betrachtet werden. Hochtemperatur-Löt-Legierungen, die auf Gold, Nickel und Kupfer basieren, werden häufig verwendet, um Keramikmatrix-Verbundwerkstoffe an kobalt- oder nickelbasierten Superlegierungen zu befestigen. Grundmetall, Endverbraucherindustrie und Geografie sind die Marktsegmente für Löt-Legierungen. Nach Grundmetall wird der Markt In Kupfer, Gold, Silber, Aluminium und andere Grundmetalle segmentiert. Nach Endverbraucherindustrie wird der Markt In Automobil, Luft- und Raumfahrt und Verteidigung, Elektrik und Elektronik, Bauwesen und andere Endverbraucherindustrien segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Löt-Legierungen Markt In 16 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößenbestimmung und Prognosen basierend auf Volumen (Kilotonnen) und Umsatz (USD Million) durchgeführt.

| Kupfer |

| Silber |

| Gold |

| Aluminium |

| Andere Grundmetalle (Nickel, Kobalt usw.) |

| Pulver |

| Paste |

| Folie / Band |

| Stab / Draht |

| Ringe & Vorformteile |

| Niedertemperatur (Weniger als 450 °C) |

| Mitteltemperatur (450-800 °C) |

| Hochtemperatur (Mehr als 800 °C) |

| Automobil |

| Luft- und Raumfahrt und Verteidigung |

| Elektrik und Elektronik |

| Bauwesen |

| Andere Endverbraucherindustrien (Medizingeräte, Energie und Strom usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Grundmetall | Kupfer | |

| Silber | ||

| Gold | ||

| Aluminium | ||

| Andere Grundmetalle (Nickel, Kobalt usw.) | ||

| Nach Füllstoffform | Pulver | |

| Paste | ||

| Folie / Band | ||

| Stab / Draht | ||

| Ringe & Vorformteile | ||

| Nach Temperaturbereich | Niedertemperatur (Weniger als 450 °C) | |

| Mitteltemperatur (450-800 °C) | ||

| Hochtemperatur (Mehr als 800 °C) | ||

| Nach Endverbraucherindustrie | Automobil | |

| Luft- und Raumfahrt und Verteidigung | ||

| Elektrik und Elektronik | ||

| Bauwesen | ||

| Andere Endverbraucherindustrien (Medizingeräte, Energie und Strom usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Löt-Legierungen Marktgröße?

Die Löt-Legierungen Marktgröße beträgt 2,48 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 3,02 Milliarden USD erreichen.

Welche Region führt den Löt-Legierungen Markt?

Asien-Pazifik macht 46,28% des globalen Umsatzes aus und verzeichnet auch die schnellste CAGR von 5,03% bis 2030.

Welche Grundmetallkategorie wird am häufigsten beim Löten verwendet?

Kupferbasierte Legierungen halten 35,86% der 2024er Verkäufe aufgrund ihrer Vielseitigkeit In Automobil-, HLK- und Industrieanwendungen.

Warum wachsen Ringe und Vorformteile schneller als Stab- und Drahtfüllstoffe?

Ringe und Vorformteile reduzieren die Montagezeit und verbessern die Verbindungskonsistenz, was automatisierte Linien anzieht und eine CAGR von 4,97% für diese bilden antreibt.

Seite zuletzt aktualisiert am: