Marktgröße und Marktanteil für Bio-abbaubare Polymere

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

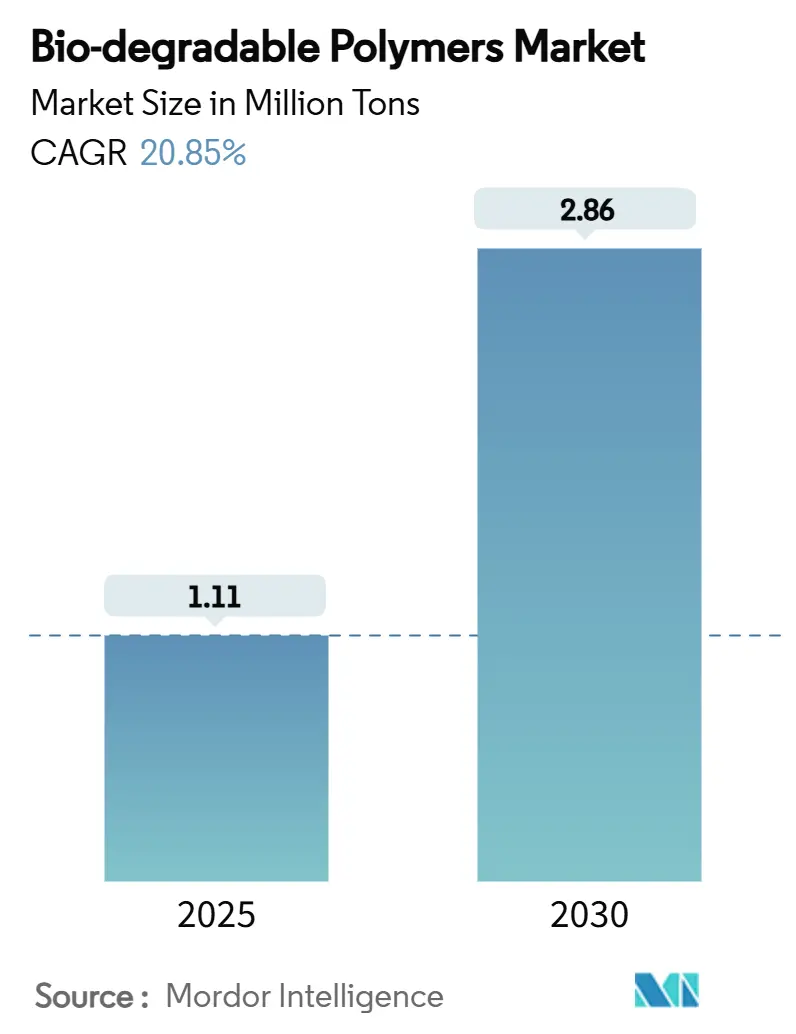

| Marktvolumen (2025) | 1.11 Millionen Tonnen |

| Marktvolumen (2030) | 2.86 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 20.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bio-abbaubare Polymere von Mordor Intelligence

Die Marktgröße für Bio-abbaubare Polymere wird auf 1,11 Millionen Tonnen im Jahr 2025 geschätzt und soll bis 2030 2,86 Millionen Tonnen erreichen, bei einer CAGR von 20,85% während des Prognosezeitraums (2025-2030). Verstärkter regulatorischer Druck, erweiterte Nachhaltigkeitsziele von Unternehmen und rascher Fortschritt bei mikrobiellen Produktionstechnologien lenken die Nachfrage zu leistungsstarken, kohlenstoffarmen Materialien. Europa bleibt der größte regionale Verbraucher, während Asien-Pazifik am schnellsten voranschreitet aufgrund industrieller Hochskalierung und unterstützender Gesetzgebung. Produktinnovation konzentriert sich nun auf marin-abbaubare Qualitäten und kostengünstige PHA, und der Wettbewerb intensiviert sich, da Petrochemie-Konzerne, spezialisierte Biokunststoffunternehmen und Start-ups gleichzeitig in Kapazität sowie Forschung und Entwicklung investieren.

Wichtige Berichtserkenntnisse

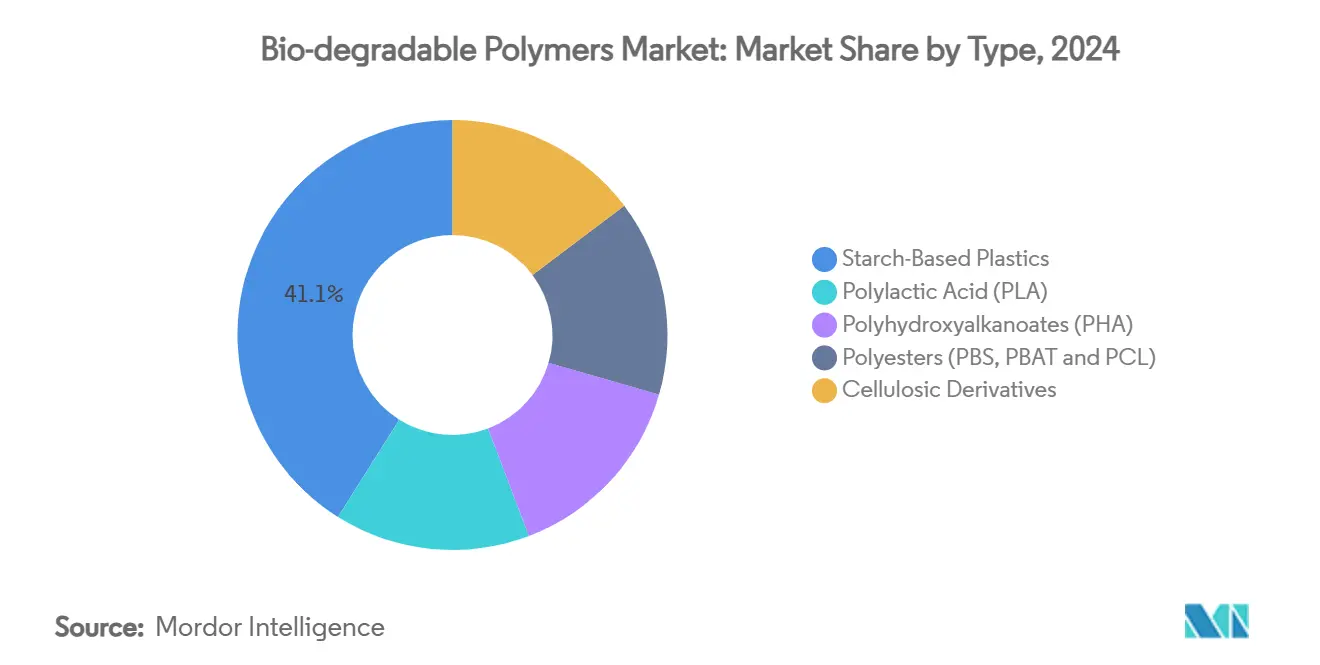

- Nach Polymertyp führten stärkebasierte Kunststoffe mit 41,05% des Marktanteils für Bio-abbaubare Polymere im Jahr 2024, während PHA voraussichtlich mit einer CAGR von 23,49% bis 2030 expandiert.

- Nach Rohstoff beherrschten Zuckerrohr und Zuckerrüben 38,14% Anteil der Marktgröße für Bio-abbaubare Polymere im Jahr 2024; Algen- und mikrobielle Biomasse werden voraussichtlich mit einer CAGR von 24,56% wachsen.

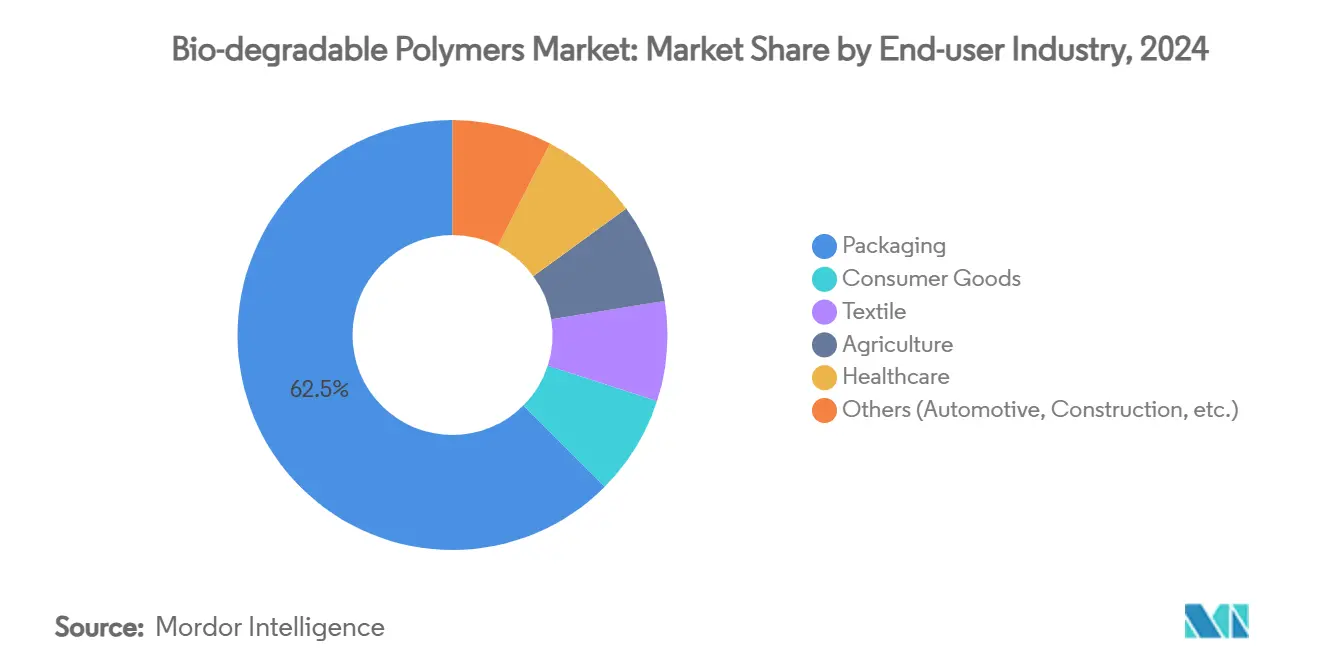

- Nach Endverbraucherindustrie hielt Verpackung 62,51% Umsatzanteil im Jahr 2024, während Konsumgüter am schnellsten mit 23,60% CAGR bis 2030 wachsen werden.

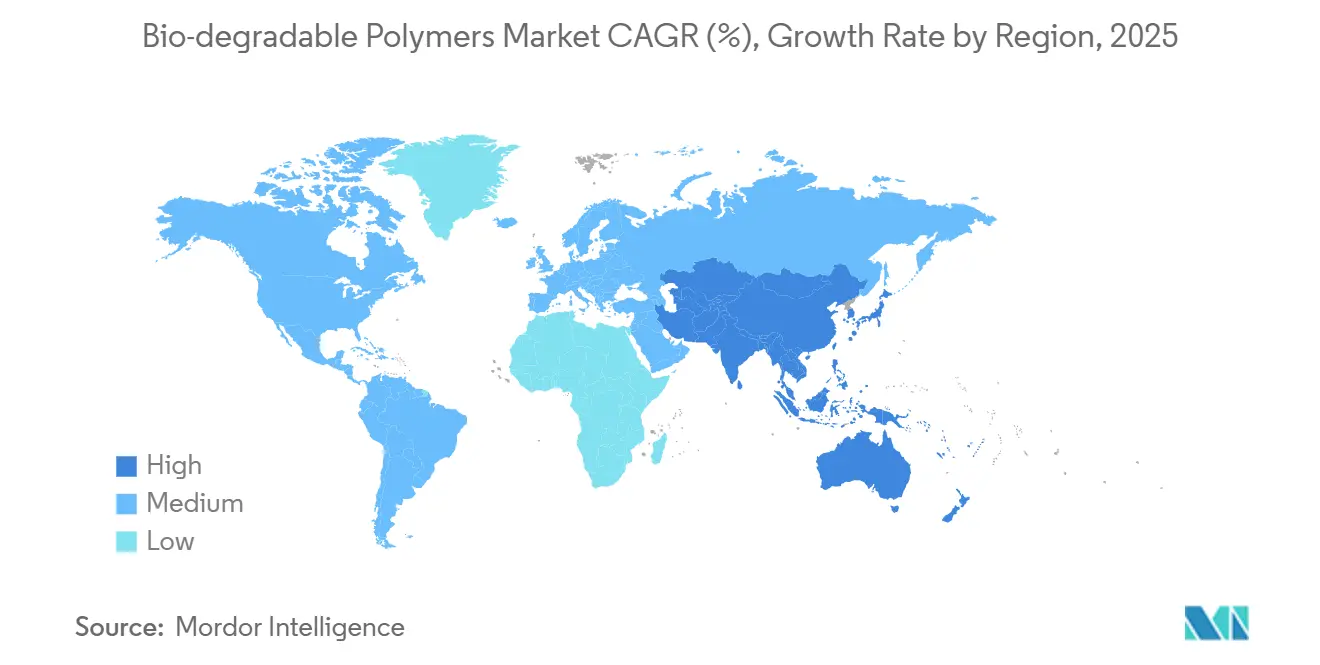

- Nach Geografie erfasste Europa einen 39,19% Anteil im Jahr 2024; Asien-Pazifik schreitet mit einer CAGR von 29,44% während 2025-2030 voran.

Globale Markttrends und Erkenntnisse für Bio-abbaubare Polymere

Treiber-Impact-Analyse

| Treiber | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact-Zeitrahmen |

|---|---|---|---|

| Regulierungen gegen Einwegkunststoffe | +2.6% | Europa, Nordamerika, Japan, Südkorea, China, Indien | Mittelfristig (2-4 Jahre) |

| Verbrauchernachfrage nach nachhaltigen Verpackungen | +1.9% | Global; am stärksten in Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Steigende Gesundheitsanwendungen | +1.3% | Nordamerika, Europa, Japan | Mittelfristig (2-4 Jahre) |

| Landwirtschaftsfolien-Anwendung | +1.0% | Asien-Pazifik, Europa, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Prozessinnovationen, die Kosten senken | +0.8% | Europa, Nordamerika, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Regulierungen gegen Einwegkunststoffe

Globale Regulierung formt Materialströme neu. Die Verpackungs- und Verpackungsabfall-Verordnung der Europäischen Union, die 2024 finalisiert wurde, verpflichtet alle im Block verkauften Verpackungen zur Recyclingfähigkeit und setzt schrittweise Abfallreduzierungsziele, wodurch Konverter sofort zu zertifizierten kompostierbaren oder recyclingfähigen Qualitäten geleitet werden[1]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu. Das Verbot des Vereinigten Königreichs für Feuchttücher mit Kunststoff, eingeführt im April 2024, erweitert die Hygieneproduktemöglichkeit weiter. Hongkongs Verbot von 2024 für Einwegartikel wie Strohhalme und EPS-Behälter signalisiert ähnliche Dynamik in Asien. Zusammen verkürzen diese Maßnahmen die Amortisationszeiten für neue Polymeranlagen, beschleunigen Abnahmeverträge und incentivieren die Adoption nachgelagerter Marken.

Wachsende Nachfrage nach nachhaltigen Verpackungen

Markeninhaber behandeln Nachhaltigkeit nun als Wachstumstreiber statt als Compliance-Übung. Premium-Lebensmittel- und Getränkehersteller wechseln zu PLA-, PHA- und beschichteten Papierstrukturen, die End-of-Life-Emissionen reduzieren. Laborbeweise der Universität Portsmouth zeigen, dass PLA unter Meerwasser-Sonnenlicht-Exposition neunmal weniger Mikroplastik emittiert als herkömmliches PP und damit Markenreputation bei ozean-bewussten Verbrauchern verbessert. Design-für-Recycling-Richtlinien und E-Commerce-Expansion verstärken den Sog und schaffen Nachfragetaschen mit hohem Volumen für Folien, Schalen und starre Behälter.

Zunehmende Adoption in der Gesundheitsindustrie

Medizingerätehersteller nutzen kontrollierte Abbauprofile von PLA, PGA und PCL in resorbierbaren Nähten, Gerüsten und Arzneimittelabgabe-Depots aus. Das Chitosan-Dextran-Adhesiv (ChitHCl-DDA) der Taipei Medical University demonstriert starke Bindung für Kniemeniskus-Reparatur bei sicherem in-vivo-Abbau. Ebenso ermöglichen nahinfrarot-responsive 3D-gedruckte PLA/PCL-Gerüste formgedächtnisfähige Knochenimplantate mit bedarfsgerechter Betätigung. Solche Durchbrüche ziehen Premiumpreise an und diversifizieren Umsätze über Verpackung hinaus.

Anstieg der Landwirtschaftsfoliennutzung

Landwirte in China, Spanien und Italien wechseln zu biologisch abbaubaren Mulch- und Saatgutbeschichtungssystemen, die Unkraut unterdrücken und kostspieliges Abrufen herkömmlicher PE-Folien eliminieren. Applied Sciences berichtet über raschen Abbau von Faser-Stärke-Folien, abgestimmt auf saisonale Pflanzenzyklen. Regierungssubventionen für kohlenstoffarme Landwirtschaft verstärken die Nachfrage, und der Markt für Bio-abbaubare Polymere im asiatisch-pazifischen Raum zählt Landwirtschaft nun zu seinen drei wichtigsten Absatzmärkten.

Hemmnis-Impact-Analyse

| Hemmnisse | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact-Zeitrahmen |

|---|---|---|---|

| Hohe Produktionskosten | -1.8% | Global, am höchsten in preissensiblen asiatischen und lateinamerikanischen Märkten | Mittelfristig (2-4 Jahre) |

| Begrenzte mechanische Leistung | -1.2% | Global, kritisch in Automobil und Bau | Mittelfristig (2-4 Jahre) |

| Mangel an industrieller Kompostierungsinfrastruktur | -0.9% | Entwicklungsregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Anlagenabschreibungen, Spezialrohstoffe und bescheidene Anlagengrößen halten durchschnittliche Verkaufspreise über Commodity-PE und -PP. Die Insolvenzanmeldung von Danimer Scientific im Jahr 2025 unterstreicht Rentabilitätsgegenwind selbst für Technologieführer. Während erhöhte Kapazität und Prozessintensivierung Kosten senken, zögern viele Konverter noch, sich für Massenmarkt-Verpackungssegmente zu verpflichten.

Begrenzte mechanische Leistung

Zugfestigkeit und Wärmeformbeständigkeitstemperaturen liegen hinter denen von Konstruktionskunststoffen zurück und blockieren den Eintritt in lasttragende Automobil- oder Bauteile. Studien zeigen, dass PLA/PP-Mischungen, obwohl teilweise biologisch abbaubar, nur 99,89% Gewicht nach 45 Tagen behalten, aber dennoch hinter langfristigen mechanischen Integritätszielen zurückbleiben. Formulierer reagieren mit Stereokomplex-PLA, Kettenverlängerern und Faserverstärkung, aber technische Herausforderungen bleiben.

Segmentanalyse

Nach Polymertyp: Stärkemischungen behalten Führung, während PHA beschleunigt

Stärkebasierte Qualitäten halten 41,05% des Marktanteils für Bio-abbaubare Polymere aufgrund reichlicher Rohstoffe und Kompatibilität mit bestehenden Blasfolien- und Thermoformlinien. PLA behält eine robuste Position in starren Verpackungen und Medizinprodukten. Die Marktgröße für Bio-abbaubare Polymere bei PHA wird voraussichtlich mit einer CAGR von 23,49% wachsen, unterstützt durch sein schnelles marines Abbauprofil und Verbesserungen bei mikrobiellen Fermentationserträgen. Polyesterfamilien wie PBS und PBAT gewinnen Anteile in Frischhaltefolien und Hygiene-Rücklagen, während zellulosebasierte Derivate Beschichtungen und Pappbecher bedienen.

Kostenparität bleibt schwer erreichbar. Stärkemischungen profitieren von landwirtschaftlichen Subventionen und einfacherem Compounding, aber PHA-Entwickler profitieren von Carbon-Capture-Krediten und hochmargigen Medizinverkäufen. Eine absehbare Konvergenz zu Mischsystemen könnte ausgewogene Kosten-Leistung liefern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Rohstoff: Zuckerpflanzen dominierend, mikrobielle und Algenquellen steigen

Zuckerrohr- und Rübenverarbeitungsketten machen 38,14% des globalen Rohstoffs dank etablierter Mühlen in Brasilien, Thailand und Frankreich aus. Die Marktgröße für Bio-abbaubare Polymere aus Algen- und mikrobieller Biomasse wird mit 24,56% CAGR wachsen, was Non-Food-Wettbewerb, hohe Lipidproduktivität und abwassertolerante Kultivierung widerspiegelt. Lignozellulose-Routen schreiten voran: Kohlendioxid/Epoxid-Copolymerisation mit lignozellulose-basierten Monomeren ergibt biologisch abbaubare Polykarbonate mit negativen Kohlenstoff-Fußabdrücken.

Rohstoffwahl wird strategisch; Regionen mit Überschuss-Bagasse oder Forstresten können kostengünstige Monomere sichern, während Küstennationen Algen für sowohl Kohlenstoffsequestrierung als auch Polymeroutput nutzen.

Nach Endverbraucherindustrie: Verpackung beherrscht Volumen, Konsumgüter eilen voraus

Verpackung hielt einen 62,51% Anteil im Jahr 2024, da regulatorische Verbote und E-Commerce-Expansion einen sofortigen Sog für kompostierbare Folien, Schalen und Laminate schufen. Die Marktgröße für Bio-abbaubare Polymere, die Konsumgütern zugeordnet ist, umfassend langlebige Haushaltswaren, Elektronikgehäuse und Spielzeug, wird voraussichtlich mit 23,60% CAGR wachsen, angehoben durch Markenverpflichtungen für kohlenstoffneutrale Produkte und verbesserte Wärmeformbeständigkeitsqualitäten. Textilien profitieren von PLA-basierten Kurzfasern, die Bekleidungsherstellern eine niedrig-abscheidende, kohlenstoffarme Alternative geben. Landwirtschaft erweitert weiterhin die Adoption von Mulch- und kontrollierten Freisetzungsfolien, während Gesundheitswesen Premiummargen über Implantate und Arzneimitteldepots wie hybride PLGA/pHEMA-Systeme mit 32-Tage-Freisetzungsprofilen erfasst.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Europas 39,19% Führung stammt von politischer Klarheit und Verbraucher-Ökobewusstsein. Die 2024 finalisierte EU-Verordnung erzwingt recycelbare oder kompostierbare Verpackungen, und Leuchtturmprojekte wie Fortums CO₂-zu-Polymer-Anlage in Finnland illustrieren, wie Kohlenstoffabscheidung mit biobasierter Produktion integriert.

Asien-Pazifik ist die am schnellsten wachsende Region mit 29,44% CAGR. China baut PHA- und PBAT-Anlagen auf, um nationale Kunststoffverbotsfristen zu erfüllen und Landwirtschaftsfolien zu liefern. Japan innoviert marin-abbaubares PBS mit Disulfidbindungen für Ozeanbojen-Anwendungen[2]Ken-ichi Kasuya, "Marine Bioabbaubarkeit von PBS," pubs.acs.org.

Nordamerika kombiniert technologische Innovation mit freiwilligen Unternehmenszielen. Dows Vereinbarung mit New Energy Blue nutzt Maisstängel zur Bio-Ethylen-Herstellung für PE-Anlagen und eröffnet einen kohlenstoffarmen Drop-in-Pfad. Südamerika und der Nahe Osten bleiben beginnend, zeigen aber Interesse an biologisch abbaubaren Mulch zur Reduzierung von Feldverbrennung. Mangel an industriellen Kompostierungsanlagen bremst sofortige Aufnahme, signalisiert aber langfristige Infrastrukturchancen.

Wettbewerbslandschaft

Der Markt zeigt hohe Fragmentierung. Novamont, eine Tochtergesellschaft von Eni S.p.A., lizenziert weiterhin Mater-Bi-Technologie an Folienextruder in ganz Europa. NatureWorks brach den Bau für einen vollständig integrierten PLA-Komplex in Thailand auf, der voraussichtlich 2025 in Betrieb geht. CJ Biomaterials führte PHA-Flaschenverschlüsse mit hohen Barriere- und Drehretentions-Eigenschaften ein, die Heißfüll-Getränkeanforderungen ansprechen.

Industrieführer für Bio-abbaubare Polymere

-

NatureWorks LLC

-

TotalEnergies (Total Corbion)

-

Eni S.p.A. (Novamont)

-

BASF

-

Mitsubishi Chemical Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- März 2025: NatureWorks LLC startete Ingeo Extend PLA für biaxial orientierte Folien und begann den Bau seines Thailand PLA-Komplexes.

- März 2025: TotalEnergies Corbion führte die erste Recycling-Inhalt-PLA-Qualität ein und trat dem Greco-Projekt bei, um neue Copolymere für Lebensmittelverpackungen zu entwickeln.

Globaler Marktberichtsumfang für Bio-abbaubare Polymere

Bio-abbaubare Polymere werden sowohl natürlich als auch synthetisch produziert und bestehen meist aus verschiedenen funktionellen Gruppen wie Ester, Amid und anderen funktionellen Gruppen. Diese Polymere werden auch zunehmend für verschiedene Anwendungen genutzt aufgrund geringerer oder keiner Kohlenstoff-Fußabdrücke.

Der Markt für Bio-abbaubare Polymere ist nach Produkttyp, Endverbraucherindustrie und Geografie segmentiert. Nach Produkttyp ist der Markt in stärkebasierte Kunststoffe, Polylactid, Polyhydroxyalkanoate und Zellulosebasierte Derivate segmentiert. Nach Endverbraucherindustrie ist der Markt in Landwirtschaft, Textilien, Konsumgüter, Verpackung, Gesundheitswesen und andere Endverbraucherindustrien segmentiert. Der Bericht deckt auch Marktgröße und Prognosen für den Markt für Bio-abbaubare Polymere in 15 Ländern über wichtige Regionen ab.

Für jedes Segment wurden Marktdimensionierung und Vorhersage basierend auf Volumen (Tonnen) gemacht.

| Stärkebasierte Kunststoffe |

| Polylactid (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Polyester (PBS, PBAT und PCL) |

| Zellulosebasierte Derivate |

| Zuckerrohr und Zuckerrüben |

| Mais und andere Stärkepflanzen |

| Zellulose und Holzbiomasse |

| Gebrauchte Pflanzenöle und Fette |

| Algen- und mikrobielle Biomasse |

| Verpackung |

| Konsumgüter |

| Textilien |

| Landwirtschaft |

| Gesundheitswesen |

| Sonstige (Automobil, Bau, etc.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übrige Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übrige Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übrige Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übrige Naher Osten und Afrika |

| Nach Typ | Stärkebasierte Kunststoffe | |

| Polylactid (PLA) | ||

| Polyhydroxyalkanoate (PHA) | ||

| Polyester (PBS, PBAT und PCL) | ||

| Zellulosebasierte Derivate | ||

| Nach Rohstoff | Zuckerrohr und Zuckerrüben | |

| Mais und andere Stärkepflanzen | ||

| Zellulose und Holzbiomasse | ||

| Gebrauchte Pflanzenöle und Fette | ||

| Algen- und mikrobielle Biomasse | ||

| Nach Endverbraucherindustrie | Verpackung | |

| Konsumgüter | ||

| Textilien | ||

| Landwirtschaft | ||

| Gesundheitswesen | ||

| Sonstige (Automobil, Bau, etc.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übrige Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übrige Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übrige Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übrige Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für biologisch abbaubare Polymere?

Der Markt erreichte 2025 1,11 Millionen Tonnen und wird voraussichtlich bis 2030 auf 2,86 Millionen Tonnen steigen.

Welche Region führt den Markt für Bio-abbaubare Polymere?

Europa hält den größten Anteil mit 39,19%, angetrieben durch strenge Verpackungsregulierungen und starkes Verbraucher-Ökobewusstsein.

Welcher Polymertyp wächst am schnellsten?

Polyhydroxyalkanoate (PHA) werden voraussichtlich mit einer CAGR von 23,49% expandieren aufgrund überlegener Bioabbaubarkeit in Boden- und Meeresumgebungen.

Warum sind Kosten immer noch ein Hemmnis?

Bio-abbaubare Polymere kosten generell mehr als Commodity-Kunststoffe aufgrund kleinerer Anlagengrößen, spezialisierter Rohstoffe und komplexer Verarbeitung.

Seite zuletzt aktualisiert am: