Markt-Trends von Azotobacter Industrie

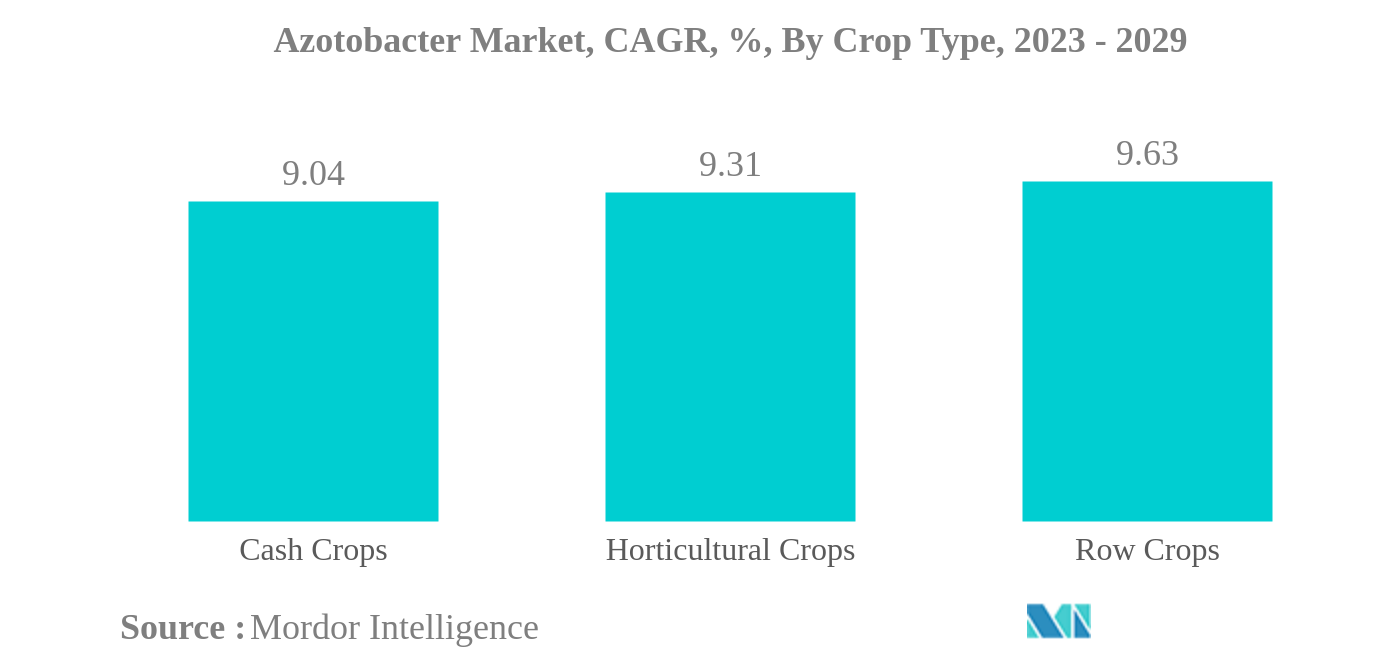

Reihenkulturen sind die größte Kulturart

- Unter Azotobacter versteht man frei lebende Bakterien, die unabhängig von der Wirtspflanze aerob oder anaerob eine biologische Stickstofffixierung durchführen. Azotobacter-Biodünger machten im Jahr 2022 einen Anteil von 11,3 % am weltweiten Biodüngermarkt aus.

- Die weltweite Fläche des ökologischen Pflanzenanbaus ist im historischen Zeitraum um 29,1 % gestiegen, von 11,1 Millionen Hektar im Jahr 2017 auf 14,4 Millionen Hektar im Jahr 2022. Im Jahr 2022 stellten Reihenkulturen mit einem Anteil von 67,5 % die größte Fläche des biologischen Anbaus dar. gefolgt von Gartenbaukulturen und Geldernten mit Anteilen von 17,5 % bzw. 15,1 %.

- Weltweit werden Reis, Gerste, Mais, Weizen, Raps, Sonnenblumen, Sojabohnen und andere wichtige Feldfrüchte angebaut. Reihenkulturen dominieren den globalen Azotobacter-Markt und machen im Jahr 2022 76,9 % des Marktes aus. Azotobacter-Biodünger eignen sich für Nicht-Hülsenfrüchte wie Reis, Weizen, Hirse, Baumwolle, Tomaten, Kohl, Senf und Sonnenblumen.

- Die Verwendung von Azotobacter in Gartenbaukulturen nimmt zu, da die Anwendung von Azotobacter-Biodünger als Ersatz oder in Verbindung mit verschiedenen anorganischen Düngemitteln den Fruchtertrag in verschiedenen Gartenbaukulturen steigern kann. Die Steigerung des Ertrags und des Fruchtansatzes ist nicht nur auf seine Fähigkeit zur Stickstofffixierung zurückzuführen, sondern auch auf die Fähigkeit von Azotobacter, die Translokation anderer Nährstoffe von der Wurzel zur Blüte über das Pflanzenblattwerk zu erhöhen.

- Übermäßiger Einsatz von Stickstoffdünger wird mit Umweltproblemen wie Eutrophierung, Treibhauseffekt und saurem Regen in Verbindung gebracht. Azotobacter-Biodünger können Pflanzen mit dem notwendigen Stickstoff versorgen, ohne sie zu überdosieren. Es wird erwartet, dass diese Faktoren dazu führen werden, dass der globale Markt für Azotobacter-Biodünger im Prognosezeitraum (2023–2029) eine jährliche Wachstumsrate von 9,5 % verzeichnen wird.

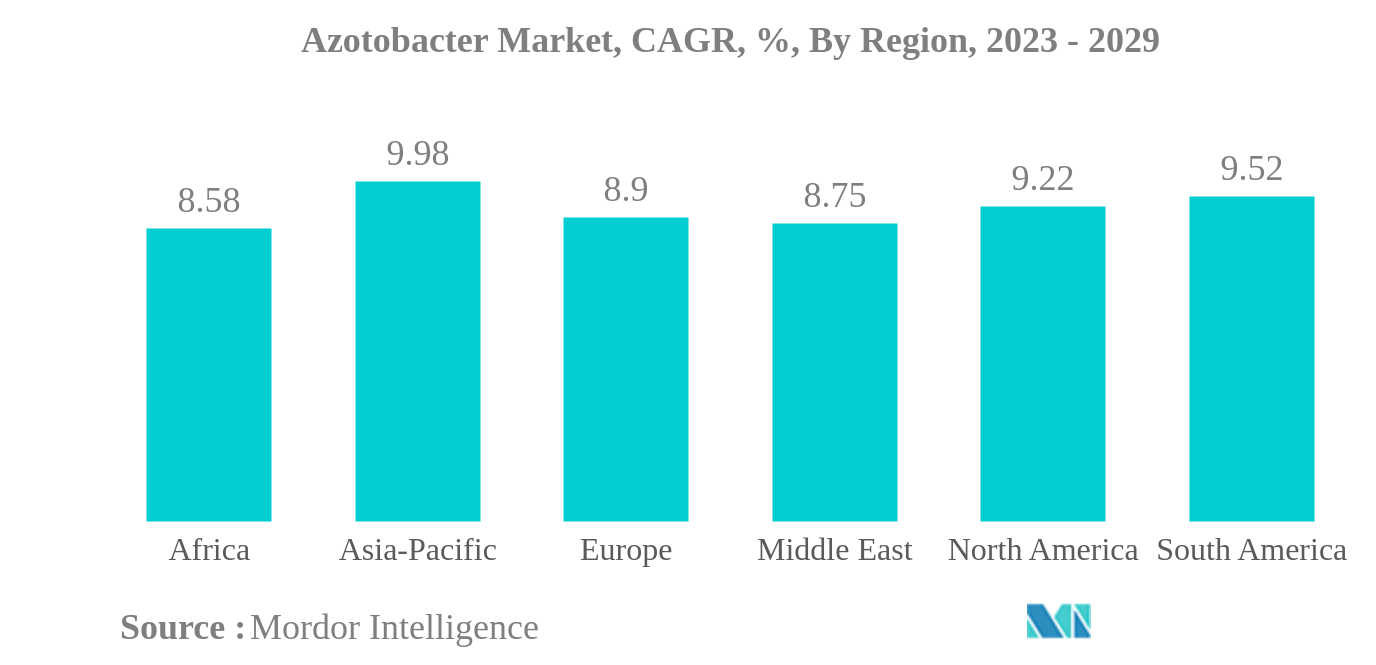

Der asiatisch-pazifische Raum ist die größte Region

- Stickstoff (N) ist für die Steigerung der Ernteerträge unerlässlich und kann die Abwehrfähigkeit der Pflanzen gegen Pflanzenfresser beeinträchtigen. Um den Pflanzenertrag und die wirtschaftliche Rentabilität zu maximieren, wird N-Dünger häufiger als nötig ausgebracht. Azotobacter ist eine praktikable Option zur Reduzierung des N-Düngemitteleinsatzes.

- Der Verbrauch von Azotobacter-Biodüngern macht wertmäßig 11,3 % des globalen Marktes für Biodünger aus. Dies ist auf die positiven Auswirkungen von Azotobacter auf die langfristige Verwirklichung einer nachhaltigen Landwirtschaft zurückzuführen.

- Der asiatisch-pazifische Raum ist der größte regionale Markt für Azotobacter-Biodünger mit einem Wert von 138,2 Millionen US-Dollar im Jahr 2022. China und Indien sind die wichtigsten Ländermärkte im asiatisch-pazifischen Raum mit einem Anteil von 99,2 % bzw. 0,2 %. auf dem Azotobacter-Markt. China hat den höchsten Verbrauch an Stickstoff (N)-Düngemitteln weltweit. Während der Einsatz von N-Düngemitteln die Lebensmittelproduktion in China erheblich unterstützt hat, hat er auch zu beispiellosen Veränderungen in den biogeochemischen Kreisläufen geführt und Land- und Wasserökosysteme gefährdet. Reformen der Düngemittelpolitik in China können dazu beitragen, den N-Düngemitteleinsatz und die daraus resultierende N-Verschmutzung zu reduzieren. Azotobacter-Biodünger haben auch das Potenzial, den Einsatz synthetischer N-basierter Düngemittel zu reduzieren.

- In Indien wird im Rahmen der National Mission on Oilseeds and Oil Palm (NMOOP) finanzielle Unterstützung, einschließlich eines 50-prozentigen Zuschusses in Höhe von 300 INR/ha, für verschiedene Komponenten wie Biodünger, Versorgung mit Rhizobiumkulturen/phosphatlöslichen Bakterien/ Zinklöslich machende Bakterien/Azatobacter/Mykorrhiza und Wurmkompost. Im Prognosezeitraum dürften diese Faktoren den Markt für Azotobacter-Biodünger ankurbeln.

- Nordamerika ist das zweitgrößte regionale Segment des globalen Azotobacter-Marktes. Die Vereinigten Staaten und Kanada dominieren den nordamerikanischen Markt aufgrund ihrer Bemühungen um eine ökologische Landwirtschaft.

Azotobacter-Marktbericht – Inhaltsverzeichnis

-

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

-

2. Angebote melden

-

3. EINFÜHRUNG

-

3.1 Studienannahmen und Marktdefinition

-

3.2 Umfang der Studie

-

3.3 Forschungsmethodik

-

-

4. WICHTIGSTE INDUSTRIETRENDS

-

4.1 Fläche im biologischen Anbau

-

4.2 Pro-Kopf-Ausgaben für Bio-Produkte

-

4.3 Gesetzlicher Rahmen

-

4.4 Analyse der Wertschöpfungskette und des Vertriebskanals

-

-

5. MARKTSEGMENTIERUNG

-

5.1 Erntetyp

-

5.1.1 Geldernten

-

5.1.2 Gartenbaukulturen

-

5.1.3 Reihenkulturen

-

-

5.2 Region

-

5.2.1 Afrika

-

5.2.1.1 Nach Land

-

5.2.1.1.1 Ägypten

-

5.2.1.1.2 Nigeria

-

5.2.1.1.3 Südafrika

-

5.2.1.1.4 Rest von Afrika

-

-

-

5.2.2 Asien-Pazifik

-

5.2.2.1 Nach Land

-

5.2.2.1.1 Australien

-

5.2.2.1.2 China

-

5.2.2.1.3 Indien

-

5.2.2.1.4 Indonesien

-

5.2.2.1.5 Japan

-

5.2.2.1.6 Philippinen

-

5.2.2.1.7 Thailand

-

5.2.2.1.8 Vietnam

-

5.2.2.1.9 Rest des asiatisch-pazifischen Raums

-

-

-

5.2.3 Europa

-

5.2.3.1 Nach Land

-

5.2.3.1.1 Frankreich

-

5.2.3.1.2 Deutschland

-

5.2.3.1.3 Italien

-

5.2.3.1.4 Niederlande

-

5.2.3.1.5 Russland

-

5.2.3.1.6 Spanien

-

5.2.3.1.7 Truthahn

-

5.2.3.1.8 Großbritannien

-

5.2.3.1.9 Rest von Europa

-

-

-

5.2.4 Naher Osten

-

5.2.4.1 Nach Land

-

5.2.4.1.1 Iran

-

5.2.4.1.2 Saudi-Arabien

-

5.2.4.1.3 Rest des Nahen Ostens

-

-

-

5.2.5 Nordamerika

-

5.2.5.1 Nach Land

-

5.2.5.1.1 Kanada

-

5.2.5.1.2 Mexiko

-

5.2.5.1.3 Vereinigte Staaten

-

5.2.5.1.4 Rest von Nordamerika

-

-

-

5.2.6 Südamerika

-

5.2.6.1 Nach Land

-

5.2.6.1.1 Argentinien

-

5.2.6.1.2 Brasilien

-

5.2.6.1.3 Rest von Südamerika

-

-

-

-

-

6. WETTBEWERBSFÄHIGE LANDSCHAFT

-

6.1 Wichtige strategische Schritte

-

6.2 Marktanteilsanalyse

-

6.3 Unternehmenslandschaft

-

6.4 Firmenprofile

-

6.4.1 Ezzy Bioscience Pvt. Ltd

-

6.4.2 Green Vision Life Sciences

-

6.4.3 Gujarat State Fertilizers & Chemicals Ltd

-

6.4.4 Indian Farmers Fertiliser Cooperative Limited

-

6.4.5 Indogulf BioAg LLC (Biotech Division of Indogulf Company)

-

6.4.6 IPL Biologicals Limited

-

6.4.7 Jaipur Bio Fertilizers

-

6.4.8 National Fertilizers Limited

-

6.4.9 Samriddhi Crops India Pvt. Ltd

-

6.4.10 T.Stanes and Company Limited

-

-

-

7. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS VON AGRAR-BIOLOGIKA

-

8. ANHANG

-

8.1 Globaler Überblick

-

8.1.1 Überblick

-

8.1.2 Porters Fünf-Kräfte-Framework

-

8.1.3 Globale Wertschöpfungskettenanalyse

-

8.1.4 Marktdynamik (DROs)

-

-

8.2 Quellen & Referenzen

-

8.3 Liste der Tabellen und Abbildungen

-

8.4 Primäre Erkenntnisse

-

8.5 Datenpaket

-

8.6 Glossar der Begriffe

-