Automobil schlau Antenne Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

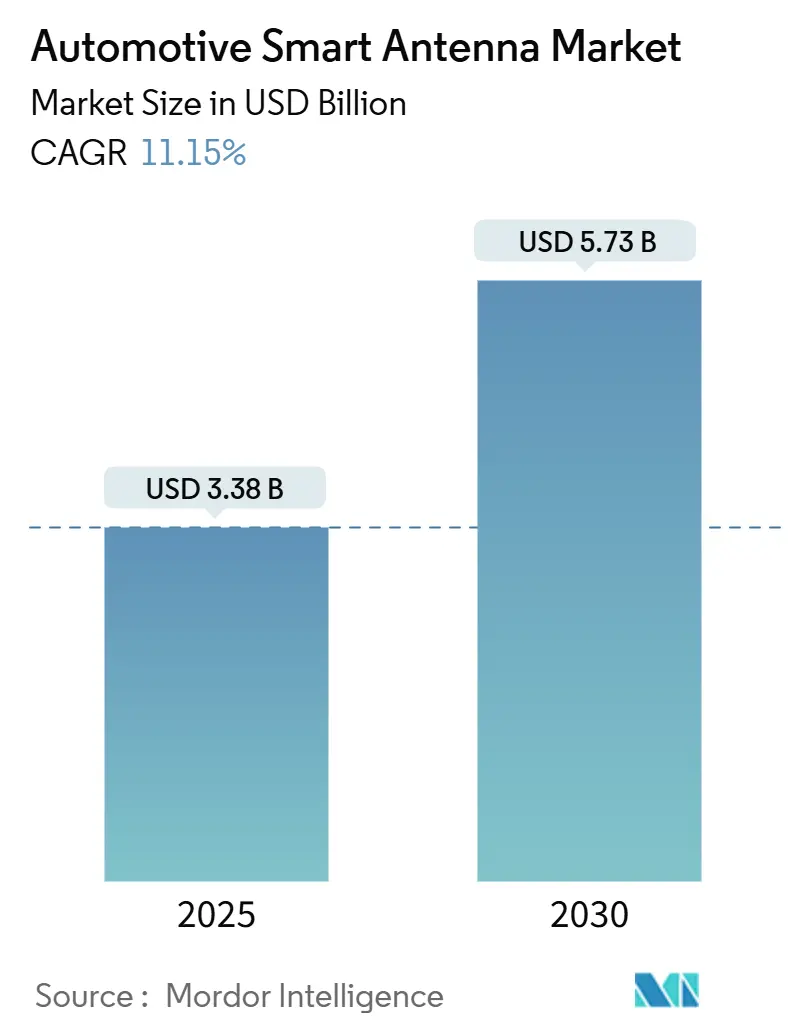

| Marktgröße (2025) | 3.38 Milliarden US-Dollar |

| Marktgröße (2030) | 5.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.15% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Automobil schlau Antenne Marktanalyse von Mordor Intelligenz

Die Größe des Automobil schlau Antenne Marktes wird für 2025 auf 3,38 Milliarden USD geschätzt und soll bis 2030 5,73 Milliarden USD erreichen, bei einer CAGR von 11,15% während des Prognosezeitraums (2025-2030). Der Automobil schlau Antenne Markt beschleunigt sich, da Automobilhersteller zu softwaredefinierter Fahrzeuge übergehen, die zuverlässige, hochbandbreitige Verbindungen für Infotainment, über-Die-Luft-Updates und fortgeschrittene Fahrerassistenzsysteme benötigen; dieser Wandel, gekoppelt mit der raschen 5 G NR-Einführung und Europas V2X-Mandat von 2026, drängt OEMs dazu, integrierte Mehrbandantennenmodule zu übernehmen, die sperrige rf-Verkabelung ersetzen, das Fahrzeuggewicht reduzieren und die Aerodynamik verbessern, insbesondere bei batterieelektrischen Plattformen, wo elektromagnetische Störungen ein persistentes Designhindernis darstellen. Die Wettbewerbsintensität steigt, da Tier-1-Zulieferer und Nischen-rf-Spezialisten darum wetteifern, Strahlformungsarrays, EMI-Filter und Satellitenkanäle In schlanke dach- oder glasmontierte Einheiten einzubetten, auch wenn Einstiegsmodelle noch immer auf kostengünstige Mastdesigns setzen aufgrund der höheren Materialkosten der Automobil schlau Antenne.

Wichtige Erkenntnisse des Berichts

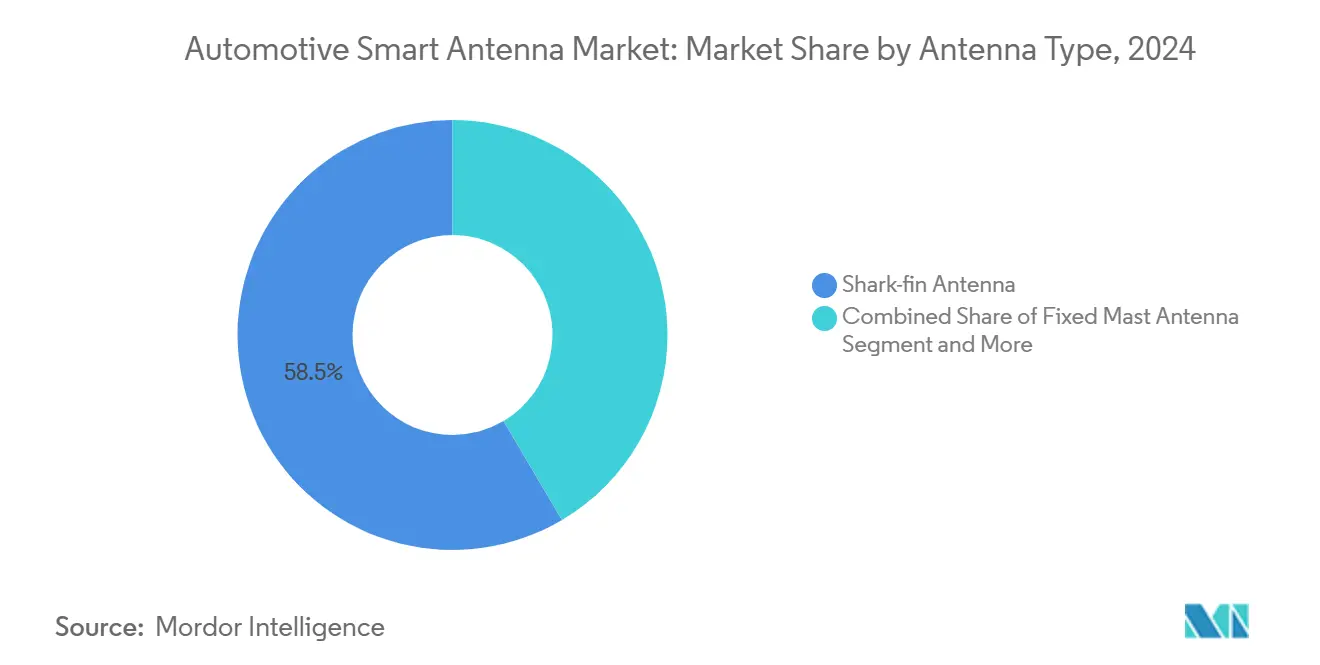

- Nach Antennentyp machten Haifischflossenantennen 58,50% des Umsatzanteils im Jahr 2024 aus, während eingebettete Antennenmodule voraussichtlich mit der höchsten CAGR von 12,60% während 2025-2030 wachsen werden.

- Nach Frequenzband dominierte Very hoch Frequenz (VHF) mit 46,20% Marktanteil In 2024, während super-hoch Frequenz (SHF/mmWave) das schnellste Wachstum mit 13,40% CAGR von 2025-2030 verzeichnen soll.

- Nach Konnektivitätstechnologie hielten 3G/4G/LTE-Lösungen 50,10% des Marktes In 2024, wobei 5 G NR die rapideste Expansion mit 18,25% CAGR bis 2025-2030 erleben soll.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt mit 75,30% Umsatzanteil In 2024 an, während leichte Nutzfahrzeuge voraussichtlich mit der höchsten Rate von 10,50% CAGR während des Prognosezeitraums wachsen werden.

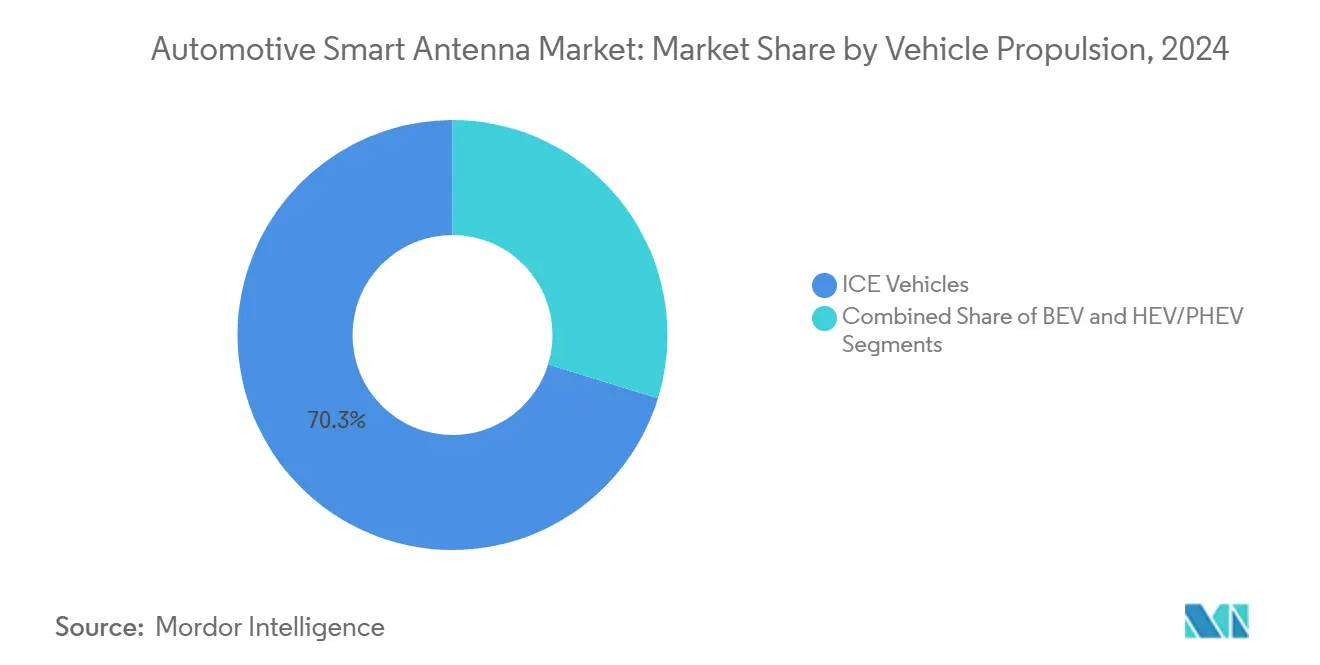

- Nach Fahrzeugantrieb behielten Eis-Fahrzeuge die Dominanz mit 70,25% Marktanteil In 2024, obwohl batterieelektrische Fahrzeuge am schnellsten mit 16,20% CAGR In den kommenden Jahren wachsen werden.

- Nach Installationsort repräsentierten dachmontierte Antennen 62,10% des Marktes In 2024, während eingebettete Lösungen In TCUs/Stoßstangen voraussichtlich mit 14,15% CAGR von 2025-2030 wachsen werden.

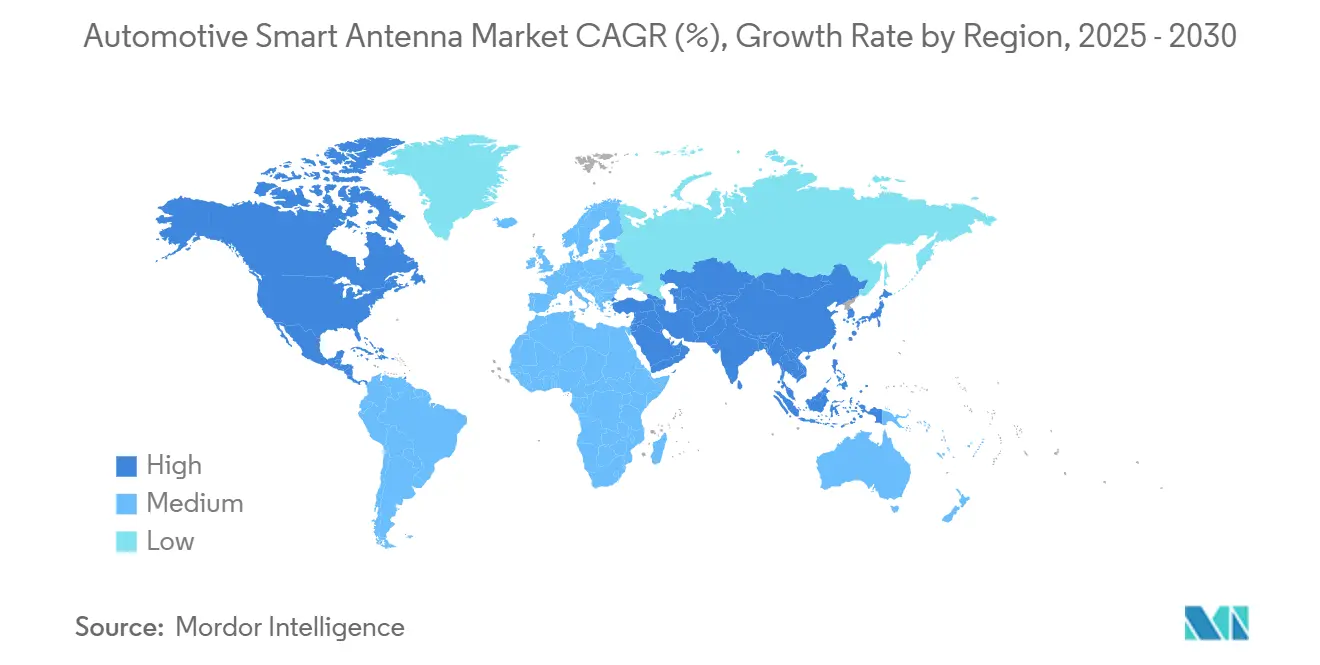

- Nach Geografie kommandierte Asien-Pazifik den größten Marktanteil mit 41,55% In 2024, während der Nahe Osten und Afrika die höchste Wachstumsrate mit 12,25% CAGR von 2025-2030 erleben soll.

Globale Automobil schlau Antenne Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Punkte Einfluss auf Markt-CAGR | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rapide 5 G NR-Einführungen beschleunigen Antennen-Ersatzzyklen | +2.8% | Asien & Europa, Übergreifen auf Nordamerika | Mittelfristig (2-4 Jahre) |

| OEM-Mandate für V2X-Antennenintegration ab 2026 | +2.3% | Europa, globale Ausrichtung folgt | Mittelfristig (2-4 Jahre) |

| Elektrifizierte Fahrzeugplattformen benötigen Mehrbandantennen | +1.7% | Global, hohe ev-Regionen | Mittelfristig (2-4 Jahre) |

| Zunehmende OEM-Akzeptanz dachintegrierter TCUs | +1.5% | Nordamerika, Ausbreitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Autonome Fahrsensoren erfordern präzise Antennenpositionierung | +0.9% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Entstehende Nachfrage nach satellitenbasierter Konnektivität | +0.8% | Nordamerika & Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rapide 5G NR-Einführungen beschleunigen Antennen-Ersatzzyklen

5 G ermöglicht höhere Datenraten, verteilt jedoch den Verkehr über Unter-6 GHz und mmWave-Bänder und erzwingt damit den Ersatz veralteter Einbandantennen. Fahrzeughersteller entwickeln nun 2026er-Modelle um Automobil schlau Antenne konforme Modul, die Strahlformungsarrays integrieren, das Verpackungsvolumen schrumpfen und den Durchsatz steigern. Diese Migration deutet auf einen kürzeren Antennen-Aktualisierungszyklus hin: viele Flotten könnten Hardware alle drei bis fünf Jahre anstatt eines Jahrzehnts austauschen. Ein bemerkenswerter Punkt ist, dass softwaredefinierte Radios allein die Lücke nicht ohne entsprechende Hardware-Updates überbrücken können.[1]"HARMAN schlau konform Antenne.", HARMAN, harman.com

Zunehmende OEM-Akzeptanz dachintegrierter TCUs zur Reduzierung des Verkabelungsgewichts

Die Dachmontage der Telematik-Steuereinheit bringt Funkgeräte näher an die Antennen und eliminiert schwere HF-Kabel, die einst durch eine-Säulen liefen. Nordamerikanische batterieelektrische Modelle berichten von Gewichtseinsparungen von bis zu 2,4 kg, was sich In eine messbare Steigerung der Reichweite übersetzt. Da Reichweitenangst ein entscheidender Kauffaktor ist, beeinflussen selbst kleine Gramm-Reduzierungen die Verbraucherwahrnehmung. [2]"Innovative Designs Trim Gewicht From hoch-Stromspannung Components.", Aptiv, aptiv.comDiese Logik impliziert, dass Automobil schlau antennas indirekt Kohlenstoffreduzierungsziele unterstützen, indem sie die elektrische Reichweite ohne Änderung der Zellchemie erweitern.

OEM-Mandate für V2X-Antennenintegration ab 2026 in EU-Personenkraftwagen

Europäische Regeln von 2026 erfordern V2X-Verbindungen für neue Personenkraftwagen, wodurch Mehrantennenmodule obligatorisch statt optional werden. Automobilhersteller reagieren, indem sie DSRC- oder C-V2X-Transceiver In Automobil schlau Antenne-Stapel der nächsten Generation bündeln, um die Vorschrift mit minimalen Werkzeugänderungen zu erfüllen. Durch die jetzige Einbettung von V2X kaufen sich OEMs Zeitpuffer gegen zukünftige über-Die-Luft-Sicherheitsupdates. Die Schlussfolgerung ist, dass regulatorische Klarheit Designinvestitionen beschleunigt, weil Lieferanten Kosten über eine garantierte Installationsbasis amortisieren können.

Elektrifizierte Fahrzeugplattformen benötigen Mehrbandantennen zur EMI-Reduzierung

Hochspannungs-Wechselrichter emittieren elektromagnetisches Rauschen, das die HF-Leistung beeinträchtigen kann, daher benötigen batterieelektrische Fahrzeuge Antennen mit besserer Abschirmung, Filterung und Erdungsisolation. Designteams simulieren zunehmend elektromagnetische Pfade früh, was zu neuartigen Gehäusematerialien führt, die Interferenzen ohne zusätzliches Volumen unterdrücken. Lieferanten, die eine bewährte EMI-Minderungsbilanz dokumentieren können, haben höhere Gewinnraten bei Elektroprogrammen. Dies ist ein Beweis dafür, dass der Automobil schlau Antenne Markt interdisziplinäres Know-how belohnt, das HF-Maschinenbau und Leistungselektronik umfasst.[3]Gao, Feng, Und Mingli Xu, "Reduktion von Elektrisch Fahrzeug Electromagnetic Radiations Using eine Global Netzwerk Modell.", Die Korean Institute von Electromagnetic Maschinenbau Und Wissenschaft, kiees.or.kr

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Punkte Einfluss auf Markt-CAGR | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Mangel an HF-Substraten und Chipsätzen | -2.1% | liefern-Kette-abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe globale Homologation | -1.3% | Fragmentierte regulatorische Regionen | Mittelfristig (2-4 Jahre) |

| Hohe Automobil schlau Antenne BOM-Kosten | -1.2% | Global, höher In preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| HF-Leistungsdegradation | -0.7% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Automotive Smart Antenna BOM-Kosten vs. Legacy-Mast in Einstiegsmodellen

Einstiegsfahrzeuge setzen noch immer auf kostengünstige Mastantennen, wodurch eine Preislücke entsteht, die die Automobil schlau Antenne-Akzeptanz In kostensensitiven Märkten verlangsamt. Lieferanten gehen dies an, indem sie Designs modularisieren, sodass dasselbe Gehäverwenden von einer einfachen AM/FM-Einheit zu einem vollständigen 5 G-Stapel skalieren kann. Gestufte Optionen lassen Automobilhersteller Konnektivitätspakete hochverkaufen, ohne Blechteile neu zu entwerfen. Eine klare Schlussfolgerung ist, dass Flexibel Architekturen, nicht einmalige maßgeschneiderte Einheiten, das Volumen für die Automobil schlau Antenne Industrie In Schwellenmärkten erschließen werden.

HF-Leistungsdegradation durch Metallic-Lackierung & Dachträger

Metallische Flocken und Dachzubehör verändern Abstrahlungsmuster und führen zu Signalverlusten selbst bei fortgeschrittenen Funkgeräten. Um dem entgegenzuwirken, verwenden Maschinenbau-Teams digitale Zwillinge, die gemessene Antenneneigenschaften mit Ganzfahrzeug-Elektromagnetik-Simulationen kombinieren und die physische Prototyping-Zeit verkürzen. Dieser Workflow verlagert Antennenentscheidungen früher In den Styling-Prozess und bringt ästhetische und HF-Ziele In Einklang. Die Beobachtung hier ist, dass die Lösung von HF-Schmerzpunkten die Zusammenarbeit zwischen Designstudios und Konnektivitätsingenieuren stärkt, ein kultureller Wandel innerhalb vieler OEMs.

Segmentanalyse

Nach Antennentyp: Eingebettete Module fordern Haifischflossen-Dominanz heraus

Haifischflossenantennen hielten einen 58,50% Anteil des Automobil schlau Antenne Marktes In 2024, dennoch verzeichnen eingebettete Modul eine 12,60% CAGR-Prognose für 2025-2030, was veränderte Designprioritäten unterstreicht. Der Übergang zu bündig montierten Einheiten verbessert die Aerodynamik und reduziert Windgeräusche, wodurch eingebettete Einheiten für Prämie- und Massenmarkt-Namensplatten attraktiv werden. Zweitrangige Effekte umfassen weniger Außenteile, was Lackierungsprozesse rationalisiert und Garantieansprüche im Zusammenhang mit Wassereintritt reduziert. Eine weitere Schlussfolgerung ist, dass Lieferanten, die mit Dachplatten-Prägungen mitentwerfen können, zusätzliche Einnahmen aus strukturellen Halterungen erzielen könnten.

Das Wachstum bei eingebetteten Modulen fördert Partnerschaften zwischen Antennenspezialisten und Karosserie-Maschinenbau-Teams, weil der Verpackungsplatz unter Dachhimmeln eng ist. Unternehmen, die Antennen In Panoramadächer oder Verbundstoffdächer integrieren, eröffnen neue Styling-Möglichkeiten und sparen gleichzeitig Metallwerkzeugkosten. Eine weitere Erkenntnis ist, dass der Wiederverkaufswert von Fahrzeugen mit versteckten Antennen steigen könnte, da Käufer nach mehreren Eigentumszyklen zunehmend eine saubere Dachlinie mit fortgeschrittener Konnektivität gleichsetzen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Frequenzband: mmWave-Akzeptanz beschleunigt sich mit autonomen Features

super-Hochfrequenzbänder verzeichnen das schnellste Wachstum mit 13,40% CAGR, während VHF noch 46,20% der Automobil schlau Antenne Marktgröße 2024 für Legacy-Radio abdeckt. Die Expansion von Fahrerassistenzsensoren, die Daten über mmWave-Verbindungen teilen, treibt die Nachfrage nach Phased-Array-Technologie In Antennen. Dies schafft Querlerneffekte mit Radar-Maschinenbau, da beide ähnliche Substrat und Strahlformungschips verwenden. Eine subtile Schlussfolgerung ist, dass Kosteneinsparungen entstehen könnten, wenn OEMs Radar- und Kommunikationsarrays vom selben Siliziumhersteller beziehen.

Obwohl mmWave höhere Bandbreite verspricht, bleiben Abdeckungslücken In ländlichen Korridoren, was eine Mehrbandstrategie erzwingt, bei der 4G LTE Fallback-Dienstleistung liefert. Antennenhersteller listen nun Dual-Konnektivitäts-Leistung als kritische Metrik auf und reduzieren unterbrochene Verbindungen, wenn Fahrzeuge zwischen Städten und Autobahnen wechseln. Durch die Zukunftssicherung von Designs für 6G-Forschungsfrequenzen zielen Lieferanten darauf ab, Produktlebenszyklen zu verlängern, was darauf hindeutet, dass langfristige Planung kurzfristige Kosteneinsparungen In Technologie-Roadmaps überwiegt.

Nach Konnektivitätstechnologie: 5G NR übertrifft Legacy-Standards

5 G NR-Lieferungen zeigen eine 18,25% CAGR bis 2030, obwohl 3G/4G/LTE noch einen 50,10% Anteil des heutigen Automobil schlau Antenne Marktes hält. Automobilhersteller sehen 5 G als Kern zukünftiger Umsatzmodelle wie Feature-An-Nachfrage und Fernbedienung-Fahrerassistenz. Um den Ausstieg aus 4G zu glätten, betreiben Dual-Radio-Architekturen beide Technologien gleichzeitig für eine Periode, was größere Antennenstapel und Leistungsbudgets erfordert. Eine neue Schlussfolgerung ist, dass energieeffiziente Frontend-Chips entscheidend werden, da Fahrzeuge mehrere live-Radios jonglieren.

V2X-Antennen gewinnen an Traktion, weil Regulatoren ihre Anwesenheit an Sicherheitsziele knüpfen. Die Kopplung von V2X mit 5 G In einem Modul senkt Verpackungskosten und vereinfacht Software-Updates. mehrere-Konstellation GNSS bleibt unverhandelbar für Positionierungsglaubwürdigkeit, teilt sich aber nun den Raum mit wi-fi 6E und Bluetooth für Kabinendienste. Dieser Trend deutet darauf hin, dass kombinierte Antennentests komplexer werden, was Dienstleistung-Möglichkeiten für spezialisierte Labore eröffnet.

Nach Fahrzeugtyp: SUVs treiben Personenkraftwagen-Segmentwachstum voran

Personenkraftwagen repräsentieren 75,30% der Automobil schlau Antenne Marktgröße In 2024. Innerhalb dessen machen SUVs den Großteil des Wachstums aus, da Käufer höhere Sitzpositionen und wahrgenommene Sicherheit bevorzugen. Automobil schlau Antennas ermöglichen über-Die-Luft-Karten-Updates und Ferndiagnose, Features, die SUV-Besitzer oft kaufen. Die resultierenden Datenvolumen schaffen Bindung für Abonnement-Dienstleistungen und erhöhen die Lebensdauer-Einnahmen pro Fahrzeug. Eine abgeleitete Beobachtung ist, dass Antennen zu einem Gatekeeper für monetarisierte digitale Inhalte geworden sind.

Leichte Nutzfahrzeuge, die mit einer prognostizierten 10,50% CAGR wachsen, setzen Automobil schlau antennas für Routenoptimierung und Frachtverfolgung ein. Flottenmanager verknüpfen Antennen-Telematik mit Wartungsplanung und senken Ausfallzeiten und Kraftstoffkosten. Mit der Expansion des e-Handel schätzen Last-Mile-Betreiber zelluläre Resilienz und treiben Upgrades von 3G-Dongles zu 5 G-integrierten Modulen voran. Die Schlussfolgerung ist, dass kommerzielle Anwendungsfälle die Rendite von Konnektivitätsinvestitionen schneller verstärken als privates Eigentum.

Nach Fahrzeugantrieb: BEVs erfordern fortgeschrittene EMI-Minderung

Batterieelektrische Fahrzeuge verzeichnen eine 16,20% CAGR, schneller als jedes Antriebssegment, doch ihre Hochspannungsschaltungen zwingen Antennen dazu, geleitete und abgestrahlte Emissionen zu adressieren. Automobil schlau Antenne-Hersteller integrieren Ferritdrosseln und RC-Filter auf Platinen-Ebene und komprimieren Modul-Footprints. Da Ladeinfrastrukturen reifen, sind BEVs auf präzise über-Die-Luft-Software-Fixes angewiesen, und jeder Signalverlust riskiert ein Lahmlegen des Antriebsstrangs. Eine bemerkenswerte Schlussfolgerung ist, dass die Antenne effektiv Teil der funktionalen Sicherheitskette In elektrischen Architekturen wird.

Eis-Fahrzeuge machen 70,25% Marktanteil In 2024 aus, Hybride mischen Eis- und elektrische Architekturen und erfordern Flexibel Antennenabstimmung über breitere Rauschspektren. Lieferanten, die konfigurierbare Filterbanks bereitstellen, können Hybrid- und reine Elektroprogramme mit einer SKU bedienen. Niedrigere Bestandsführungskosten gleichen die zusätzlichen Kosten aus und heben hervor, wie liefern-Kette-Optimierung Designentscheidungen ebenso beeinflusst wie HF-Leistung.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Installationsort: Eingebettete Lösungen gewinnen an Momentum

Dachmontierte Systeme kommandieren 62,10% Automobil schlau Antenne Marktanteil In 2024 dank unbehinderter Elevation, aber eingebettete Standorte wachsen mit 14,15% CAGR bis 2030. Das Verlegen von Antennen In Karosseriepaneele verbessert das Styling und eliminiert das Risiko externer Schäden durch Autowaschanlagen oder Vandalismus. Mehrschichtige gedruckte Antennen, die In Stoßstangen eingebettet sind, ermöglichen Redundanz für autonome Features und zeigen, dass Nicht-Dach-Positionen nun strenge Verstärkungsanforderungen erfüllen. Der Punkt ist, dass verteilte Antennen-Arrays mit zentraler Telematik koexistieren können, um ausfallsichere Abdeckung sicherzustellen.

Glasmontierte Antennen haben Probleme mit Dämpfung durch Tönungen und Heizelemente, bleiben aber attraktiv, wo Metalldächer die HF-Transparenz begrenzen. Lieferanten reagieren mit leistungsstärkeren Verstärkern, die Glasverluste kompensieren, ohne Emissionsgrenzen zu überschreiten. Dies unterstreicht, dass kreatives Powermanagement ebenso wichtig ist wie die physische Platzierung In modernen Designs.

Geografieanalyse

Asien-Pazifik führt den Automobil schlau Antenne Markt an und macht etwa 41,55% des Automobil schlau Antenne Marktanteils In 2024 aus. Chinas aggressive 5 G-Einführung und hohe Fahrzeugproduktion sichern bereite Nachfrage nach Mehrbandmodulen. Lokale Halbleiter-Cluster In Taiwan und Südkorea verkürzen Lieferzeiten für HF-Substrat und geben regionalen OEMs Widerstandsfähigkeit gegen globale Engpässe. Japans Investitionen In C-V2X und disziplinierte Homologationsprozesse heben ebenfalls die regionale Nachfrage. Eine Erkenntnis hier ist, dass Asiens Dominanz sich vertiefen könnte, wenn Exportmodelle, die In andere Kontinente verschifft werden, lokal bezogene Antennen behalten.

Europa hat den zweitgrößten Markt, angetrieben von Deutschlands und des Vereinigten Königreichs Push zu vernetzten Sicherheitsvorschriften. Das 2026 V2X-Mandat treibt Bestellungen für konforme Antennen und hilft Lieferanten, mehrjährige Volumenverträge zu sichern. Automobilhersteller experimentierten auch mit integrierten Dachmodulen, um strenge FußGänger-Aufprall-Regeln zu erfüllen, ohne das Styling zu kompromittieren. Eine neue Beobachtung ist, dass Kreislaufwirtschafts-Direktiven europäische Zulieferer dazu veranlassen, Antennen für Recycelbarkeit zu designen, was ein Wettbewerbsvorteil werden könnte.

Nordamerika bleibt ein Technologie-Inkubator, besonders für satellitengestützte Notfall-Nachrichten In Offroad-Fahrzeugen. Der Fokus der Vereinigten Staaten auf Lkw-Elektrifizierung akzentuiert den Bedarf für Gewichts- und Luftwiderstandsreduzierung und drängt OEMs zu dachintegrierten TCUs. Inzwischen schaffen Nahost-schlau-City-Initiativen In den VAE und Saudi-Arabien-Arabien-Arabien die schnellste regionale CAGR mit 12,25%, weil Prämie-Käufer ununterbrochene Konnektivität über Wüsten-Highways verlangen. Südamerika und Afrika hinken im aktuellen Anteil hinterher, zeigen aber steigendes Interesse, da Telekommunikationsbetreiber In 5 G-Korridore investieren, was darauf hindeutet, dass die Nachfrage schnell ansteigen könnte, sobald Infrastrukturbarrieren fallen.

Wettbewerbslandschaft

Die Automobil schlau Antenne Industrie ist mäßig fragmentiert, mit einer Mischung aus diversifizierten Tier-1-Zulieferern und Nischen-HF-Spezialisten. Continental AG nutzt sein breites Elektronik-Portfolio, um Antennen mit Domänen wie Fahrerassistenz zu bündeln und OEMs weniger zu verwaltende Lieferanten zu geben. TE Connectivitys Akquisitionen externer Antenneneinheiten stärken seine vertikale Integration und versprechen Kostenkontrolle durch Skalierung. Eine kritische Schlussfolgerung ist, dass Käufer nun Anbieter bevorzugen, die Hardware und Firmware verwalten und die Validierung vereinfachen.

Spezialistenfirmen wie HARMAN International gewinnen Programme, indem sie bis zu 14 Antennen In ein einzelnes konformes Modul packen, was Designstudios anspricht, die unübersichtliche Dächer suchen. Solche Differenzierung setzt traditionelle Akteure unter Druck, hauseigene F&e zu beschleunigen oder Allianzen zu formen. Das Muster zeigt einen Wandel zu leistungsgeführter Konkurrenz, wo laborerwiesene Verstärkungszahlen langbestehende Beziehungen überwiegen können.

Weiß-Raum-Möglichkeiten gibt es reichlich In Lösungen, die für reine Elektro-Plattformen optimiert sind, und Kostensenkungs-Versionen für Schwellenmärkte. Lieferanten, die divergierende Homologationsregeln navigieren können, ohne Hardware neu zu entwerfen, werden hervorstechen. Der entstehende Konsens ist, dass zukünftige Gewinner agiles Maschinenbau mit robustem liefern-Kette-Management koppeln werden, um Rohstoffschocks zu überstehen, eine Lehre aus jüngsten HF-Substrat-Engpässen.

Automobil schlau Antenne Industrieführer

-

HELLA GmbH & Co. KGaA

-

Robert Bosch GmbH

-

TE Konnektivität

-

Continental AG

-

Harman

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: HARMAN präsentierte gemeinsame Projekte mit Cerence KI und HL Klemove auf der CES. Diese Projekte verschmelzen konversationelle KI mit Cockpit- und Fahrerassistenzfunktionen und deuten auf engere Hardware-Software-Integration In zukünftigen Antennenmodulen hin.

- Februar 2024: HARMAN stellte die bereit Connect 5 G TCU auf dem Mobil Welt Congress vor. Sie übernimmt Snapdragon Auto 5 G Modem-rf Gen 2-Silizium und bietet einen schnelleren Weg für Automobilhersteller zur Bereitstellung von Hochgeschwindigkeits-Konnektivität.

- Mai 2024: FORVIA HELLA begann mit der Massenproduktion des 77-GHz-Radars der fünften Generation In China. Die Einheit erreicht 360°-Erkennung und deutet auf Synergien zwischen Radarkühlung und Antennenverpackung hin.

Globaler Automobil schlau Antenne Marktbericht Umfang

Automobil schlau antennas übertragen und empfangen Signale von elektronischen Geräten eines Fahrzeugs drahtlos. Diese Antennen, entscheidend für die Fahrzeugsicherheit, können auf der Frontscheibe oder dem Heck des Fahrzeugs montiert werden.

Der Automobil schlau Antenne Markt ist nach Antennentyp, Frequenz, Fahrzeugtyp und Geografie segmentiert. Basierend auf dem Antennentyp ist der Markt In Haifischflosse, Festmast und Andere segmentiert. Basierend auf der Frequenz ist der Markt In Hochfrequenz, Sehr Hochfrequenz und Ultra-Hochfrequenz segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt In Personenkraftwagen und Nutzfahrzeuge segmentiert. Basierend auf der Geografie ist der Markt In Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet die Marktgrößen und Prognosen für alle oben genannten Segmente In Wert (USD).

| Haifischflossenantenne |

| Festmastantenne |

| Glas- / Integrierte Antenne |

| Eingebettetes Antennenmodul |

| Andere (Säule, Element) |

| Hochfrequenz (HF) |

| Sehr Hochfrequenz (VHF) |

| Ultra-Hochfrequenz (UHF) |

| Super-Hochfrequenz (SHF / mmWave) |

| 3G / 4G / LTE |

| 5G NR |

| V2X - DSRC / C-V2X |

| GNSS / GPS |

| Wi-Fi / Bluetooth |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| SUVs/MUVs | |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | |

| Off-Highway-Fahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybrid und Plug-in-Hybrid (HEV/PHEV) |

| Dachmontiert |

| Windschutzscheibe / Glasmontiert |

| Eingebettet in TCU / Stoßstange |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Restliches Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Antennentyp | Haifischflossenantenne | |

| Festmastantenne | ||

| Glas- / Integrierte Antenne | ||

| Eingebettetes Antennenmodul | ||

| Andere (Säule, Element) | ||

| Nach Frequenzband | Hochfrequenz (HF) | |

| Sehr Hochfrequenz (VHF) | ||

| Ultra-Hochfrequenz (UHF) | ||

| Super-Hochfrequenz (SHF / mmWave) | ||

| Nach Konnektivitätstechnologie | 3G / 4G / LTE | |

| 5G NR | ||

| V2X - DSRC / C-V2X | ||

| GNSS / GPS | ||

| Wi-Fi / Bluetooth | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| SUVs/MUVs | ||

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Off-Highway-Fahrzeuge | ||

| Nach Fahrzeugantrieb | Verbrennungsmotor (ICE) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybrid und Plug-in-Hybrid (HEV/PHEV) | ||

| Nach Installationsort | Dachmontiert | |

| Windschutzscheibe / Glasmontiert | ||

| Eingebettet in TCU / Stoßstange | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Restliches Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Schlüsselfragen im Bericht beantwortet

Wie Groß ist die aktuelle Automobil schlau Antenne Marktgröße?

Der Markt wird auf 3,04 Milliarden USD In 2024 bewertet und soll bis 2030 stetig wachsen.

Welche Region hält den größten Automobil schlau Antenne Marktanteil?

Asien führt, unterstützt durch Chinas rapide 5 G-Einführung und starke Fahrzeugproduktion.

Warum sind Automobil schlau antennas wichtig für Elektrofahrzeuge?

Sie mindern elektromagnetische Störungen von Hochspannungssystemen und unterstützen essentielle über-Die-Luft-Updates, die Antriebsstränge sicher und effizient halten.

Wie wird das 2026 EU-V2X-Mandat die Antennennachfrage beeinflussen?

Es wird Mehrantennenmodule bei neuen Personenkraftwagen zum Standard machen und europäische Stückzahlen für V2X-fähige Designs steigern.

Welche Rolle spielt Satellitenkonnektivität In der Automobil schlau Antenne Industrie?

Satellitenverbindungen bieten resiliente Kommunikation In abgelegenen Gebieten, ein Feature, das bei Prämie-SUVs und Offroad-Fahrzeugen zunehmend beliebt ist.

Werden Automobil schlau antennas für Einstiegsautos erschwinglich?

Die Kosten sinken, da Lieferanten Designs modularisieren, aber der Preis bleibt eine Barriere; breitere Akzeptanz wird mit verbesserter Skalenökonomie erwartet.

Seite zuletzt aktualisiert am: