Marktgröße und Marktanteil für Automobil Elektronisch Stabilität Kontrolle Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

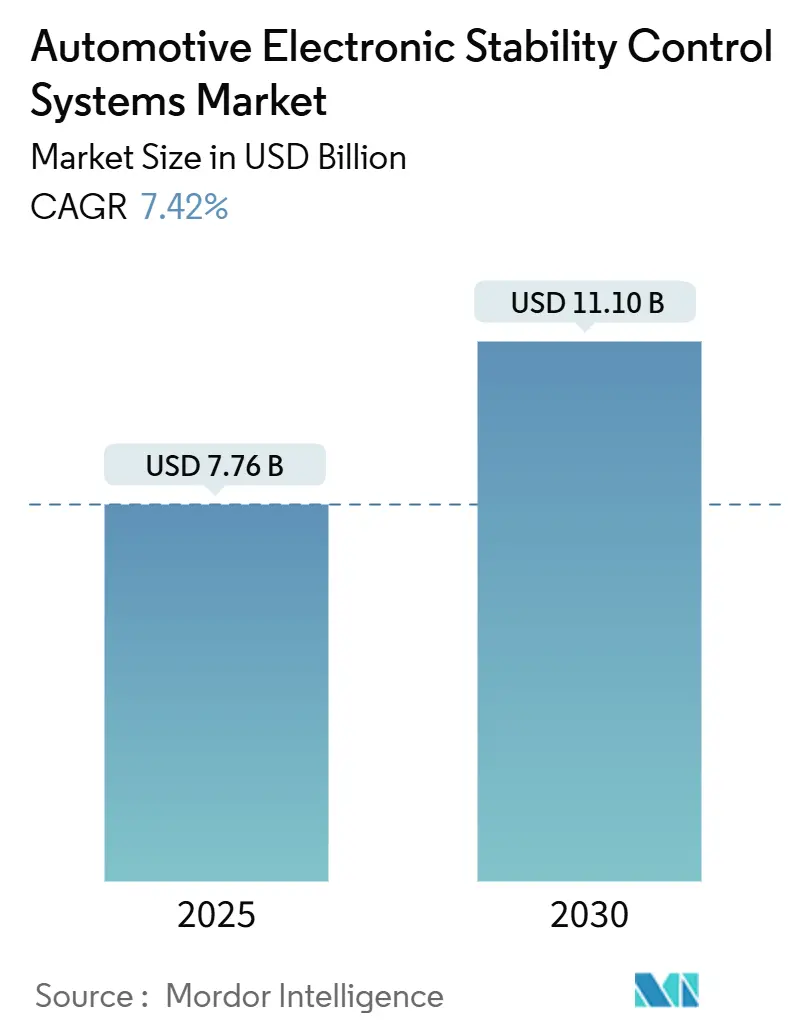

| Marktgröße (2025) | 7.76 Milliarden US-Dollar |

| Marktgröße (2030) | 11.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Automobil Elektronisch Stabilität Kontrolle Systeme von Mordor Intelligenz

Der Markt für Automobil Elektronisch Stabilität Kontrolle steht bei USD 7,76 Milliarden im Jahr 2025 und wird voraussichtlich mit einer CAGR von 7,42% voranschreiten und bis 2030 USD 11,10 Milliarden erreichen. Das Wachstum stammt aus regulatorischen Mandaten, die Stabilitätskontrolle In jede neue Fahrzeugplattform einbetten, steigender Elektrofahrzeug-Durchdringung, die die Komplexität der Rekuperationsbremsung erhöht, und dem Schwenk der Automobilhersteller hin zu Software-definierten Architekturen, die Echtzeit-Fahrzeugdynamik-Management erfordern. Zulieferer verwenden integrierte Hardware-Software-Stacks, um Materialkosten zu senken, während Bremse-by-Draht-Programme Aktuator-Ansprechzeiten verkürzen und prädiktive Steuerungslogik freischalten. Parallel dazu reduziert der Produktionsumfang im asiatisch-pazifischen Raum die Elektronikkosten pro Einheit, nordamerikanische OEMs bündeln ESC mit fortschrittlichen Fahrerassistenzfunktionen, um die Verbraucherwertwahrnehmung zu steigern, und europäische Gesetzgeber verschärfen Sicherheitsanforderungen, die sich durch Exportlieferketten ziehen. Die Inflation der Halbleiterinhalte bleibt das wichtigste Margenrisiko und drängt Tier-1-Unternehmen dazu, sich durch Algorithmusportfolios statt durch Standardsensoren zu differenzieren.

Wichtige Erkenntnisse des Berichts

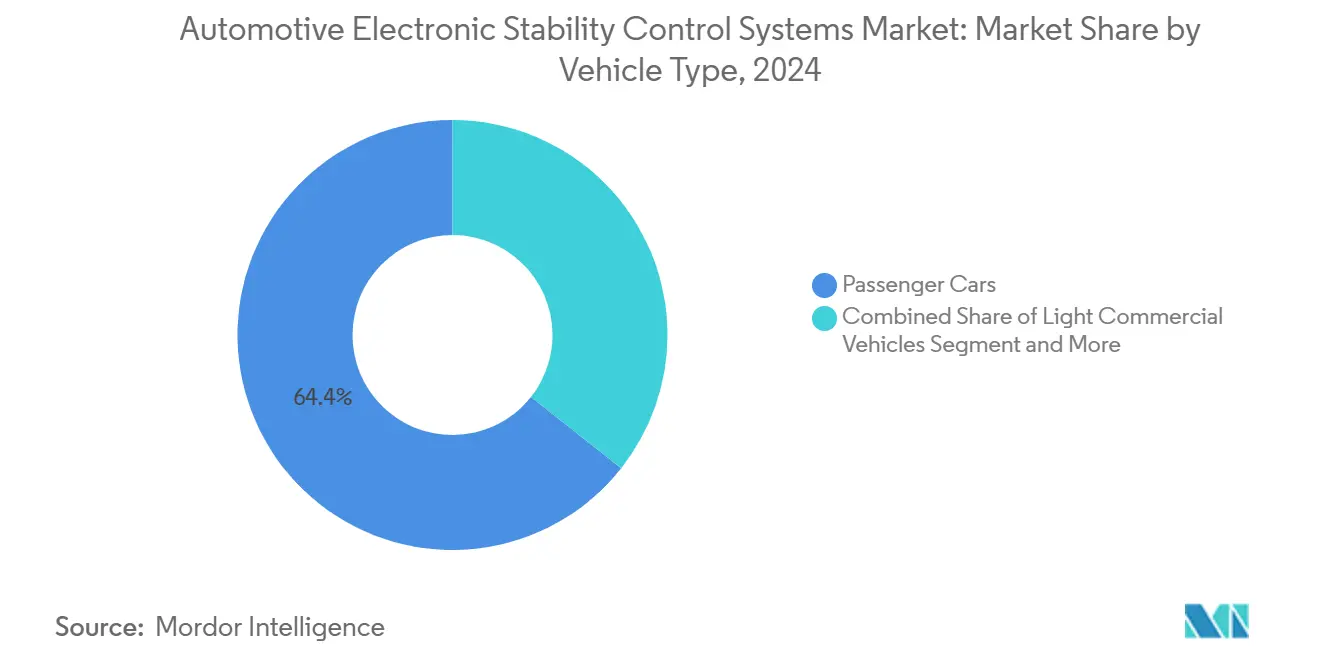

- Nach Fahrzeugtyp führten Personenkraftwagen mit 64,37% des Marktanteils für Automobil Elektronisch Stabilität Kontrolle im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 7,73% wachsen.

- Nach Komponenten beherrschten Sensoren einen Anteil von 44,81% der Marktgröße für Automobil Elektronisch Stabilität Kontrolle im Jahr 2024, während Software und Algorithmen die schnellste CAGR von 18,42% bis 2030 verzeichneten.

- Nach Technologie hielten hydraulische Systeme 70,94% Umsatzanteil im Jahr 2024; elektro-hydraulische und elektro-mechanische Systeme entwickeln sich mit einer CAGR von 19,37%.

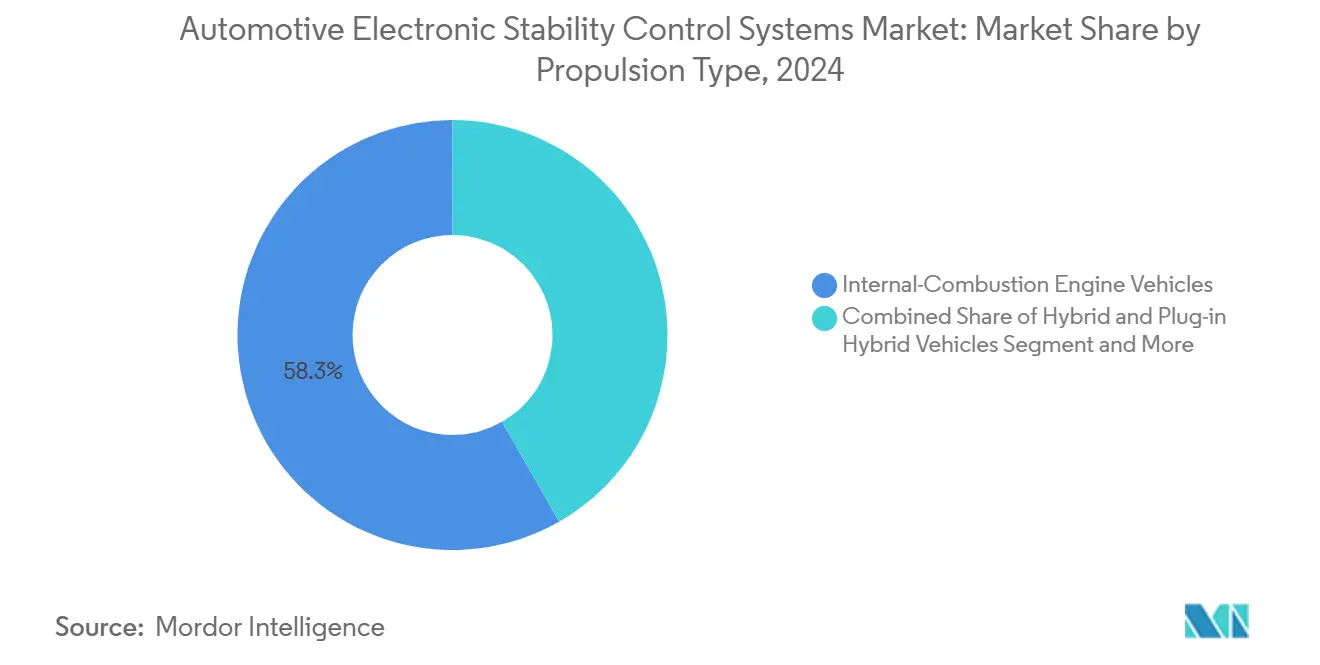

- Nach Antriebsart machten Verbrennungsfahrzeuge 58,26% der Marktgröße für Automobil Elektronisch Stabilität Kontrolle im Jahr 2024 aus, während Batterie-Elektrofahrzeuge die höchste CAGR von 22,64% verzeichneten.

- Nach Vertriebskanal erfassten OEM-Installationen 89,42% Anteil im Jahr 2024, während das Aftermarket-Segment mit einer CAGR von 15,72% wuchs.

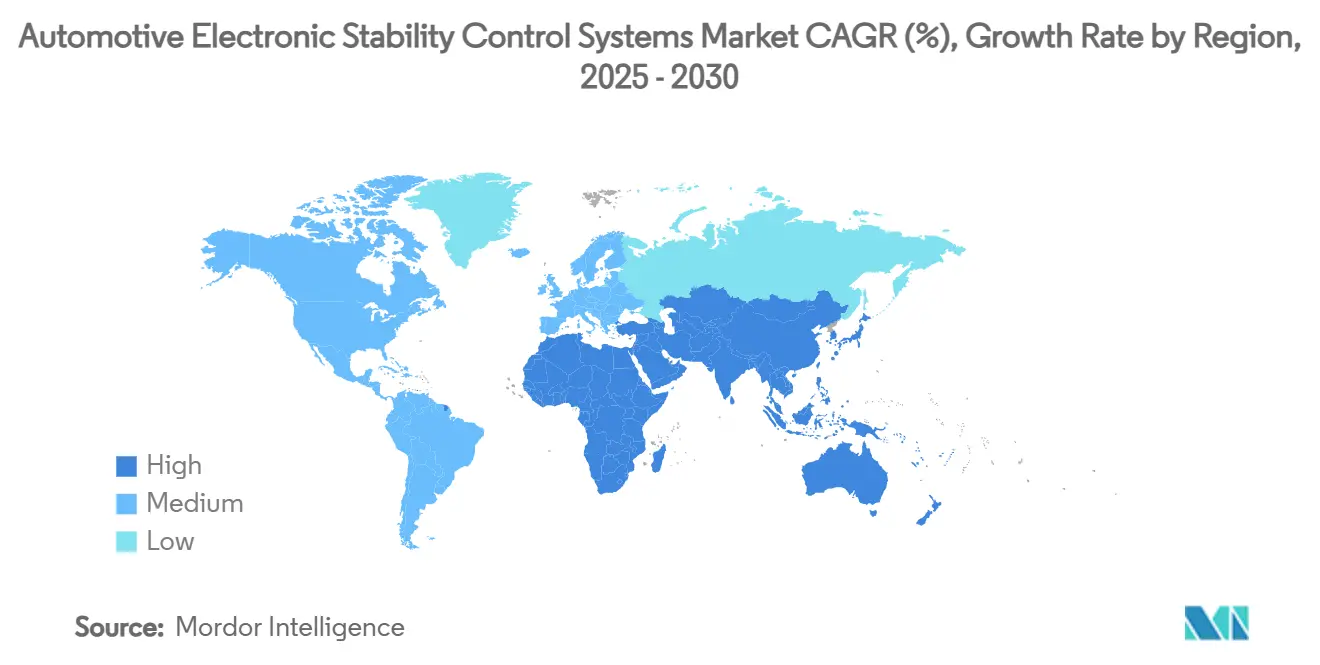

- Nach Geografie repräsentierte der asiatisch-pazifische Raum 48,67% des Marktanteils für Automobil Elektronisch Stabilität Kontrolle im Jahr 2024; die Region Naher Osten & Afrika wird am schnellsten mit einer CAGR von 10,93% bis 2030 wachsen.

Globale Markttrends und Einblicke für Automobil Elektronisch Stabilität Kontrolle Systeme

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verpflichtende ESC-Gesetzgebung für Leichtfahrzeuge | +2.8% | Global, mit EU und Nordamerika führend | Kurze Frist (≤ 2 Jahre) |

| Schnelle ADAS- und automatisierte Fahrzeugadoption | +2.1% | Nordamerika & EU Kern, APAC folgend | Mittlere Frist (2-4 Jahre) |

| ev-spezifische Rekuperationsbremsstabilitätsanforderungen | +1.6% | Global, mit China und EU führend | Mittlere Frist (2-4 Jahre) |

| Übergang zu Bremse-by-Draht-Architekturen | +1.4% | Prämie-Segmente global | Lange Frist (≥ 4 Jahre) |

| Wachsender Fokus auf 5-Sterne-NCAP-Bewertungen | +0.9% | Europa, Nordamerika, Ausweitung auf APAC | Kurze Frist (≤ 2 Jahre) |

| Steigende Leichtfahrzeugproduktion In Schwellenländern | +0.7% | APAC Kern, Spillover zu MEA und Südamerika | Lange Frist (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende ESC-Gesetzgebung in Leichtfahrzeugkategorien

Globale Regelsetzung hebt den Markt für Automobil Elektronisch Stabilität Kontrolle von einer optionalen Technologie zu einem zwingenden Fahrzeug-Subsystem. Die Allgemeine Sicherheitsverordnung II der Europäischen Union, die für neue Modelle ab Juli 2024 In Kraft ist, verpflichtet jedes Personenfahrzeug und leichte Nutzfahrzeug zur Einbindung von ESC zusammen mit anderen aktiven Sicherheitsfunktionen. Vergleichbare Standards gelten In den Vereinigten Staaten unter FMVSS 126[1]"49 CFR Parts 571 Und 585 [Docket No. NHTSA-2007-27662]," National Autobahn Verkehr Sicherheit Administration, nhtsa.gov. Harmonisierte Fristen motivieren OEMs, ESC auf der Plattformdefinitionsebene zu integrieren und fördern Volumenkaufverträge, die die Kosten pro Kanal senken. Dieser Skalierungsvorteil ist besonders ausgeprägt In Kompaktwagensegmenten, wo frühere Optionsraten bescheiden waren. Komponentenhersteller müssen daher Validierung, Homologation und Software-Freisetzung-Kalender über drei Kontinente synchronisieren, Entwicklungsschleifen verkürzen und den Wert modularer Architekturen erhöhen, die für markenspezifische Pedalfeel-Abstimmung geflasht werden können.

Schnelle ADAS- und automatisierte Fahrzeugadoption

Spurhalteassistenz, automatisches Notbremsen und Adaptiv Geschwindigkeitsregelung sind auf eine stabile Fahrwerksausrichtung während Sensorfusions-Ereignissen angewiesen. ESC wird somit zum Rückgrat des Domain-Steuerungen und wandelt seine Rolle von reaktiver Rutschkorrektur zu prädiktiver Trajektoriensteuerung. Zentralisierte Rechenplattformen führen Gierrate-, Querbeschleunigungs- und Lenkwinkeldaten In Maschine-Lernen-Modelle ein, die Haftgrenzen prognostizieren und Bremsdruck vorkonditionieren. Das Ergebnis sind sanftere Eingriffe, die den Passagierkomfort verbessern und Garantieansprüche reduzieren. Höherer Prozessordurchsatz ermöglicht es Zulieferern auch, über-Die-Luft-Updates zu übertragen, die Algorithmusparameter ohne Werkstattbesuche verfeinern und Annuitätenumsatzströme innerhalb des Marktes für Automobil Elektronisch Stabilität Kontrolle schaffen.

EV-spezifische Rekuperationsbremsstabilitätsanforderungen

Elektrische Antriebsstränge injizieren variables Verzögerungsdrehmoment In den Antriebsstrang und zwingen ESC zur Schlichtung zwischen regenerativem und hydraulischem Bremsen. Echtzeitkoordination sichert erhebliche Energierückgewinnungseffizienz und verhindert gleichzeitig Radblockierung bei abrupten Pedaleingaben. In kalten Klimazonen verändern Batterietemperaturschwankungen die Regen-Kapazität, daher muss ESC-Logik nahtlos auf Reibungsbremsen übergehen. Tier-1s antworten mit elektro-hydraulischen Verstärkern, die Drehmoment innerhalb von Millisekunden mischen, eine Fähigkeit, die jetzt von den meisten chinesischen Prämie-ev-Programmen spezifiziert wird. Da Batterie-Elektrovolumen steigen, beschleunigt dieser Anwendungsfall die Beschaffung von Hochbandbreitensensoren und treibt zusätzliche Silizium-Nachfrage voran, die Halbleiterhändlern im Elektronisch Stabilität Kontrolle-Industriesektor zugute kommt.

Übergang zu Brake-by-Wire-Architekturen

Das Ersetzen physischer Flüssigkeitssäulen durch Drähte reduziert drastisch die Ansprechlatenz und ermöglicht Vier-Ecken-Druckindividualisierung. Ein Liefervertrag für 2025 über nahezu 5 Millionen Fahrzeuge demonstriert OEM-Vertrauen In elektro-mechanische Betätigungsleistung[2]Sebastian Blanco, "CES 2025 Bosch Mobilität," SAE, sae.org . Bremse-by-Draht macht Plattformen auch zukunftssicher für Ebene-3-automatisiertes Fahren, da es redundante Stromdomänen unterstützt. Die Komplexität der Architektur hebt Softwareinhalt auf nahezu die Hälfte der Gesamtsystemkosten und schafft ein Schlachtfeld für Middleware-APIs, Diagnose und funktionale Sicherheitsbibliotheken. Zulieferer, die diese Stacks beherrschen, sichern Integrationshaftung, die für kostengünstige Nachahmer schwer zu verdrängen ist, was Bremse-by-Draht zu einem strukturellen Beschleuniger für den Markt für Automobil Elektronisch Stabilität Kontrolle macht.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.8% | Global, besonders Schwellenmärkte betreffend | Kurze Frist (≤ 2 Jahre) |

| Plattformsättigung In reifen Märkten | -1.2% | Hauptsächlich Nordamerika & Europa | Mittlere Frist (2-4 Jahre) |

| Cybersicherheitsrisiken vernetzter ESC-ECUs | -0.7% | Global, mit höchster Sorge In Prämie-Segmenten | Lange Frist (≥ 4 Jahre) |

| Fahrwerk-/Reifennachrüstungs-Kalibrierungsprobleme | -0.5% | Aftermarket-Segmente global | Kurze Frist (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von ESC-Modulen

Bei USD 300 bis 800 pro Fahrzeug In eigenständiger bilden und steigend auf USD 2.000 bei Bündelung mit Radar kann die Rechnung einen zweistelligen Anteil der Einstiegssegment-Transaktionspreise absorbieren. Halbleiterinflation verdoppelt die Elektronikausgaben pro Fahrzeug bis 2030 und veranlasst OEMs, Mengenrabatte und lokale Beschaffung zu fordern. Auf der Eigentümerseite kosten Reparaturen nach Kollisionen 50-100% mehr, wenn Kalibrierungsvorrichtungen erforderlich sind. Flotten bewerten daher Gesamtbetriebskosten statt Schlagzeilen-Einzelhandelspreise, was die Durchdringung In informellen Ridesharing-Märkten und alternden Fahrzeugparks verlangsamt.

Plattformsättigung in reifen Märkten

uns-amerikanische Personenkraftwagen tragen verpflichtende ESC seit Modelljahr 2012; Westeuropa folgte einem ähnlichen Zeitplan und drückte die Durchdringung über 95%. Folglich hängt Wachstum jetzt von Ersatzzyklen und Funktions-Upgrades wie prädiktiven Giermodulen ab. Zulieferer kompensieren durch Softwareverkäufe und Datenanalytikdienste, aber Gesamteinheitslieferungen erreichen ein Plateau. Diese Sättigung zieht die durchschnittliche CAGR des Marktes für Automobil Elektronisch Stabilität Kontrolle In entwickelten Volkswirtschaften unter den globalen Durchschnitt und ermutigt Anbieter, Investitionen zu wachstumsstarken Schwellenregionen umzuleiten.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen-Dominanz mit EV-Rückenwind

Personenkraftwagen generierten 64,37% des Umsatzes 2024 im Markt für Automobil Elektronisch Stabilität Kontrolle, unterstützt von gesetzlichen Mandaten und Verbrauchersicherheitsbewusstsein. Leichte Nutzfahrzeuge tragen erhebliche Nachfrage bei, da e-Handel städtischen Lieferverkehr beschleunigt, der von Überschlagschutz profitiert. Das Personenkraftwagen-Segment wird voraussichtlich die schnellste Wachstumsrate während des Prognosezeitraums verzeichnen und eine CAGR von 7,73% markieren, hauptsächlich aufgrund von Batterie-Elektroautos, die Drehmomentvektorlogik erfordern, die Hochsofortdrehmoment-Antriebsstränge auf Kurs hält.

In Prämie-Limousinen koordinieren ESC-Algorithmen mit aktiven Fahrwerksdämpfern, um Gewichtsverlagerung während schneller Spurwechsel zu verwalten, eine Funktion, die jetzt Standard In Europas C-Segment ist. Flottenoperatoren von Lieferwagen verwenden Telematikportale, die ESC-Auslöseereignisse In Fahrercoaching-Dashboards einspeisen und Versicherungsansprüche reduzieren. Diese Anwendungsfälle veranschaulichen, wie Softwareanalyse den Wertpool innerhalb des Marktes für Automobil Elektronisch Stabilität Kontrolle über Hardwaremargen hinaus erweitert.

Notiz: Segmentanteile aller individuellen Segmente bei Berichtskauf verfügbar

Nach Komponente: Sensorgewicht heute, Software-Potenzial morgen

Sensoranordnungen hielten 44,81% der Ausgaben 2024, was die Notwendigkeit von Gyroskopen, Beschleunigungsmessern und Radgeschwindigkeitsaufnehmern widerspiegelt, die Fahrzeugdynamikdaten erfassen. Software- und Algorithmus-Stacks entwickeln sich jedoch mit 18,42% CAGR, da OEMs zu zentralisierten Rechenzonen migrieren. Elektronische Steuergeräte bleiben das Nervenzentrum und balancieren Datenbus-Bandbreite und Echtzeit-Betriebssystem-Determinismus.

Algorithmus-Zulieferer nutzen über-Die-Luft-Pipelines, um Funktionslebensdauer zu verlängern und ermöglichen abonnementbasierte Leistungsmodi, die aggressivere Drehmomentverteilung an Renntagen freischalten. Wenn Fahrzeuge zu Gigabit-Ethernet-Backbones übergehen, erweitert sich Sensorfusion auf Lidar- und Kamerafeeds und drückt den Markt für Automobil Elektronisch Stabilität Kontrolle weiter In Richtung digitaler statt mechanischer Differenzierung.

Nach Technologie: Hydraulisches Erbe versus elektro-mechanische Zukunft

Hydraulische Plattformen bewahrten 70,94% Anteil im Jahr 2024 wegen Kosteneffizienz und Feld-Dienstleistung-Vertrautheit. Dennoch beschleunigen elektro-hydraulische und vollständig elektro-mechanische Lösungen mit 19,37% CAGR, angetrieben von Bremse-by-Draht-Projekten In Prämie-EVs. Kostenkurven fallen, da modulare Motor-Pumpen-Einheiten gusseiserne Hauptzylinder ersetzen, Masse reduzieren und Hydraulikflüssigkeitsbehälter eliminieren.

Das Leistungsdelta ist In Bremsweg-Benchmarks sichtbar: elektro-mechanische Einheiten reduzieren Trockenoberflächenbremsweg um bis zu 6 m von 100 km/h im Vergleich zu Legacy-Pumpen. Regierungsunfallvermeidungsprotokolle messen zunehmend diese Metrik und fördern OEM-Migration. Folglich migrierte Wert von Stahlfabrikation zu Firmware und formte Zulieferer-Machtdynamiken In der Elektronisch Stabilität Kontrolle-Industrie um.

Nach Antriebsart: ICE-Mehrheit, BEV-Momentum

Verbrennungsmotor-Plattformen behielten 58,26% Umsatz im Jahr 2024, dennoch verzeichnen Batterie-Elektrofahrzeuge eine überlegene CAGR von 22,64% bis 2030. Hybride überspannen beide Lager und fügen Algorithmuskomplexität hinzu, die Modusschalter-Bremsdruck-Harmonisierung überwacht. Die Marktgröße für Batterie-Elektro-SUVs allein wird voraussichtlich bis 2030 USD 11 Milliarden überschreiten.

Hochdichte-Batteriepacks senken den Schwerpunkt, führen aber Hinterachsen-Massenverzerrung ein; ESC kompensiert durch Vorder-Hinter-Drehmomentaufteilung. Bei Stecker-In-Hybriden erfordert Antriebsstrang-Mischung Giermoment-Glättung während Motorstart-Ereignissen. Zulieferer, die diese Randfälle beherrschen, gewinnen Programmnominierungen und erweitern die Software-Lizenzierungskomponente des Elektronisch Stabilität Kontrolle-Marktumsatzes.

Notiz: Segmentanteile aller individuellen Segmente bei Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Standard-Ausstattungsvorherrschaft, Aftermarket-Nische

OEM-Installationen absorbierten 89,42% der Lieferungen 2024, da regulatorische Zeitpläne mit Modelleinführungszyklen übereinstimmten. Werksausstattung gewährleistet Sensorplatzierungsgenauigkeit und ermöglicht plattformweite Softwarewiederverwertung. Aftermarket-Nachrüstungen, obwohl mit 15,72% CAGR wachsend, stehen vor Werkstattqualifikationslücken und Homologationshürden.

Nachrüstungsnachfrage konzentriert sich In Flotten, die neuen Sicherheitsgesetzen für bestehende Fahrzeuge unterliegen. Kalibrierungsvorrichtungen, die Giersensor-Nullpunkte auf Reifengrößen abbilden, sind knapp und begrenzen kurzfristiges Volumen. Dennoch bündeln einige Spezial-Serviceketten ESC-Upgrades mit Fahrwerkskits und illustrieren eine Nische, aber profitable Tasche innerhalb des Marktes für Automobil Elektronisch Stabilität Kontrolle.

Geografieanalyse

Der asiatisch-pazifische Raum trug 48,67% des globalen Umsatzes im Jahr 2024 bei, während der Nahe Osten und Afrika voraussichtlich die am schnellsten wachsenden Regionen mit einer CAGR von 10,93% bis 2030 sein werden. Chinas Automobilhersteller erweiterten die Produktion In ASEAN und hoben regionale Leichtfahrzeug-Produktionsprojektionen von 4,2 Millionen auf nahezu 6 Millionen Einheiten bis Mitte der 2030er Jahre. Regierungsanreize für Neuenergie-Fahrzeuge beschleunigen Software-zentrische Bremsadoption, während lokale Halbleiterfabriken Lieferketten verkürzen. Indiens Industriepolitik strebt einen USD 1 Billionen Automobilumsatz bis 2035 an und schafft weitere Landebahn für die Expansion des Elektronisch Stabilität Kontrolle-Marktes. Japan und Südkorea liefern Aktuator- und ECU-Expertise und verankern Technologieführerschaft.

Nordamerika zeigt eine reife, aber stabile Trajektorie. Verpflichtende Ausstattung seit Modelljahr 2012 Sättigt Neuwagen-Durchdringung und verlagert Wachstum auf Ersatzeinheiten und Funktions-Upgrades wie prädiktive Giermodule, die mit L3-Autobahn-Piloten integrieren. Kanadische Montagewerke harmonisieren mit uns-Vorschriften und gewährleisten kontinentale Skaleneffekte. Autonome Shuttle-Piloten In Sonne Gürtel-Staaten bieten einen frischen Absatz für maßgeschneiderte elektro-mechanische Bremssysteme und erweitern Lebenszyklus-Wert für Zulieferer.

Europa verzeichnet eine moderate CAGR vor dem Hintergrund plateauierender Fahrzeugverkäufe, aber strenger Euro-NCAP-Ziele. Das Sicherheitsvorschriftenbündel 2024 machte fortschrittliche ESC zu einer Baseline-Spezifikation und lenkte den Fokus auf Software-Updates, die Eingriffsglattheit verfeinern. Deutsche Tier-1s pilotieren Bremse-by-Draht-Modul, die an Energierückgewinnungsanalytik gebunden sind, während Südeuropäische Hersteller sich auf kostenoptimierte hydraulische Blöcke für eine-Segment-Stadtautos konzentrieren. Osteuropäische Vertragsmonteure importieren Sensormodule aus Asien und verstärken regionsübergreifende Versorgungsnetze, die den Nahen Osten & Afrika stabilisieren, die schnellste regionale CAGR bei 10,93% freischalten, angetrieben von Infrastruktur-Expansion und politischer Ausrichtung mit UNECE-Sicherheitscodes. Golf-Kooperationsrat-Flotten fordern Überschlagschutz In hohen Schwerpunkt-SUVs, die auf Wüstenautobahnen verwendet werden, und stimulieren frühe Adoption. Südamerika folgt mit 8,16% CAGR, angeführt von Brasiliens 400.018 Fahrzeugzulassungen In 2023, die lokale Inhaltsmandate erhöhen. Zölle incentivieren regionale Produktion elektronischer Modul, was Währungsvolatilität für multinationale Zulieferer Dämpft.

Wettbewerbslandschaft

Der Markt für Automobil Elektronisch Stabilität Kontrolle weist ein konzentriertes Profil auf, das von langjährigen Tier-1-Zulieferern verankert wird. Bosch, Continental und ZF kontrollieren gemeinsam über die Hälfte der globalen Lieferungen und nutzen jahrzehntelange System-Integrations-Knowhow und Patentbibliotheken, die Sensorfusion und hydraulische Modulation abdecken. Vertragsgewinne bündeln oft ESC mit Lenkassistenz- und Kamerasystemen und konsolidieren Wallet-Share pro Fahrzeug.

Bosch hält Führerschaft durch integrierte ADAS-Portfolios; seine 2025-Präsentation auf der CES hob intelligent Turn helfen gepaart mit prädiktiver Bremslogik sae.org hervor. Continentals Aumovio-Plattform signalisiert einen strategischen Schwenk hin zu Software-definierten Fahrzeug-Ökosystemen und konvertiert Legacy-mechanische Kompetenzen In Wolke-verbundene Update-Zyklen. ZF sichert Volumen über einen 5-Millionen-Fahrzeug-Bremse-by-Draht-Award, der Vertrauen In elektro-mechanische Zuverlässigkeitssignaturen untermauert.

Kleinere Spezialisten zielen auf Aftermarket-Nachrüstkits oder Nischen-Performanceautos ab, stoßen aber auf steile Homologationskosten, die Skalierung abschrecken. Halbleiterzulieferer gewinnen Verhandlungsmacht, da Silizium-Inhalt sich verdoppelt und vertikale Partnerschaften ermutigt, wo Bremssteuerungsalgorithmen auf proprietären Mikrocontrollern laufen. Cybersicherheits-Referenzen werden zu einer Bid-Voraussetzung, da Fahrzeuge sich mit OEM-Wolke-Stacks verbinden; Anbieter bündeln jetzt Intrusion-Detektion-Modul, um Regulierung vorzubeugen. Insgesamt drückt Wettbewerbsintensität Tier-1s, sich auf Software und Datendienste zu differenzieren und Umsatzzusammensetzung innerhalb der Elektronisch Stabilität Kontrolle-Industrie umzuformen.

Branchenführer für Automobil Elektronisch Stabilität Kontrolle Systeme

-

Robert Bosch GmbH

-

Continental AG

-

Denso Corporation

-

ZF Friedrichshafen AG

-

Hyundai Mobis Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ZF sicherte einen Vertrag zur Ausstattung von nahezu 5 Millionen Fahrzeugen mit elektro-mechanischer Bremstechnologie, die fortschrittliche ESC-Funktionen unterstützt.

- Januar 2025: Bosch Limited präsentierte intelligent Turn helfen und Auto Fahrzeug Hold auf der Bharat Mobilität Global Expo 2025 und unterstrich sein Software-definiertes Sicherheitsportfolio.

- September 2024: Continental kündigte eine breite Aftermarket-Expansion an und führte Multifunktions-Kameramodule und Radarsysteme ein, die mit Euro-7-Einhaltung-Zeitplänen übereinstimmen.

- Oktober 2024: Hyundai Mobis enthüllte 65 neue Mobilitätstechnologien, einschließlich fortschrittlicher Bremsmodule, die für ESC-Integration In Elektrofahrzeugen von zentraler Bedeutung sind.

Globaler Berichtsumfang für Automobil Elektronisch Stabilität Kontrolle Systeme Markt

Ein Automobil Elektronisch Stabilität Kontrolle System ist darauf ausgelegt, die Stabilität der Fahrzeuge zu kontrollieren und aufrechtzuerhalten. Das System verhindert das Rutschen des Fahrzeugs und verhindert den Absturz des Fahrzeugs.

Der Markt für Automobil Elektronisch Stabilität Kontrolle System ist nach Fahrzeugtyp, Komponente, Vertriebskanal und Geografie segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt In Personenkraftwagen und Nutzfahrzeuge segmentiert. Basierend auf den Komponenten ist der Markt In Sensoren, ECUs, Aktuatoren und andere Komponenten segmentiert. Basierend auf dem Vertriebskanal ist der Markt In OEM und Aftermarket segmentiert. Basierend auf der Geografie ist der Markt In Nordamerika, Europa, asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose basierend auf dem Wert (USD) durchgeführt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Sensoren |

| Elektronisches Steuergerät (ECU) |

| Aktuator / Hydraulische Einheit |

| Software und Algorithmen |

| Andere Komponenten |

| Hydraulic ESC |

| Electro-Hydraulic / Electro-Mechanical ESC |

| Verbrennungsmotor-Fahrzeuge |

| Hybrid- und Plug-in-Hybrid-Fahrzeuge |

| Batterie-Elektrofahrzeuge |

| OEM-Ausstattung |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Restliches Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Restlicher Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Komponente | Sensoren | |

| Elektronisches Steuergerät (ECU) | ||

| Aktuator / Hydraulische Einheit | ||

| Software und Algorithmen | ||

| Andere Komponenten | ||

| Nach Technologie | Hydraulic ESC | |

| Electro-Hydraulic / Electro-Mechanical ESC | ||

| Nach Antriebsart | Verbrennungsmotor-Fahrzeuge | |

| Hybrid- und Plug-in-Hybrid-Fahrzeuge | ||

| Batterie-Elektrofahrzeuge | ||

| Nach Vertriebskanal | OEM-Ausstattung | |

| Aftermarket-Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Restliches Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Größe des Marktes für Automobil Elektronisch Stabilität Kontrolle?

Der Markt für Automobil Elektronisch Stabilität Kontrolle wird auf USD 7,76 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 11,10 Milliarden erreichen.

Welcher Fahrzeugtyp führt die Adoption an?

Personenkraftwagen halten 64,37% des Umsatzes 2024, unterstützt von verpflichtenden Ausstattungsregeln und 5-Sterne-Sicherheitsbewertungsnachfrage.

Wie schnell wächst das Batterie-Elektro-Subsegment?

Batterie-Elektro-Personenkraftwagen werden voraussichtlich mit einer CAGR von 22,64% bis 2030 expandieren, da Rekuperationsbremskontrolle kritisch wird.

Warum gewinnen elektro-mechanische Bremssysteme an Zugkraft?

Sie reduzieren Aktuator-Ansprechzeiten, unterstützen Bremse-by-Draht-Architekturen und ermöglichen autonome Fahrfunktionen, was eine CAGR von 19,37% für das Technologiesegment fördert.

Welche Region zeigt das höchste Wachstumspotenzial?

Die Region Naher Osten & Afrika führt mit einer CAGR von 10,93% bis 2030 aufgrund von Infrastrukturwachstum und harmonisierten Sicherheitsvorschriften.

Seite zuletzt aktualisiert am: