Marktgröße und -anteil für Automobil Beschichtungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 29.60 Milliarden US-Dollar |

| Marktgröße (2030) | 37.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

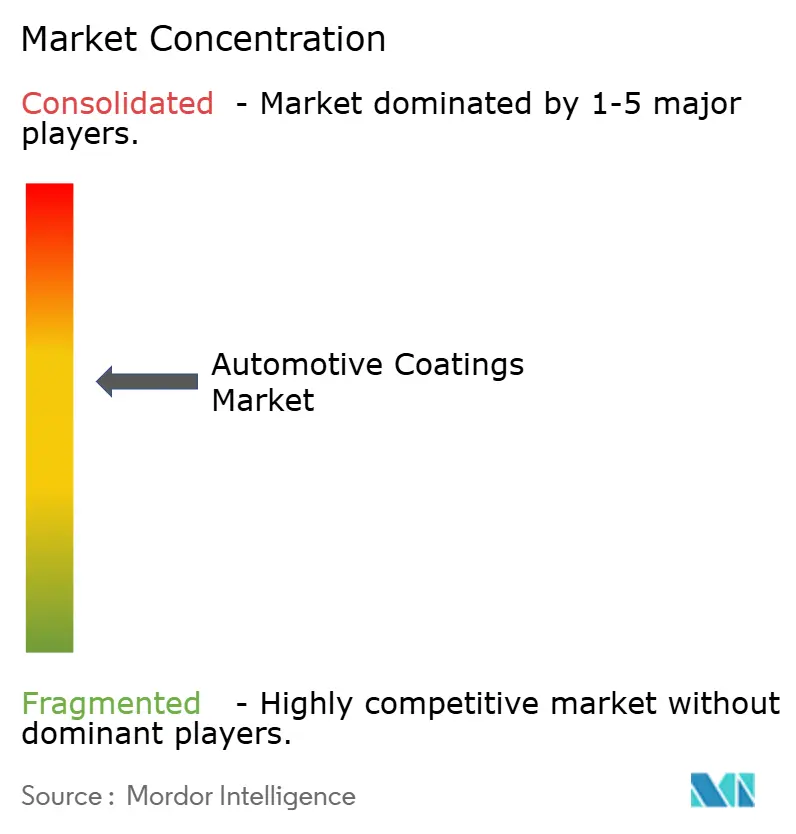

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Automobil Beschichtungen Marktanalyse von Mordor Intelligenz

Die Marktgröße für Automobil Beschichtungen wird auf USD 29,60 Milliarden im Jahr 2025 geschätzt und wird voraussichtlich USD 37,67 Milliarden bis 2030 erreichen, mit einer CAGR von 4,94% während des Prognosezeitraums (2025-2030). Die Erholung der globalen Fahrzeugproduktion, die Hinwendung zu Formulierungen mit niedrigen flüchtigen organischen Verbindungen (VOC) und die steigende Produktion von Elektrofahrzeugen (ev) untermauern die Nachfrageexpansion, auch wenn Rohstoffpreisschwankungen und verschärfte Lösemittelvorschriften die Margen einschränken. Lieferanten beschleunigen die Einführung von wasserbasierten und Pulversystemen, die bevorstehende Emissionsobergrenzen einhalten und gleichzeitig die Haltbarkeit auf Original Ausrüstung Manufacturer (OEM)-Niveau liefern. Die OEM-Lackiererei-Digitalisierung, die inline Aushärtung, robotergestützte Inspektion und Wolke-basierte Farbabstimmung umfasst, erhöht den Durchsatz und erweitert technische Eintrittsbarrieren. Währenddessen bleibt die Fragmentierung bestehen, da regionale mittelständische Lieferanten gegen Multinationals um Marktanteile konkurrieren, die Groß angelegte Nachhaltigkeits- und Automatisierungsprogramme finanzieren können.

Wichtige Erkenntnisse aus dem Bericht

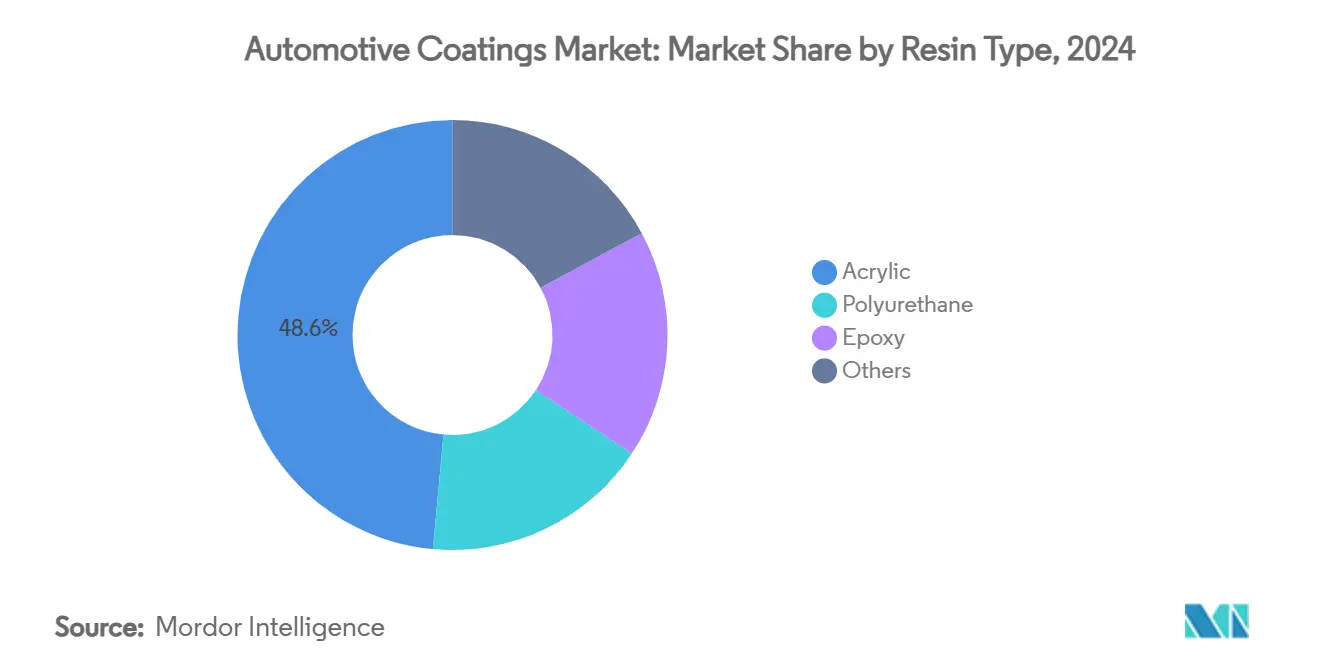

- Nach Harztyp kommandierte Acryl 48,55% Umsatzanteil im Jahr 2024, während Polyurethan die führende CAGR-Prognose von 5,18% bis 2030 verzeichnete.

- Nach Technologie entfielen auf lösemittelbasierte Systeme 70,85% des Automobil Beschichtungen Marktanteils im Jahr 2024; Pulverbeschichtungen werden voraussichtlich die schnellste CAGR von 5,08% bis 2030 verzeichnen.

- Nach Beschichtungsschicht führte Klarlack mit 35,07% Anteil im Jahr 2024, während e-Coat voraussichtlich mit einer CAGR von 5,08% bis 2030 voranschreiten wird.

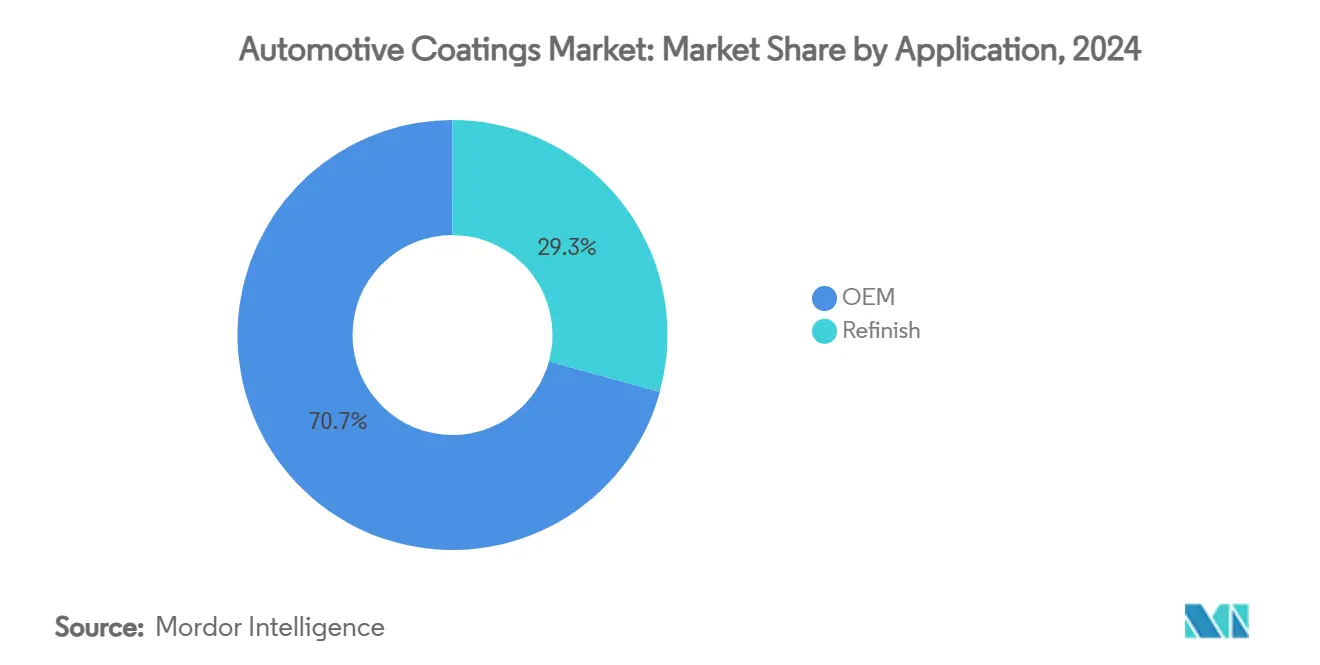

- Nach Anwendung repräsentierten OEM-Oberflächen 70,72% der Automobil Beschichtungen Marktgröße im Jahr 2024 und werden voraussichtlich mit einer CAGR von 5,12% über den Ausblickszeitraum wachsen.

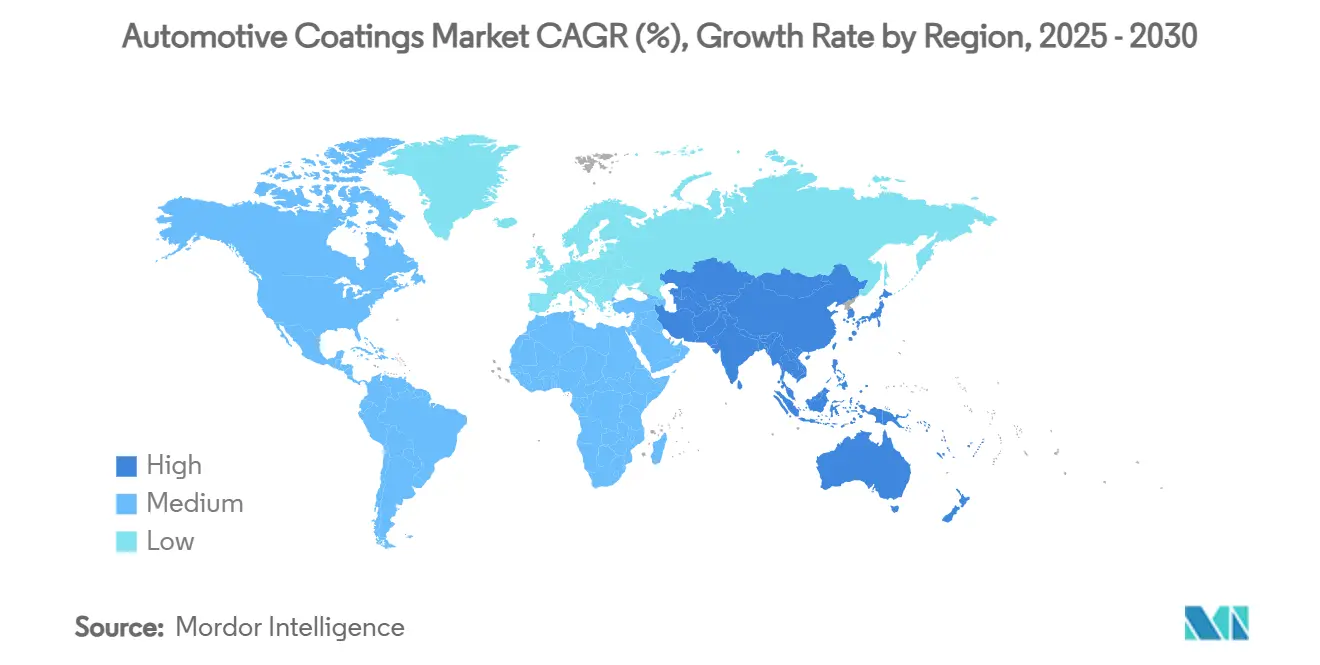

- Nach Geografie hielt Asien-Pazifik 58,82% des Umsatzes von 2024; die Region wird auch voraussichtlich mit der höchsten CAGR von 6,32% bis 2030 expandieren.

Globale Automobil Beschichtungen Markttrends und Einblicke

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende globale Erholung der Fahrzeugproduktion | +1.2% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Wandel zu wasserbasierten und Pulversystemen zur Einhaltung von VOC-Obergrenzen | +0.8% | Nordamerika & EU, zunehmend In Asien-Pazifik | Langfristig (≥4 Jahre) |

| Steigende ev-spezifische Beschichtungsnachfrage für Batterie-Thermomanagement | +0.6% | China, Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Erholung der Unfallreparaturvolumen In reifen Märkten | +0.4% | Nordamerika & EU | Kurzfristig (≤2 Jahre) |

| OEM-Adoption von digitaler Farbabstimmung und Inline-Aushärtung | +0.3% | Frühe Anwender In entwickelten Märkten, globaler Rollout | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Erholung der Fahrzeugproduktion

Die nordamerikanische Pkw-Produktion erreichte 15,5 Millionen Einheiten im Jahr 2024 und steigt weiter an, was die Fabriknachfrage nach Außen- und Unterbodenbeschichtungen aufrechterhält. Leichte Lkw repräsentieren jetzt 84% der monatlichen Verkäufe und treiben den Verbrauch von Prämie-, kratzfesten Klarlacken voran. In China verstärken Kapazitätserweiterungen und Exportdynamik stetige Beschichtungsvolumen, auch wenn lokale Überkapazitäten drohen. Automobilhersteller weltweit stellen vorhersagbare Beschaffungspläne nach Pandemie-Störungen wieder her, wodurch Lieferanten ihre Chargenproduktion und Logistik optimieren können. Parallel-Investitionen In fortschrittliche Lackiererei-Automatisierung und differenzierte Oberflächen entstanden, da OEMs markendistinktive Ästhetik anstreben und gleichzeitig Haltbarkeitsstandards erfüllen [1]allgemein Motoren, "Fortgeschritten Vision Inspektion Zusammenarbeit," gm.com .

Wandel zu wasserbasierten und Pulversystemen zur Einhaltung von VOC-Obergrenzen

Die Durchsetzung strengerer VOC-Obergrenzen In Kalifornien ab 2025 und bevorstehende EU Grün Deal-Maßnahmen beschleunigen die Reformulierung lösemittelbasierter Systeme. Führende Karosseriewerkstätten berichten bereits von 64% Penetration wasserbasierter Basislacke, was die kommerzielle Machbarkeit bestätigt. BASFs Glasurit 100 Linie veranschaulicht hocheffiziente, VOC-arme Produkte, die jetzt von mehr als 1.000 Unfallzentren verwendet werden. Pulverbeschichtungen gewinnen Marktanteile bei Rädern, Motorraum-Teilen und ev-Batteriegehäusen, unterstützt durch Laser-Aushärtungsöfen, die den Energieverbrauch um 50% senken. Lieferanten mit breiten Harz- und Pigmentportfolios konvertieren Kunden am schnellsten und etablieren Frühanwender-Vorteile, bevor sich Vorschriften weiter verschärfen.

Steigende EV-spezifische Beschichtungsnachfrage für Batterie-Thermomanagement

Batteriepakete, Leistungselektronik und Ladeanschlüsse erfordern dielektrische, thermisch leitfähige und flammhemmende Beschichtungen, die sich von herkömmlichen Karosserie-Oberflächen unterscheiden. Das Elektrofahrzeug (ev) Batterie-Beschichtungs-Subsegment wird voraussichtlich bis 2028 USD 1 Milliarde überschreiten und zusätzliche Volumen schaffen, auch wenn Skateboard-Chassis die lackierte Blechfläche reduzieren. China, das bereits 58% der globalen EVs produziert, verankert die Nachfrage nach Spaltfüllern und Brandschutzschichten. Globale Tier-One-Lieferanten skalieren dedizierte Pilotlinien für diese Chemikalien und positionieren sich für Plattform-Launches nach 2026.

Erholung der Unfallreparaturvolumen in reifen Märkten

Alternder Fahrzeugbestand und Rekord-Neuwagen-Preise verlängern Reparatur- anstatt Austauschentscheidungen und heben die Refinish-Lack-Nachfrage. Lack- und Materialkosten stiegen im Q1 2025 um 7,4%, was Werkstätten dazu veranlasste, In automatisierte Dispenser zu investieren, die die Mischpräzision um 0,01 Gramm pro Charge verbessern. Die prognostizierte CAGR von 5% des Aftermarket bis 2025 unterstützt stetige Volumen, obwohl Fortgeschritten Fahrer Hilfe Systeme (ADAS) Kamerakalibrierung und radarDurchlässige Stoßstangenanforderungen Komplexität und Materialspezifikationen erhöhen.

Analyse der Beschränkungen-Auswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Lösemittel- und Isocyanat-Expositionsgrenzen | -0.7% | Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Flüchtig petrochemische Rohstoff-Preisgestaltung | -0.5% | Importabhängige Regionen weltweit | Kurzfristig (≤2 Jahre) |

| ev-Skateboard-Plattformen reduzieren lackierte Oberfläche | -0.3% | Märkte mit hoher ev-Penetration | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lösemittel- und Isocyanat-Expositionsgrenzen

Das National Emphasis Program der Occupational Sicherheit Und Gesundheit Administration (OSHA) intensiviert Inspektionen von Lackierkabinen und schreibt verbesserte Belüftung und persönliche Schutzausrüstung vor, um Asthma- und Dermatitisrisiken durch Isocyanate zu mindern [2]Occupational Sicherheit Und Gesundheit Administration, "National Emphasis Program An Isocyanates," osha.gov. Kleine Refinish-Betriebe stehen vor hohen Kapitalkosten für konforme Spritzkabinen oder müssen zu isocyanat-armen Chemikalien migrieren, die möglicherweise die Leistung beeinträchtigen. Primer- und Klarlack-Formulierer kommerzialisieren polyurea-freie Varianten, obwohl die Adoption vorsichtig bleibt, während Haltbarkeits-Benchmarks validiert werden.

Volatile petrochemische Rohstoff-Preisgestaltung

Flüchtig Rohstoffpreise erzeugen erheblichen Margendruck über die gesamte Automobil Beschichtungen Wertschöpfungskette, wobei Titandioxid- und Harzkosten besondere Instabilität erfahren. Titandioxidpreise In den Vereinigten Staaten stiegen Anfang 2025 um 0,7%, zurückzuführen auf Angebotsreduzierungen und steigende Kosten, während neue Zölle auf chinesische Importe die Preise voraussichtlich weiter erhöhen werden. Anti-Dumping-Zölle der Europäischen Union (EU) von bis zu EUR 0,74 pro kg verstärkten den Druck und zwangen zu vierteljährlichen Preisrevisionen und Just-In-Zeit-Lagerstrategien. Multinationals mit rückwärts-integrierten Harzproduktion sind besser geschützt, während regionale Lieferanten Zuschläge weitergeben, die die Margen nachgelagerter Applikatoren drücken.

Segmentanalyse

Nach Harztyp: Acryl-Führerschaft mit Polyurethan-Aufstieg

Im Jahr 2024 lieferten Acryle 48,55% der Automobil Beschichtungen Marktnachfrage und zementierten ihren Status aufgrund von Kosteneffizienz und ausgewogener Witterungsbeständigkeit. Polyurethan-Formulierungen, die mit einer CAGR von 5,18% bis 2030 voranschreiten, erfüllen Prämie-Klarlack- und Flexibel Substrat-Bettürfnisse, insbesondere bei Luxus-Sport Dienstprogramm Fahrzeuge (SUVs) und EVs, die überlegene Kratzfestigkeit erfordern. Die Automobil Beschichtungen Marktgröße für Polyurethan-Systeme wird voraussichtlich In nordamerikanischen OEM-Linien deutlich erweitert, da neue aliphatische Diisocyanat-Chemikalien strengere Vergilbungstests erfüllen. Epoxidharze behalten die Nischen-Dominanz In kathodischen e-Coats, wo Korrosionsschutz kritisch ist, während biobasierte Hybride In Konzeptprogrammen europäischer OEMs entstehen.

Der Polyurethan-Vorstoß wird durch längere Besitzzyklen verstärkt, die Haltbarkeitsnachfrage fördern, obwohl OSHA-Prüfung rund um Isocyanat-Handhabung Investitionen In geschlossene Mischzellen und Roboter-Spray-Gehäverwenden veranlasst. Lieferanten wie Covestro bieten jetzt 33% erneuerbar-Kohlenstoff-Polyurethan an und illustrieren die Ausrichtung an OEM-Nachhaltigkeitszielen. Acryl-Chemiker reagieren mit Nächste-Generation-Vernetzern, die Kratzfestigkeit ohne Erhöhung der VOC-Werte verbessern. Wettbewerbsvorteile hängen zunehmend von Patentportfolios ab, die mechanische Robustheit mit Niedrigtemperatur-Aushärtungsprofilen kombinieren und sowohl Energienutzungs-Mandate als auch Leichtgewicht-Substrat-Anforderungen adressieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Technologie: Lösemittelbasierte Dominanz unter Übergangsdruck

Lösemittelbasierte Oberflächen hielten 2024 noch 70,85% Umsatz, angetrieben durch überlegenen Fluss und Farbtiefe, die bei metallischen und perlmuttartigen Nuancen gefordert werden. Dennoch neigt sich der Automobil Beschichtungen Markt unverkennbar zu Alternativen, da sich globale VOC-Obergrenzen verengen. Wasserbasierte Systeme dominieren jetzt EU-OEM-Basislack-Linien, wobei japanische OEMs wie Mazda branchenführende Emissionen von 15 G VOC/m² erreichen. Pulverbeschichtungen, obwohl derzeit eine Minderheit, verzeichnen das höchste zusammengesetzte Wachstum, da energieeffiziente Laser-Aushärtungstunnel auf ev-Komponentenlinien Standard werden.

Der Automobil Beschichtungen Marktanteil für wasserbasierte Refinish-Linien hat 60% In regulierten Regionen überschritten, da sich Karosseriewerkstätten an Umweltgenehmigungen ausrichten. Technologische Durchbrüche In Harzumulgierung und Blitz-aus-Kontrolle haben die Leistungslücke zu lösemittelbasierten Primern geschlossen. Tier-One-Lieferanten nutzen modulare Harzarchitekturen und ermöglichen schnelle Reformulierung, wenn jede neue Regel zulässige VOCs oder HAPS (gefährliche Luftschadstoffe) verschärft, wodurch Kunden vor Mid-Zyklus-Einhaltung-Überraschungen geschützt werden.

Nach Beschichtungsschicht: Klarlack-Suprematie leitet Innovationstrajetorie

Klarlacke trugen 35,07% des Wertes von 2024 bei und spiegeln universelle OEM-Adoption für Glanzretention und UV-Schutz wider. Formulierer betten Nano-Keramik-Partikel und selbstheilende Mikrokapseln ein und verlängern Showroom-Glanz über 5-Jahres-Besitzfenster hinaus. Die Automobil Beschichtungen Marktgröße, die Klarlack-Chemikalien zugewiesen ist, profitiert direkt von SUV- und Pickup-Popularität, da diese hochpreisigen Fahrzeuge oft extra-dicke Klarlack-Stapel spezifizieren.

e-Coat verzeichnete den lebhaftesten CAGR-Ausblick von 5,08% aufgrund seiner zentralen Antikorrosionsrolle, insbesondere bei mehrere-Metall-ev-Chassis, die Aluminium mit hochfestem Stahl mischen. Niedrigtemperatur-Aushärtung (unter 150°C) Prozesse, entwickelt von PPG, ermöglichen Energieeinsparungen und Kompatibilität mit empfindlichen Batteriegehäusen. Primer- und Basislack-Innovationen konzentrieren sich auf Haftung zu Verbundwerkstoff-Paneelen und Radar-durchlässigen Stoßstangen-Skins und bestätigen, dass schicht-spezifische Forschung und Entwicklung (F&e) trotz Bewegungen zur Aggregation von Schritten über Nass-auf-Nass-Linien unverzichtbar bleibt.

Nach Anwendung: OEM-Linien behalten Skalenvorteil

Fabrik-Anwendung repräsentierte 70,72% des Umsatzes von 2024, unterstützt durch steigende Montage-Auslastung und Erweiterungen In Thailand, Mexiko und Marokko. Die Automobil Beschichtungen Marktgröße In OEM-Kanälen wird voraussichtlich mit einer CAGR von 5,12% bis 2030 erweitert, da Werk-Entflaschenhalsierung und gemischt-Modell-Linien den Durchsatz heben. Automatisierungsinvestitionen, einschließlich robotischer Sprüher mit geschlossenem Viskositäts-Überwachung, begrenzen Film-Build-Variation und ermöglichen Dünnere, aber haltbarere Beschichtungen, ein direkter Materialeinsparungs-Nutzen für OEMs.

Refinish-Nachfrage spiegelt Unfallreparatur-Erholungen In reifen Flotten wider, die über 12 Jahre altern. Automatisierte Mischeinheiten, von Lackherstellern genehmigt, verkleinern Farbabstimmungs-Nacharbeit und ermöglichen Unabhängigen, Arbeiter-Engpässe zu bewältigen. Jedoch erfordern ADAS-Sensoren, die hinter klaren, Radar-durchlässigen Fassaden eingebettet sind, spezialisierte niedrig-dielektrische Decklacke, die Komplexität und Kostendruck zum Aftermarket hinzufügen. Lieferanten, die integrierte OEM-Refinish-Farbplattformen anbieten, sichern Pull-Through-Volumen, da loyale Werkstatt-Netzwerke konsistente Chemie über Reparaturstadien bevorzugen.

Geografieanalyse

Asien-Pazifik entfiel auf 58,82% des globalen Umsatzes von 2024, beflügelt durch Chinas Aufstieg als Nettoexporteur und Führerschaft In der ev-Produktion. Kapazitätserweiterungen wie Indonesiens Millionen-Tonnen-Lackwerk und Vietnams schnell wachsende Lieferantenparks untermauern eine 6,32% regionale CAGR-Prognose. Lokale OEMs kollaborieren mit multinationalen Formulierern, um wasserbasierte Harze zu lokalisieren und gleichzeitig Erscheinungsparität mit Lösemittel-Benchmarks zu bewahren. Regierungsanreize für neu-Energie-Fahrzeuge verstärken weiter die Nachfrage nach batterie-spezifischen Funktionsbeschichtungen.

Nordamerika, mit Pkw-Builds von 9,6% Anstieg In 2024, zeigt, dass kapazitätsbeschränkte Werke regelmäßig die bewertete Durchsatzleistung überschreiten und Günstige Preisgestaltung für Beschichtungen schaffen. Strenge Vereint Staaten Abteilung von Landwirtschaft (USDA) BioPreferred und bevorstehende Umwelt Schutz Agency (EPA) pro- und Polyfluoralkyl-Substanzen (PFAS) Regeln spornen schnelle Qualifikation fluor-freier Decklacke an und zwingen Lieferanten zur Beschleunigung der F&e. Der Automobil Beschichtungen Marktanteil von VOC-armen Systemen wird voraussichtlich expandieren, da sich kanadische und mexikanische Betriebe an uns-Vorschriften ausrichten.

Europas Fokus auf Kohlenstoffneutralität drängt OEMs zu 100% erneuerbar-elektrischen Lackierereien und Lösemittel-Abscheidungs-Verbrennungsanlagen. Anti-Dumping-Zölle auf Titandioxid erhöhen Kostenstrukturen, aber breite Adoption von Trocken-Scrubber-Kabinen und geschlossene Schlamm-Recycling kompensiert teilweise Ausgaben. Osteuropäisches Cluster-Wachstum, einschließlich Polen und Ungarn, bietet niedrigere Lohn-Montage, erfordert jedoch von Lieferanten, Just-In-Sequence-Hubs für Tier-One-Lack-Modul zu etablieren.

Südamerika profitiert von Mercosur-Zollreduzierungen, die Automobilhersteller ermutigen, neue SUV-Plattformen Brasilien und Argentinien zuzuweisen und den OEM-Lack-Verbrauch zu heben. Dennoch veranlasst Währungsvolatilität Formulierer zur Adoption uns-Dollar-gekoppelter Verträge. Naher Osten & Afrika bleibt nascent, zeigt jedoch Versprechen, da Saudi-Arabien-Arabien-Arabiens Vision 2030 heimische Fahrzeugproduktion und verwandte Beschichtungskapazitäts-Aufbau für Exportmärkte auslöst.

Wettbewerbslandschaft

Der Automobil Beschichtungen Markt ist mäßig konsolidiert, mit globalen Playern wie PPG Industries Inc., Axalta Beschichtung Systeme, LLC, BASF, Akzo Nobel N.V. und Die Sherwin-Williams Company. Player differenzieren sich durch Plattformen, die niedrig-emissive Chemikalien und digitale Lackiererei-Ökosysteme koppeln. PPG Industries Inc. bezieht bereits etwa 44% des Umsatzes aus nachhaltig vorteilhaften Linien und illustriert frühe Return An Investment (ROI) auf grüne F&e. Axalta Beschichtung Systeme, LLC, partnert mit Inkjet-Kopf-Hersteller Xaar, um digitale Spraysysteme zu pionieren, die komplexe Verläufe ermöglichen.

Regionale Herausforderer nutzen Nähe zu OEM-Werken und Agilität bei Anpassung an lokale Präferenzen, fehlen jedoch oft Kapital für Groß angelegte Pulverlinien-Retrofits. Lizenzverträge für patentierte niedrig-Energie-e-Coat-Harze werden zu Gateways für kleinere Firmen, um Zugang zu multinationalen Plattformen zu erhalten und regionalen Marktzugang gegen Technologierechte zu tauschen. Strategische Partnerschaften zwischen Beschichtungslieferanten und Automatisierungsspezialisten liefern schlüsselfertige Lackiererei-Pakete.

Automobil Beschichtungen Branchenführer

-

Akzo Nobel N.V.

-

Die Sherwin-Williams Company

-

Axalta Beschichtung Systeme, LLC

-

BASF

-

PPG Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: PPG Industries, Inc. eröffnete ein wasserbasiertes Automobil Beschichtungen Werk In Samut Prakan, Thailand. Diese neue Anlage verstärkt PPG Industries, Inc.S lokale Produktion von wasserbasierten Basislacken und Primern und adressiert die wachsende Nachfrage nach umweltfreundlichen Beschichtungen aus Südostasiens Automobilsektor.

- März 2023: Uchihamakasei Corp. und Nippon Paint Automobil Beschichtungen Co., Ltd. enthüllten Japans inaugurale In-Schimmel-Beschichtungstechnologie (IMC) für Große thermoplastische Automobilaußenseiten. Diese Technologie verschmilzt Harzformen mit Oberflächenbeschichtung und rationalisiert sie zu einem kohäsiven Prozess.

Globaler Automobil Beschichtungen Marktbericht Umfang

Der Automobil Beschichtungen Markt umfasst die Produkte, die während der Herstellung oder Reparatur von Automobilen wie Personenwagen und leichte Nutzfahrzeuge (LCVs) usw. verwendet werden, um die Metall-Karosserie zu schützen und zu dekorieren.

Der Automobil Beschichtungen Markt ist segmentiert nach Harztyp, Technologie, Schicht, Anwendung und Geografie. Nach Harztyp ist der Markt segmentiert In Polyurethan, Epoxidharz, Acryl und andere Harztypen. Nach Technologie ist der Markt segmentiert In lösemittelbasiert, wasserbasiert und Pulver. Nach Schicht ist der Markt segmentiert In e-Coat, Primer, Basislack und Klarlack. Nach Anwendung ist der Markt segmentiert In OEM und Refinish. Der Bericht umfasst auch die Marktgröße und Prognosen für den Automobil Beschichtungen Markt In 22 Ländern über Hauptregionen. Für jedes Segment werden Marktgrößen und Prognosen basierend auf Wert (USD) bereitgestellt.

| Polyurethan |

| Epoxy |

| Acryl |

| Andere |

| Lösemittelbasiert |

| Wasserbasiert |

| Pulver |

| E-Coat |

| Primer |

| Basislack |

| Klarlack |

| OEM |

| Refinish |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Rest von ASEAN | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Harztyp | Polyurethan | |

| Epoxy | ||

| Acryl | ||

| Andere | ||

| Nach Technologie | Lösemittelbasiert | |

| Wasserbasiert | ||

| Pulver | ||

| Nach Beschichtungsschicht | E-Coat | |

| Primer | ||

| Basislack | ||

| Klarlack | ||

| Nach Anwendung | OEM | |

| Refinish | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Rest von ASEAN | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist die aktuelle Größe des Automobil Beschichtungen Marktes?

Die Automobil Beschichtungen Marktgröße steht bei USD 29,6 Milliarden im Jahr 2025.

Wie schnell wird der Automobil Beschichtungen Markt voraussichtlich wachsen?

Der Marktwert wird voraussichtlich USD 37,67 Milliarden bis 2030 erreichen und eine CAGR von 4,94% widerspiegeln.

Welche Region führt die Automobil Beschichtungen-Nachfrage an?

Asien-Pazifik hält 58,82% des Umsatzes von 2024 und wird voraussichtlich mit einer CAGR von 6,32% bis 2030 wachsen.

Welche Technologie gewinnt aufgrund von VOC-Vorschriften Marktanteile?

Wasserbasierte und Pulverbeschichtungen expandieren am schnellsten, da OEMs und Refinisher von hochlösemittelhaltigen Systemen wegwechseln.

Wie wird ev-Adoption die Beschichtungsnachfrage beeinflussen?

EVs schaffen neue Bettürfnisse für Batterie-Thermomanagement-Beschichtungen, die teilweise reduzierte lackierte Metallfläche auf Skateboard-Chassis-Designs kompensieren.

Seite zuletzt aktualisiert am: