Automobil 3D-Druck Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

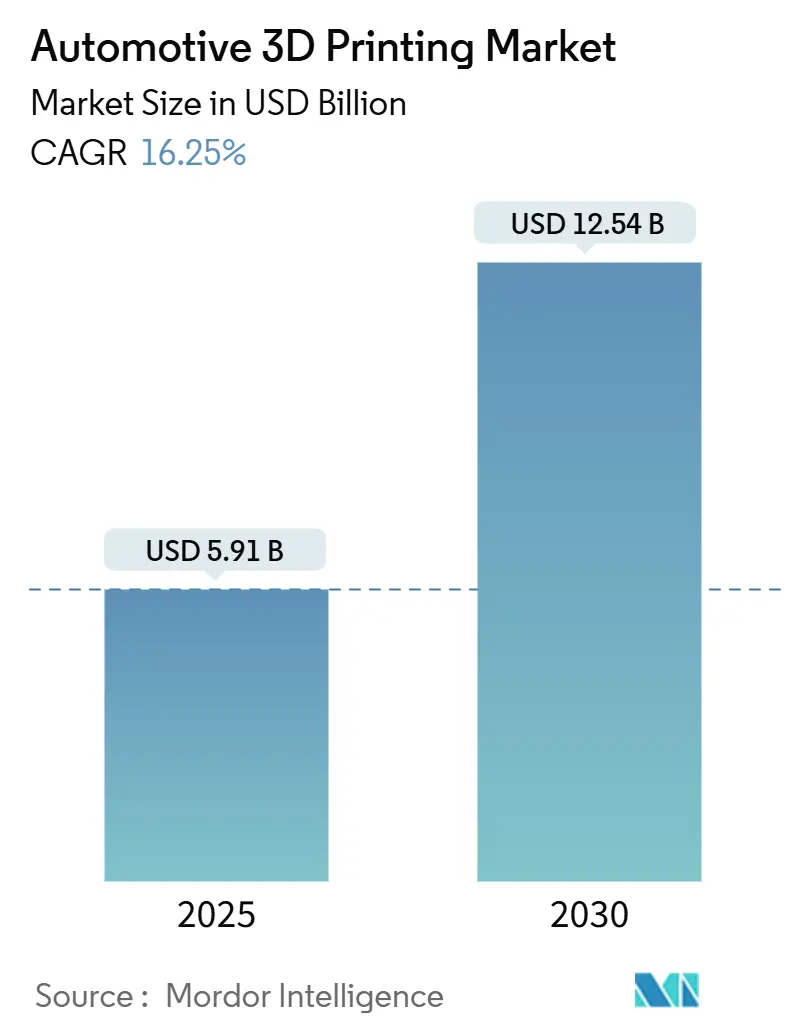

| Marktgröße (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2030) | 12.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.25% CAGR |

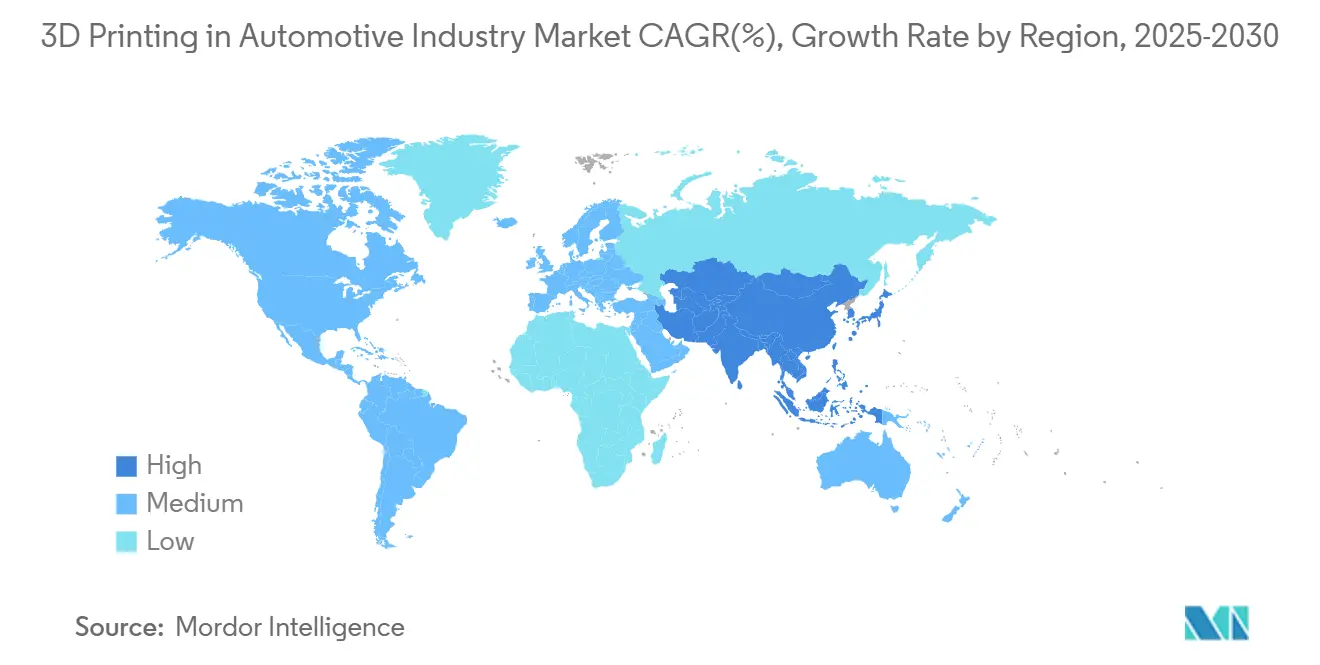

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Automobil 3D-Druck Marktanalyse von Mordor Intelligenz

Der Automobil 3D-Druck Markt wird mit USD 5,91 Milliarden In 2025 bewertet und soll bis 2030 USD 12,54 Milliarden erreichen, was eine CAGR von 16,25% widerspiegelt. Der Wandel vom Prototyping hin zur Vollproduktion beschleunigt sich, da Durchbrüche In der Multimaterial-Verarbeitung, der digitalen Lieferketten-Orchestrierung und der KI-gesteuerten Qualitätskontrolle die Fertigungsökonomie neu definieren. Die Nachfrage nach leichten Komponenten, die strengen Emissionsvorschriften entsprechen, verdeutlicht durch BMWs 27%ige Emissionsreduzierung durch Draht-Arc Zusatzstoff Herstellung, unterstützt das Wachstum[1]"Draht-Arc Zusatzstoff Herstellung Cuts Emissions,", BMW Gruppe Press Büro, bmwgroup.com. Hardware-Fortschritte In Fused Ablagerung Modeling (FDM) und Selektivem Laser-Sintern (SLS) verbessern den Durchsatz, während kostengünstige Eisen-Silizium-Pulver Metallanwendungen für Elektrofahrzeug (ev) Motorteile eröffnen. Regulatorischer Druck, Onshoring-Strategien und die Verfügbarkeit nachhaltiger Rohstoffe richten sich darauf aus, den Automobil 3D-Druck Markt In etablierten und aufstrebenden Volkswirtschaften zu erweitern.

Wichtige Berichtsergebnisse

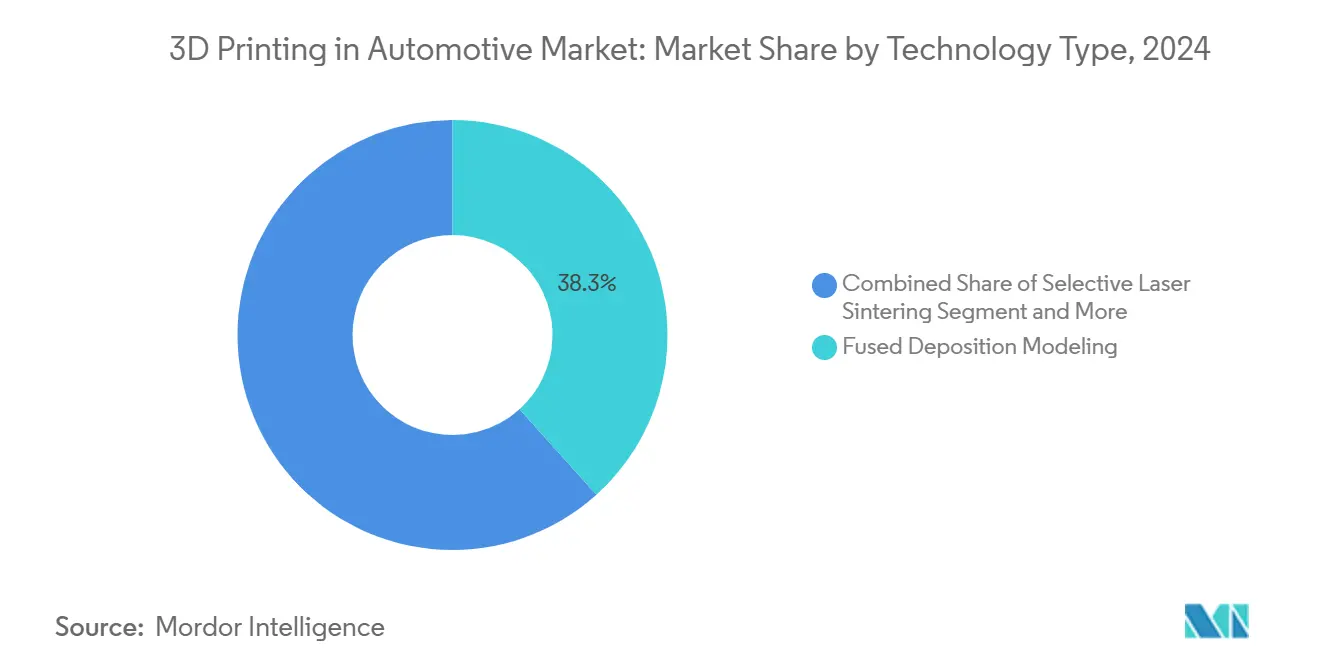

- Nach Technologie befehligte FDM 38,32% des Automobil 3D-Druck Marktanteils In 2024, SLS ist bereit, am schnellsten mit einer CAGR von 18,53% bis 2030 zu wachsen.

- Nach Komponenten führte Hardware mit 57,32% Umsatzanteil In 2024, während Software voraussichtlich mit 18,78% CAGR bis 2030 expandiert.

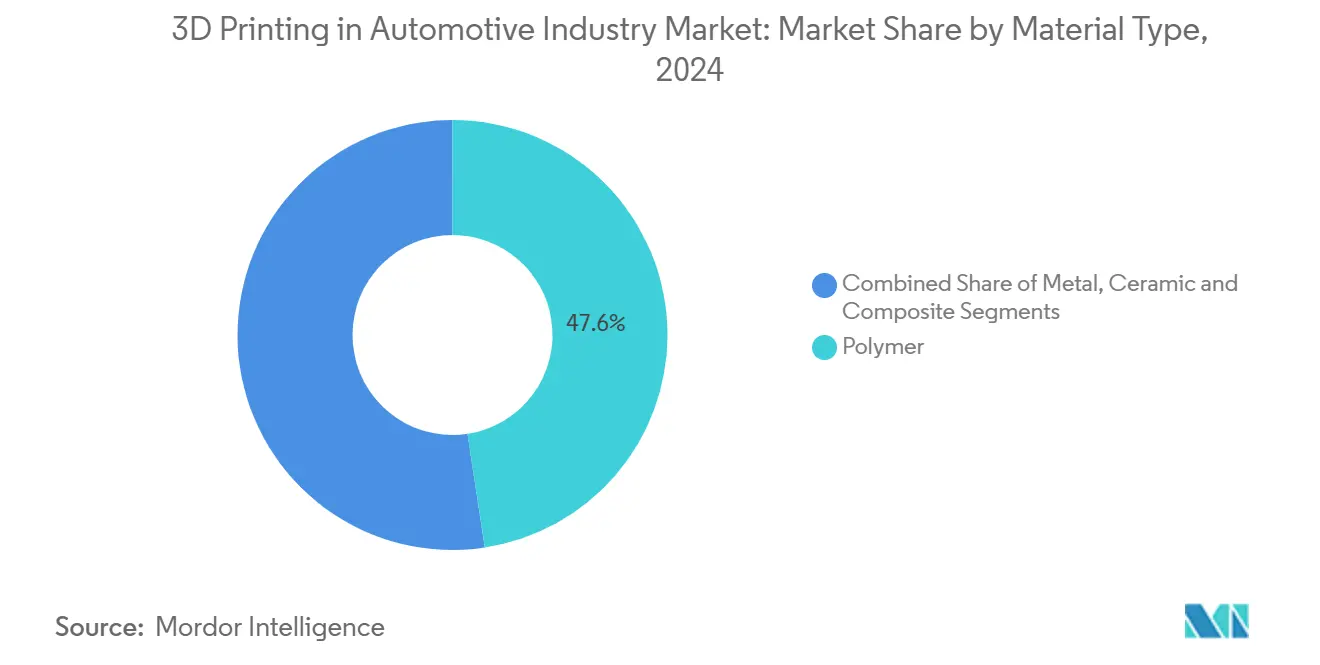

- Nach Material hielten Polymere einen 47,65% Anteil des Automobil 3D-Druck Marktes In 2024, Metalldruck wird voraussichtlich mit einer CAGR von 19,67% zwischen 2025 und 2030 wachsen.

- Nach Anwendung schreiten Produktionsteile mit 26,43% CAGR bis 2030 voran und übertreffen Prototypings 43,87% Umsatzanteil In 2024.

- Nach Geographie entfielen auf Nordamerika 38,63% des Automobil 3D-Druck Marktanteils In 2024, während Asien-Pazifik die am schnellsten wachsende Region mit einer CAGR von 19,47% bis 2030 ist.

Globale Automobil 3D-Druck Markttrends und Einblicke

Treiber-Impact-Analyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ev-Leichtbauteil-Nachfrage | +3.2% | Global, fokussiert In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Schnell-Prototyping-Kostensenkungen | +2.8% | Global, am stärksten In Asien-Pazifik Fertigung | Kurzfristig (≤ 2 Jahre) |

| Kundenspezifische Produktionswerkzeuge | +2.5% | Nordamerika und EU-Industriekorridore | Mittelfristig (2-4 Jahre) |

| Digitales Ersatzteil-Inventar | +2.1% | Global, früh In Luft- und Raumfahrt sowie Automobil | Langfristig (≥ 4 Jahre) |

| Multimaterial-AM-Integration | +1.9% | Fortgeschrittene Fertigungsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Lieferketten-Onshoring-Anstoß | +1.7% | Nordamerika und EU, Ausstrahlung In Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Leichtbauteil-Nachfrage

Elektrofahrzeughersteller streben Gewichtsoptimierung an, um ihre Reichweite zu verlängern und Emissionsstandards zu erfüllen. allgemein Motoren integriert mehr als 130 gedruckte Teile im Cadillac Celestiq, einschließlich der größten additiv gefertigten Aluminiumkomponente In der Automobilproduktion[2]Scott Wolff, "Eisen-Silizium Powders für ev Motoren," Assembly Magazine, assemblymag.com. Europas Euro-7-Normen beschleunigen die Einführung für Bremsscheibenbeschichtungen und Strukturelemente. Sandbasierter 3D-Druck verkürzt Formentwicklungszyklen und ermöglicht Gussdesigns, die die Masse reduzieren, während Toleranzziele beibehalten werden. Die Notwendigkeit, das Batteriegewicht auszugleichen, intensiviert Wettbewerbsanreize, jedes Gramm über Fahrzeugplattformen hinweg zu entfernen.

Rapid-Prototyping-Kostensenkungen

Unternehmen berichten von bis zu 90% Reduzierungen der Prototyp-Vorlaufzeiten und starken Rückgängen bei Einzelteilkosten, da Zusatzstoff Fertigung die Bearbeitung für frühe Designiterationen ersetzt. Stereolithographie'S hohe Dimensionsgenauigkeit unterstützt kostengünstige Feingusskaten-Alternativen, während KI-basierte Build-Parameter-Optimierung die Erfolgsraten beim ersten Versuch erhöht. Desktop-SLS-Drucker unter USD 3.000 erweitern den Zugang für kleine und mittelständische Zulieferer und komprimieren Innovationszyklen In Asien-Pazifik Fertigungsclustern.

Kundenspezifische Produktionswerkzeuge

BMW nutzt Draht-Arc Zusatzstoff Herstellung für maßgeschneiderte Werkzeuge, die Materialabfall um 70% reduzieren und konforme Kühlkanäle ermöglichen, die andernfalls mit subtraktiven Techniken unmöglich wären. Raketentriebwerk-Düsen-Programme veranschaulichen Multimaterial-Builds, bei denen thermische und strukturelle Eigenschaften innerhalb eines Teils co-optimiert werden. Die Fähigkeit, Vorrichtungen, Halterungen und Matrizen auf Abruf zu produzieren, senkt Bestandskosten drastisch und unterstützt Nachhaltigkeitsziele durch Metallpulver-Recyclingfähigkeit. Diese Fähigkeiten heben die Automobil 3D-Druck Markt CAGR um weitere 2,5 Prozentpunkte.

Digitales Ersatzteil-Inventar

Hersteller, die Wolke-verknüpfte digitale Inventare einsetzen, haben die Maschinenbau-Überwachungszeit um 98% und Ausschuss um 18% durch automatisierte Workflows reduziert, die Druck nur dann auslösen, wenn Sensoren Komponentenverschleiß melden[3]"Oqton Deployment at Baker Hughes," 3D Systeme Anwendung Note, 3dsystems.com. Während der COVID-19-Krise milderte die An-Nachfrage-Produktion Lieferketten-Zusammenbrüche und unterstrich Zusatzstoff Resilienz-Vorteile. Da Unternehmen von reaktiver zu vorausschauender Wartung migrieren, senkt additiver Druck die Gesamtbetriebskosten für Legacy-Flotten.

Beschränkungen Impact-Analyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten von Metalldruckern | -2.4% | Global, am größten In Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Material-Qualifikationslücken | -1.8% | Regulierte Sektoren weltweit, insbesondere Luft- und Raumfahrt sowie Medizin | Mittelfristig (2-4 Jahre) |

| Energieintensive Lasersysteme | -1.5% | Regionen mit hohen Energietarifen | Mittelfristig (2-4 Jahre) |

| IP-Sicherheitsbedenken | -1.2% | Verteidigungs- und Luftfahrtvertikalen global | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Metalldruckern

Industrielle SLS-Drucker werden zwischen USD 12.000 und USD 33.000 gelistet, während Spezialmetallpulver durchschnittlich USD 300-600 pro kg kosten, was die Einführung bei kostensensitiven Zulieferern begrenzt. Helium-zerstäubte Pulverproduktion bietet den nachhaltigsten Weg, dennoch bleiben Kapitalausgaben steil. Lebenszyklusanalysen zeigen, dass Pulverbett-Fusion wirtschaftlich für hochkomplexe Komponenten ist, aber Vorabkapital schreckt noch immer von breiter Bereitstellung ab. Kostengünstigere Metall-Filament-Prozesse mildern Eintrittsbarrieren, fügen aber Nachverarbeitungskomplexität hinzu und reduzieren die Automobil 3D-Druck Markt CAGR um 2,4 Prozentpunkte

Material-Qualifikationslücken

Sicherheitskritische Industrien erfordern zertifizierte Datensätze für additiv-spezifische Legierungen, was 3-5 Jahre pro Material dauert. Unvollständige mechanische Eigenschaftsdatenbanken verzögern Designgenehmigungen, insbesondere In Luft- und Raumfahrt-, Medizin- und Automobilanwendungen. Akademische Konsortien und Normungsgremien beschleunigen die Testprotokoll-Harmonisierung, dennoch Dämpft der Qualifikationsrückstau die Einführung um 1,8 Prozentpunkte.

Segmentanalyse

Nach Technologietyp: FDM-Dominanz durch SLS-Innovation herausgefordert

FDM entfiel auf 38,32% des Automobil 3D-Druck Marktanteils In 2024, aufgrund niedriger Systemkosten und breiter Materialauswahl. SLS wird voraussichtlich mit einer CAGR von 18,53% bis 2030 wachsen, da Desktop-Pulverbett-Systeme unter USD 3.000 hochleistungsfähigen Nylon- und Verbundstoffdruck demokratisieren. Fortschritte In der nanoskaligen Photopolymerisation haben die Stereolithographie-Auflösung auf 100 nm bei 100 µm pro Sekunde gebracht und ihre Verwendung In mikrofluidische und optische Anwendungen erweitert. digital Licht Verarbeitung (DLP) unterstützt zunehmend Schmuck- und Zahnmodelle, während Elektronenstrahlschmelzen Luft- und Raumfahrt-Titanteile bedient. Die Automobil 3D-Druck Marktgröße für SLS-basierte Teile wird voraussichtlich stark expandieren, da ev-Hersteller langlebige Nylon-Zahnräder und Komponenten unter der Motorhaube einführen.

Hybridfertigung, die Zusatzstoff und subtraktive Techniken kombiniert, gewinnt an Boden. FDM-Werkzeugwege integrieren kontinuierliche Faserverstärkung und verbessern die Zugfestigkeit ohne Sekundäroperationen. Holographischer volumetrischer Druck demonstriert bis zu 20-fache Geschwindigkeitsgewinne durch gleichzeitiges Aushärten ganzer Schichten und birgt Potenzial für Große Volumen-Automobil-Innenräume. Kontinuierliche Verbesserungen In Prozesssimulationssoftware reduzieren Testiterationen und stellen sicher, dass FDM Relevanz behält, auch wenn die SLS-installierte Basis steigt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Komponententyp: Software-Wachstum übertrifft Hardware-Expansion

Hardware eroberte 57,32% der 2024-Einnahmen und umfasste Drucker, Nachverarbeitungsstationen und Scanner. Software expandiert jedoch mit 18,78% CAGR, da maschinelles Lernen Defektquoten senkt und mehrere-Fabrik-Flotten orchestriert[4]"KI-Driven Verfahren Optimization In Polymer Drucken," EOS GmbH, eos.info. Bei Baker Hughes eingesetzte Fertigungsoperationsplattformen reduzierten Überwachungszeit um 98% und Ausschuss um 18%. Dienstleistung-Büros gedeihen, wenn Automobilhersteller Spezialmaterialien oder kleine Produktionsläufe auslagern, die keine Kapitalausgaben rechtfertigen.

KI-gesteuerte Build-Parameter-Motoren reduzieren Maschinenbau-Arbeit um 80% und tragen zu einem steigenden Software-Anteil innerhalb des Automobil 3D-Druck Marktes bei. Browser-basierte Kollaborationssuiten ermöglichen Designiterationen über Kontinente hinweg und ermöglichen simultanes Maschinenbau und schnelle Freigabe zur Produktion. Da Wolke-Konnektivität skaliert, bietet Abonnement-Umsatz Anbietern eine hochmargige Annuität und verschiebt das Wettbewerbsgleichgewicht von Maschinen zu digitalen Ökosystemen

Nach Materialtyp: Metalldruck beschleunigt trotz Polymer-Führung

Polymere behielten einen 47,65% Anteil des Gesamtumsatzes In 2024, unterstützt von biokompatiblen Harzen und Hochtemperatur-Verbundwerkstoffen für Anwendungen unter der Motorhaube. Dennoch wächst Metalldruck mit 19,67% CAGR bis 2030, angetrieben von Eisen-Silizium-Pulver für ev-Motoren und Aluminium-Scandium-Legierungen für Strukturteile. Die Automobil 3D-Druck Marktgröße für Metallkomponenten wird voraussichtlich bis Ende des Jahrzehnts USD 4 Milliarden überschreiten.

Pulver-Wiederverwendungsraten übersteigen 85% In selektiven Laserschmelzprozessen und reduzieren Materialgemeinkosten und Umweltauswirkungen. Keramikformulierungen adressieren Wärmebarriere-Anforderungen für Turbolader-Gehäverwenden, während kohlenstofffaserverstärkte Verbundwerkstoffe die Fahrzeugmasse ohne exotische Metalle reduzieren. Anhaltende F&e In recycelte Polymere und biobasierte Rohstoffe richtet Zusatzstoff Fertigung auf Kreislaufwirtschafts-Ziele aus.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendungstyp: Produktionssturz transformiert Branchendynamik

Prototyping befehligte 43,87% Umsatz In 2024, dennoch wachsen Produktionsteile am schnellsten mit 26,43% CAGR, da Design-für-Zusatzstoff-Prinzipien reifen. Die Automobil 3D-Druck Marktgröße für Serienteile wird voraussichtlich Prototyping bis 2028 erreichen. Werkzeuge und Vorrichtungen profitieren von konformen Kühlungen und erreichen 30% Zykluszeit-Reduzierungen. GE Luft- und Raumfahrt'S USD 1 Milliarden Verpflichtung für inländische Zusatzstoff Kapazität unterstreicht den Wandel zur Endverbrauchsproduktion.

Medizinische PEEK-Schädelimplantate, von der FDA freigegeben, exemplifizieren hochwertige patientenspezifische Komponenten, die auf Industriedruckern produziert werden. Automobil-OEMs integrieren jetzt additiv gefertigte Halterungen, Kanäle und Innenverkleidungen direkt In Montagelinien, reduzieren Teilezahlen und beschleunigen Fahrzeugpersonalisierung. Da Zertifizierungsbarrieren abnehmen, wird Ersatzteil-Druck Aftersales-Lieferketten für Legacy-Modelle umgestalten.

Geographie-Analyse

Nordamerika führt den Automobil 3D-Druck Markt mit einem 38,63% Anteil In 2024, unterstützt von den dominierenden Luft- und Raumfahrt- sowie ev-Lieferketten der Vereinigten Staaten. GE Luft- und Raumfahrt'S USD 1 Milliarden Investition In Zusatzstoff Einrichtungen signalisiert langfristiges Vertrauen In inländische Produktion. Reshoring-Initiativen kombiniert mit dem Inflation Reduktion Act incentivieren lokalisierte Fertigung und beschleunigen Druckerinstallationen In Automobil-Stufen. Kanada und Mexiko tragen durch leichte LKW-Komponenten und Luft- und Raumfahrt-Gussformen bei und nutzen grenzüberschreitende Handelsrahmen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,47% bis 2030, angetrieben von Chinas Fertigungsdigitalisierung und Indiens aufkommenden Bioprinting-Startups. Chinesische Fünf-Jahres-Pläne markieren Zusatzstoff Fertigung als strategische Säule und spornen Installationswachstum In Automobil-Hubs und Batteriefabriken an. Indiens Zusammenarbeit zwischen EOS und Godrej beschleunigt Luft- und Raumfahrtanwendungen, während öffentlich-Privat F&e-Zentren Kompetenzentwicklung fördern. Japan und Südkorea treiben Materialinnovation voran und entwickeln hitzebeständige Polymere, die auf Hybrid-Elektro-Antriebsstränge zugeschnitten sind. Südostasiatische Elektronikcluster übernehmen 3D-Druck für Werkzeuge, unterstützt von staatlichen Steueranreizen.

Europa hält einen bedeutenden Anteil, verankert von Deutschland, wo die Mehrheit der Hersteller Zusatzstoff Prozesse einsetzt. Die Region investiert 30,6% des AM-Unternehmensumsatzes zurück In F&e und stärkt die Führung bei Metalldrucker-Exporten. Frankreich und Italien erweitern Verbundstoff-Druck für Supersportwagen, während Skandinavien biobasierte Polymere für Fahrzeuginnenräume erforscht. Regulatorische Angleichung durch ISO/ASTM-Standards unterstützt grenzüberschreitende Qualifikation gedruckter Teile und glättet Lieferketten-Flüsse. Aufstrebende Regionen In Südamerika und dem Nahen Osten verfolgen Diversifizierung; Saudi-Arabien-Arabien-Arabien stattet KMU mit Einstiegs-Druckern aus, um Energieverbrauch In der Metallfabrikation zu reduzieren. Brasilien pilotiert Zusatzstoff Reparatur-Hubs für landwirtschaftliche Maschinen und demonstriert die Reichweite der Technologie jenseits von Hocheinkommen-Volkswirtschaften.

Wettbewerbslandschaft

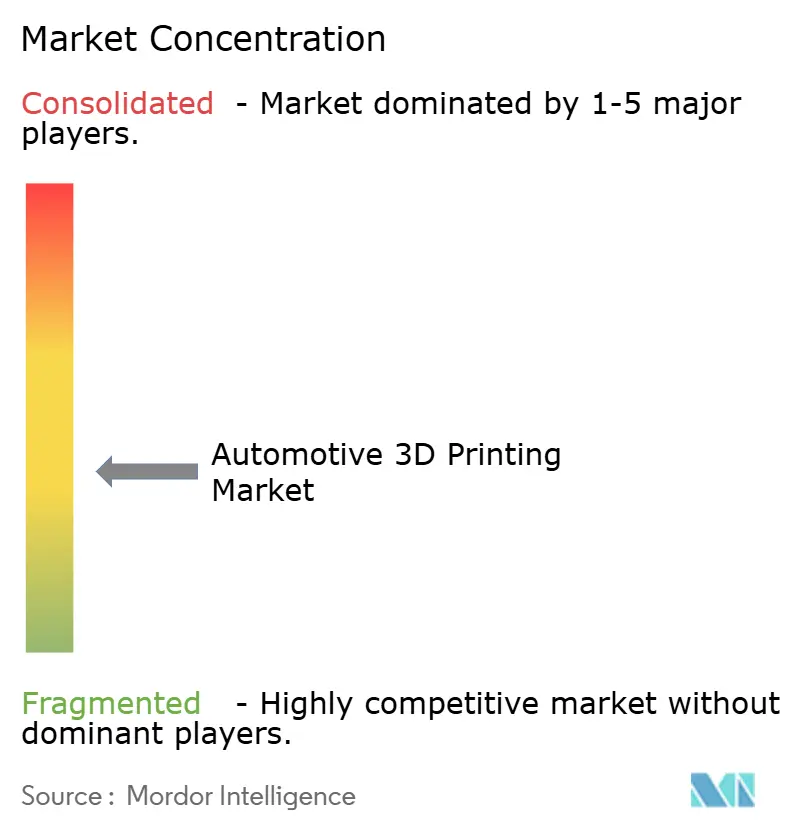

Der Automobil 3D-Druck Markt zeigt moderate Fragmentierung. Spitze-Spieler kontrollieren gemeinsam einen bedeutenden Anteil, dennoch beschleunigt sich die Konsolidierung. Stratasys verstärkte seine Bilanz durch eine USD 120 Millionen Eigenkapitalzufuhr von Fortissimo Hauptstadt zur Finanzierung von Akquisitionen und Polymer-System-F&e. Nano Dimension gab USD 179,3 Millionen für den Kauf von Desktop Metall und USD 116 Millionen für die Akquisition von Markforged aus und bildete eine USD 200 Millionen-Umsatz-Gruppe mit Polymer-, Metall- und Elektronikfähigkeiten. Die kombinierte Entität rationalisiert sich überschneidende Portfolios, um Gewinne In Software und Pulverproduktion zu erfassen.

Software-Differenzierung ist ein intensivierendes Schlachtfeld. 3D Systeme' Oqton-Plattform sicherte Große industrielle Gewinne nach Lieferung von 98% Überwachungszeit-Kürzungen bei Baker Hughes. EOS integriert KI In seine Druckerflotte und reduziert Parameter-Setup-Iterationen um 80%. HP arbeitet mit Materialise zusammen, um proprietäre Datensätze In Wolke-Toolchains einzubetten und fördert geschlossene Prozesskontrolle.

Nischen-Disruptoren zielen auf Desktop-SLS und Harzsysteme ab. Formlabs' Akquisition von Micronics beschleunigt Unter-USD 10.000 Pulverbett-Einheiten und erweitert den Automobil 3D-Druck Markt In Designstudios und Dienstleistung-Garagen. Hybrid-Maschinenhersteller kombinieren Zusatzstoff und fünf-Achsen-Fräsen, um Oberflächenfinishs zu erreichen, die CNC bei reduzierten Zykluszeiten rivalisieren. Patentanmeldungen konzentrieren sich auf Multimaterial-Druckköpfe und KI-generierte Gittergeometrien und positionieren Innovatoren zur Lizenzierung von Kerntechnologien an Automobil-OEMs, die Massenproduktionsmaßstab anstreben.

Automobil 3D-Druck Branchenführer

-

Stratasys Ltd

-

3D Systeme Corporation

-

EOS GmbH

-

HP Inc.

-

Materialise NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: allgemein Motoren bestätigte, dass der Cadillac Celestiq mit mehr als 130 additiv gefertigten Teilen In limitierte Serienproduktion gehen wird, einschließlich der größten 3D-gedruckten Aluminium-Strukturkomponente der Branche, was AMs Rolle im Luxusfahrzeug-Karosseriebau festigt.

- April 2025: Nano Dimension schloss seine Akquisition von Markforged für USD 116 Millionen ab und stärkte Metall- und Verbundstoff-Fähigkeiten, während es den additiven Fertigungsmarkt konsolidierte.

- März 2024: HP veröffentlichte HP 3D HR PA 12 S, ein Nylon-Material mit einer 85% Wiederverwendungsrate, das für langlebige, leichte Auto-Innenteile entwickelt wurde und die Nachhaltigkeitsziele der Automobilhersteller unterstützt.

Globaler Automobil 3D-Druck Marktbericht Umfang

3D-Druck wird alternativ als Zusatzstoff Fertigung bezeichnet, was der Prozess der Erstellung eines dreidimensionalen Objekts Schicht für Schicht mit Hilfe von Computer-unterstützt Design (CAD) ist. In der Automobilindustrie erstellt 3D-Druck maßgeschneiderte Automobilteile, um die Bearbeitungszeit zu verkürzen, Materialverschwendung zu reduzieren, Fertigungskosten zu senken, die Produktionsrate zu verbessern und die Gesamtzeiten für schnelles Prototyping von Automobilteilen zu verkürzen.

Der Automobil 3D-Druck Markt ist segmentiert nach Technologietyp, Komponententyp, Materialtyp, Anwendungstyp und Geographie. Basierend auf dem Technologietyp ist der Markt segmentiert als Selektives Laser-Sintern (SLS), Stereolithographie (SLA), digital Licht Verarbeitung (DLP), Elektronenstrahlschmelzen (EBM), Selektives Laserschmelzen (SLM) und Fused Ablagerung Modeling (FDM). Nach Komponententyp ist der Markt segmentiert als Hardware, Software und Dienstleistung. Nach Materialtyp ist der Markt unterteilt In Metall, Polymer und Keramik. Nach Anwendungstyp ist der Markt segmentiert als Produktion und Prototyping/F&e. Nach Geographie wird der Markt als Nordamerika, Europa, Asien-Pazifik und der Rest der Welt beobachtet.

Der Bericht bietet Marktgröße und Prognosen für den Automobil 3D-Druck Markt im Wert (USD Milliarden) für alle oben genannten Segmente.

| Selektives Laser-Sintern (SLS) |

| Stereolithographie (SLA) |

| Digital Light Processing (DLP) |

| Elektronenstrahlschmelzen (EBM) |

| Selektives Laserschmelzen (SLM) |

| Fused Deposition Modeling (FDM) |

| Hardware |

| Software |

| Service |

| Metall |

| Polymer |

| Keramik |

| Verbundstoff |

| Produktion |

| Prototyping |

| Werkzeuge und Vorrichtungen |

| Ersatzteile / MRO |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Technologietyp | Selektives Laser-Sintern (SLS) | |

| Stereolithographie (SLA) | ||

| Digital Light Processing (DLP) | ||

| Elektronenstrahlschmelzen (EBM) | ||

| Selektives Laserschmelzen (SLM) | ||

| Fused Deposition Modeling (FDM) | ||

| Nach Komponententyp | Hardware | |

| Software | ||

| Service | ||

| Nach Materialtyp | Metall | |

| Polymer | ||

| Keramik | ||

| Verbundstoff | ||

| Nach Anwendungstyp | Produktion | |

| Prototyping | ||

| Werkzeuge und Vorrichtungen | ||

| Ersatzteile / MRO | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Größe des Automobil 3D-Druck Marktes?

Der Markt wird mit USD 5,91 Milliarden In 2025 bewertet und wird voraussichtlich bis 2030 auf USD 12,54 Milliarden bei einer CAGR von 16,25% wachsen.

Welche Technologie führt den Automobil 3D-Druck Markt an?

Fused Ablagerung Modeling führt mit einem 38,25% Marktanteil In 2024, obwohl Selektives Laser-Sintern am schnellsten mit 18,53% CAGR wächst.

Wie formen Software-Plattformen die Automobil 3D-Druck Industrie?

KI-fähige Fertigungsoperations-Software kann Überwachungszeit um 98% und Ausschuss um 18% reduzieren und macht Software zum am schnellsten wachsenden Komponentensegment mit 18,78% CAGR.

Welche Beschränkungen begrenzen die breitere Einführung von Metall-3D-Druck In Automobilanwendungen?

Hohe Drucker- und Pulverkosten, langwierige Material-Qualifikationszyklen und energieintensive Lasersysteme reduzieren gemeinsam die Prognose-CAGR.

Welche Unternehmen treiben die Konsolidierung im Automobil 3D-Druck Markt voran?

Nano Dimension, Stratasys, GE Luft- und Raumfahrt und Formlabs führen Akquisitionen und strategische Investitionen an, die Wettbewerbsdynamiken umgestalten.

Seite zuletzt aktualisiert am: