Marktgröße und Marktanteil für Arzneimittelabgabesysteme in Australien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

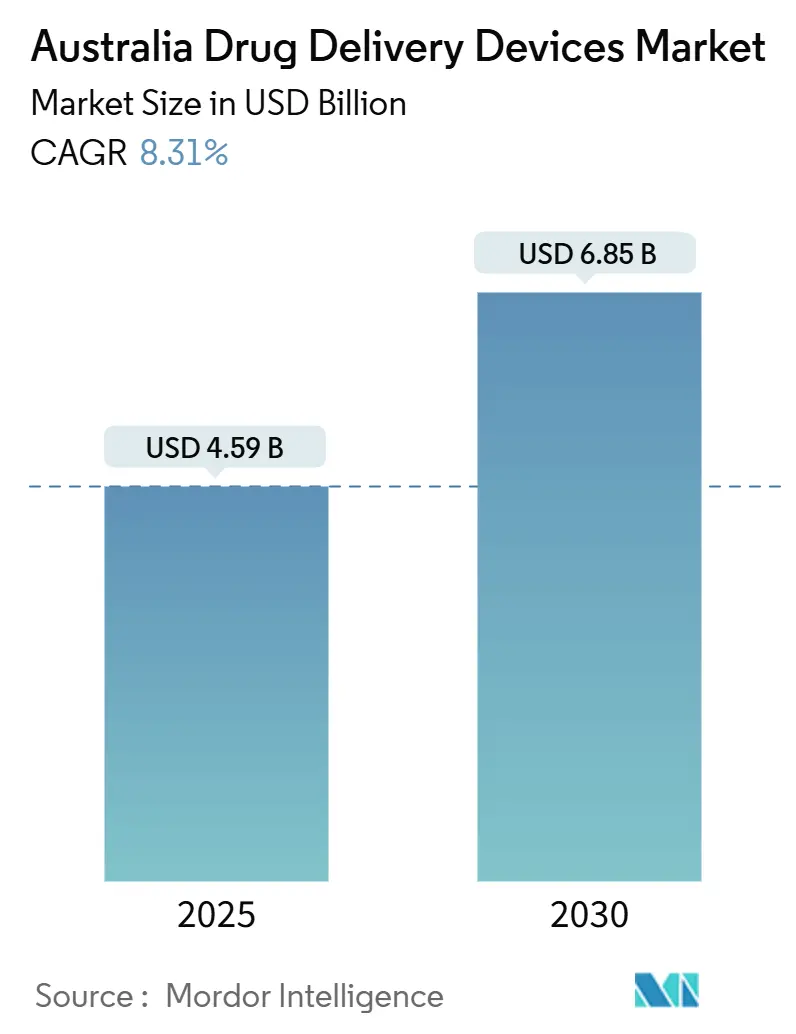

| Marktgröße (2025) | 4.59 Milliarden US-Dollar |

| Marktgröße (2030) | 6.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Arzneimittelabgabesysteme in Australien von Mordor Intelligence

Der Markt für Arzneimittelabgabesysteme in Australien wird auf 4,59 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 auf 6,85 Milliarden USD steigen, was einer CAGR von 8,31% über den Zeitraum entspricht. Das Wachstum wird durch eine alternde Bevölkerung, eine steigende Belastung durch chronische Krankheiten und die weit verbreitete Nutzung des Pharmaceutical Benefits Scheme (PBS) unterstützt, das 2022 fast 70% der Einwohner mit Medikamenten versorgte.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.au Regierungsprogramme, die die Versorgung von Krankenhäusern in die häusliche Umgebung verlagern, wie Victorias Better at Home Initiative, erweitern die Nachfrage nach benutzerfreundlichen Geräten weiter.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.auDie intensivierte F&E um Mikronadel-Pflaster, vernetzte Injektoren und oral verabreichte Biologika treibt die Produktinnovation voran, während Investitionen in die digitale Gesundheit den Datenfluss und die Fernüberwachungskapazitäten verbessern. Vor diesem Hintergrund sehen sich Hersteller höheren Gebühren der Therapeutic Goods Administration (TGA) und strengen Kombinationsprodukt-Regelungen gegenüber, die die Compliance-Kosten erhöhen.

Wichtige Erkenntnisse des Berichts

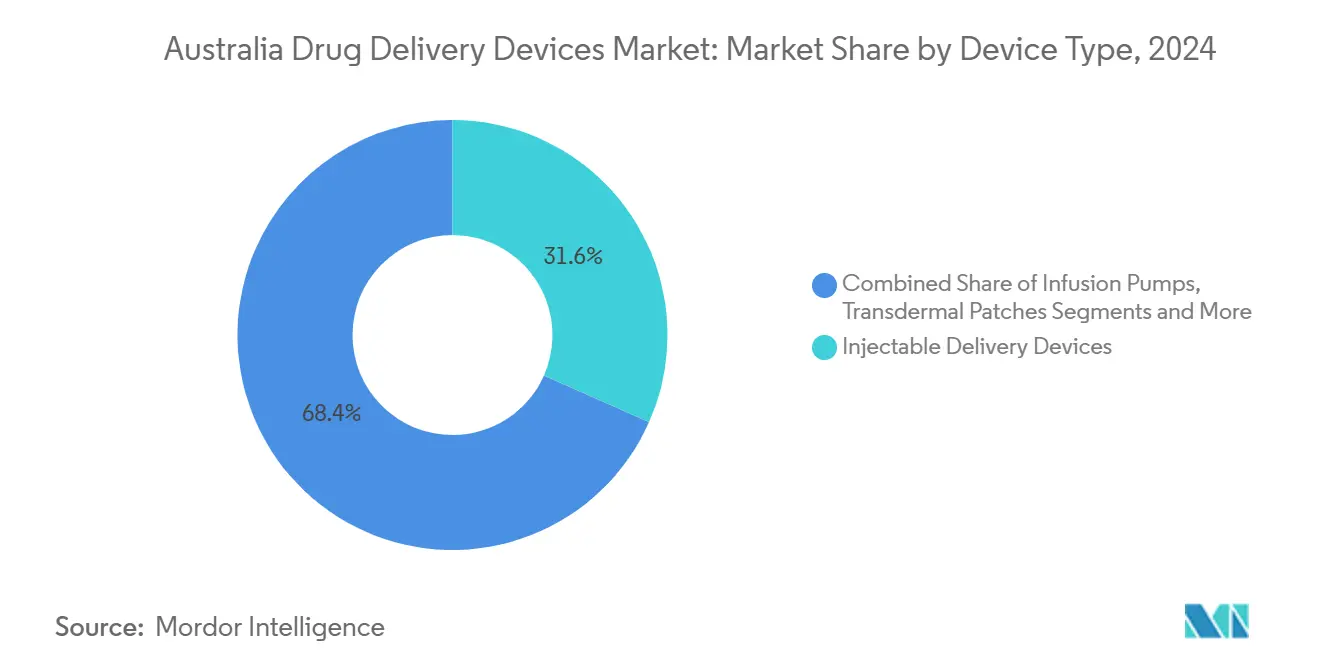

- Nach Gerätetyp führten injizierbare Abgabesysteme mit 31,63% des Marktanteils für Arzneimittelabgabesysteme in Australien im Jahr 2024; transdermalePflaster werden voraussichtlich mit einer CAGR von 12,29% bis 2030 expandieren.

- Nach Verabreichungsweg eroberten Injizierbare 44,57% des Marktanteils für Arzneimittelabgabesysteme in Australien im Jahr 2024, während orale Schleimhautsysteme mit einer CAGR von 10,23% während 2025-2030 wachsen werden.

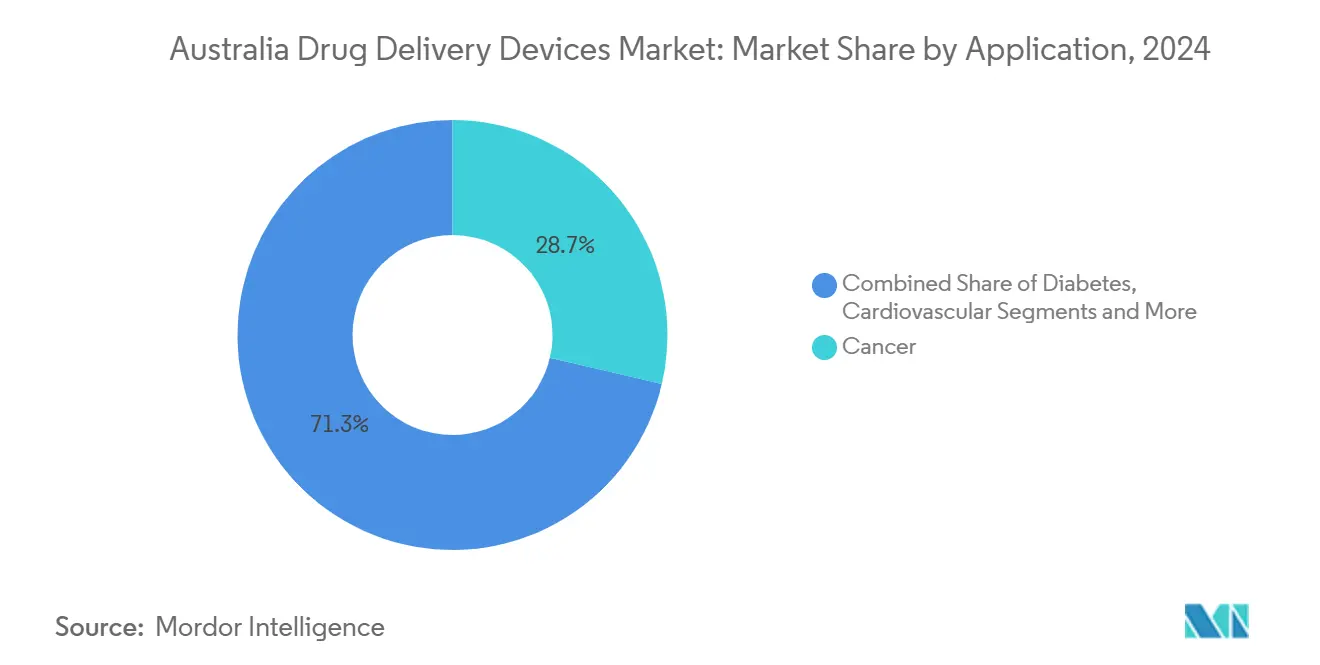

- Nach Anwendung machte die Krebstherapie 28,67% des Marktvolumens für Arzneimittelabgabesysteme in Australien im Jahr 2024 aus, während Diabetestherapien die höchste erwartete CAGR von 10,74% bis 2030 verzeichnen.

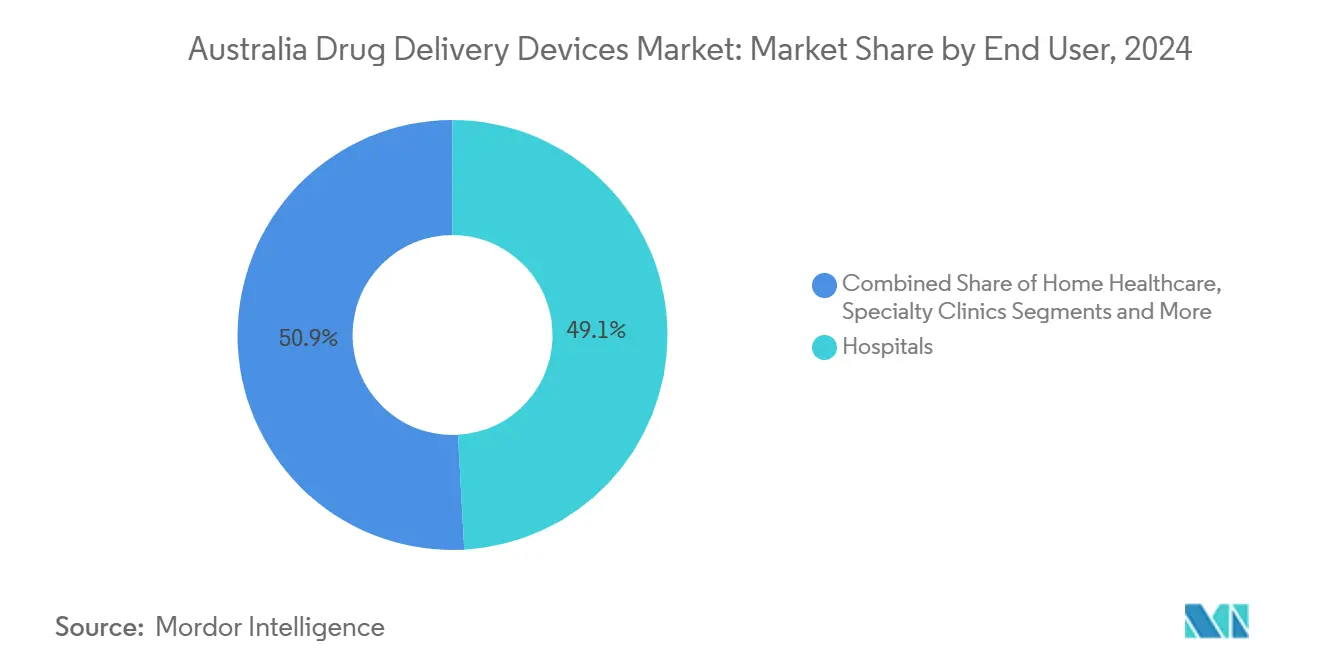

- Nach Endverbrauchern beherrschten Krankenhäuser 49,13% des Marktvolumens für Arzneimittelabgabesysteme in Australien im Jahr 2024; häusliche Pflegeeinrichtungen sind auf dem Weg zu einer CAGR von 11,51% über 2025-2030.

Markttrends und Erkenntnisse für Arzneimittelabgabesysteme in Australien

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung | +2.8% | National; am stärksten in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| Regierungs- und Branchenunterstützung für häusliche Pflege und Remote-Arzneimittelabgabe | +2.1% | National; frühe Adoption in Victoria und Queensland | Mittelfristig (2-4 Jahre) |

| Steigende Penetration von Biosimilars und zielgerichteten Therapien | +1.5% | National; konzentriert in Ballungsgebieten | Mittelfristig (2-4 Jahre) |

| Integration digitaler Gesundheit mit vernetzten Injektoren und Pumpen | +1.2% | National; frühe Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Apotheken-Impfprogramme in der Gemeinde, die Selbstinjektion fördern | +1.0% | National; höhere Penetration in Städten | Mittelfristig (2-4 Jahre) |

| Beschleunigte Pipeline-Medikamente und TGA Fast-Track-Verfahren | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung

Australiens 1,3 Millionen Menschen mit Diabetes im Jahr 2024 generierten 3,9 Milliarden AUD an direkten Gesundheitsausgaben aihw.gov.au. Drei Viertel der Erwachsenen erhielten mindestens ein PBS-Medikament, und mehr als 85% derjenigen mit chronischen Erkrankungen benötigten eine laufende Pharmakotherapie.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.auAltersbedingte physiologische Veränderungen beeinträchtigen die Medikamentenaufnahme und -clearance, was die Nachfrage nach Abgabeformaten erhöht, die Dosierungspräzision und Sicherheit optimieren. Hersteller, die Geräte an geriatrische Bedürfnisse anpassen - größere Tasten, hörbare Signale und vernetzte Adherence-Warnungen - können profitieren, da die Seniorenkohorte wächst.

Regierungs- und Marktakteurs-Unterstützung für häusliche Pflege & Remote-Arzneimittelabgabe

Victorias Better at Home Programm leitet 698 Millionen AUD in virtuelle und häusliche Gesundheitsversorgung und versorgt mehr als 15.000 Menschen pro Jahr.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.au Queensland fügte 27 Millionen AUD für ähnliche Dienste in seinem Budget 2024-25 hinzu. Hospital-at-Home-Modelle haben die Pflegekosten um 30% gesenkt und dabei gleiche oder bessere Ergebnisse erzielt, was dazu führt, dass Kostenträger häusliche Episoden zu stationären Tarifen erstatten commonwealthfund.org. Diese Richtlinien schaffen fruchtbaren Boden für Selbstanwendungs-Injektoren, tragbare Pumpen und vernetzte Inhalatoren, die Patienten helfen, die Therapie außerhalb von Akuteinrichtungen zu verwalten.

Steigende Penetration von Biosimilars und zielgerichteten Therapien, die neue Abgabeformate erfordern

Novartis eröffnete 2024 eine spezielle Radioliganden-Therapie-Anlage und unterstreicht damit die Nachfrage nach präzisen Onkologie-Abgabetechnologien. Forscher der University of Sydney entwickelten eine orale Insulin-Tablette weiter, die das Medikament nur als Reaktion auf Blutzuckerveränderungen freisetzt und potenziell subkutane Injektionen für viele Patienten ersetzen könnte.[3]University of Sydney, "Nanotech Opens Door to Future of Insulin Medication," sydney.edu.au Da Biologika und konjugierte Moleküle in späte Pipeline-Phasen eintreten, gestalten Innovatoren Abgabeplattformen neu, um die Molekülstabilität zu erhalten, hohe Viskosität zu bewältigen und die Patientenakzeptanz zu verbessern.

Integration digitaler Gesundheit mit vernetzten Injektoren & Pumpen

Die National Digital Health Strategy (2023-2028) priorisiert FHIR-basierte Datenstandards und verspricht 325,7 Millionen AUD zur Aufrüstung von E-Prescribing, Medikamentenmanagement und Geräteinteroperabilität. Die breitere Nutzung von My Health Record unterstützt Echtzeit-Adherence-Tracking und fernverwaltete Dosistitration. Technologie-Foren wie der C3.0-Gipfel 2025 stellen Konnektivität, Cybersicherheit und klinische Governance ins Zentrum der Arzneimittel-Gerät-Innovation.

Strenge TGA-Kombinationsprodukt-Compliance-Kosten

Antragsgebühren für neue chemische Einheiten, die in einem Gerät enthalten sind, belaufen sich auf 18.872 AUD, mit Bewertungsgebühren von 76.055 AUD und jährlichen Abgaben von über 1.500 AUD für Klasse-III-Geräte. Diese steigenden Kosten belasten Start-ups und akademische Spin-offs schwer, verzögern den Markteintritt und leiten in einigen Fällen F&E ins Ausland um.

Nadelstichverletzungs-Rechtsstreitigkeiten und Risiken im Zusammenhang mit verschiedenen Geräten

Trotz rückläufiger Zahlen von Menschen, die Drogen injizieren, ist die Inzidenz von blutübertragbaren Infektionen im Zusammenhang mit wiederverwendeten Nadeln gestiegen, was zu höherem Haftungsrisiko für Gerätehersteller führt. Regierungsrichtlinien verlangen nun strengere Infektionskontrollprotokolle und Berichterstattung, was den Compliance-Aufwand für Krankenhäuser und Altenpflegeeinrichtungen erhöht.

Segmentanalyse

Nach Gerätetyp: Injizierbare Geräte führen, während transdermale Pflaster steigen

Injizierbare Systeme hielten 31,63% des Marktanteils für Arzneimittelabgabesysteme in Australien im Jahr 2024, eine Position, die durch wachsende Biologika-Nutzung und steigende Prävalenz chronischer Krankheiten gefestigt wurde. Vernetzte Pen-Injektoren, die Dosierungsprotokolle an Klinikerdashboards übertragen, gewinnen bei Endokrinologen und Rheumatologen an Bedeutung. Das Marktvolumen für Arzneimittelabgabesysteme in Australien bei transdermalen Pflastern wird voraussichtlich zwischen 2025 und 2030 mit 12,29% CAGR wachsen, angetrieben von Mikronadel-Durchbrüchen, die die Nutzlastkapazität ohne Komforteinbußen verbessern. Die Zusammenarbeit zwischen der Transdermal and Transmucosal Drug Delivery Research Group und Bionyeri Pty Ltd schuf ein Mikronadel-Pflaster für akute Schmerzepisoden und veranschaulicht heimische Innovation.

Infusionspumpen-Hersteller integrieren Bluetooth und Closed-Loop-Algorithmen in Erwartung einer nationalen Subvention für Insulinpumpen, die Mitte 2025 beginnen soll. Implantierbare Systeme, Augeninserts und Nasengeräte runden das Portfolio ab, wobei jedes auf spezifische klinische Anforderungen abzielt. Eine kürzliche Gesundheitstechnologie-Bewertung ergab, dass intrathekale Pumpen die Lebensqualität bei refraktären Krebsschmerzen verbessern, obwohl die Vorabkosten hoch bleiben.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Verabreichungsweg: Injizierbare dominieren, während orale Schleimhautabgabe beschleunigt

Injizierbare lieferten 44,57% des Umsatzes 2024 innerhalb des Marktes für Arzneimittelabgabesysteme in Australien. Hohe Therapieadhärenz-Raten und vorhersagbare Pharmakokinetik halten die parenterale Verabreichung als Standard für viele Biologika. Inhalationsgeräte machen einen beträchtlichen Anteil aus, unterstützt durch laufende Upgrades zu Trockenpulver-Trägern für obstruktive Atemwegserkrankungen. Der oral-schleimhautige Kanal wird voraussichtlich eine CAGR von 10,23% verzeichnen, da Entwickler sublinguale Wege nutzen, um den First-Pass-Metabolismus zu umgehen.

Transdermale Technologien profitieren weiterhin von Arbeiten an neuartigen Permeationsverstärkern und pflanzlichen Pflastern, die gastrointestinale Nebenwirkungen reduzieren. Nasale Formulierungen sprechen Neurologen für schnellen Zugang zum zentralen Nervensystem an; Nanopartikel-Gel-Hybride zeigten kürzlich 86%-96% Einkapselungseffizienz, was kommerzielles Potenzial signalisiert.

Nach Anwendung: Krebs führt, während Diabetes das stärkste Wachstum zeigt

Krebs-Anwendungen generierten 28,67% des Umsatzes 2024, was den Bedarf an präziser, oft multimodaler Dosierung widerspiegelt. Bakterielle Nanotechnologie, die Chemotherapeutika zu Tumoren lenkt, exemplifiziert Targeting-Ansätze der nächsten Generation. Das Marktvolumen für Arzneimittelabgabesysteme in Australien bei Diabetestherapien ist auf dem Weg zu einer CAGR von 10,74%, angetrieben von automatisierter Insulinabgabe und kontinuierlicher Blutzuckermessungs-Integration. Atmosphärendruck-Studien bestätigen die Gerätehaltbarkeit während Flugreisen, eine wichtige Überlegung für Australiens mobile Bevölkerung. Herz-Kreislauf-, Infektionskrankheits- und pädiatrische Segmente fügen ebenfalls inkrementelle Nachfrage hinzu, wobei RSV-Präventiva bereits Krankenhauseinweisungen in Pilotstaaten senken.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbraucher: Krankenhäuser dominieren, während häusliche Gesundheitsversorgung schnell expandiert

Krankenhäuser absorbierten 49,13% der gesamten Verkäufe 2024, gestützt von 9,3 Milliarden AUD an frischer staatlicher Krankenhausfinanzierung und neun neuen Einrichtungen, die bis 2026 eröffnet werden sollen. Ambulante Operationszentren, bekannt für Tagesverfahren, adoptieren schnell schnell wirkende Anästhesiepflaster und programmierbare Infusionspumpen, um Entlassungszeiten niedrig zu halten.

Häusliche Pflege bleibt der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 11,51%. Das Better at Home Programm und äquivalente Telehealth-Finanzierungsströme fördern selbstverwaltete Therapie mit vernetzten Geräten, die Schwestern vor außerhalb des normalen Bereichs liegenden Metriken warnen. Victorias Hospital-at-Home-Schema demonstrierte 30% Kostensenkungen und gleiche oder bessere Ergebnisse im Vergleich zu stationären Aufenthalten. Spezialkliniken und feldbasierte Pflegedienste nutzen ähnliche Technologien bei der Behandlung von Rheumatologie- und Onkologie-Patienten außerhalb tertiärer Zentren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Städtische Bundesstaaten dominieren die Nachfrage nach ausgeklügelten Plattformen, dennoch profitieren ländliche Gebiete zunehmend von digitalen Gesundheitsfortschritten. Victorias 698 Millionen AUD Verpflichtung für ferngelieferte Pflege stellt den Bundesstaat an die Spitze vernetzter Behandlungsmodelle und treibt höhere Pro-Kopf-Adoption tragbarer Injektoren voran. Queenslands 28,9 Milliarden AUD Gesundheitsbudget, einschließlich 27 Millionen AUD für virtuelle Pflegeinitiativen, unterstreicht das Streben der nördlichen Bundesstaaten nach ähnlichen Werkzeugen.

Landesweit profitiert der Markt für Arzneimittelabgabesysteme in Australien von FHIR-konformem Datenaustausch, der Tele-Konsultationen selbst in dünn besiedelten Gebieten ermöglicht. Der Strategiefokus auf sichere Pharmakovigilanz-Systeme bedeutet, dass neue Geräte nahtlos mit My Health Record integriert werden müssen, eine Anforderung, die Lieferantenauswahlkriterien für ländliche Apotheken prägt.

Western Australiens und Queenslands Säuglings-RSV-Programme heben die wachsende Rolle staatlicher Impfrichtlinien bei der Gestaltung der Geräteadoption hervor. Lang wirkende monoklonale Injektionen, die durch Gemeindekliniken verabreicht werden, reduzierten Krankenhauseinweisungen, die bis zu 17.120 AUD pro Kind kosten. Da ähnliche präventive Maßnahmen landesweit ausgerollt werden, steigt die Nachfrage nach pädiatrie-freundlichen Autoinjektoren und Low-Dead-Space-Spritzen.

Wettbewerbslandschaft

Der Markt für Arzneimittelabgabesysteme in Australien umfasst multinationale Pharma-Gerät-Hybride, Med-Tech-Spezialisten und wendige Start-ups. Strategische Allianzen dominieren: Aptar Digital Healths Zusammenschluss 2024 mit SHL Medical verbindet Plattform-Software mit tragbaren Injektoren, um Selbstverabreichungs-Workflows zu straffen. Heimische Universitäten lizenzieren häufig Nanoformulierungs-Durchbrüche an Industriepartner und verkürzen den Bench-to-Bedside-Pfad.

Nanotechnologie für orale Biologika, exemplifiziert durch die University of Sydneys glukose-responsive Insulin-Tablette, bietet disruptives Potenzial, das das lang etablierte injizierbare Segment erodieren könnte. Gleichzeitig verteidigen etablierte Unternehmen Anteile durch die Einführung kleinerer, diskreterer Pumpen; Tandem Diabetes Care plant, die australische Zulassung seines schlauchfreien Mobi-Systems nach erfolgreichem US-Debüt zu beantragen und setzt auf CGM-Integration, um Endokrinologen zu überzeugen.

White-Space verbleibt bei Implantierbaren für standortspezifische Chemotherapie und bei aerosolisierten Formulierungen zur Behandlung systemischer Erkrankungen über die Lunge. Unternehmen, die KI-gesteuerte Dosiszerrung und Patientenverhalten-Analytics erforschen, zielen darauf ab, den Wettbewerb von Hardware-Attributen hin zu prädiktiven Pflege-Ökosystemen zu verlagern und signalisieren eine kontinuierliche Evolution der Wettbewerbsmatrix.

Branchenführer für Arzneimittelabgabesysteme in Australien

-

Novartis AG

-

GlaxoSmithKline Plc

-

Becton, Dickinson and Company

-

CSL Limited

-

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Nutriband Inc. und Kindeva Drug Delivery änderten ihre Vereinbarung zur Erweiterung der kommerziellen Versorgung von Aversa Fentanyl transdermalen Produkten in Australien.

- Februar 2025: TGA informierte Verschreiber, dass Ozempic (Semaglutid) Engpässe bis 2025 anhalten werden und ermutigte zur Erwägung von Alternativen. Behandlungsoption für Patienten mit Augenerkrankungen. Das Gerät ist in Australien verfügbar.

- Oktober 2024: Tonik lancierte Schlaf- und Stressabbau transdermale Pflaster in Asien und kündigte vier neue SKUs für Anfang 2025 an.

- August 2024: Monash University sicherte sich 750.000 AUD zur Weiterentwicklung einer Insulin-Formulierung der nächsten Generation.

Berichtsumfang für den Markt für Arzneimittelabgabesysteme in Australien

Gemäß dem Umfang sind Arzneimittelabgabesysteme oder -systeme die Werkzeuge, die verwendet werden, um das Medikament über einen spezifischen Verabreichungsweg zu liefern. Es ermöglicht die Einführung therapeutischer Substanzen in den Körper.

Der australische Markt für Arzneimittelabgabesysteme ist segmentiert nach Verabreichungsweg (injizierbar, topisch, okular und andere Verabreichungswege), Anwendung (Krebs, Herz-Kreislauf, Diabetes, Infektionskrankheiten und andere Anwendungen) und Endverbraucher (Krankenhäuser, ambulante Operationszentren und andere Endverbraucher). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Injizierbare Abgabesysteme |

| Inhalations-Abgabesysteme |

| Infusionspumpen |

| Transdermale Pflaster |

| Implantierbare Arzneimittelabgabesysteme |

| Augeninserts & Abgabeimplantate |

| Nasal- & Bukkalabgabesysteme |

| Injizierbar |

| Inhalation |

| Transdermal |

| Oral Schleimhaut (Bukkal & Sublingual) |

| Okular |

| Nasal |

| Krebs |

| Herz-Kreislauf |

| Diabetes |

| Infektionskrankheiten |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitseinrichtungen |

| Spezialkliniken |

| Andere Endverbraucher |

| Nach Gerätetyp | Injizierbare Abgabesysteme |

| Inhalations-Abgabesysteme | |

| Infusionspumpen | |

| Transdermale Pflaster | |

| Implantierbare Arzneimittelabgabesysteme | |

| Augeninserts & Abgabeimplantate | |

| Nasal- & Bukkalabgabesysteme | |

| Nach Verabreichungsweg | Injizierbar |

| Inhalation | |

| Transdermal | |

| Oral Schleimhaut (Bukkal & Sublingual) | |

| Okular | |

| Nasal | |

| Nach Anwendung | Krebs |

| Herz-Kreislauf | |

| Diabetes | |

| Infektionskrankheiten | |

| Andere Anwendungen | |

| Nach Endverbraucher | Krankenhäuser |

| Ambulante Operationszentren | |

| Häusliche Gesundheitseinrichtungen | |

| Spezialkliniken | |

| Andere Endverbraucher |

Wichtige im Bericht beantwortete Fragen

1. Wie groß ist der aktuelle Markt für Arzneimittelabgabesysteme in Australien?

Der Markt ist 4,59 Milliarden USD im Jahr 2025 wert und wird voraussichtlich bis 2030 6,85 Milliarden USD erreichen.

2. Welche Gerätekategorie führt in Australien?

Injizierbare Abgabesysteme halten 31,63% des Umsatzes 2024 und spiegeln ihre zentrale Rolle im Management chronischer Krankheiten wider.

3. Wie schnell wächst die Nachfrage nach häuslicher Gesundheitsversorgung?

Häusliche Anwendungseinstellungen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 11,51% wachsen, unterstützt durch Programme wie Better at Home.

4. Was ist die am schnellsten wachsende Anwendung?

Diabetestherapien, insbesondere automatisierte Insulinabgabelösungen, expandieren mit einer CAGR von 10,74%.

5. Wie beeinflussen digitale Gesundheitsrichtlinien den Markt?

Nationale FHIR-Standards und 325,7 Millionen AUD Bundesfinanzierung beschleunigen die Adoption vernetzter Injektoren, Pumpen und Fernüberwachungstools.

6. Welchen regulatorischen Hürden stehen Lieferanten gegenüber?

TGA-Gebühren und Bewertungsgebühren für Kombinationsprodukte übersteigen 95.000 AUD pro Einreichung und erhöhen Kosten und Time-to-Market für Innovatoren.

Seite zuletzt aktualisiert am: