Markt-Trends von Quarzsand im asiatisch-pazifischen Raum Industrie

Glasindustrie dominiert den Markt

- Obwohl Quarzsand der primäre Rohstoff für die Glasherstellung ist, wird dabei nur hochreiner Quarzsand verwendet. Der Grund für diese hohen Anforderungen ist, dass sich die Reinheit des Sandes direkt auf die Transparenz, Festigkeit und Haltbarkeit des Glases auswirkt. So können beispielsweise nur Glasprodukte, die mit hochwertigem Quarzsand hergestellt werden, die optimalen Sichtanforderungen für Fahrzeugwindschutzscheiben erfüllen.

- In der Glasherstellung macht hochwertiger Quarzsand etwa drei Viertel der Charge von Rohstoffen aus, die bei der Glasherstellung verwendet werden. Das andere Viertel besteht aus Soda, Kalkstein und Klärmitteln sowie einem Prozentsatz an recyceltem Glas.

- Quarzsand findet Anwendung bei der Herstellung verschiedener Glasarten, darunter Flachglas, Behälterglas, Spezialglas, Glasfaser und andere.

- Im asiatisch-pazifischen Raum gehören China, Indien und Japan zu den Hauptverursachern der regionalen Glasproduktion. Nach den von der UN Comtrade veröffentlichten Daten beliefen sich Chinas Exporte von Glas und Glaswaren im Jahr 2022 auf 26,66 Milliarden US-Dollar. Darüber hinaus waren Glas und Glaswaren im Jahr 2022 die 25. am häufigsten exportierten Produkte aus China.

- In Indien verzeichnete Floatglas unter allen Teilsegmenten von Glas ein starkes Wachstum aufgrund der steigenden Nachfrage aus dem Bau- und Automobilsektor des Landes. Darüber hinaus trugen fünf Floatglasproduzenten und 11 Floatglaslinien mit einer installierten Kapazität von 7,5 Kilotonnen pro Tag zu diesem Wachstum bei.

- Mehrere Glashersteller sind in Japan vertreten. In Japan werden Glasprodukte häufig für Verpackungen verwendet. Spirituosenflaschen und Lebensmittelbehälter waren die Glasprodukte mit den höchsten Produktionsmengen. Glas ist unendlich recycelbar, wiederverwendbar und eine nachhaltigere Alternative zu Kunststoffverpackungen. AGC ist einer der größten Hersteller von Glas. Im Jahr 2022 war AGC das bedeutendste Glasherstellungsunternehmen in Japan und verkaufte Glas für rund 1,7 Billionen JPY (11,87 Milliarden USD). Nach Angaben des METI belief sich das Produktionsvolumen von gehärtetem Glas in Japan im Jahr 2022 auf fast 22,23 Millionen Quadratmeter.

- Die Glasindustrie in den großen Volkswirtschaften im asiatisch-pazifischen Raum wächst stark, und die Nachfrage nach Quarzsand für die Glasproduktion dürfte im Prognosezeitraum den gleichen Trend widerspiegeln.

PDF herunterladen

China dominiert den regionalen Markt

- China dominiert den Markt für Quarzsand im asiatisch-pazifischen Raum aufgrund der lebhaften Präsenz der glasverarbeitenden Industrie und der zunehmenden Akzeptanz von Glas in verschiedenen Branchen, einschließlich Bauwesen und Automobil.

- Die glasverarbeitende Industrie weist im Land ein starkes Wachstum auf, das das Wachstum des Quarzsandmarktes in den kommenden Jahren wahrscheinlich weiter unterstützen wird.

- Nach Angaben des Nationalen Statistikamtes Chinas produzierte China im April 2023 rund 43,07 Millionen Quadratmeter Stahlglas. Darüber hinaus belief sich die Gesamtproduktion von Stahlglas im Jahr 2022 auf fast 580 Millionen Quadratmeter.

- Im Jahr 2022 betrug die Jahresproduktion von Photovoltaik-Walzglas 16,062 Millionen Tonnen, was einem Anstieg von 53,6 % gegenüber dem Vorjahr entspricht.

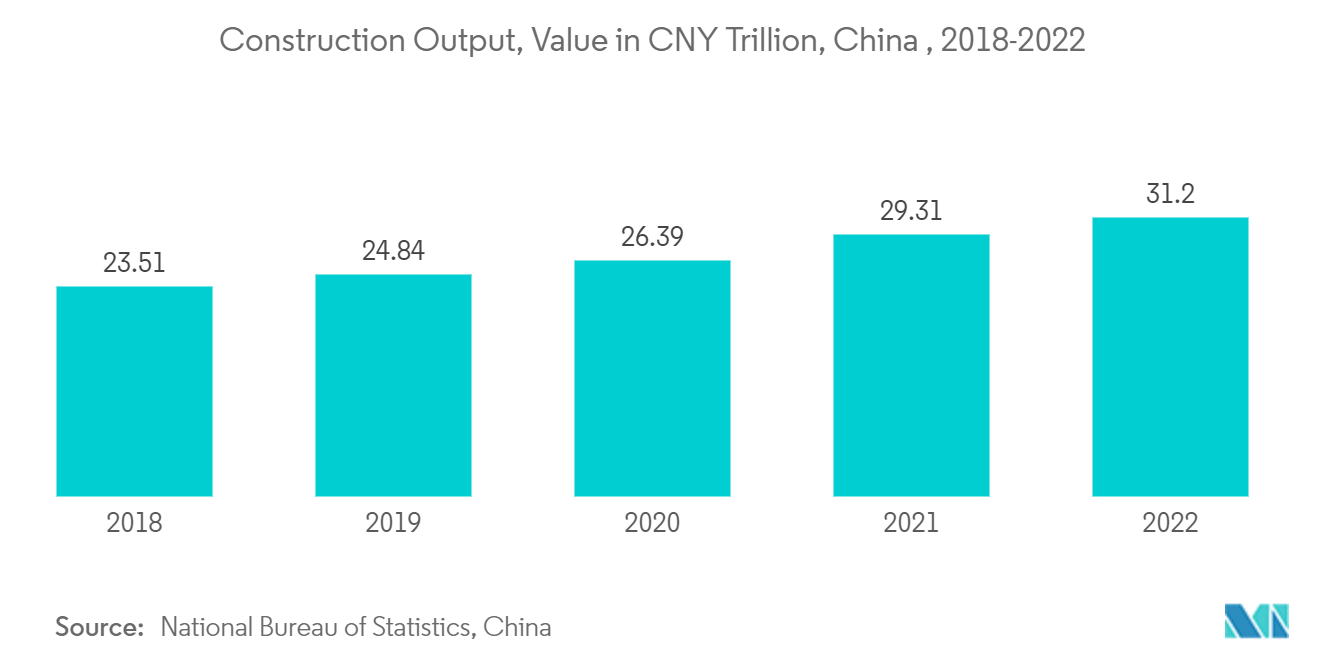

- Der Bausektor ist ein wichtiger Akteur für die weitere wirtschaftliche Entwicklung Chinas. China befindet sich inmitten eines Megabooms im Baugewerbe. Nach Angaben des Nationalen Statistikamtes Chinas belief sich der Wert der Bauproduktion im Jahr 2022 auf 31,2 Billionen CNY (4,5 Billionen USD), gegenüber 29,3 Billionen CNY (4,2 Billionen USD) im Jahr 2021. Es wird erwartet, dass China bis 2030 fast 13 Billionen US-Dollar für Gebäude ausgeben wird, was einen positiven Ausblick für die Branche schafft.

- Es wird erwartet, dass die gesamte chinesische Bauindustrie im Zeitraum 2023-2026 real um 4,6 % wachsen wird. Laut dem vom Nationalen Statistikamt Chinas veröffentlichten Bericht stiegen die Verkehrsinvestitionen in der ersten Hälfte des Jahres 2022 im Vergleich zum Vorjahr um 6,7 %.

- Bei den von der chinesischen Regierung angekündigten langfristigen Plänen für die Infrastrukturentwicklung ist bis 2035 der Ausbau von 162.000 km Schnellstraßen geplant.

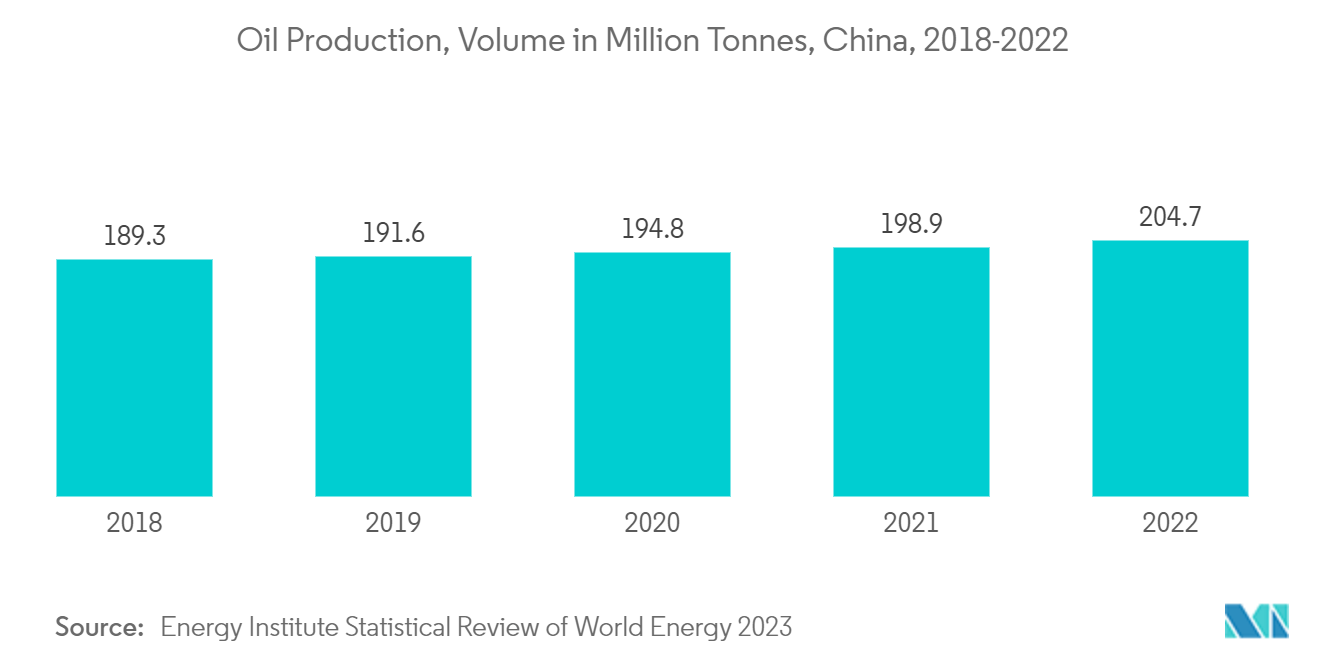

- Der Öl- und Gassektor ist eine der größten Anwendungsindustrien für Quarzsand in China. China hat in den letzten zwei Jahrzehnten investiert, um seine Raffineriekapazitäten für seine wachsende Wirtschaft auszubauen. Darüber hinaus hat China seine Raffineriekapazitäten für alle Arten von Rohöl langfristig kontinuierlich ausgebaut.

- Nach Angaben des Institute for Energy Research wird China bis Ende 2025 wahrscheinlich 20 Millionen Barrel Raffineriekapazität verzeichnen, was die Nachfrage nach Quarzsand in den kommenden Jahren auslösen wird.

- Darüber hinaus ist auch die Ölproduktion in China im Jahr 2022 gestiegen. China produzierte 4,11 Millionen Barrel Öl pro Tag, was einem Anstieg von 2,9 % gegenüber den Zahlen von 2021 entspricht.

- Es wird erwartet, dass solche Trends und Entwicklungen in den wichtigsten Endverbraucherbranchen die Nachfrage nach Quarzsand in China im Prognosezeitraum antreiben werden.

PDF herunterladen