Markt-Trends von Fertighäuser im asiatisch-pazifischen Raum Industrie

Steigende Nachfrage nach Wohnraum treibt den Markt an

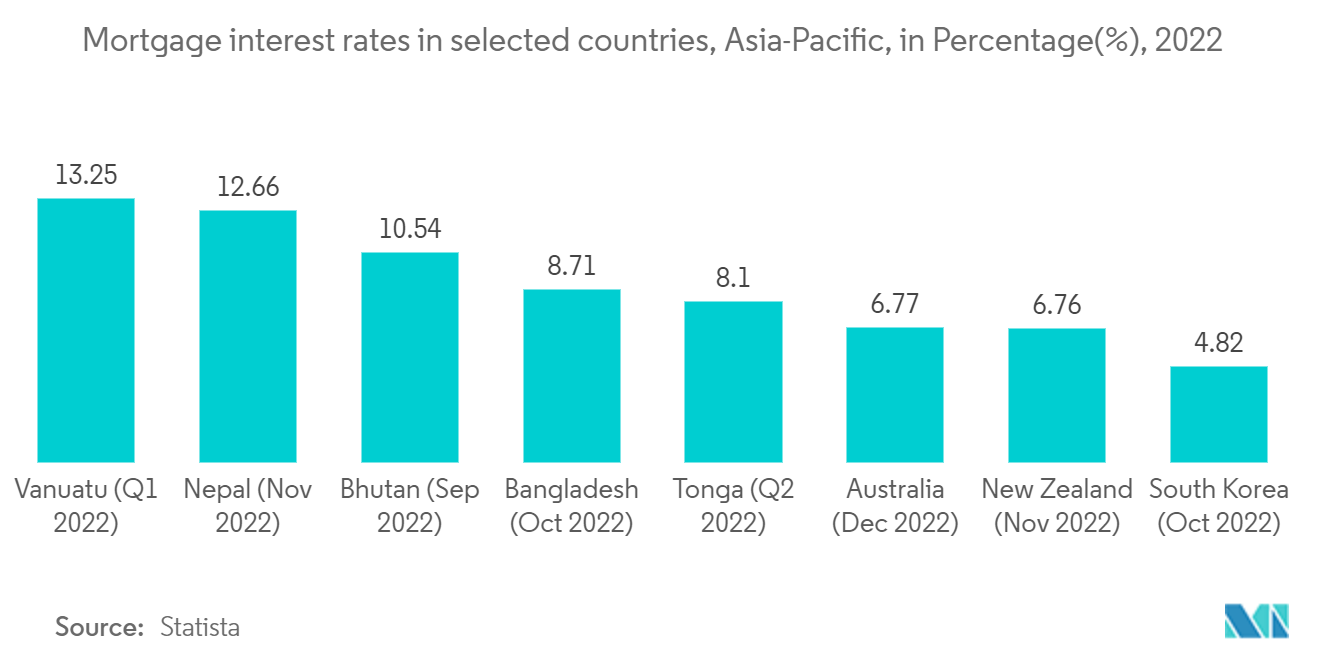

Die Immobilienmärkte im asiatisch-pazifischen Raum stehen möglicherweise an einem Scheideweg. Der Immobilienboom, der vor und während der Pandemie vorherrschte, könnte angesichts überhöhter Immobilienpreisbewertungen und steigender Zinssätze bald umkehren, nachdem es in den letzten Jahrzehnten häufige und ausgeprägte Immobilienzyklen gegeben hatte. Die Entwicklungen auf dem Immobilienmarkt sind in der aktuellen makroökonomischen Lage für Haushalte und politische Entscheidungsträger von entscheidender Bedeutung, da Wohnraum das wichtigste Haushaltsvermögen darstellt und Hypotheken einen großen Teil der Verbindlichkeiten der privaten Haushalte ausmachen. Immobilienkrisen können erhebliche Auswirkungen auf die Gesundheit der Volkswirtschaften und den Lebensunterhalt der Haushalte haben. Und während auf einigen Immobilienmärkten über einen längeren Zeitraum hinweg ein rasanter Preisanstieg zu verzeichnen war, haben die immer wohlhabender werdenden Immobilienpreisbewertungen viele einkommensschwache Haushalte außer Preis gesetzt. Der anhaltende Anstieg der Hypothekenzinsen in vielen Ländern wird die Bedenken hinsichtlich der Erschwinglichkeit wahrscheinlich verschärfen

Die Regierungspolitik kann ein guter Indikator für zukünftiges Wachstum sein. Beispielsweise unterstützt die Politik Chinas und Hongkongs jetzt den Wohnungssektor, um das Angebot zu erhöhen und den Druck auf die Wohnkosten zu verringern. Auch die chinesische Regierung hat die Entwicklung des E-Commerce weitgehend unterstützt. Diese Richtlinien haben unserer Meinung nach das Potenzial, das Wachstum im Logistik- und Mehrfamilienimmobilienbereich zu beschleunigen. Auf privater Seite scheint es immer noch einige Möglichkeiten zu geben, die Industrielogistik in erstklassigen chinesischen Märkten mit einer geschätzten Kostenrendite von 7–8 % zu entwickeln, was einen guten Puffer bietet, um die Zyklen zu überstehen. Auch die Nachfrage nach Mehrfamilienhäusern scheint stark zu sein, mit einem positiven Mietwachstum und positiven Entwicklungsmargen. Während Industrielogistik und Mehrfamilienhäuser im asiatisch-pazifischen Raum nach wie vor weitgehend attraktive Sektoren bleiben, steigen die Bau- und Betriebskosten dennoch allgemein; Daher möchten Anleger möglicherweise langfristige feste Mietverträge vermeiden, bei denen die Einnahmen begrenzt sind

Einfache Konstruktion und niedrige Kosten treiben den Markt voran

Der Immobiliensektor blieb in den letzten zwei Jahren ein Lichtblick im asiatisch-pazifischen Raum. Aufgrund niedriger Zinsen und einer Verlagerung der Wohnpräferenzen hin zu größeren Häusern ist die Nachfrage nach Neubauten und Hausverbesserungen gestiegen. Da jedoch die Zinsen steigen und die Inflation zunimmt, dürfte der Wohnimmobiliensektor kurz- bis mittelfristig die Hauptlast der Auswirkungen tragen. Die Krise im australischen Bausektor verschärfte sich im zweiten Quartal 2022. Viele Unternehmen gerieten in die Insolvenz oder wurden liquidiert, weil sie Lieferanten und Subunternehmern Millionen von Dollar schuldeten

Chinas doppelte CO2-Ziele (auch bekannt als die 30-60-Ziele 2030 CO2-Höhepunkt und 2060 CO2-Neutralität) haben das Potenzial, erhebliche Wachstumschancen für den chinesischen Bausektor zu bieten. Reduzierte CO2-Emissionen im Bausektor sind für Chinas CO2-Höchst- und Neutralitätsziele von entscheidender Bedeutung. Grüne und Dual-Carbon-Technologien können auch der Bauindustrie erhebliche Mehrwerte bieten. Die Bauindustrie verlässt sich in hohem Maße auf staatliche Maßnahmen zur Reduzierung der CO2-Emissionen. Die digitale Transformation ist eine wichtige treibende Kraft bei der Reform der chinesischen Bauindustrie. Führungskräfte waren davon überzeugt, dass die Digitalisierung erforderlich sei, um die Effizienz zu verbessern, die Kosten zu senken und mit der Zeit Schritt zu halten. Während größere Unternehmen bei der Einführung digitaler Tools und Praktiken erhebliche Fortschritte gemacht haben, ist dies bei kleinen und mittleren Unternehmen nicht der Fall. Um die Produktivität und Entscheidungsfindung zu verbessern, sind Gebäudeinformationsmodellierung und modellzentriertes Arbeiten erforderlich

Die Beliebtheit der modularen Bauweise variiert weltweit stark, sei es in Form von 2D-Paneelen, die vor Ort zusammengebaut werden müssen, oder in Form vollständig konstruierter 3D-Einheiten, die in externen Fabriken gebaut werden. An manchen Orten, etwa in den Vereinigten Staaten, steckt die Einführung noch in den Kinderschuhen, wohingegen in anderen, etwa Skandinavien und Japan, die Modulbauweise bereits weit verbreitet ist. Die Haupttreiber sind die Arbeitskräftedynamik, insbesondere der Arbeitskräftemangel im Baugewerbe und die anhaltend hohe Nachfrage nach Wohnraum. Darauf folgen bestimmende Faktoren wie lokale Standortbeschränkungen, Lieferkette und Logistik, Qualitätswahrnehmung, Materialzugang und Vorschriften