APAC-Marktgröße für Polyethylenterephthalat (PET).

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 11.52 Milliarden |

|

|

Marktgröße (2029) | USD 15.59 Milliarden |

|

|

Marktkonzentration | Niedrig |

|

|

Größter Anteil nach Endverbraucherbranche | Verpackung |

|

|

CAGR(2024 - 2029) | 6.24 % |

|

|

Größter Anteil nach Ländern | China |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

APAC-Marktanalyse für Polyethylenterephthalat (PET).

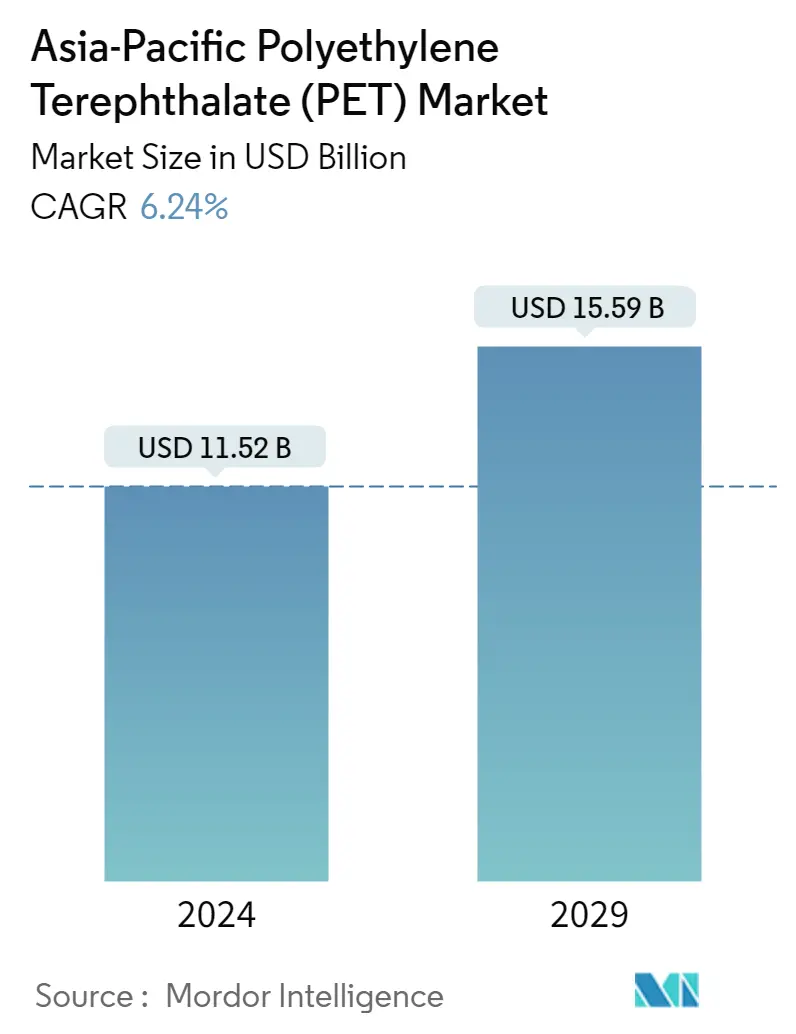

Die Marktgröße für Polyethylenterephthalat im asiatisch-pazifischen Raum wird im Jahr 2024 auf 11,52 Milliarden US-Dollar geschätzt und soll bis 2029 15,59 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,24 % im Prognosezeitraum (2024–2029) entspricht.

Die Dominanz des Verpackungssektors gegenüber PET nimmt allmählich ab

- PET findet zahlreiche Anwendungen in der Verpackungs- sowie der Elektro- und Elektronikindustrie, einschließlich der Verpackung von Lebensmitteln und Getränken, insbesondere Softdrinks in Convenience-Größe, Wasser, Spulenformen und Elektrogeräten. Auf die Verpackungs- und Elektro- und Elektronikindustrie entfielen im Jahr 2022 93,92 % bzw. 3,80 % des Umsatzes des asiatisch-pazifischen PET-Marktes.

- Die Verpackungsindustrie ist die größte Endverbraucherindustrie für PET-Harz in der Region. Zu den Schlüsselfaktoren, die die Kunststoffverpackungsindustrie der Region beeinflussen, gehören die wachsende Bevölkerung, steigende Einkommensniveaus und veränderte Lebensstile. Die Wachstumsaussichten von Endverbrauchersegmenten wie FMCG, Lebensmitteln und Getränken sowie Pharmazeutika führen zu einer erhöhten Nachfrage nach der Kunststoffverpackungsindustrie. Die Kunststoffverpackungsproduktion in der Region wird im Jahr 2029 voraussichtlich 90,7 Millionen Tonnen erreichen, gegenüber 70,9 Millionen Tonnen im Jahr 2023, was einer durchschnittlichen jährlichen Wachstumsrate von 4,18 % entspricht. Daher wird erwartet, dass die steigende Nachfrage nach Verpackungen in der Region die Nachfrage nach PET-Harz in Zukunft ankurbeln wird.

- Es wird erwartet, dass die Elektro- und Elektronikbranche wertmäßig die am schnellsten wachsende Branche in der Region sein wird und im Prognosezeitraum 2023–2029 eine jährliche Wachstumsrate von 7,75 % verzeichnen wird. Das rasante Tempo elektronischer technologischer Innovationen führt zu einer anhaltenden Nachfrage nach neueren und schnelleren Elektro- und Elektronikprodukten. Es wird erwartet, dass der Anstieg der Nachfrage nach technologisch fortschrittlicher Unterhaltungselektronik und Geräten wie Smartphones, Laptops und Fernsehern die Nachfrage nach Unterhaltungselektronik im Prognosezeitraum ankurbeln wird. Die Unterhaltungselektronik in der Region wird im Jahr 2027 voraussichtlich 565,5 Milliarden US-Dollar erreichen, gegenüber 518,0 Milliarden US-Dollar im Jahr 2023. Daher wird erwartet, dass der Anstieg der Elektro- und Elektronikproduktion in der Region in Zukunft die Nachfrage nach PET-Harz ankurbeln wird.

_Consumed_by_end_user_industry__USD__Asia-Pacific__2017_-_2029.svg)

Aufgrund der Nachfrage aus verschiedenen Branchen wird China den PET-Verbrauch im asiatisch-pazifischen Raum dominieren

- Auf den asiatisch-pazifischen Raum entfielen im Jahr 2022 42,47 % des weltweiten Verbrauchs von Polyethylenterephthalatharz. Polyethylenterephthalat ist im asiatisch-pazifischen Raum ein wichtiges Polymer für verschiedene Branchen, einschließlich Verpackungen.

- China ist aufgrund seiner wachsenden Verpackungs-, Automobil- und Elektronikindustrie der größte Verbraucher dieses Harzes in der Region. Verpackungen hatten im Jahr 2022 einen Anteil von rund 94,8 % und treiben die Nachfrage nach Polyethylenterephthalatharzen im Land an. Es wird erwartet, dass die steigende Produktion in der Verpackungs-, Automobil- sowie Elektro- und Elektronikindustrie die Nachfrage nach Polyethylenterephthalatharz im Land im Prognosezeitraum ankurbeln wird.

- Indien ist der zweitgrößte Kunststoffverpackungsproduzent der Region und seine Nachfrage nach Polyethylenterephthalatharzen steigt aufgrund der wachsenden Verpackungsproduktion erheblich. Im Jahr 2022 produzierte das Land 4.158.800 Tonnen, ein Anstieg von 3,97 % gegenüber 2021. Auch die Fahrzeugproduktion des Landes wächst und könnte im Jahr 2023 33.300.764 Einheiten betragen. Es wird erwartet, dass diese Faktoren die Nachfrage nach Polyethylenterephthalatharzen im Land ankurbeln werden.

- Indien gehört zu den am schnellsten wachsenden Ländern im Hinblick auf die Verwendung von Polyethylenterephthalatharz. Es wird erwartet, dass im Prognosezeitraum (2023–2029) ein CAGR von 6,49 % des Umsatzes verzeichnet wird, was der wachsenden Nachfrage nach Harz im Land entspricht. Zur Förderung der Kunststoffindustrie im Land hat die Regierung verschiedene industriefreundliche politische Initiativen ergriffen, beispielsweise die Deregulierung der petrochemischen Industrie und die Zulassung von 100 % ausländischen Direktinvestitionen auf dem automatischen Weg, um neue Investitionen zu erleichtern.

Markttrends für Polyethylenterephthalat (PET) im asiatisch-pazifischen Raum

- Schnelles Wachstum der Zivilluftfahrt, um die Produktion von Luft- und Raumfahrtkomponenten voranzutreiben

- Elektrofahrzeuge sollen den Automobilmarkt in den kommenden Jahren ankurbeln

- Wachsende ausländische Direktinvestitionen, gepaart mit unterstützenden Regierungsinitiativen, um die Bauindustrie anzukurbeln

- Sich entwickelnde Verbrauchertrends und ein wachsender E-Commerce-Sektor stärken die Kunststoffverpackungsindustrie

- Chinesische Exporte helfen dem asiatisch-pazifischen Raum, seine Dominanz im globalen PET-Handel zu behaupten

- Höheres Wachstum im Zusammenhang mit den Rohölpreisen erwartet

- Filme und Folien bleiben im Prognosezeitraum dominant

- Die PET-Recyclingquote ist in Ländern wie China (94 %), Indien (90 %) und Japan (86 %) hoch.

Überblick über die APAC-Branche für Polyethylenterephthalat (PET).

Der Markt für Polyethylenterephthalat (PET) im asiatisch-pazifischen Raum ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 33,09 % einnehmen. Die Hauptakteure auf diesem Markt sind China Petroleum Chemical Corporation, China Resources (Holdings) Co.,Ltd., Far Eastern New Century Corporation, Indorama Ventures Public Company Limited und Sanfame Group (alphabetisch sortiert).

APAC-Marktführer für Polyethylenterephthalat (PET).

China Petroleum & Chemical Corporation

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Sanfame Group

Market/1696943194551_Asia-PacificPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include JBF Industries Ltd, Lotte Chemical, Reliance Industries Limited, Zhejiang Hengyi Group Co., Ltd., Zhejiang Zhink Group Co., Ltd..

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

APAC-Marktnachrichten für Polyethylenterephthalat (PET).

- Oktober 2022 Indorama Ventures Public Company Limited gab die Eröffnung der größten PET-Recyclinganlage in Zusammenarbeit mit Coca-Cola Beverages bekannt, mit dem Ziel, jedes Jahr etwa 2 Milliarden zusätzliche gebrauchte PET-Kunststoffflaschen (Polyethylenterephthalat) auf den Philippinen zu recyceln.

- April 2022 Indorama Ventures Public Ltd übernimmt Ngoc Nghia Industry, einen führenden Hersteller von PET-Verpackungen.

- Mai 2021 Indorama Ventures Public Ltd plant den Bau einer neuen Harzproduktionsanlage in Indien, um die Produktionskapazität von PET-Harz auf 700 Tonnen pro Tag zu erhöhen.

APAC Polyethylenterephthalat (PET)-Marktbericht – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzertrends

2.1.1. Luft- und Raumfahrt

2.1.2. Automobil

2.1.3. Bauwesen und Konstruktion

2.1.4. Elektrik und Elektronik

2.1.5. Verpackung

2.2. Import- und Exporttrends

2.2.1. Handel mit Polyethylenterephthalat (PET).

2.3. Preistrends

2.4. Formtrends

2.5. Recycling-Übersicht

2.5.1. Trends beim Recycling von Polyethylenterephthalat (PET).

2.6. Gesetzlicher Rahmen

2.6.1. Australien

2.6.2. China

2.6.3. Indien

2.6.4. Japan

2.6.5. Malaysia

2.6.6. Südkorea

2.7. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Automobil

3.1.2. Bauwesen und Konstruktion

3.1.3. Elektrik und Elektronik

3.1.4. Industrie und Maschinen

3.1.5. Verpackung

3.1.6. Andere Endverbraucherbranchen

3.2. Land

3.2.1. Australien

3.2.2. China

3.2.3. Indien

3.2.4. Japan

3.2.5. Malaysia

3.2.6. Südkorea

3.2.7. Rest des asiatisch-pazifischen Raums

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzdaten, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. China Petroleum & Chemical Corporation

4.4.2. China Resources (Holdings) Co.,Ltd.

4.4.3. Far Eastern New Century Corporation

4.4.4. Indorama Ventures Public Company Limited

4.4.5. JBF Industries Ltd

4.4.6. Lotte Chemical

4.4.7. Reliance Industries Limited

4.4.8. Sanfame Group

4.4.9. Zhejiang Hengyi Group Co., Ltd.

4.4.10. Zhejiang Zhink Group Co., Ltd.

5. WICHTIGE STRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- PRODUKTIONSUMSATZ VON LUFT- UND RAUMFAHRTKOMPONENTEN, USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, ASIEN-PAZIFIK, 2017 - 2029

- Abbildung 3:

- GRUNDFLÄCHE EINES NEUBAUES, QUADRATFUß, ASIEN-PAZIFIK, 2017 - 2029

- Abbildung 4:

- PRODUKTIONSUMSATZ VON ELEKTRIK UND ELEKTRONIK, USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON KUNSTSTOFFVERPACKUNGEN, TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 6:

- IMPORTUMSATZ DES HANDELS MIT POLYETHYLENTEREPHTHALAT (PET) NACH TOP-LÄNDERN, USD, ASIEN-PAZIFIK, 2017–2021

- Abbildung 7:

- EXPORTEINNAHMEN DES HANDELS MIT POLYETHYLENTEREPHTHALAT (PET) NACH TOP-LÄNDERN, USD, ASIEN-PAZIFIK, 2017–2021

- Abbildung 8:

- ASIEN-PAZIFISCHER MARKT FÜR POLYETHYLENTEREPHTHALAT (PET), PREISENTWICKLUNG NACH LAND, USD PRO KG, 2017-2021

- Abbildung 9:

- UMSATZ VON POLYETHYLENTEREPHTHALAT (PET) NACH FORMART, USD, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 10:

- VERBRAUCHSMENGE VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 11:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 12:

- VOLUMEN VON POLYETHYLENTEREPHTHALAT (PET), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 13:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) VON DER ENDVERBRAUCHSINDUSTRIE, USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 14:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) VON DER ENDVERBRAUCHSINDUSTRIE, %, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 15:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, Asien-Pazifik, 2017, 2023 und 2029

- Abbildung 16:

- VOLUMEN DES IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 17:

- WERT DES IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 18:

- WERTANTEIL DES IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2029

- Abbildung 19:

- VOLUMEN DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) IN DER BAU- UND BAUINDUSTRIE, TONNEN, ASIEN-PAZIFIK, 2017–2029

- Abbildung 20:

- WERT DES IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017–2029

- Abbildung 21:

- WERTANTEIL DES IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2029

- Abbildung 22:

- VOLUMEN DES IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), TONNEN, ASIEN-PAZIFIK, 2017–2029

- Abbildung 23:

- WERT DES IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017–2029

- Abbildung 24:

- WERTANTEIL DES IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) NACH LAND, %, ASIEN-PAZIFIK, 2022 VS 2029

- Abbildung 25:

- VOLUMEN DES IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 26:

- WERT DES IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 27:

- WERTANTEIL DES IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2029

- Abbildung 28:

- VOLUMEN DES IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 29:

- WERT DES IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 30:

- WERTANTEIL DES IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2029

- Abbildung 31:

- VOLUMEN DES IN ANDEREN ENDVERBRAUCHERN VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) INDUSTRIE, TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 32:

- WERT DES IN ANDEREN ENDVERBRAUCHERINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 33:

- WERTANTEIL DES IN ANDEREN ENDVERBRAUCHERINDUSTRIE VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET) INDUSTRIE NACH LAND, %, ASIEN-PAZIFIK, 2022 VS 2029

- Abbildung 34:

- MENGE DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) NACH LAND, TONNEN, ASIEN-PAZIFIK, 2017–2029

- Abbildung 35:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) NACH LAND, USD, ASIEN-PAZIFIK, 2017–2029

- Abbildung 36:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) NACH LAND, %, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 37:

- WERTANTEIL DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET) NACH LAND, %, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 38:

- MENGE DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, AUSTRALIEN, 2017 – 2029

- Abbildung 39:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, AUSTRALIEN, 2017 – 2029

- Abbildung 40:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), % AUSTRALIEN, 2022 vs. 2029

- Abbildung 41:

- VERBRAUCHSVOLUMEN VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, CHINA, 2017 – 2029

- Abbildung 42:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, CHINA, 2017 - 2029

- Abbildung 43:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, China, 2022 vs. 2029

- Abbildung 44:

- VOLUMEN VERBRAUCHTES POLYETHYLENTEREPHTHALAT (PET), TONNEN, INDIEN, 2017 – 2029

- Abbildung 45:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, INDIEN, 2017 – 2029

- Abbildung 46:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, INDIEN, 2022 vs. 2029

- Abbildung 47:

- VERBRAUCHSVOLUMEN VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, JAPAN, 2017 - 2029

- Abbildung 48:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, JAPAN, 2017 - 2029

- Abbildung 49:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, Japan, 2022 vs. 2029

- Abbildung 50:

- VOLUMEN VERBRAUCHTES POLYETHYLENTEREPHTHALAT (PET), TONNEN, MALAYSIA, 2017 – 2029

- Abbildung 51:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, MALAYSIA, 2017 - 2029

- Abbildung 52:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, MALAYSIA, 2022 vs. 2029

- Abbildung 53:

- VERBRAUCHSVOLUMEN VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, SÜDKOREA, 2017 – 2029

- Abbildung 54:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, SÜDKOREA, 2017 – 2029

- Abbildung 55:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), % SÜDKOREA, 2022 VS. 2029

- Abbildung 56:

- MENGE DES VERBRAUCHTEN POLYETHYLENTEREPHTHALATS (PET), TONNEN, ÜBRIGE ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 57:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, ÜBRIGE ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 58:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, Übriger Asien-Pazifik-Raum, 2022 vs. 2029

- Abbildung 59:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, ASIEN-PAZIFIK, 2019–2021

- Abbildung 60:

- MEISTVERWENDETE STRATEGIEN, ANZAHL, ASIEN-PAZIFIK, 2019–2021

- Abbildung 61:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYETHYLENTEREPHTHALAT (PET) DURCH WICHTIGSTE AKTEURE, %, ASIEN-PAZIFIK, 2022

Branchensegmentierung für Polyethylenterephthalat (PET) im asiatisch-pazifischen Raum

Automobil, Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau sowie Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Australien, China, Indien, Japan, Malaysia und Südkorea werden als Segmente nach Ländern abgedeckt.

- PET findet zahlreiche Anwendungen in der Verpackungs- sowie der Elektro- und Elektronikindustrie, einschließlich der Verpackung von Lebensmitteln und Getränken, insbesondere Softdrinks in Convenience-Größe, Wasser, Spulenformen und Elektrogeräten. Auf die Verpackungs- und Elektro- und Elektronikindustrie entfielen im Jahr 2022 93,92 % bzw. 3,80 % des Umsatzes des asiatisch-pazifischen PET-Marktes.

- Die Verpackungsindustrie ist die größte Endverbraucherindustrie für PET-Harz in der Region. Zu den Schlüsselfaktoren, die die Kunststoffverpackungsindustrie der Region beeinflussen, gehören die wachsende Bevölkerung, steigende Einkommensniveaus und veränderte Lebensstile. Die Wachstumsaussichten von Endverbrauchersegmenten wie FMCG, Lebensmitteln und Getränken sowie Pharmazeutika führen zu einer erhöhten Nachfrage nach der Kunststoffverpackungsindustrie. Die Kunststoffverpackungsproduktion in der Region wird im Jahr 2029 voraussichtlich 90,7 Millionen Tonnen erreichen, gegenüber 70,9 Millionen Tonnen im Jahr 2023, was einer durchschnittlichen jährlichen Wachstumsrate von 4,18 % entspricht. Daher wird erwartet, dass die steigende Nachfrage nach Verpackungen in der Region die Nachfrage nach PET-Harz in Zukunft ankurbeln wird.

- Es wird erwartet, dass die Elektro- und Elektronikbranche wertmäßig die am schnellsten wachsende Branche in der Region sein wird und im Prognosezeitraum 2023–2029 eine jährliche Wachstumsrate von 7,75 % verzeichnen wird. Das rasante Tempo elektronischer technologischer Innovationen führt zu einer anhaltenden Nachfrage nach neueren und schnelleren Elektro- und Elektronikprodukten. Es wird erwartet, dass der Anstieg der Nachfrage nach technologisch fortschrittlicher Unterhaltungselektronik und Geräten wie Smartphones, Laptops und Fernsehern die Nachfrage nach Unterhaltungselektronik im Prognosezeitraum ankurbeln wird. Die Unterhaltungselektronik in der Region wird im Jahr 2027 voraussichtlich 565,5 Milliarden US-Dollar erreichen, gegenüber 518,0 Milliarden US-Dollar im Jahr 2023. Daher wird erwartet, dass der Anstieg der Elektro- und Elektronikproduktion in der Region in Zukunft die Nachfrage nach PET-Harz ankurbeln wird.

| Endverbraucherindustrie | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinen | |

| Verpackung | |

| Andere Endverbraucherbranchen |

| Land | |

| Australien | |

| China | |

| Indien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Endverbraucherindustrie - Baugewerbe, Verpackung, Automobil, Industriemaschinen, Elektrotechnik und Elektronik und andere sind die Endverbraucherbranchen, die im Polyethylenterephthalat-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie werden reines Polyethylenterephthalatharz in Primärformen wie Flüssigkeit, Pulver, Pellet usw. berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen