Marktgröße und Marktanteil für Nuklearmedizin im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

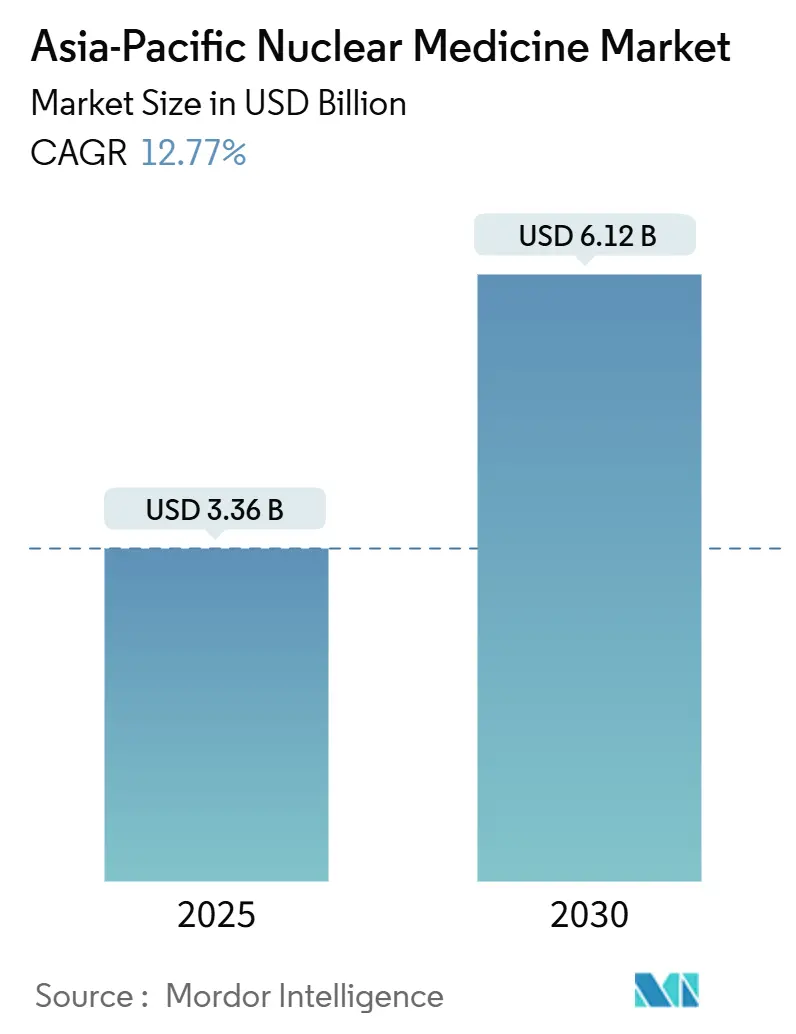

| Marktgröße (2025) | 3.36 Milliarden US-Dollar |

| Marktgröße (2030) | 6.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Nuklearmedizin im asiatisch-pazifischen Raum von Mordor Intelligence

Der Markt für Nuklearmedizin im asiatisch-pazifischen Raum wird 2025 auf 3,36 Milliarden USD bewertet und soll bis 2030 6,14 Milliarden USD erreichen, bei einer CAGR von 12,77 %. Das Wachstum spiegelt die entscheidende Wende der Region hin zur Präzisionsonkologie und Theranostik wider, unterstützt durch die Erweiterung der Hybridbildgebungsflotten, die Ausweitung der Radiopharmazeutika-Pipelines und stetige öffentliche Investitionen in die Isotopproduktion. Chinas über 1.000 Nuklearmedizin-Abteilungen, Indiens expandierendes Netzwerk von 300 Exzellenzzentren und Australiens frühe Einführung von PSMA-zielgerichteten Wirkstoffen verankern diese Expansion. Klinische Arbeitslasten steigen am stärksten in der Onkologie und Kardiologie, während Lieferkettenpartnerschaften den Zugang zu kurzlebigen Isotopen erleichtern. Eine weitere regulatorische Harmonisierung soll die Zulassungszeiten verkürzen und eine breitere Einführung von Radioliganden-Therapieprogrammen in Schwellenländern ermöglichen.

Wichtige Erkenntnisse des Berichts

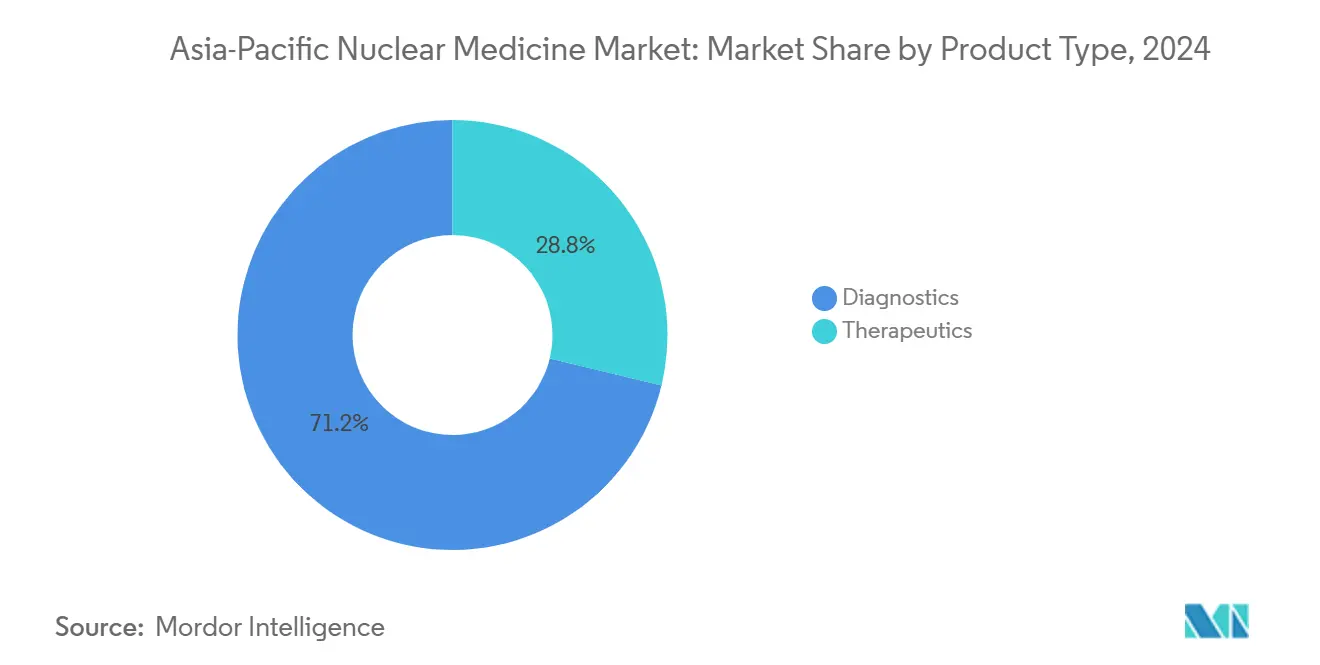

- Nach Produkttyp führte die Diagnostik mit 71,22 % des Marktanteils für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024; für Therapeutika wird bis 2030 eine CAGR von 17,24 % prognostiziert.

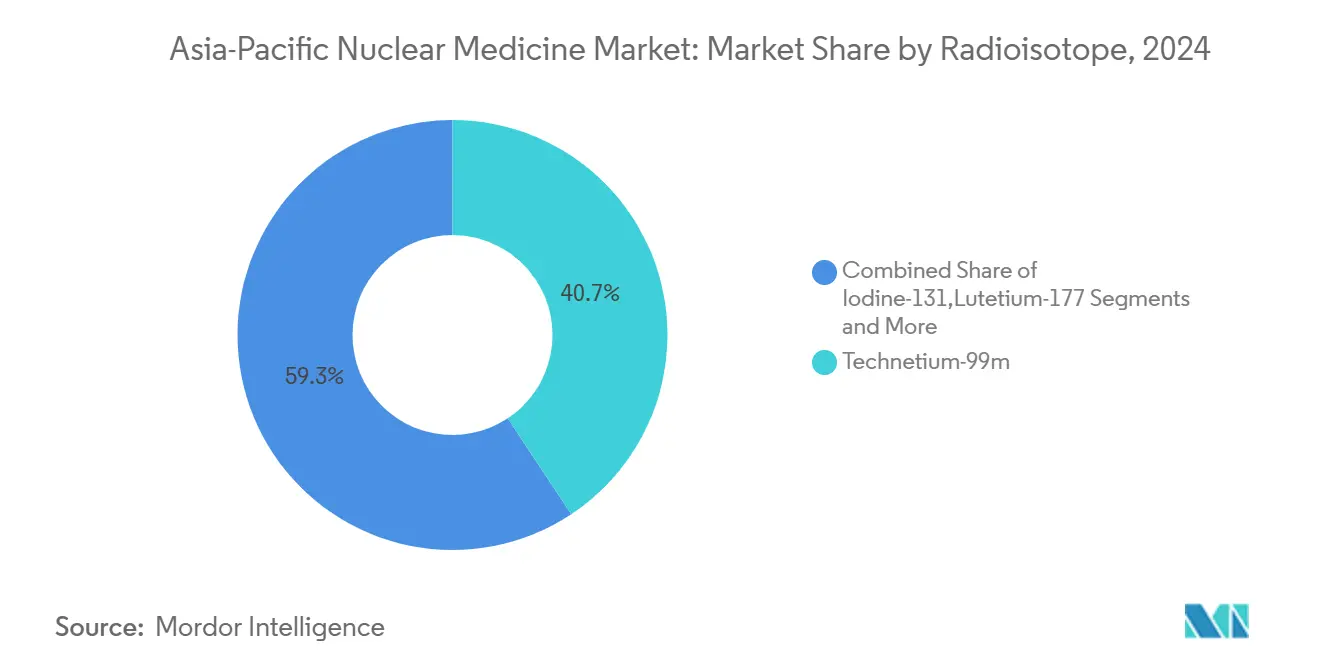

- Nach Radioisotop machte Technetium-99m 40,68 % der Marktgröße für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024 aus, während für Lutetium-177 bis 2030 eine Expansion mit 12,12 % CAGR vorhergesagt wird.

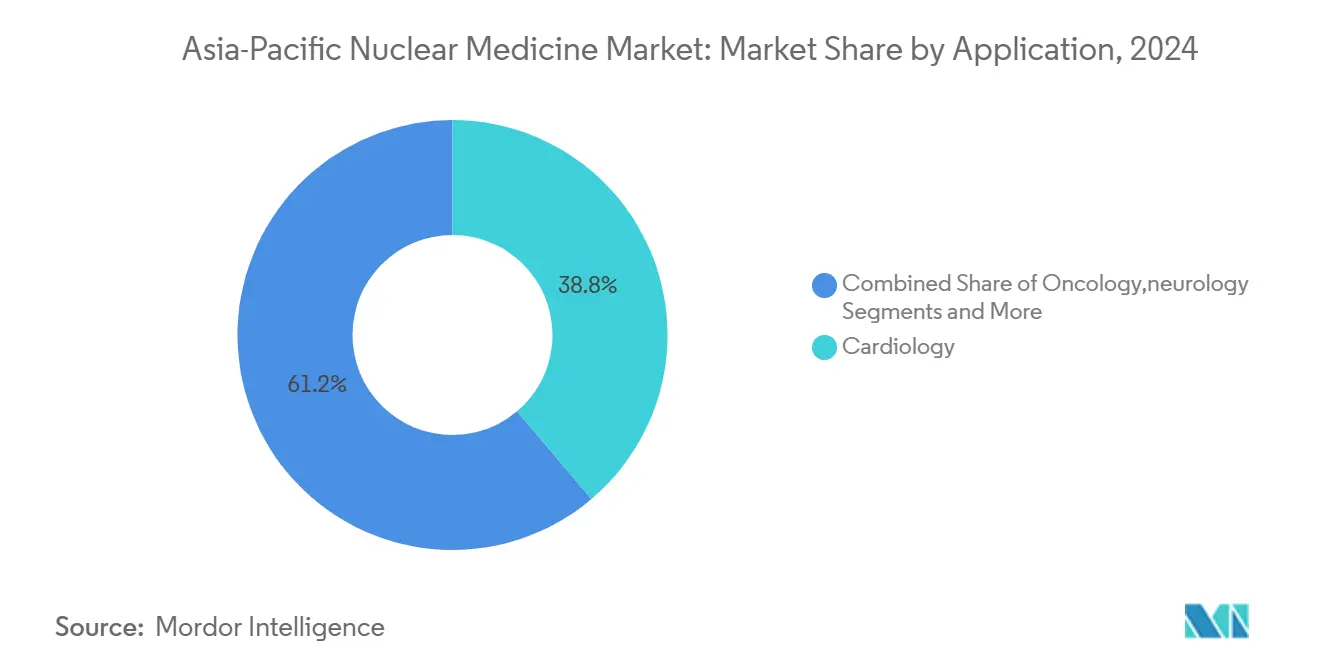

- Nach Anwendung repräsentierte die Kardiologie 38,82 % des Marktanteils für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024 und onkologische Anwendungen entwickeln sich mit 14,68 % CAGR bis 2030.

- Nach Endnutzer hielten Krankenhäuser 57,26 % Anteil der Marktgröße für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024; spezialisierte Radiopharmacies wachsen mit 14,71 % CAGR zwischen 2025-2030.

- Nach Geographie dominierte China mit 29,45 % des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024, während Indien im gleichen Zeitraum mit 13,98 % CAGR expandiert.

Markttrends und Erkenntnisse für Nuklearmedizin im asiatisch-pazifischen Raum

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Belastung durch Krebs & Herz-Kreislauf-Erkrankungen | +3.2% | Global, am höchsten in Ostasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Hybridbildgebungstechnologien | +2.8% | China, Japan, Australien, Südkorea | Mittelfristig (2-4 Jahre) |

| Regierungsinitiativen und Entwicklung der Gesundheitsinfrastruktur | +2.1% | Indien, China, Philippinen, Thailand | Langfristig (≥ 4 Jahre) |

| Ausweitung der Molekularbildgebungsanwendungen und personalisierte Medizin | +1.9% | Japan, Australien, Singapur, Süd- korea | Mittelfristig (2-4 Jahre) |

| Steigendes Bewusstsein und Nachfrage nach Theranostik | +1.7% | Global, frühe Einführung in entwickelten APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Initiativen von Marktteilnehmern und Produkteinführungen | +1.0% | Global, konzentriert auf Haupt- märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Krebs und Herz-Kreislauf-Erkrankungen

Asien verzeichnet 49,2 % der weltweiten Krebsfälle und 56,1 % der Krebstodesfälle, wobei Lungenmalignome die Inzidenztabellen in großen Bevölkerungsgruppen wie China und Indonesien anführen. Die Region verzeichnet auch eine ausgeprägte Prävalenz von Herz-Kreislauf-Erkrankungen, da Ostasien 1.014,06 Herzinsuffizienz-Patienten pro 100.000 Einwohner meldet gegenüber 389,97 pro 100.000 in Südasien.[1]Jian Zhang, "Epidemiology and Burden of Heart Failure in Asia," JACC: Asia, jacc.org Diese epidemiologischen Muster schaffen anhaltende Nachfrage nach SPECT- und PET-Verfahren sowohl in der Onkologie als auch in der Kardiologie. Die alternde Demographie in Japan und Südkorea verstärkt onkologische Falllasten, die eine Früherkennung durch nuklearmedizinische Bildgebung erfordern. Hohe Raucherquoten-54,4 % bei indonesischen Männern und 41,5 % bei chinesischen Männern-deuten auf eine kontinuierliche Pipeline von Lungenkrebserkrankungen hin, die auf molekulare Bildgebung für Staging und Therapiemonitoring angewiesen sein werden. Folglich ist der Markt für Nuklearmedizin im asiatisch-pazifischen Raum als kritische Komponente regionaler Krankheitsmanagement-Strategien positioniert.

Zunehmende Einführung von Hybridbildgebungstechnologien

Ganzkörper-PET/CT-Scanner, die in Institutionen wie dem Sun Yat-sen University Cancer Center installiert sind, haben in drei Jahren 30.000 Untersuchungen durchgeführt und dabei Strahlenexposition und Aufnahmezeiten reduziert.[2]Shuxian An, "Pathway to Approval of Innovative Radiopharmaceuticals in China," Journal of Nuclear Medicine, jnm.snmjournals.orgAufrechte CT-Plattformen, die am Keio University Hospital eingeführt wurden, verbessern die diagnostische Sicherheit für muskuloskelettale und respiratorische Bewertungen bei älteren Patienten. SPECT-Systeme wechseln zu Halbleiterdetektoren, die höhere räumliche Auflösung und kürzere Scan-Fenster liefern. In diese Hybridmodalitäten eingebettete Künstliche-Intelligenz-Algorithmen ermöglichen automatisierte Läsionserkennung und quantitative Analytik, was die Berichtszeit verkürzt und Remote-Befundung in unterversorgten Gebieten unterstützt. Da Beschaffungsprogramme in China, Japan und Australien Ganzkörperscanner betonen, erhält der Markt für Nuklearmedizin im asiatisch-pazifischen Raum einen Technologie-Erneuerungszyklus, der Verfahrensvolumen und diagnostische Genauigkeit steigert.

Regierungsinitiativen und Entwicklung der Gesundheitsinfrastruktur

Indiens Bhabha Atomic Research Centre erweitert die heimische Isotopproduktion, während eLORA-Online-Portale die Einrichtungslizenzierung beschleunigen. Chinas Mittel- und Langfristiger Entwicklungsplan (2021-2035) zielt auf Produktionskapazitäten ab, die bis 2035 ausreichen, um jährlich 10 Millionen Patienten zu behandeln. Die Philippinen eröffneten ein Nuclear Medicine Research and Innovation Center mit dem Ziel, PET-Scan-Kosten zu senken und als regionales Ausbildungszentrum zu dienen.[3]Ma. Cristina Arayata, "Nuclear Med Facility to Lower Cost for Cancer Treatment," Philippine News Agency, pna.gov.ph Südkorea stellte 300 Milliarden KRW für einen Small-Modular-Reactor-Komplex in Gyeongju bereit und ebnete den Weg für die heimische Actinium-225-Produktion. Diese politischen Maßnahmen vergrößern Zyklotron-Flotten, verbessern die Personaltiefe und gleichen Erstattungspläne ab, was kollektiv den Markt für Nuklearmedizin im asiatisch-pazifischen Raum langfristig anhebt.

Ausweitung der Molekularbildgebungsanwendungen und personalisierte Medizin

Sechzig Prozent der nuklearmedizinischen Verfahren im asiatisch-pazifischen Raum sollen innerhalb des nächsten Jahrzehnts Theranostik-Protokolle umfassen. Japan genehmigte Lutetium-Oxodotreotid vor vier Jahren, und die klinische Optimierung ermöglicht nun schärfere Bildqualität durch verfeinerte Kollimator-Einstellungen. Koreanische Studien, die FDG- und PSMA-Aufnahmeprofile kartieren, verbessern die Therapieauswahl für metastasierten Prostatakrebs. Neue Tracer wie 18F-FAPI-04 erreichen höhere standardisierte Aufnahmewerte für Peritonealmetastasen im Vergleich zu FDG und beeinflussen die Chemotherapieplanung in chinesischen Zentren. Diese Fortschritte erweitern die klinische Reichweite von Radiopharmazeutika über traditionelle onkologische Bereiche hinaus in Fibrose, Entzündung und Infektionskrankheiten und verstärken weiter den Markt für Nuklearmedizin im asiatisch-pazifischen Raum.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe CAPEX für Zyklotrons & Bildgebungsausrüstung | -2.3% | Schwellenmärkte: Indien, Philippinen, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Komplexe Multi-Agentur-Isotop- Transportvorschriften | -1.8% | Global, besonders grenzüber- schreitende Sendungen in APAC | Mittelfristig (2-4 Jahre) |

| Lieferkettenrisiko für kurzlebige Isotope | -1.5% | Regional, betrifft abgelegene Gebiete und kleinere Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Nuklearmedizin-Apothekern außerhalb von Tier-1-Städten | -1.2% | Indien, China, Südostasien Sekundärmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX für Zyklotrons und Bildgebungsausrüstung

Schwellenländer stehen vor Budgetbeschränkungen beim Erwerb von PET/CT-Scannern, die 2-5 Millionen USD kosten können, plus jährliche Serviceverträge von etwa 200.000 USD. Die Philippinen betreiben beispielsweise nur drei Zyklotrons, alle in Manila, was die Reisekosten für Patienten aus den Provinzen erhöht. In Indien verschärfen strenge Qualitätssicherungsstandards für PET-Systeme Beschaffungszeiten und Compliance-Kosten. Der Kapitalbedarf erstreckt sich auf strahlungsgeschirmte Heißzellen, Good Manufacturing Practice-Suiten und zertifiziertes Personal, was Amortisationszeiten in vielen öffentlichen Krankenhäusern über fünf Jahre hinaus schiebt. Begrenzte Erstattungsrichtlinien verlagern oft die finanzielle Last auf die Patienten und verzögern möglicherweise die Einführung von Theranostika der nächsten Generation. Infolgedessen muss sich der Markt für Nuklearmedizin im asiatisch-pazifischen Raum auf öffentlich-private Partnerschaften und Konzessionsfinanzierung verlassen, um Infrastrukturbarrieren zu überwinden.

Komplexe Multi-Agentur-Isotop-Transportvorschriften

Radiopharmazeutika müssen pharmazeutische, nuklearsicherheits- und zollrechtliche Anforderungen erfüllen, die jeweils von separaten Behörden in den meisten asiatisch-pazifischen Ländern verwaltet werden. Die Dokumentation variiert je nach Land und verursacht Routing-Verzögerungen, die die Nutzungsdauer von Produkten wie Fluor-18 verkürzen. Alpha-Emitter unterliegen zusätzlicher Prüfung aufgrund höherer Radiotoxizität und erfordern spezielle Verpackung und Begleitung über internationale Grenzen. Jeder regulatorische Kontrollpunkt fügt indirekte Kosten hinzu, die die finalen Dosispreise in kleinen Märkten um bis zu 30 % erhöhen können. Obwohl die Internationale Atomenergie-Organisation Standardvorlagen fördert, ist die Einführung ungleichmäßig und benachteiligt kleinere Lieferanten. Diese Fragmentierung dämpft das Wachstumspotenzial des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum, bis harmonisierte Rahmenwerke operativ werden.

Segmentanalyse

Nach Produkttyp: Diagnostik behält den Volumenvorteil, während Therapeutika beschleunigen

Die Diagnostik machte 71,22 % des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024 aus, angetrieben durch gut etablierte SPECT- und PET-Anwendungen in der Myokardperfusion, Tumorstaging und Hirnbildgebung. Mehrkopf-Gammakameras erreichen nun höhere Count-Sensitivität, was Scan-Zeiten verkürzt und Patientendurchsatz verbessert. Kardiale Stress-Protokolle profitieren von neuen Festkörperdetektoren, die die Strahlendosis ohne Beeinträchtigung der Bildqualität reduzieren. Krankenhäuser in China und Japan haben PET/CT für onkologische Work-ups standardisiert und schaffen konsistente Nachfrage nach Technetium-99m- und Fluor-18-Dosen. Verfahrensvolumen werden durch öffentliche Versicherungssysteme unterstützt, die sowohl Tracer als auch Scanner-Zeit erstatten und Einnahmen für Serviceanbieter stabilisieren.

Therapeutika, obwohl heute kleiner, steigen mit 17,24 % CAGR. Lutetium-177-Dotatat erhielt Zulassungen für neuroendokrine Tumoren und expandiert schnell in die Prostatakrebstherapie durch Pluvicto-Einführungen. Alpha-Emitter wie Actinium-225 versprechen höheren linearen Energietransfer und verstärken die Zellabtötung bei mikrometastatischer Erkrankung. Südkoreas Plan, die heimische Actinium-225-Produktion bis Mitte 2025 zu initiieren, wird Lieferketten verkürzen und Dosiskosten senken. Klinische Leitlinien entwickeln sich dahingehend, Radioliganden-Therapie früher in Behandlungsalgorithmen einzubeziehen, insbesondere bei Prostata- und Schilddrüsenmalignomen. Kontinuierliche Datengenerierung aus regionalen Registern stärkt das Vertrauen der Kostenträger und beschleunigt die Erstattung, wodurch der Fußabdruck der Nuklearmedizin-Industrie im asiatisch-pazifischen Raum in der Therapeutika erweitert wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Radioisotop: Technetium-99m dominiert, Lutetium-177 führt das Wachstum

Technetium-99m behielt 40,68 % Anteil der Marktgröße für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024. Seine 6-Stunden-Halbwertszeit und günstige Photonenenergie untermauern seine Allgegenwart in der Knochen-, Nieren- und Myokardbildgebung. Dennoch setzt die Abhängigkeit von alternden Reaktoren für die Molybdän-99-Produktion die Region periodischen Engpässen aus, was Länder wie Australien und Japan dazu veranlasst, beschleunigerbasierte Lieferlösungen zu bewerten. Digitale Logistikplattformen in China verfolgen nun Generatorlieferungen in Echtzeit und mindern das Ausverkaufsrisiko für abgelegene Kliniken.

Lutetium-177 mit 12,12 % CAGR verankert die therapeutische Pipeline durch vielseitige Beta-Emissionsprofile, die sowohl für Bildgebung als auch Therapie geeignet sind. SHINE-Primo Biotech-Vereinbarungen erweitern den Zugang zu trägerfreiem Lutetium-177 auf Taiwan, Japan und Singapur, die zusammen über 25 klinische Studien unterstützen. Die 6,7-Tage-Halbwertszeit des Isotops erleichtert regionale Versendung ohne übermäßigen Zerfallsverlust und adressiert eine Schlüssel-Verteilungsherausforderung für kurzlebigere Wirkstoffe. Fluor-18 expandiert weiter in der onkologischen Bildgebung, während Gallium-68-basierte Tracer in der Infektions- und Entzündungskartierung an Boden gewinnen. Frühe Forschung zu Terbium-161 und Thorium-228 signalisiert eine bevorstehende Diversifizierung therapeutischer Isotope und erweitert Einnahmequellen für den Markt für Nuklearmedizin im asiatisch-pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Anwendung: Kardiologie beherrscht das Volumen, Onkologie treibt die Expansion

Die Kardiologie repräsentierte 38,82 % des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024, da Herzinsuffizienz-Prävalenz und ischämische Herzkrankheits-Screening-Programme hohe SPECT-Aktivität aufrechterhalten. Stress-Ruhe-Bildgebungsprotokolle dauern nun durchschnittlich 12 Minuten pro Phase mit hocheffizienten Kameras und verbessern den Patientenkomfort. Hybrid-PET/CT-Perfusion gewinnt Akzeptanz für die Bewertung von Mehrgefäß-Koronarerkrankungen, insbesondere in Japan und Australien. Krankenhäuser integrieren KI-basierte Bewegungskorrektur-Software, die Artefakte reduziert und das diagnostische Vertrauen bei adipösen oder arrhythmischen Patienten erhöht.

Die Onkologie ist der am schnellsten wachsende klinische Bereich und expandiert mit 14,68 % CAGR, da Asiens Krebslast steigt. PSMA-PET ist Standard für biochemische Rezidiv-Work-ups bei Prostatakrebs geworden und beeinflusst chirurgische Entscheidungsfindung hin zu zielgerichteten Ansätzen. Ganzkörper-PET produziert dynamische Ganzkörper-Pharmakokinetik-Karten, die Radionuklid-Dosimetrie optimieren, eine Fähigkeit, die in chinesischen Phase-III-Studien von Lutetium-177-Therapien genutzt wird. Neuartige FAPI-Wirkstoffe identifizieren desmoplastische Reaktionen in Pankreas- und Kolorektaltumoren und öffnen Fenster für Anti-Fibroblasten-Strategien. Da die Bildgebung von einfacher Läsionserkennung zur Behandlungsansprechbewertung übergeht, bettet sich der Markt für Nuklearmedizin im asiatisch-pazifischen Raum tiefer in onkologische Versorgungspfade ein.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Endnutzer: Krankenhäuser dominieren, Radiopharmacies gewinnen an Schwung

Krankenhäuser eroberten 57,26 % des Marktanteils für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024. Akademische Medizinzentren in Peking, Seoul und Melbourne kombinieren Nuklearmedizin-, Chirurgie- und medizinische Onkologie-Teams unter einem Dach und fördern multidisziplinäre Entscheidungsfindung. Diese Institutionen sind auch die primären Standorte für klinische Studien und ziehen Industriepartnerschaften und Technologie-Spenden an. Viele Lehrkrankenhäuser betreiben hauseigene Zyklotrons, die sowohl Patientenversorgung als auch Forschungsbedürfnisse versorgen und Tracer-Verfügbarkeit auch während globaler Engpässe sicherstellen.

Spezialisierte Radiopharmacies wachsen mit 14,71 % CAGR, da Theranostik-Verfahren Just-in-Time-Synthese und rigorose GMP-Dokumentation erfordern. Contract-Manufacturing-Organisationen in Singapur und Sydney skalieren die Isotopverteilung an Satellitenkliniken, die keine Vor-Ort-Produktion haben. Geschäftsmodelle bündeln oft Tracer-Lieferung, Qualitätskontroll-Analytik und regulatorische Unterstützung und reduzieren administrativen Overhead für kleinere Krankenhäuser. In Indien und Indonesien werden neue Radiopharmacies mit privaten diagnostischen Bildgebungsketten co-lokalisiert, was den Patientenzugang erweitert und gleichzeitig Einnahmen für Investoren diversifiziert. Akademische Institute und Spezialkliniken spielen entscheidende Rollen bei der frühen Technologie-Einführung, stehen jedoch vor Personalmangel, der die geografische Reichweite begrenzt.

Geographieanalyse

China machte 29,45 % des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum im Jahr 2024 aus, unterstützt durch mehr als 1 Million PET/CT-Scans pro Jahr und 12.000 ausgebildete Fachkräfte in 1.000 Abteilungen. Die National Medical Products Administration hat über 40 Radiopharmazeutika freigegeben, was die klinische Einführung rationalisiert und die Markteinführungszeit für lokale Hersteller verkürzt. Integrierte KI-Plattformen, die Bildgebung, Pathologie und genomische Daten verknüpfen, werden in Spitzenkrebszentren pilotiert und positionieren China für Führerschaft in der Präzisionsonkologie.

Indien entwickelt sich mit 13,98 % CAGR, angetrieben durch 300 Exzellenzzentren, staatliche Unterstützung für Zyklotron-Installation und Kooperationen des Privatsektors, die die Tracer-Verteilung beschleunigen. Qualitätskontroll-Rahmenwerke, die von der Atomic Energy Regulatory Board durchgesetzt werden, verbessern die Patientensicherheit, während Erweiterungen der öffentlichen Versicherung die Verfahrenserstattung erweitern. Diese Katalysatoren festigen Indien als Schlüsselwachstumsmotor für den Markt für Nuklearmedizin im asiatisch-pazifischen Raum.

Australien und Südkorea dienen als Innovationszentren. Australiens Therapeutic Goods Administration führt regionale Zulassungen fortschrittlicher Radioliganden-Therapien an, und heimische GMP-Standorte stellen nun sowohl FDG- als auch Lutetium-177-Dosen für heimische und Exportmärkte her. Südkoreas Yonsei Cancer Center behandelte über 200 Prostatakrebspatienten mit Schwerionen-Therapie im ersten Betriebsjahr, und Actinium-225-Produktion ist für Mitte 2025 geplant. Schwellenländer wie die Philippinen und Thailand erweitern Isotop-Lieferketten durch neue Zyklotrons außerhalb der Hauptstädte, senken Patientenreisekosten und verbessern die Verfahrensaufnahme.

Wettbewerbslandschaft

Der Markt für Nuklearmedizin im asiatisch-pazifischen Raum konsolidiert sich, da multinationale Geräte- und Isotoplieferanten lokale Fertigungskontrolle suchen. GE Healthcares 183 Millionen USD Akquisition von Nihon Medi-Physics gewährt vollen Zugang zu einem 28,2 Milliarden JPY Radiopharmazeutika-Portfolio und erweitert die Tracer-Versorgung auf über 500 japanische Krankenhäuser. Siemens Healthineers und Philips betten Künstliche-Intelligenz-Analytik in Hybridscanner ein, die automatische Läsionskonturierung ermöglichen, während Canon Medical Systems aufrechte CT-Einheiten für Seniorenbetreuungseinrichtungen vermarktet.

White-Space-Chancen drehen sich um Alpha-emittierende Therapien und unterversorgte Geographien. Thor Medicals Thorium-228-Liefervereinbarung mit AdvanCell untermauert eine Pipeline zielgerichteter Alpha-Behandlungen für hämatologische und solide Tumoren. Clarity Pharmaceuticals entwickelt kupferbasierte Theranostika mit verlängerten Halbwertszeiten, die die Logistik für abgelegene Kliniken vereinfachen. SHINE Technologies skaliert Lutetium-177-Ausstoß durch eine neue Partnerschaft, die Taiwan, Japan, Südkorea und Singapur abdeckt und konsistenten Isotopfluss für klinische Studien und kommerzielle Programme sicherstellt.

Wettbewerbsdifferenzierung konzentriert sich nun auf integrierte Serviceangebote. Anbieter bündeln Zyklotron-Leasing, Tracer-Lieferung, KI-fähige Bildgebungssoftware und klinische Trainingsmodule, um mehrjährige Verträge mit Krankenhaus-Netzwerken zu sichern. Geistige-Eigentumsanmeldungen für neue Liganden und Chelatoren steigen, mit über 60 Anmeldungen im asiatisch-pazifischen Raum allein 2024. Da heimische Hersteller Kapazitäten hochfahren, wird erwartet, dass sich der Preiswettbewerb intensiviert, was Kostenträgern zugute kommt und den Zugang in der gesamten Nuklearmedizin-Industrie im asiatisch-pazifischen Raum erweitert.

Branchenführer für Nuklearmedizin im asiatisch-pazifischen Raum

-

GE Healthcare

-

Siemens Healthineers

-

Curium Pharma

-

Telix Pharmaceuticals

-

China Isotope & Radiation Corp. (CIRC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: GE Healthcare vollendete die Akquisition von Nihon Medi-Physics und konsolidierte seine Führerschaft in der japanischen molekularen Bildgebung.

- Januar 2025: SHINE Technologies und Primo Biotech unterzeichneten eine exklusive Vertriebsvereinbarung für trägerfreies Lutetium-177 in Taiwan, Japan, Südkorea und Singapur.

- Dezember 2024: Thor Medical und AdvanCell schlossen eine fünfjährige Thorium-228-Liefervereinbarung zur Unterstützung von Alpha-Therapie-Programmen in Australien.

- Juli 2024: Australiens TGA genehmigte Pluvicto für PSMA-positiven metastasierten kastrationsresistenten Prostatakrebs unter verstärkter Post-Marketing-Überwachung.

Berichtsumfang für den Markt für Nuklearmedizin im asiatisch-pazifischen Raum

Gemäß dem Umfang des Berichts fällt die Nuklearmedizin unter das Gebiet der molekularen Bildgebung, die die Verwendung einer minimalen Menge radioaktiven Materials (Radiopharmazeutika) zur Diagnose und Behandlung von Krankheiten umfasst. In der nuklearmedizinischen Bildgebung werden Radioisotope von besonderen Arten von Kameras erkannt, die an Computer angeschlossen sind, welche wiederum präzise Bilder des untersuchten Körperbereichs liefern. Der Markt für Nuklearmedizin im asiatisch-pazifischen Raum ist segmentiert nach Produkten (Diagnostik (Single Photon Emission Computed Tomography (SPECT) und Positron Emission Tomography (PET)) und Therapeutika (Alpha-Emitter, Beta-Emitter und Brachytherapie), Anwendungen (Kardiologie, Neurologie, Onkologie und andere Anwendungen) und Geographie (China, Japan, Indien, Australien, Südkorea und Rest des asiatisch-pazifischen Raums). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnostik | SPECT |

| PET | |

| Therapeutika | Alpha-Emitter |

| Beta-Emitter | |

| Brachytherapie-Isotope |

| Technetium-99m |

| Jod-131 |

| Fluor-18 |

| Lutetium-177 |

| Andere |

| Onkologie |

| Kardiologie |

| Neurologie |

| Endokrinologie |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische & Forschungsinstitute |

| Spezialkliniken |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkt | Diagnostik | SPECT |

| PET | ||

| Therapeutika | Alpha-Emitter | |

| Beta-Emitter | ||

| Brachytherapie-Isotope | ||

| Nach Radioisotop | Technetium-99m | |

| Jod-131 | ||

| Fluor-18 | ||

| Lutetium-177 | ||

| Andere | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Endokrinologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische & Forschungsinstitute | ||

| Spezialkliniken | ||

| Geographie | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

In dem Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Nuklearmedizin im asiatisch-pazifischen Raum?

Der Markt für Nuklearmedizin im asiatisch-pazifischen Raum steht bei 3,36 Milliarden USD im Jahr 2025.

2. Wie schnell soll der Markt für Nuklearmedizin im asiatisch-pazifischen Raum wachsen?

Der Markt soll bis 2030 auf 6,14 Milliarden USD expandieren und eine CAGR von 12,77 % verzeichnen.

3. Welches Land führt den Markt für Nuklearmedizin im asiatisch-pazifischen Raum?

China hält 29,45 % der regionalen Einnahmen, unterstützt durch mehr als 1.000 Nuklearmedizin-Abteilungen und 1 Million PET/CT-Scans jährlich.

4. Welches Radioisotop wächst am schnellsten im asiatisch-pazifischen Raum?

Lutetium-177 ist das am schnellsten steigende Isotop und entwickelt sich mit 12,12 % CAGR bis 2030 aufgrund expandierender Radioliganden-Therapie-Zulassungen.

5. Welches Segment expandiert am schnellsten innerhalb des Marktes für Nuklearmedizin im asiatisch-pazifischen Raum?

Therapeutika wachsen am schnellsten mit 17,24 % CAGR, da Radioliganden-Therapien Erstattung und klinische Leitlinien-Unterstützung erhalten.

Seite zuletzt aktualisiert am: