Marktgröße für mobile Zahlungen in APAC

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

| CAGR | 23.91 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

APAC-Marktanalyse für mobile Zahlungen

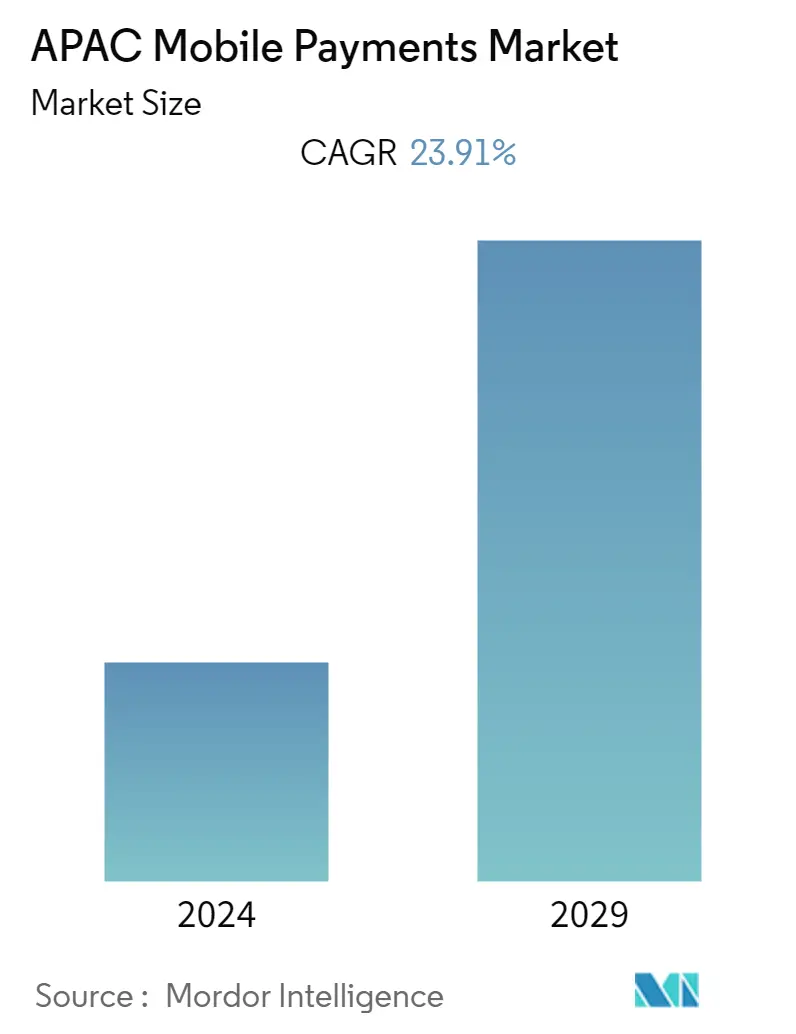

Der Markt für mobile Zahlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum (2022–2027) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,91 % wachsen. Aufgrund des sich ändernden Lebensstils, der zunehmenden Verbreitung von Smartphones und der neuesten Trends im Online-Einzelhandel wird erwartet, dass der Markt für mobile Zahlungen im asiatisch-pazifischen Raum im Prognosezeitraum erheblich wachsen wird.

- Die mobile Zahlungslandschaft im asiatisch-pazifischen Raum verändert sich aufgrund der beunruhigenden digitalen Transformation rasant. Die technologischen Entwicklungen im Smartphone haben POS an Einzelhandelsterminals und Geldtransfers von unterwegs ermöglicht, was das globale Marktwachstum ankurbelt. Mobile Zahlungsplattformen wie das in China ansässige Unternehmen Tencent verzeichneten ein robustes Wachstum. Tencent expandierte auch in andere asiatische Länder wie Thailand und ist auf der Suche nach wichtigen Partnern, die ihm bei der Lokalisierung seiner Dienste im Land helfen können.

- Nach Angaben der India Brand Equity Foundation (IBEF) verfügte Indien im Oktober 2021 über über 1,18 Milliarden Mobilfunkanschlüsse, 700 Millionen Internetnutzer und etwa 600 Millionen Smartphones. In jedem Quartal ist ein starker Anstieg dieser Zahlen zu verzeichnen. Indien war im Jahr 2020 mit über 25,5 Milliarden weltweit führend in Bezug auf das Volumen der Echtzeit-Zahlungstransaktionen. Folglich steigt der Bedarf an Smartphones. Letztendlich erweitert es den Markt für mobile Zahlungen und beschleunigt so die Marktexpansion weiter. Der Markt wächst auch aufgrund zunehmender staatlicher Bemühungen, Finanzierung, Unterstützung und Finanzierung durch mehrere große Unternehmen.

- Der Aufstieg des E-Commerce und des O2O-Marktes hat in den letzten Jahren eine Fülle von Szenarien für die Einführung mobiler Zahlungen geschaffen. Laut WorldPay wird erwartet, dass digitale/mobile Geldbörsen bis 2024 im asiatisch-pazifischen Raum 60,2 % der E-Commerce-Zahlungen ausmachen, gefolgt von Kreditkarten (16,1 %). Andererseits spielte das mobile Bezahlen eine entscheidende Rolle bei der Reduzierung von Reibungsverlusten und der einfachen Einführung von On-Demand-Diensten mit kleinen Eintrittskarten, als sie in der Region erstmals aufkamen. Die rasanten Entwicklungen in diesen Sektoren wiederum treiben die Verbreitung mobiler Zahlungsmöglichkeiten weiter voran.

- Die zunehmende Standardisierung und Interoperabilität im grenzüberschreitenden Zahlungsverkehr gehört zu den höchsten Prioritäten der Regulierungsbehörden. Eine dieser Initiativen ist der ISO 20022-Standard für Nachrichten bei grenzüberschreitenden Zahlungen; Der Standard für den elektronischen Datenaustausch zwischen Finanzinstituten wird voraussichtlich Ende 2022 und nicht wie ursprünglich von SWIFT geplant im November 2021 eingeführt. Diese Verzögerungen behindern auch das Marktwachstum.

- Das Handelsministerium (MOFCOM) und die Ministerien der Nationalen Gesundheitskommission (NHC) Chinas haben zusammengearbeitet, um die Mitteilung über die ordnungsgemäße Durchführung von Life-Services-Unternehmensarbeiten zur Verhinderung und Kontrolle der Ausbreitung der infektiösen Lungenentzündung durch das neuartige Coronavirus herauszugeben. In der Mitteilung wird von chinesischen Verbrauchern verlangt, während des COVID-19-Ausbruchs Magnetkartenzahlungen und verschiedene Arten mobiler Zahlungsmethoden für Zahlungszwecke zu nutzen.

APAC-Markttrends für mobile Zahlungen

Der Einzelhandel ist einer der markttreibenden Faktoren

- Für die Region Asien-Pazifik wird ein deutliches Wachstum des untersuchten Marktes erwartet, da Länder wie China und Indien die digitale Zahlungsweise mithilfe digitaler und mobiler Geldbörsen einführen. Die allgegenwärtigen mobilen Geräte, die fortschrittliche digitale Infrastruktur und die zunehmende Nutzung von Apps treiben digitale/mobile Geldbörsen voran, die im asiatisch-pazifischen Raum schnell wachsen. Laut dem Global Payment Report 2020 machen digitale und mobile Geldbörsen 58 % der regionalen E-Commerce-Zahlungen aus und werden bis 2023 voraussichtlich 68,2 % erreichen.

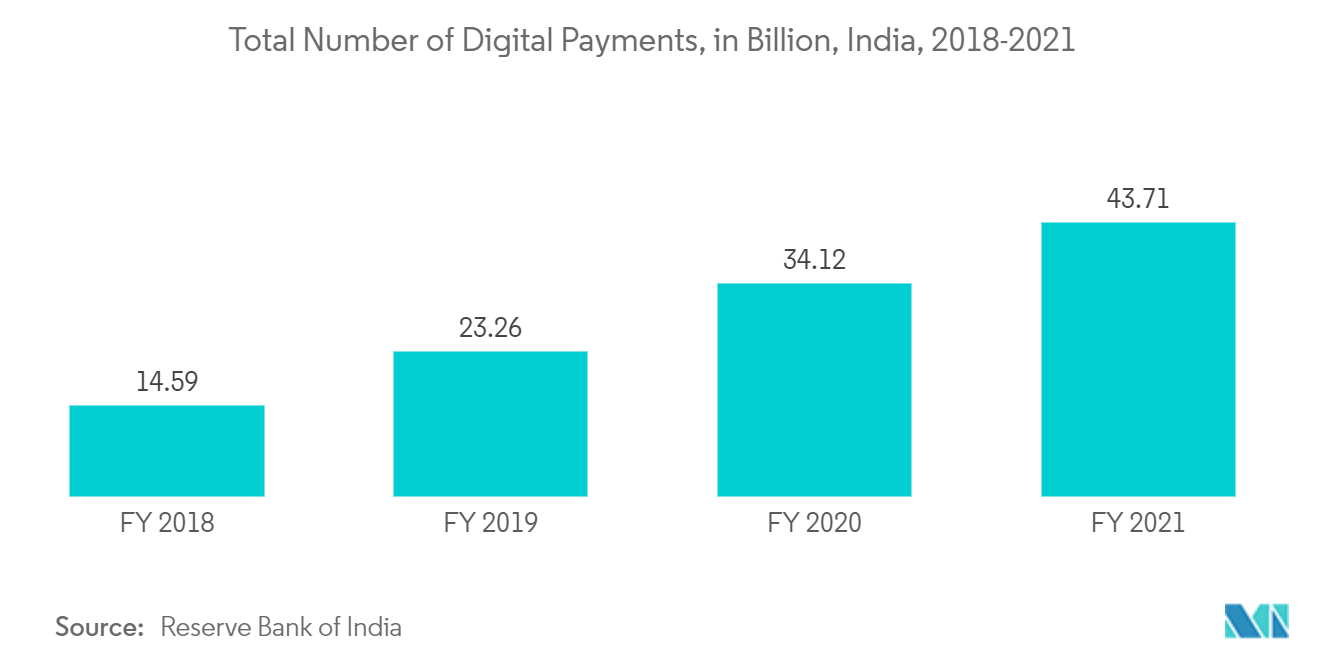

- Darüber hinaus verzeichnet der E-Commerce-Sektor einen Anstieg der Nachfrage, da Verbraucher wichtige Artikel wie Lebensmittel und Kleidung unter anderem über E-Commerce-Websites bestellen, wo die meisten Verbraucher die digitale Zahlungsart bevorzugen. Laut dem Digital Payments Index (DPI) der Reserve Bank of India (RBI), der im Januar 2021 eingeführt wurde, um das Ausmaß der Digitalisierung des Zahlungsverkehrs in Indien anzuzeigen, lag der Index für September 2021 bei 304,06 gegenüber 270,59 im März. Dies deutet auf die rasche Einführung und Vertiefung mobiler Zahlungen im ganzen Land hin.

- Einige der führenden Akteure der Branche konnten durch Investitionen ihre Verbraucher besser bedienen, indem sie ihnen sichere Arten mobiler Zahlungsgateways zur Verfügung stellten. Beispielsweise plant der digitale Zahlungsriese Paytm, eines der wertvollsten Startups Indiens, im Juli 2021 im Rahmen eines Börsengangs 2,2 Milliarden US-Dollar aufzubringen. Paytm, bis vor Kurzem das wertvollste Startup in Indien, will in einer Pre-IPO-Runde 268 Millionen US-Dollar einsammeln.

- Im August 2021 kündigte Aeon, ein in Japan ansässiges Einzelhandelsunternehmen, die Einführung von Aeon Pay, einem mobilen Zahlungsdienst, im September 2021 an. Aeon plant, seine Online-Shopping-Aktivitäten und Prepaid-Karten unter Aeon Pay zusammenzuführen, um seinen mobilen Zahlungsdienst zu einem zu machen Eine praktische App, die jeder Einzelhändler nutzen kann. Das Unternehmen ist einer der jüngsten Teilnehmer am florierenden japanischen Markt für mobile Zahlungen. Internetunternehmen konkurrieren um die Entwicklung von One-Stop-Shopping-Optionen für verschiedene Dienstleistungen, darunter Bankgeschäfte, Reisen und Telefonzugang.

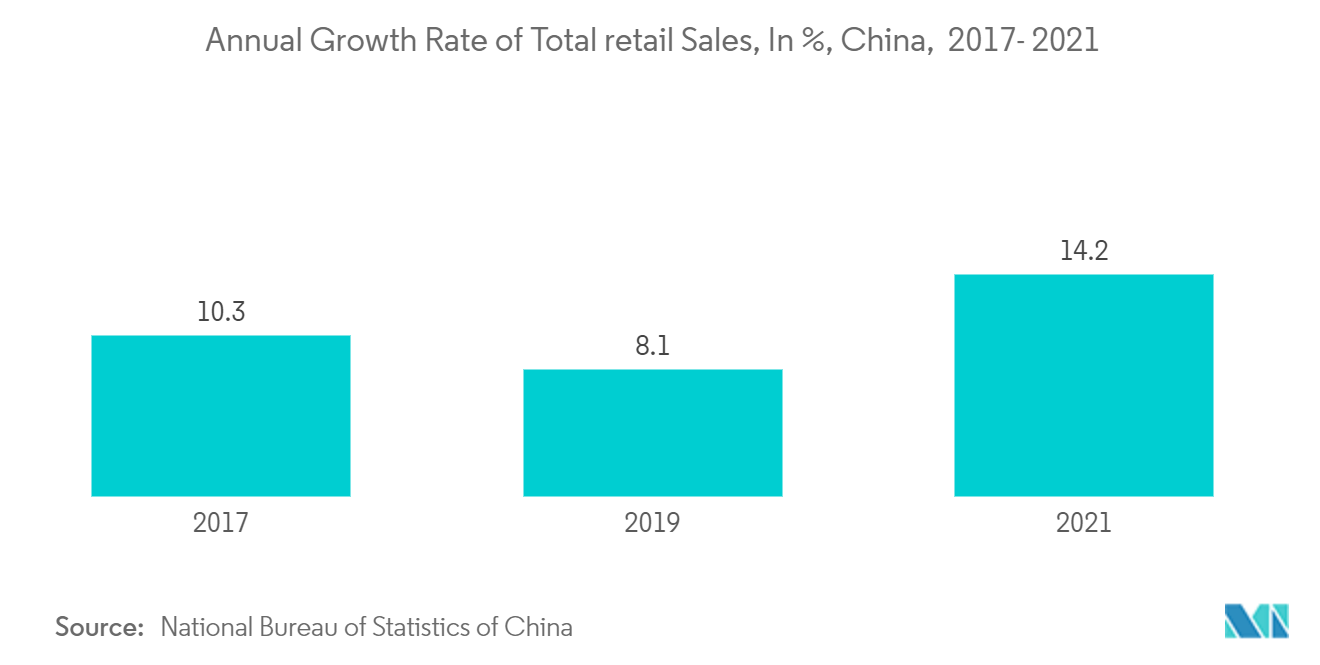

- Nach Angaben des National Bureau of Statistics of China stiegen die gesamten Einzelhandelsumsätze in China im Jahr 2021 um rund 14,2 %, verglichen mit 8,1 % im Jahr 2109. Ein solcher Anstieg der Einzelhandelsumsätze wird den untersuchten Markt in der Region vorantreiben.

Indien wird der am schnellsten wachsende Nutzer mobiler Zahlungen sein

- Der indische Markt wurde in der Vergangenheit von Bargeld dominiert und entwickelt sich rasch weiter, um den Anforderungen der digitalen Zahlungskultur gerecht zu werden. Aufgrund der zunehmenden E-Commerce- und M-Commerce-Kultur gewinnen Karten und digitale Geldbörsen zunehmend an Bedeutung. Mit dem Wachstum verschiedener Unternehmen für digitale Geldbörsen in Indien wird erwartet, dass das mobile Bezahlen zunehmen wird.

- Das von Premierminister Narendra Modi im Jahr 2016 angekündigte Demonetisierungsprogramm führte zu einem Anstieg der Einführung digitaler Zahlungen im ganzen Land. Durch die Einführung der BHIM-Anwendung im Jahr 2016, die auf der Unified Payment Interface (UPI) basiert, hat die Regierung bargeldlose Transaktionen über mobile Geräte weiter gestärkt.

- Inmitten des Ausbruchs des Coronavirus forderte die indische Regierung die Verbraucher auf, digitale Zahlungsmethoden als Präventions- und Sicherheitsmaßnahme zu nutzen. Außerdem hat die RBI vorgeschlagen, dass Kunden digitale Banksysteme nutzen sollten. NPCI startete außerdem eine India Pay Safe-Kampagne, um digitale Zahlungen anzukurbeln, da der Austausch von Bargeld das Coronavirus verbreiten könnte.

- UPI hat nachweislich das Leben vieler indischer Benutzer erheblich einfacher gemacht. UPI ist eine beliebte Echtzeit-Zahlungsmethode, mit der Benutzer sofort Geld von einem Bankkonto auf ein anderes überweisen können. Mit dem UPI-Zahlungssystem sind mehrere Vorteile verbunden, z. B. problemlose Online-Zahlungen überall, eine sichere Art der Geldüberweisung und Benutzer können Zahlungen durch Scannen von QR-Codes tätigen. Diese Faktoren führten zum dramatischen Aufstieg des UPI-Zahlungssystems als bevorzugtes Zahlungssystem in Indien.

- Darüber hinaus steigert das UPI-Zahlungssystem den mobilen Zahlungsverkehr weiter, indem es zu einer einzigen Benutzeroberfläche für alle Bankkonten einer Person wird und den Download mehrerer Banking-Apps überflüssig macht. Die meisten Banken und Nichtbanken haben das UPI-Zahlungssystem übernommen. Laut NPCI-Daten stieg beispielsweise die Zahl der Banken, die UPI nutzten, von 220 im April 2021 auf 316 im April 2022.

Überblick über die mobile Zahlungsbranche in APAC

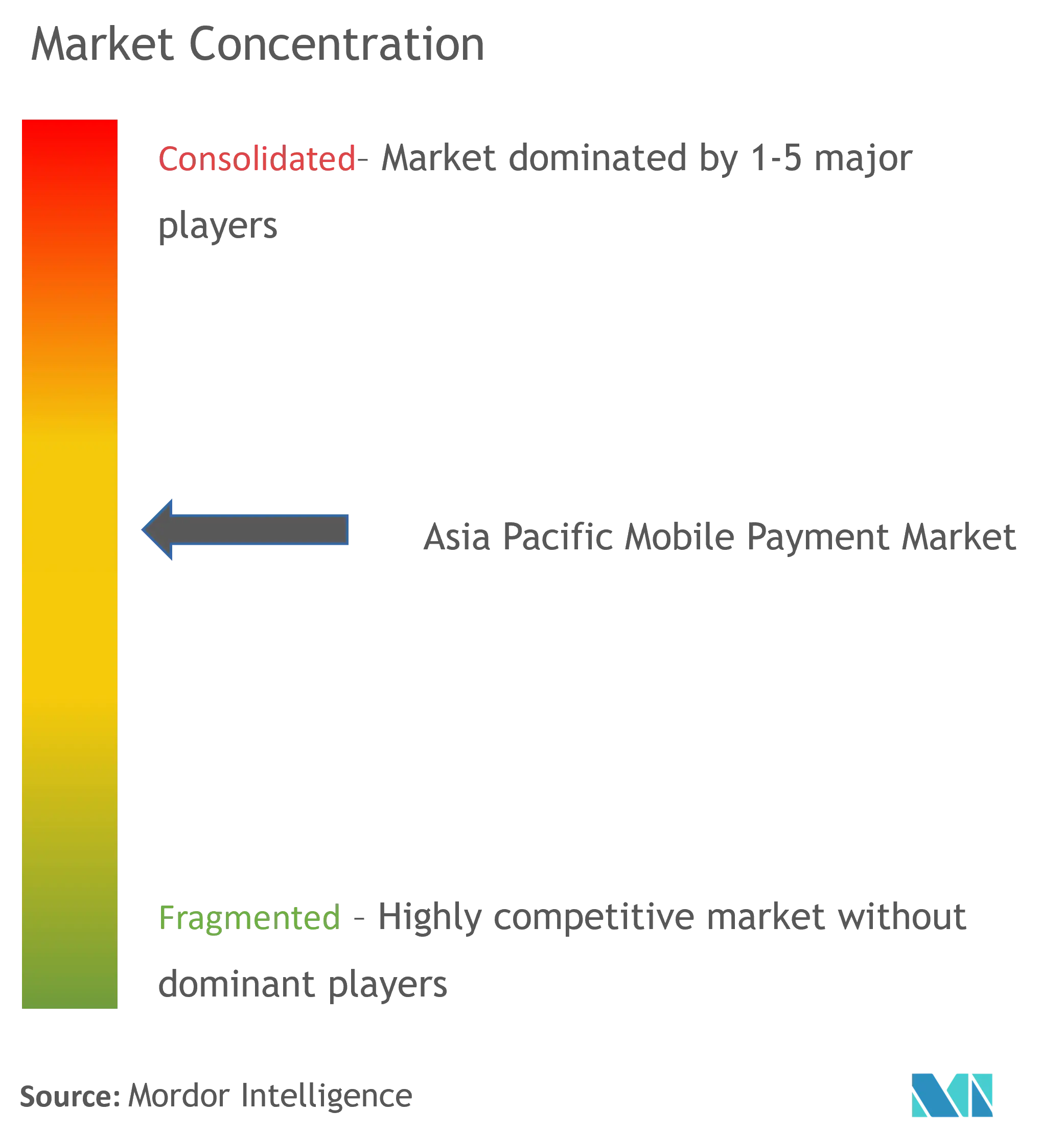

Der asiatisch-pazifische Markt für mobile Zahlungen ist durch die Präsenz bedeutender Marktteilnehmer wie Google LLC, Apple Inc., PayPal Inc., MasterCard Inc, Visa Inc. und American Express Co. mäßig konsolidiert. Die Unternehmen führen neue Angebote ein und investieren kontinuierlich in Partnerschaften und Akquisitionen sowie Produktentwicklung zur Erhöhung des Marktanteils. Nachfolgend sind einige der jüngsten Maßnahmen der Unternehmen aufgeführt.

- Januar 2022 – MoneyGram International, Inc., ein wichtiger Akteur in der Entwicklung digitaler P2P-Zahlungen, gab kürzlich eine strategische Allianz mit Digital Wallet Corporation bekannt, einem globalen Fintech-Unternehmen und Betreiber von Smiles Mobile Remittance (Smiles), einem mobilen Geldtransferdienst und digitale Geldbörse in Japan. Zur Digital Wallet Corporation gehört auch Smiles. Durch die Nutzung der weltweiten Zahlungskanäle und nahezu Echtzeitfunktionen von MoneyGram können Kunden in Japan nun mit der mobilen Smiles-App Geld in mehr als 200 Länder und Gebiete senden.

- Dezember 2021 – Die vietnamesische mobile Zahlungs-App MoMo sicherte sich in einer Serie-E-Investitionsrunde 200 Millionen US-Dollar von internationalen Investoren. Die Mizuho Bank übernahm mit Beiträgen von Mizuho, Ward Ferry, Goodwater Capital und Kora Management die Führung in der Runde. Mit dem zusätzlichen Kapital will das Unternehmen seine Marktposition stärken, den Umfang seiner Lösungen erweitern und ausländische Investitionen in vietnamesische Unternehmen zur Entwicklung des Ökosystems fördern. Darüber hinaus beabsichtigt das Unternehmen, seine Dienstleistungen auf ländliche Gebiete, Städte der zweiten und dritten Ebene sowie kleinere Städte auszuweiten.

APAC-Marktführer für mobile Zahlungen

-

Google LLC

-

Samsung Group

-

Amazon.com Inc.

-

Paypal Inc.

-

Mastercard Inc.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

APAC-Marktnachrichten für mobile Zahlungen

- Juni 2022 – ComfortDelGro Taxi und Alipay+ gaben eine Partnerschaft bekannt, die es ermöglicht, mobile Zahlungen aus Malaysia und Südkorea, nämlich das Touch 'n Go eWallet und Kakao Pay, als bargeldlose Zahlungsoptionen in allen Comfort- und CityCab-Taxis zu akzeptieren. Benutzer dieser mobilen Geldbörsen können die Taxifahrt einfach über die Geldbörsen-Apps bezahlen, ohne Geld umtauschen zu müssen.

- März 2022 – Die HDFC Bank kündigte die Überarbeitung ihrer PayZapp-App und die Einführung als vollständige Zahlungs-App namens PayZapp 2.0 auf der neuesten digitalen Technologieplattform an. Die Bank geht davon aus, dass diese App ihre bestehenden Stärken nutzen wird, beispielsweise ihr 60-Millionen-Kunden-Debit- und Kreditkarten-Franchise. Im Gegensatz zu seiner früheren Version werden bei PayZapp 2.0 Unified Payments Interface-Zahlungen aktiviert sein. Es umfasst verschiedene Zahlungsoptionen, einschließlich Modi wie Tap and Pay, um Transaktionen in allen Händlerbetrieben mit der erforderlichen Berechtigung durchzuführen.

APAC-Marktbericht für mobile Zahlungen – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Marktübersicht

4.2 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

4.2.1 Verhandlungsmacht der Lieferanten

4.2.2 Verhandlungsmacht der Käufer

4.2.3 Bedrohung durch neue Marktteilnehmer

4.2.4 Wettberbsintensität

4.2.5 Bedrohung durch Ersatzspieler

4.3 Bewertung der Auswirkungen von COVID-19 auf den Markt

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Zunehmende Internetdurchdringung und wachsender M-Commerce-Markt

5.2 Marktbeschränkungen

5.2.1 Sicherheitsprobleme im Zusammenhang mit mobilen Zahlungen

6. MARKTSEGMENTIERUNG

6.1 Nach Typ

6.1.1 Proximity-Zahlung

6.1.2 Fernzahlung

6.2 Nach Endverbraucherbranche

6.2.1 BFSI

6.2.2 IT und Telekommunikation

6.2.3 Einzelhandel

6.2.4 Gesundheitspflege

6.2.5 Regierung

6.2.6 Medien und Unterhaltung

6.2.7 Transport und Logistik

6.2.8 Anderer Endbenutzer

6.3 Nach Land

6.3.1 China

6.3.2 Indien

6.3.3 Japan

6.3.4 Südkorea

6.3.5 Rest der Asien-Pazifik-Region (einschließlich Philippinen, Vietnam, Malaysia, Australien)

7. WETTBEWERBSFÄHIGE LANDSCHAFT

7.1 Firmenprofile

7.1.1 Google LLC

7.1.2 Samsung Group

7.1.3 Amazon.com Inc.

7.1.4 Paypal Inc.

7.1.5 Mastercard Inc.

7.1.6 Visa Inc.

7.1.7 American Express Co.

7.1.8 Comviva Technologies Limited (A Tech Mahindra Company)

7.1.9 WeChat (Tencent Holdings Limited)

7.1.10 Alipay.com Co. Ltd

7.1.11 Paytm (One97 Communications Limited)

8. INVESTITIONSANALYSE

9. ZUKUNFT DES MARKTES

Branchensegmentierung für mobile Zahlungen in APAC

Mobile Zahlungen beziehen sich auf Transaktionen im Zuständigkeitsbereich verschiedener Regulierungsbehörden, bei denen mobile Geräte im Rahmen von Initiativen zur Digitalisierung von Zahlungen genutzt werden. Zahlungen über mobile Geräte sind Alternativen zu Bargeld, Schecks oder physischen Kreditkarten.

Der Markt für mobile Zahlungen im asiatisch-pazifischen Raum ist nach Typ (Proximity Payment, Remote Payment), Endbenutzer (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung, Medien und Unterhaltung, Transport und Logistik) und Land segmentiert.

| Nach Typ | ||

| ||

|

| Nach Endverbraucherbranche | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Nach Land | ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur APAC-Marktforschung für mobile Zahlungen

Wie groß ist der APAC Mobile Payments-Markt derzeit?

Der APAC-Markt für mobile Zahlungen wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 23,91 % verzeichnen.

Wer sind die Hauptakteure im APAC Mobile Payments-Markt?

Google LLC, Samsung Group, Amazon.com Inc., Paypal Inc., Mastercard Inc. sind die wichtigsten Unternehmen, die auf dem APAC-Markt für mobile Zahlungen tätig sind.

Welche Jahre deckt dieser APAC-Markt für mobile Zahlungen ab?

Der Bericht deckt die historische Marktgröße des APAC-Marktes für mobile Zahlungen für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des APAC-Marktes für mobile Zahlungen für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

APAC Mobile Payments-Branchenbericht

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von APAC Mobile Payments im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die APAC Mobile Payments-Analyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Mobile Zahlungen in der APAC-Region Schnappschüsse melden