Marktgröße und Marktanteil für Luxusgüter im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

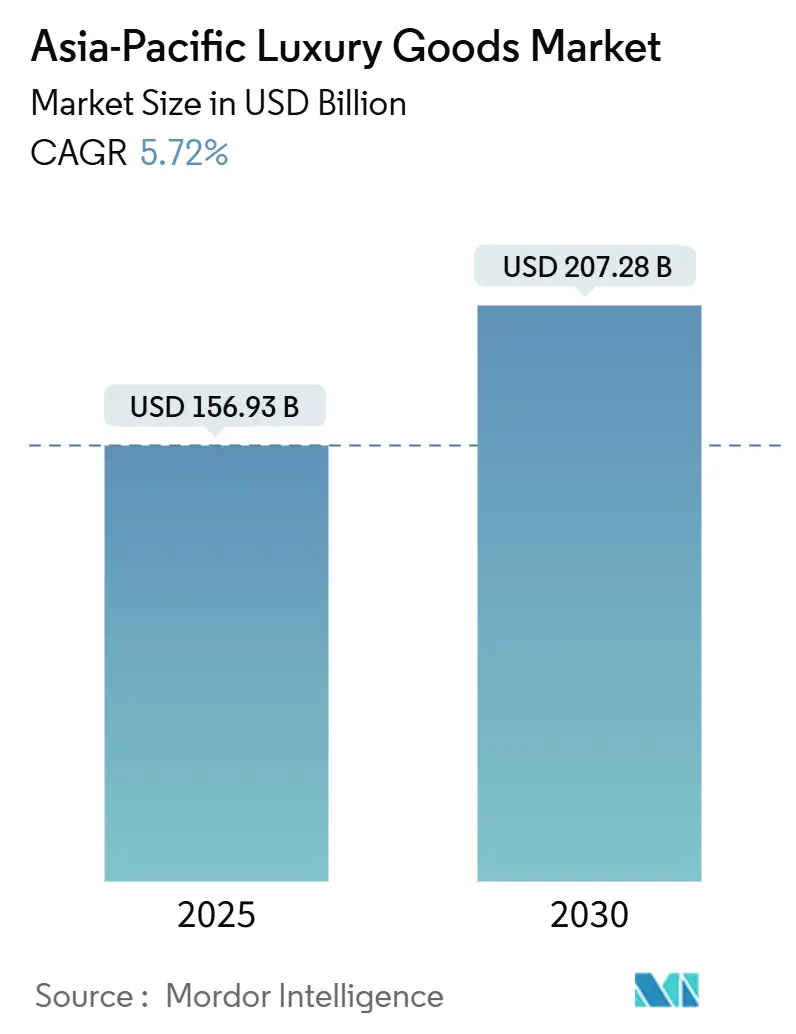

| Marktgröße (2025) | 156.93 Milliarden US-Dollar |

| Marktgröße (2030) | 207.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Luxusgüter im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Luxusgüter im asiatisch-pazifischen Raum beträgt 156,93 Milliarden USD im Jahr 2025 und wird voraussichtlich 207,28 Milliarden USD bis 2030 erreichen, mit einem Wachstum von 5,72 % durchschnittlicher jährlicher Wachstumsrate während des Zeitraums. Das anhaltende Wachstum spiegelt tiefgreifende demografische Verschiebungen wider, wobei Indien und Südostasien große Kohorten erstmaliger wohlhabender Käufer hinzufügen und eine allmähliche Nachfragesteigerung nach Schmuckprodukten. Laut dem World Gold Council betrug die Nachfrage nach Gold in Indien etwa 803 Tonnen im Jahr 2024. Dies stellte eine Steigerung von fünf Prozent im Vergleich zum Vorjahr dar, als die Goldnachfrage 761 Tonnen betrug[1]Quelle: World Gold Council, "Annual demand volume of gold across India", www.gold.org. Ein günstiges Währungsumfeld macht Japan zu einem regionalen Einkaufszentrum und steigert die Luxusverkäufe im ersten Halbjahr 2024, da Touristen den schwachen Yen ausnutzen. Jüngere Käufer machen einen steigenden Anteil der Ausgaben aus und schätzen zunehmend Handwerkskunst, Umweltverantwortung und digitalen Komfort. Marken reagieren mit intensivierten Omnichannel-Investitionen, selektiven Preiserhöhungen und strengerer Bestandskontrolle, um Exklusivität zu schützen und gleichzeitig Nachfrageschwankungen in verschiedenen Regionen zu erfassen.

Wichtige Berichtsergebnisse

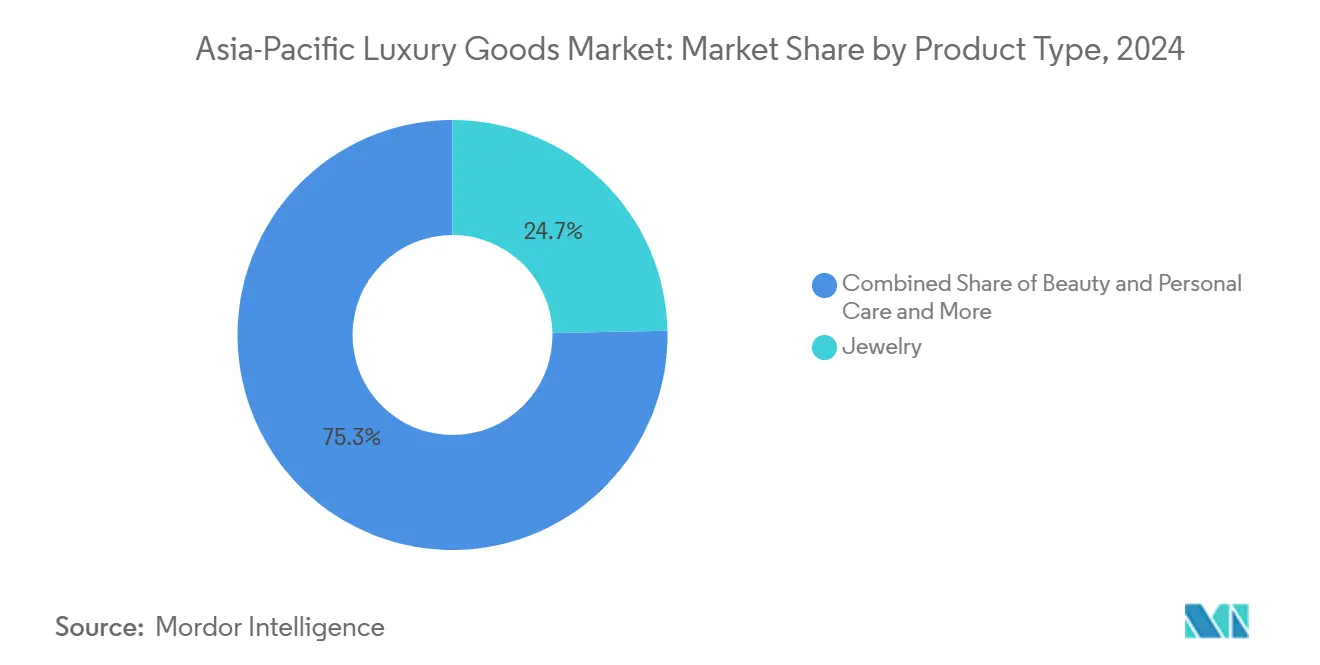

Nach Produktkategorie führte Schmuck mit 24,69 % des Marktanteils für Luxusgüter im asiatisch-pazifischen Raum im Jahr 2024, während Schönheit und Körperpflege voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate von 6,81 % bis 2030 verzeichnen wird.

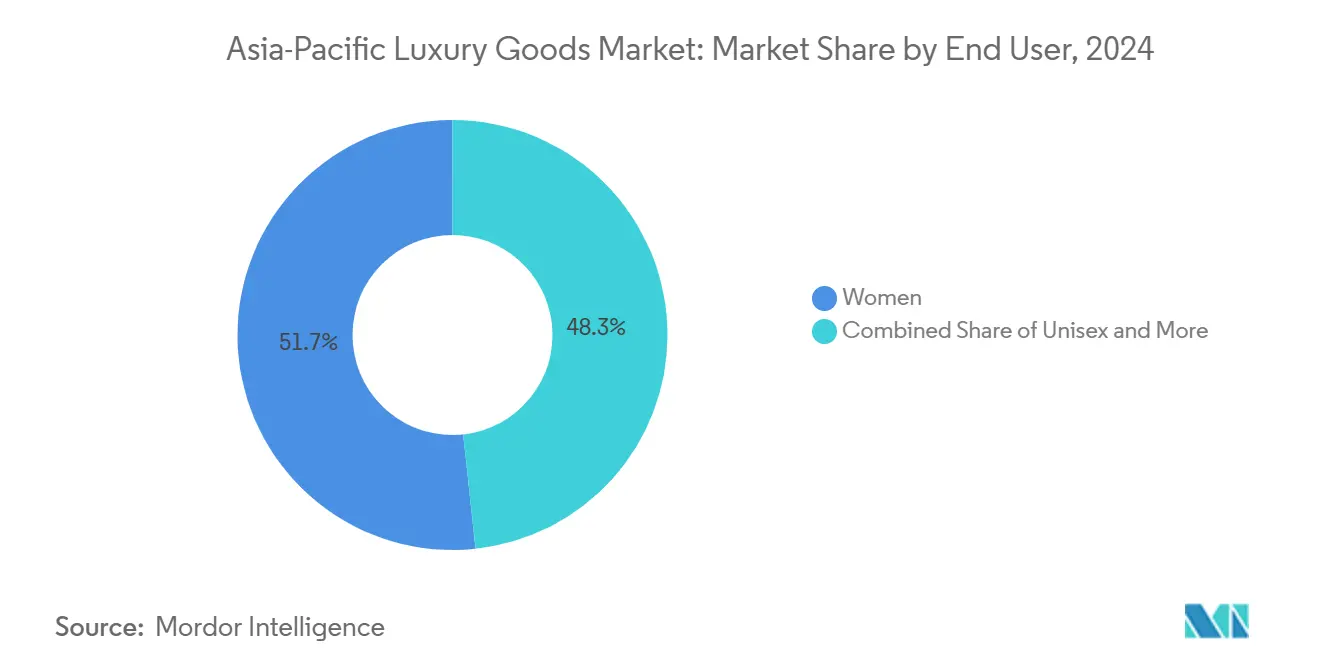

Nach Endverbrauchern machten Frauen 51,70 % der Ausgaben im Jahr 2024 aus; das Unisex-Segment zeigt die höchste durchschnittliche jährliche Wachstumsrate von 6,32 % bis 2030.

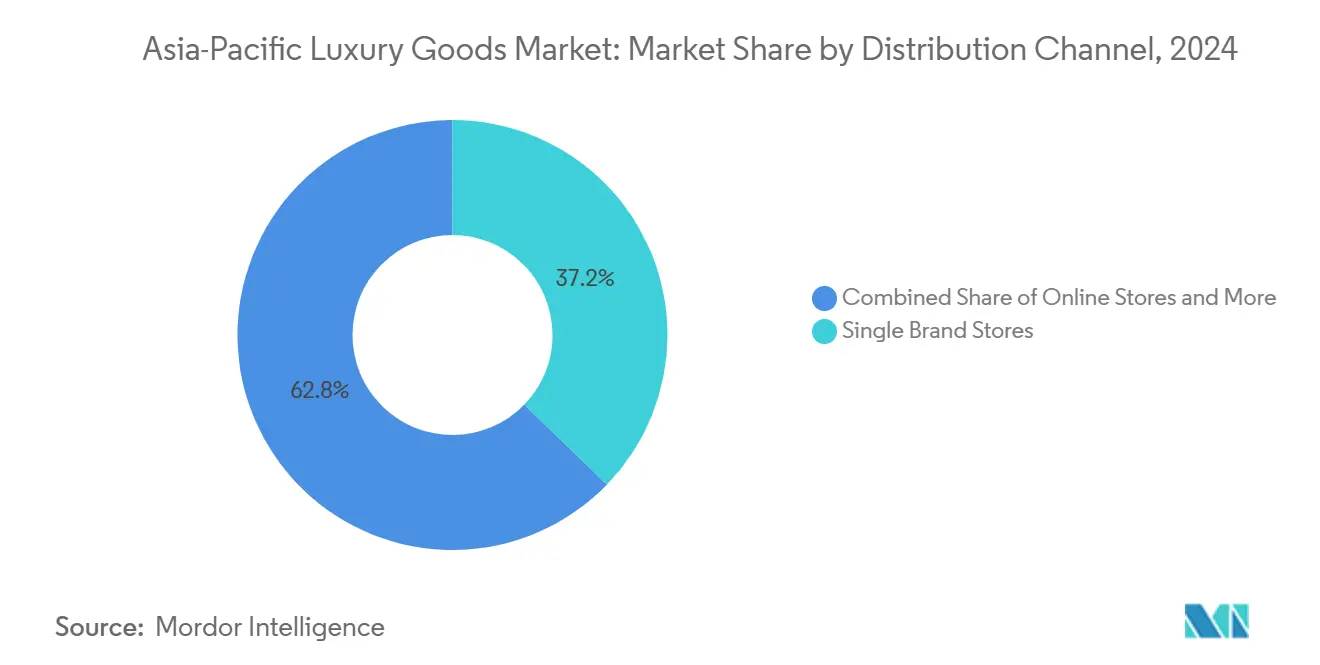

Nach Vertriebskanälen kommandierten Einzelmarkengeschäfte 37,24 % des Umsatzes im Jahr 2024, aber Online-Shops werden voraussichtlich die stärkste durchschnittliche jährliche Wachstumsrate von 9,51 % bis 2030 erreichen.

Nach Geographie behielt China einen Anteil von 41,21 % im Jahr 2024, während Indien sich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,19 % ausweiten und als der am schnellsten wachsende Markt bis 2030 hervorgehen wird.

Trends und Erkenntnisse des Marktes für Luxusgüter im asiatisch-pazifischen Raum

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf durchschnittliche jährliche Wachstumsraten-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Steigendes Markenbewusstsein und Premiumisierung | +1.2% | Global, mit der stärksten Auswirkung in China, Indien und Südostasien | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeit und ethische Präferenzen | +0.8% | Global, besonders stark in Japan, Australien und Singapur | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Anpassung | +0.9% | Global, mit Schwerpunkt auf Japan, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Technologie-Integration im Einzelhandel | +1.1% | Global, angeführt von China, Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Tourismus und zollfreier Einkauf | +0.7% | Japan, Thailand, Singapur und Hongkong | Mittelfristig (2-4 Jahre) |

| Wachstum von aspirierenden Verbrauchern und jüngeren Demografien | +1.0% | Indien, Südostasien und China (Städte niedrigerer Stufe) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Markenbewusstsein und Premiumisierung

Die Premiumisierungswelle im asiatisch-pazifischen Raum spiegelt eine ausgeklügelte Entwicklung jenseits traditioneller Statussignale hin zu qualitätsorientiertem Konsum wider. Chinesische Verbraucher bevorzugen zunehmend hochwertige Produkte ohne auffällige Logos, was eine Reifung von auffälligem zu bewusstem Luxuskonsum anzeigt. Diese Verhaltensänderung schafft Möglichkeiten für Traditionsmarken, die Handwerkskunst über Markensichtbarkeit betonen, während sie neuere Marktteilnehmer herausfordert, die auf logo-zentrierte Strategien angewiesen sind. Regierungspolitik und Tourismusströme verstärken diese Premiumisierung: Chinas Zentral- und Handelsministerien haben Konsumförderungsmaßnahmen und zollfreie Verbesserungen eingeführt (die "Internationale Konsumsaison" und Änderungen der städtischen zollfreien Politik), die diskretionäre Ausgaben und zollfreie Luxusnachfrage in 2024-25 ankurbelten, während Japans schnelle Erholung des einreisenden Tourismus in 2024 die Touristenausgaben für hochwertige Waren wesentlich steigerte-beide Effekte begünstigen Premium-/Luxusverkäufe, die sich auf zentrale Einkaufsziele konzentrieren. Beispielsweise betrug laut der Japan National Tourism Organization im Jahr 2024 die Anzahl der einreisenden Besucher nach Japan etwa 36,87 Millionen und stellte einen neuen Rekord auf[2]Quelle: Japan National Tourism Organization, "Number of Foreign Visitors to Japan (December 2024 and Annual Estimates), www.jnto.go.jp.

Nachhaltigkeit und ethische Präferenzen

Angetrieben von erhöhtem Umweltbewusstsein durchlaufen Luxuskonsummuster einen seismischen Wandel. Regulatorische Rahmenbedingungen, insbesondere die EU-Richtlinie zur Nachhaltigkeits-Due-Diligence von Unternehmen und die aufkommenden ESG-Berichtspflichten im asiatisch-pazifischen Raum, drängen Luxusmarken dazu, Transparenz in ihren Lieferketten zu priorisieren und aktiv an der Reduzierung ihrer Umweltauswirkungen zu arbeiten. In Asien verlangt Singapur klimabezogene Offenlegungen für seine börsennotierten Unternehmen, während Japan seine ESG-Berichtspflichten verstärkt hat. Diese Vorschriften sind nicht nur bürokratische Hürden; sie gestalten die Strategien der Luxusmarken grundlegend um. Da Verbraucher zunehmend bereit sind, eine Prämie für nachhaltige Produkte zu zahlen, beginnen Marken, die Nachhaltigkeit vorantreiben, ihre traditionellen Luxuskonkurrenten beim Marktanteil zu übertreffen. Dieser Trend ist besonders ausgeprägt bei jüngeren Verbrauchern, die nicht nur Luxus suchen, sondern auch Umweltverantwortung verfechten. Marken, die Nachhaltigkeit wirklich in ihre Grundwerte einweben, ernten erhebliche Wettbewerbsvorteile.

Produktinnovation und Anpassung

Im Markt für Luxusgüter im asiatisch-pazifischen Raum nutzen Marken Produktinnovation und Anpassung, um Wachstum anzukurbeln und Widerstandsfähigkeit zu stärken. Indem sie die steigende Nachfrage nach Individualität nutzen, treiben diese Marken nicht nur Verkäufe mit höheren Margen voran, sondern kultivieren auch tiefere Kundenloyalität. Durch technische Innovationen-wie neue Uhrwerke, Materialien und Mikro-Editionen-sowie digitale Tools und maßgeschneiderte Dienstleistungen im Geschäft verwandeln Marken einmalige Erfahrungen in konsistente Umsatzströme und Wiederholungskäufe. Darüber hinaus verteidigen sie durch das Angebot limitierter, lokal angepasster Produkte geschickt ihre Preispunkte selbst unter weicheren makroökonomischen Bedingungen. Diese Strategie verstärkt die kommerziellen Vorteile lokalisierter Produktveröffentlichungen und Personalisierungsdienstleistungen, insbesondere da Käufer zunehmend Premium-, maßgeschneiderte Artikel entweder zu Hause oder in Travel-Retail-Zentren wählen, anstatt im Ausland. Als Beispiel für diesen Trend wird Louis Vuitton seinen "Mon Monogram" Personalisierungsservice im April 2025 ausweiten und Anpassungsoptionen für mehr Ikonen und Farbvarianten erweitern, wodurch Kunden einzigartig bedeutungsvolle Stücke mitgestalten können. Ähnlich unterstreicht Omegas Start der Aqua Terra 30mm im Juni 2025 mit neuen Kalibern und Größen die Markenstrategie, Produkte für spezifische Demografien-wie jüngere Käufer und Frauenkategorien-zu entwickeln und gleichzeitig Personalisierung zu betonen, um Begehrenswertigkeit zu erneuern.

Tourismus und zollfreier Einkauf

Als sich das internationale Reisen nach COVID erholte, leiteten wohlhabende Touristen ihre diskretionären Ausgaben zunehmend in Ankunfts- und städtische zollfreie Kanäle im asiatisch-pazifischen Raum. Diese Kanäle, bekannt für Käufe mit hohen Margen und Impulskäufe, spielten eine entscheidende Rolle dabei, Marken zu helfen, Top-Line-Verkäufe zu erholen, selbst inmitten eines Rückgangs beim lokalen Konsum. Dieser Trend wurde durch Regierungspolitikänderungen weiter verstärkt. Beispielsweise waren Chinas Expansion städtischer zollfreier Zonen 2024 und die Erweiterung berechtigter Käufer (die im Oktober 2024 in Kraft treten sollten) strategische Schritte, um mehr Ausgaben in inländische zollfreie Verkaufsstellen zu lenken. Dies verstärkte nicht nur die inländischen Luxusverkäufe, sondern drängte auch Marken dazu, ihre Travel-Retail-Sortimente zu priorisieren. Währenddessen spornte Japans Tourismuswiederbelebung, gekennzeichnet durch Rekordankünfte 2024 und bevorstehende Reformen des steuerfreien Einkaufs 2025, einen Anstieg der Travel-Retail-Käufe an. Diese Dynamik rechtfertigte die Entscheidungen der Marken, größere, reiseexklusive Einführungen zu starten und in Ladenerfahrungen zu investieren.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf durchschnittliche jährliche Wachstumsraten-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Gefälschte Produkte und Markenverwässerung | -0.6% | Global, besonders schwerwiegend in China und Südostasien | Mittelfristig (2-4 Jahre) |

| Intensiver Wettbewerb | -0.4% | Global, am ausgeprägtesten in reifen Märkten wie Japan, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitskosten und -praktiken | -0.3% | Global, mit höherer Auswirkung in regulierten Märkten wie Singapur und Australien | Langfristig (≥ 4 Jahre) |

| Regulatorische und Compliance-Herausforderungen | -0.5% | Variiert je nach Gerichtsbarkeit, stärkste in China, Indien und Indonesien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte und Markenverwässerung

Trotz verstärkter Durchsetzungsmechanismen und Technologie-Lösungen kämpfen Luxusmarken im asiatisch-pazifischen Raum mit anhaltenden Verletzungen des geistigen Eigentums. Marken wenden sich zunehmend Blockchain-Authentifizierung und digitalen Verifizierungssystemen als Teil ihrer Anti-Fälschungs-Investitionen zu. Jedoch passen sich diese ausgeklügelten Fälschungsoperationen schnell an und umgehen oft diese Schutzmaßnahmen. Der Aufstieg von Online-Marktplätzen verkompliziert den Markenschutz zusätzlich und erfordert konstante Überwachung und Durchsetzung. Dies erhöht nicht nur die Betriebskosten, sondern lenkt auch Ressourcen von Wachstumspursuits ab. Darüber hinaus fügt die ungleichmäßige Durchsetzung des geistigen Eigentums in verschiedenen Regionen Schichten von Compliance-Herausforderungen hinzu und drängt Marken dazu, ihre Schutzstrategien für jede Gerichtsbarkeit anzupassen. Da die Ausgeklügeltheit von Fälschungen traditionelle Authentifizierung übertrifft, wird die Aufklärung von Verbrauchern von größter Bedeutung. Diese Dringlichkeit treibt Marken dazu, Investitionen in Kundenaufklärungs-Initiativen und fortgeschrittene Verifizierungstechnologien zu verstärken.

Intensiver Wettbewerb

Da etablierte Luxussegmente die Sättigung erreichen, wenden sich Marken Innovation und verbesserten Kundenerfahrungen zu, um sich zu unterscheiden, und entfernen sich von konventionellen Positionierungsstrategien. In Südkorea und Indien entsteht eine klare Polarisierung im Luxusmarkt: Elite-Marken wie Hermès, Louis Vuitton und Chanel feiern Rekordverkäufe, während ihre Mittelklasse-Konkurrenten mit erheblichen Einbrüchen kämpfen. Dieser Trend unterstreicht eine Verschiebung der Verbraucherpräferenzen, die zu den ultra-premium oder den zugänglicheren Luxusstufen gravitiert. Das Ministerium für Unternehmensangelegenheiten in Indien hob hervor, dass im Geschäftsjahr 2023 der Luxusriese Louis Vuitton über 7 Milliarden INR Umsatz einnahm und einen bemerkenswerten Anstieg von 33 % gegenüber dem Vorjahr verzeichnete. Währenddessen nivelliert digitale Disruption das Spielfeld und ermöglicht es Neuankömmlingen, etablierte Marken direkt über Direct-to-Consumer-Strategien und geschicktes Social-Media-Marketing herauszufordern und traditionelle Markteintrittsbarrieren effektiv zu demontieren. Während Preiskämpfe im Luxusbereich selten sind, sind Marken zunehmend gezwungen, ihren Wert durch überlegene Dienstleistungen, einzigartige Erfahrungen und innovative Produkte zu demonstrieren. Bemerkenswert ist, dass die Wettbewerbslandschaft nicht einheitlich ist; der Schönheits- und Körperpflegesektor erlebt eine lebhaftere Rivalität im Vergleich zum traditionellen Luxusgütermarkt.

Segmentanalyse

Nach Produkttyp: Schmuckdominanz inmitten von Schönheitsbeschleunigung

Im Jahr 2024 hält Schmuck den größten Marktanteil bei 24,69 % und unterstreicht die tief verwurzelten kulturellen Bindungen des asiatisch-pazifischen Raums an Edelmetalle und Edelsteine, sowohl als Statussymbole als auch als Mittel zur Vermögenserhaltung. Währenddessen befindet sich das Segment Schönheit und Körperpflege im schnellen Aufstieg und weist eine durchschnittliche jährliche Wachstumsrate von 6,81 % bis 2030 auf. Dieser Anstieg wird von einem Trend zur Premiumisierung und einer wachsenden Verbrauchersophistikation bei Hautpflege und Kosmetik angetrieben. Bemerkenswert ist, dass der asiatisch-pazifische Schönheitsmarkt einen bedeutenden Anteil am globalen Kuchen kommandiert, wobei digitale Verkäufe bis 2027 erhebliche Fortschritte in China machen sollen.

Während Bekleidung und Kleidung mit einer Verschiebung des Verbraucherfokus hin zu Erlebnisluxus kämpfen, reitet Schuhe hoch auf der Welle von Athleisure-Trends und einer aufstrebenden Premium-Sneaker-Kultur bei jüngeren Zielgruppen. Brillen erlebt konstantes Wachstum, unterstützt von einer Mischung aus modischen Designs und einer steigenden Nachfrage nach luxuriösen Korrektionsbrillen. Lederwaren gedeihen, besonders in Märkten wie Südkorea, wo die Verkäufe von Luxushandtaschen steigen und denen von Schmuck und Uhren entsprechen. Kaufhäuser in der Region verzeichnen auch Anstiege bei Luxusaccessoire-Verkäufen. Diese sich entwickelnde Landschaft deutet auf eine breitere Verschiebung hin: eine Bewegung hin zu funktionalem Luxus und maßgeschneiderten Schönheitslösungen, da sich traditionelle Statusmarker an die sich ändernden Werte und Lebensstile der Verbraucher im vielfältigen asiatisch-pazifischen Raum anpassen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichts-Kauf

Nach Endverbrauchern: Frauen führen während Unisex beschleunigt

Im Jahr 2024 machen Frauen 51,70 % der Luxusgüternachfrage im asiatisch-pazifischen Raum aus und behalten ihre Dominanz in Kategorien wie Schmuck, Schönheit und Mode-Accessoires. Unisex-Kategorien wachsen jedoch am schnellsten mit einer durchschnittlichen jährlichen Wachstumsrate von 6,32 % bis 2030, angetrieben von jüngeren Verbrauchern und sich verändernden Geschlechternormen. Südkoreanische Daten heben diesen Trend hervor, wobei die Generation Z geschlechtsneutrale Mode und Accessoires bevorzugt und persönlichen Ausdruck über traditionellen geschlechtsspezifischen Luxus priorisiert.

Der Luxuskonsum von Männern steigt stetig bei Uhren, Lederwaren und Pflegeprodukten und spiegelt wachsendes Interesse an Selbstpflege wider. Eine Umfrage der Hot Pepper Beauty Academy 2025 fand heraus, dass 54,2 % der japanischen Männer in ihren Zwanzigern im vergangenen Jahr Schönheitssalons besuchten[3]Quelle: Hot Pepper Beauty Academy, "Beauty census beauty parlors first half of 2025", hba.beauty.hotpepper.jp. Japan zeigt auch erhöhte männliche Beteiligung an Luxusmode und Accessoires, unterstützt durch kulturelle Verschiebungen hin zu individuellem Ausdruck. Das Wachstum des Unisex-Segments wird durch Marken verstärkt, die sich auf inklusives Design und Marketing konzentrieren und Verbraucher ansprechen, die Vielseitigkeit und Authentizität schätzen. Diese Verschiebungen drängen Luxusmarken dazu, Strategien anzupassen, um sich entwickelnde Verbraucherpräferenzen im asiatisch-pazifischen Raum zu erfüllen.

Nach Vertriebskanal: Einzelmarkengeschäfte herrschen während Online-Shops steigen

Im Jahr 2024 sichern sich Einzelmarkengeschäfte einen Vertriebsanteil von 37,24 % und festigen ihren Status als erste Wahl für Luxuseinzelhandel im asiatisch-pazifischen Raum. Diese Dominanz unterstreicht das Engagement von Luxusmarken für kuratierte Markenerlebnisse und erstklassigen Service, besonders in Regionen, wo persönliche Beziehungen und Serviceexzellenz Kaufentscheidungen beeinflussen. Währenddessen steigen Online-Shops mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 9,51 % bis 2030 voran, angetrieben von digitaler Transformation und sich entwickelnden Verbrauchergewohnheiten. Ein Zeugnis für diese Verschiebung ist LVMHs vertiefte Allianz mit Alibaba im Mai 2024, die eine Mischung aus Online- und Offline-Strategien zur Verbesserung des Luxuseinkaufs zeigt. Multimarkengeschäfte, gefangen zwischen dem Aufstieg von Einzelmarkenverkaufsstellen und dem Online-Boom, wenden sich nun einzigartigen Auswahlen und besonderen Einkaufserlebnissen zu, um sich zu unterscheiden.

Andere Vertriebskanäle, wie zollfreier und Flughafen-Einzelhandel, ernten die Belohnungen einer Tourismuswiederbelebung, wobei 2024 einen bemerkenswerten Anstieg der steuerfreien Einkaufsumsätze sah. Japan sticht hervor und rühmt sich Erholungsraten, die die Zahlen vor der Pandemie übertreffen. Angesichts der regionalen Disparitäten bei Kanalpräferenzen besteht ein dringender Bedarf für angepasste Vertriebsstrategien. Beispielsweise führt China weltweit bei der Online-Shopping-Penetration, während Japan noch eine robuste Neigung zum stationären Einzelhandel zeigt.

Geographische Analyse

China behielt einen Anteil von 41,21 % im Jahr 2024, doch verlangsamte sich sein Luxuswachstum auf 6 % inmitten makroökonomischer Unsicherheit und wählerischerem Konsum. Trotzdem verankern erneuerte inländische zollfreie Quoten und Festland-Geschäftseröffnungen die langfristige Führung. Die an China gebundene Marktgröße für Luxusgüter im asiatisch-pazifischen Raum könnte bis 2030 noch über 148 Milliarden USD übersteigen, wenn Urbanisierung und Vermögensschaffung fortbestehen. Käufer gravitieren zu unaufdringlichen Designs und investieren mehr in Wellness und Heimästhetik, was Marktreife signalisiert.

Japans Verkaufsanstieg im ersten Halbjahr 2024 veranschaulicht währungsbedingte Touristenzuflüsse. Erholungsraten für steuerfreies Luxusshopping erreichten Wachstumsraten und unterstrichen die Anziehung des Yen als Ausgabenkatalysator. Marken erweitern Ginza- und Osaka-Präsenzen und erwarten Besucheranstiege zur Expo 2025. Hongkong positioniert sich als kulturelles Ziel neu, um Festlandreisende zurückzugewinnen, während Macaus Luxuskasinos personalisierte VIP-Einzelhandelssuiten einführen.

Indien glänzt als der am schnellsten wachsende Markt der Region mit einer durchschnittlichen jährlichen Wachstumsrate von 6,19 % bis 2030. Inländische Einkaufszentrum-Entwickler weisen erstmaligen Marktteilnehmern wie Cartier und Prada erstklassigen Platz zu und zielen auf eine wohlhabende Klasse ab, die bis 2030 voraussichtlich verdoppelt werden soll. Südostasien trägt stetige Gewinne bei; Thailand profitiert vom Medizintourismus, während Indonesiens Steuererhöhung die kurzfristige Dynamik dämpft, aber Regierungseinnahmen für Infrastrukturupgrades erhöht, die letztendlich Einzelhandelsökosysteme verbessern.

Wettbewerbslandschaft

Im Markt für Luxusgüter im asiatisch-pazifischen Raum ist eine moderate Konzentration erkennbar. Während LVMH, Kering, Richemont und Hermès einen bedeutenden Umsatzpool kommandieren, bleibt ihr kombinierter Anteil unter der 70 %-Marke, die typischerweise mit einem Oligopol assoziiert wird, was Raum für Herausforderer zum Aufkommen lässt. Bemerkenswert trotzte Hermès dem Trend und verzeichnete ein Wachstum von 13 % im zweiten Quartal 2024, selbst als Konkurrenten mit weicheren Marktbedingungen kämpften. Währenddessen unterstreicht die 2,7 Milliarden USD schwere Fusion, die Saks Global hervorbrachte, einen Konsolidierungstrend, angetrieben von dem Streben nach verbesserter Verhandlungsmacht und einer breiteren Omnichannel-Präsenz.

Technologie hat sich als neue Grenze in diesem Bereich herausgestellt. LVMHs verstärkte Partnerschaft mit Alibaba nutzt Echtzeit-Analytik zur Feinabstimmung der Kundenakquise und Optimierung von Produktveröffentlichungsplänen. Ähnlich ist Richemont Pionier bei Blockchain-Technologie, um die Herkunft von Cartier-Diamanten sicherzustellen. Kering andererseits beschleunigt Kreislaufwirtschaftsinitiativen über seine Wiederverkaufsplattform, Vestiaire Collective. Regionale Akteure wie Chow Tai Fook und Titan Company nutzen ihre inländischen Einsichten und flinke Entscheidungsfindung, um einen größeren Anteil in den Schmuck- und Uhrensegmenten herauszuschneiden. Während Möglichkeiten für den Eintritt in Indiens aufblühenden Markt und die aufstrebenden Luxuskorridore Vietnams bestehen, hängt der Erfolg von einem lokalisierten Ansatz ab-Preisbalance, Kuratierung festivalspezifischer Kollektionen und Auswahl kulturell resonanter Markenbotschafter.

Das Tempo der Markenpopularität beschleunigt sich; Plattformen wie Social Media können Nischmarken wie Polène schnell ins Rampenlicht heben. Als Reaktion darauf gründen große Konglomerate Venture-Investment-Abteilungen als Puffer gegen die Unvorhersagbarkeit von Trends. Der Wettbewerb um Talente hat sich ebenfalls intensiviert: Kreativdirektoren werden nun mehrjährige Verträge angeboten, die an digitale Engagement-Kennzahlen gebunden sind und eine Abkehr von traditionellen verkaufsbasierten Leistungsbewertungen markieren.

Branchenführer für Luxusgüter im asiatisch-pazifischen Raum

-

Chanel S.A

-

Hermès International S.A

-

Kering S.A.

-

Rolex SA

-

LVMH Moet Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Breitling startete seine Superocean Heritage Linie und führte mehrere Gehäusegrößen ein (36 mm, 40 mm, 42 mm und 44 mm), wobei die 40-mm-Variante mit nur 11,73 mm die dünnste wurde und sie für ein breiteres Publikum tragbarer machte. Angetrieben vom hauseigenen automatischen Kaliber B31 mit einer 70-Stunden-Gangreserve behielt die Linie die charakteristische Keramiklünette und das retro-inspirierte Zifferblatt der Kollektion, zeigte aber nun verfeinerte Anstoßprofile und verbesserte Wasserdichtigkeit.

- Juni 2025: OMEGA startete seine frauenfokussierte Aqua Terra Kollektion in Kyoto, was OMEGAs Investition in kleinere, verfeinerterere mechanische Uhren ohne Kompromisse bei der technischen Meisterschaft signalisierte. Die 12 Modelle zeigten miniaturisierte Co-Axial Master Chronometer Kaliber, Moonshine Gold Gehäuse oder Akzente, lackierte Pastellzifferblätter und Diamant-Stundenmarker.

- Februar 2025: Bianchet enthüllte seine B 1.618 UltraFino Uhr, die nur 8,9 mm dick maß. Die Uhr wurde mit einem tonneauförmigen Titangehäuse gestartet, das ein automatisches fliegendes Tourbillon-Uhrwerk beherbergt, das um den Goldenen Schnitt (1.618) entwickelt wurde. Laut dem Unternehmen folgt der Rotor einem Fibonacci-Spiralmotiv, während Brücken zu konzentrischen Kreisbögen geformt sind und eine geometrische Harmonie schaffen, die durch den Saphirboden sichtbar ist.

- November 2024: Um seine APAC-Präsenz zu markieren, brachte Grand Seiko eine limitierte Asia-Pacific Edition SBGJ285 heraus. Das Modell reinterpretiert die 44GS-Gehäuse-Ästhetik mit einem "Glyzinien"-inspirierten Zifferblatt und ist ausdrücklich als Asia-Pacific-Exklusiv beworben, ein klassisches Beispiel für regionsspezifische limitierte Editionen, die lokale Symbolik und Sammlerappeal nutzen.

Berichtsumfang für den Markt für Luxusgüter im asiatisch-pazifischen Raum

Ein Luxusprodukt ist ein teures Produkt, das ausschließlich als Statussymbol dient. Personen mit höherem Einkommen kaufen es im Allgemeinen, um ihren Wohlstand zur Schau zu stellen und soziales Prestige zu erlangen. Der Markt für Luxusgüter im asiatisch-pazifischen Raum ist nach Typ, Vertriebskanal und Geographie segmentiert. Basierend auf dem Typ ist der Markt in Bekleidung und Kleidung, Schuhe, Taschen, Schmuck, Uhren und andere Typen segmentiert. Basierend auf Vertriebskanälen ist der Markt in Einzelmarkengeschäfte, Multimarkengeschäfte, Online-Shops und andere Vertriebskanäle segmentiert. Basierend auf der Geographie ist der Markt in China, Japan, Indien, Australien, Südkorea und den Rest des asiatisch-pazifischen Raums segmentiert. Für jedes Segment wurden die Marktgrößenbestimmung und Prognosen auf der Basis von Werten (in Millionen USD) durchgeführt.

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Schönheit und Körperpflege |

| Männer |

| Frauen |

| Unisex |

| Einzelmarkengeschäfte |

| Multimarkengeschäfte |

| Online-Shops |

| Andere Vertriebskanäle |

| China |

| Japan |

| Indien |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Schönheit und Körperpflege | |

| Nach Endverbrauchern | Männer |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Einzelmarkengeschäfte |

| Multimarkengeschäfte | |

| Online-Shops | |

| Andere Vertriebskanäle | |

| Nach Geographie | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Luxusgüter im asiatisch-pazifischen Raum?

Der Markt für Luxusgüter im asiatisch-pazifischen Raum ist mit 156,93 Milliarden USD im Jahr 2025 bewertet.

Wie schnell wächst das Luxussegment in Indien?

Indien ist auf Kurs für eine durchschnittliche jährliche Wachstumsrate von 6,19 % bis 2030-die schnellste unter regionalen Konkurrenten.

Welche Produktkategorie expandiert am schnellsten?

Schönheit und Körperpflege führt mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 6,81 % bis 2030.

Warum übertreffen Japans Luxusverkäufe die Erwartungen?

Ein schwacher Yen zieht Touristen an und hebt steuerfreies Einkaufen auf 232 % der Werte von 2019.

Wie groß wird der Online-Luxuseinzelhandel?

Online-Kanäle werden voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 9,51 % verzeichnen und sich bis 2030 der Parität mit Kaufhäusern annähern.

Welche Hauptherausforderung haben Luxusmarken im asiatisch-pazifischen Raum?

Fälschungsaktivitäten bleiben ein Hauptanliegen und subtrahieren schätzungsweise 0,6 % von der prognostizierten durchschnittlichen jährlichen Wachstumsrate aufgrund von Markenverwässerung.

Seite zuletzt aktualisiert am: