Markt-Trends von Asien-Pazifik-Fintech Industrie

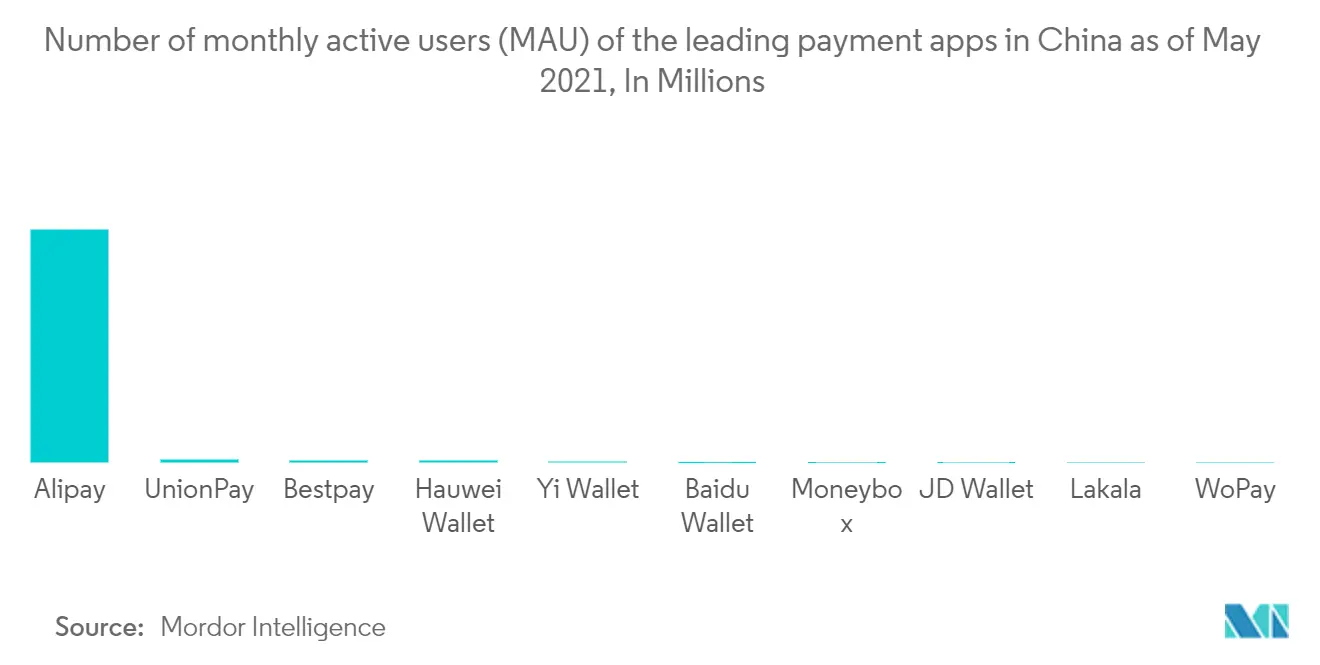

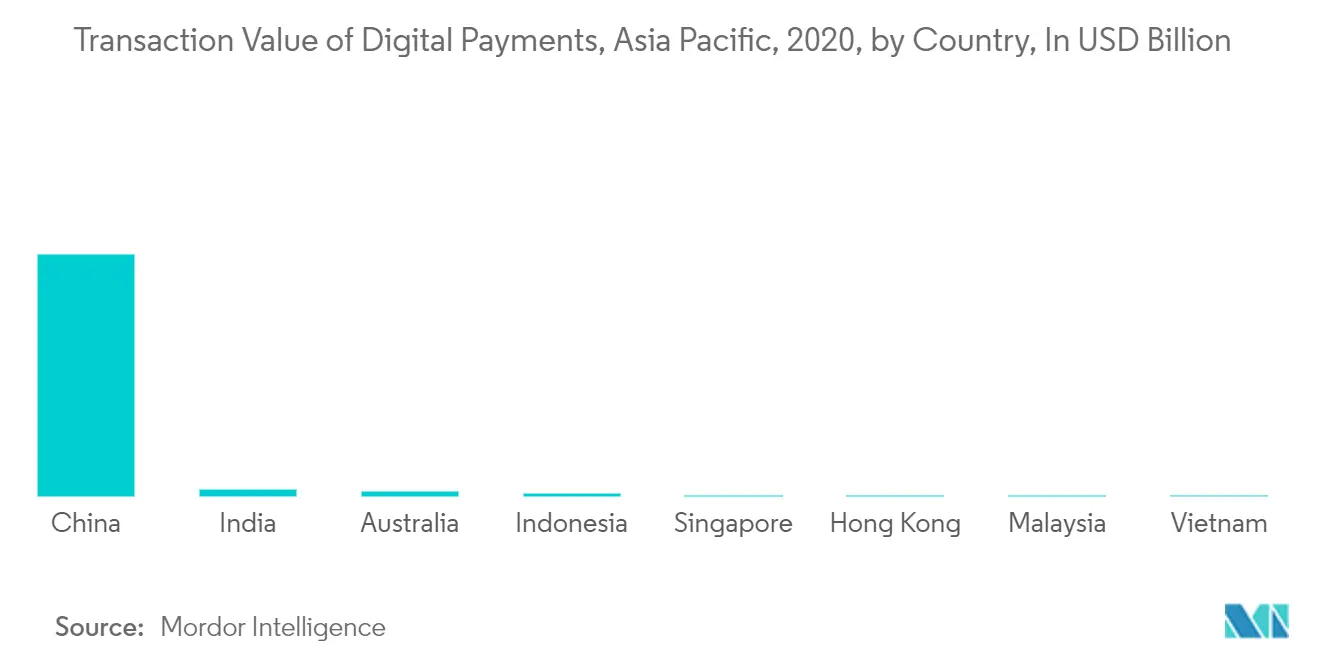

China dominiert den asiatisch-pazifischen Fintech-Markt

- In Asien gibt China weiterhin den Ton für FinTech-Innovationen an. FinTech-Dienste sind mittlerweile tief in das Leben chinesischer Verbraucher integriert, frei von veralteter Technologie und werden durch ihre Integration mit Chinas leistungsstarken und allgegenwärtigen E-Commerce- und Social-Media-Plattformen wie Alibaba und WeChat unterstützt.

- Zahlungsunternehmen wurden schließlich reguliert. Der Umfang der Vermögensverwaltungsprodukte wurde eingeschränkt. Die zunehmende Verfügbarkeit digitaler Finanzprodukte und -tools hat sich positiv auf Millionen chinesischer Privatpersonen und Unternehmen ausgewirkt. China ist führend bei verbraucher- und KMU-orientierten Finanzdienstleistungsinnovationen, aber in anderen asiatischen Märkten sorgen chinesische Investitionen und die Inspiration lokaler Unternehmer durch ihr Beispiel für eine schnelle Marktdurchdringung und Innovation.

- Die People's Bank of China hat eine Dreijahresstrategie herausgegeben, um das Wachstum der Fintech-Branche des Landes zu unterstützen. Seitdem wurden bereits viele Schritte in Richtung Umsetzung unternommen. Beispielsweise wird eine Fintech-Sandbox entwickelt und derzeit in Peking getestet. Dieser Plan dürfte zukünftige Fintech-Investitionen unterstützen, insbesondere in Schlüsselbereichen wie Risikomanagement, Cybersicherheit, Big Data, künstliche Intelligenz, verteilte Datenbanken und Authentifizierung.

PDF herunterladen

Der Aufstieg der digitalen Banken im asiatisch-pazifischen Raum treibt den Markt an

- Die Aufregung um den Start der digitalen Banken in Hongkong und die Vergabe der Lizenzen für digitales Banking in Singapur war spürbar und dominierte einen Großteil der Fintech-Gespräche. Inzwischen gibt es in Hongkong acht digitale Banken, deren Produkte nahezu alle Marktsegmente abdecken.

- Zu den interessanteren Aspekten der Einführung zählt die Art und Weise, wie Unternehmen versuchten, sich von der Konkurrenz abzuheben und Kunden zu gewinnen. Die ZA Bank aus Zhong An war eine der Ersten und startete ein Sonderangebot mit 6 % Zinsen auf eine dreimonatige Festgeldeinlage mit einer Obergrenze von etwa 25.000 USD.

- Um nicht ins Hintertreffen zu geraten, mussten die traditionellen Banken Asiens reagieren und reagierten proaktiv. HSBC reagierte auf die Gründung der neuen Banken in Hongkong, indem es seine Gebührenstruktur sowohl für die Kontoführung als auch für Zahlungen neu ausrichtete. Für traditionelle Banken ist es oft schwierig, das Benutzererlebnis dramatisch zu verändern. Dennoch nutzten sie alle ihnen zur Verfügung stehenden Hebel, um wettbewerbsfähig zu bleiben.

- Singapurs Lucky Plaza ist eines der wichtigsten Überweisungszentren im Stadtstaat. An jedem Sonntag ist es normalerweise voll mit ausländischen Arbeitern, die Geld nach Hause schicken möchten. Während des Covid-19-Lockdowns war Lucky Plaza eine Geisterstadt. Da sowohl Singapurer als auch Einheimische an ihre Häuser gebunden waren, wurden Überweisungen digitalisiert.

- Das vergangene Jahr war ein Lackmustest für Fintech, und es gab eine Vielzahl weiterer Geschichten, über die man sprechen konnte, nicht zuletzt Asiens Vorstoß in Richtung digitaler Zentralbankwährungen (CBDCs) – eine von vielen sich entwickelnden Geschichten.

PDF herunterladen