Marktgröße und Marktanteil für Krebsimpfstoffe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

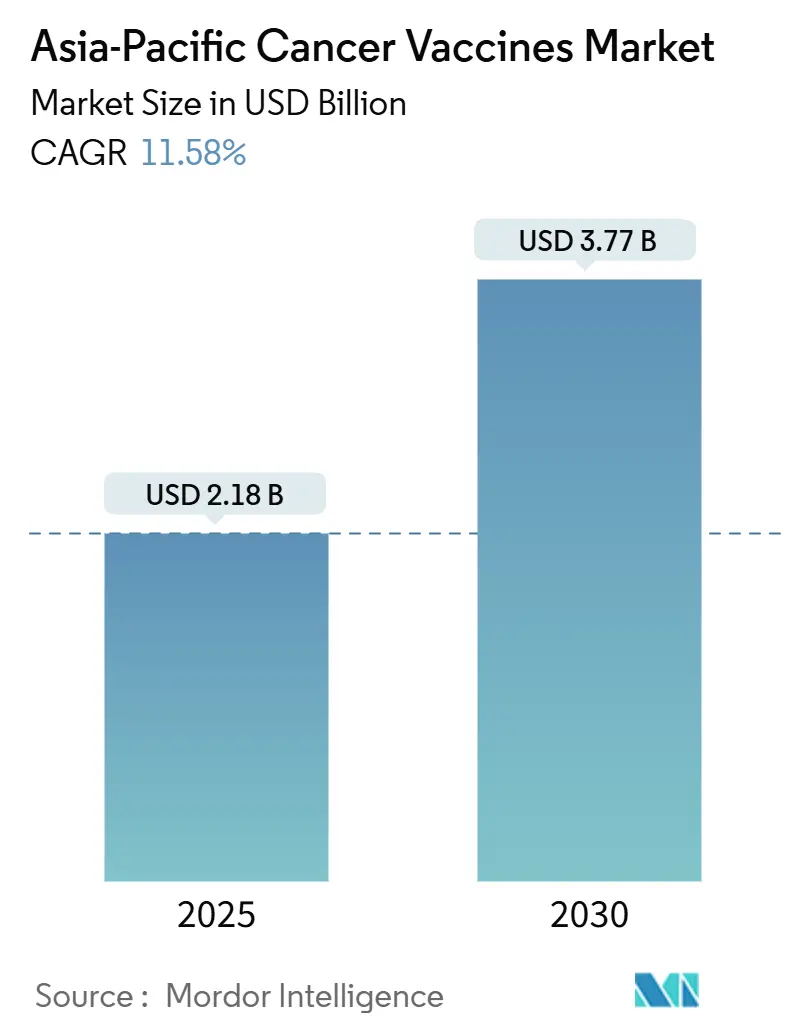

| Marktgröße (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2030) | 3.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.58% CAGR |

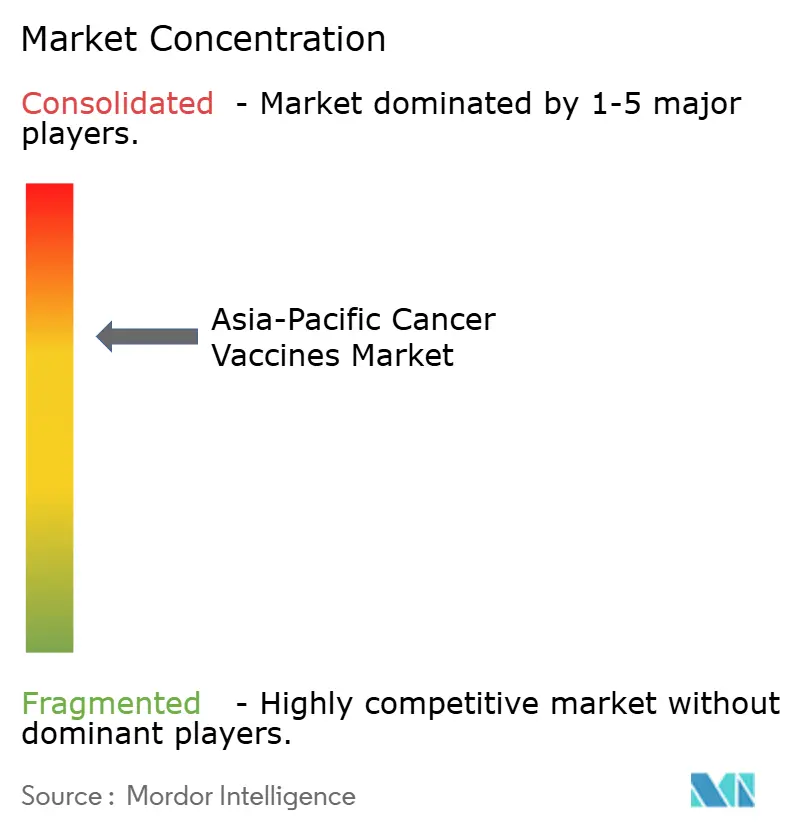

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebsimpfstoffe im asiatisch-pazifischen Raum von Mordor Intelligence

Der Markt für Krebsimpfstoffe im asiatisch-pazifischen Raum wurde 2025 auf 2,18 Milliarden USD bewertet und wird voraussichtlich bis 2030 3,77 Milliarden USD erreichen, mit einer CAGR von 11,58%. Das anhaltende Wachstum beruht auf der steigenden Krebslast in der Region, politisch unterstützten HPV-Immunisierungs-Einführungen und raschen Durchbrüchen bei personalisierten mRNA-Neoantigen-Plattformen. Regierungen priorisieren die Prävention von Gebärmutterhalskrebs, während Investoren Kapital in Biotech-Cluster lenken, die klinische Zeitpläne für neue therapeutische Impfstoffe verkürzen. Auftragsentwicklungs- und Fertigungsorganisationen (CDMOs) in China, Indien und Südkorea erweitern die Kapazitäten für Viralvektor- und mRNA-Produktion, reduzieren Supply-Chain-Risiken und senken Stückkosten. Die intensivere Konkurrenz durch Immun-Checkpoint-Inhibitoren, CAR-T-Therapien und aufkommende Kombinationsregime dämpft die Geschwindigkeit der therapeutischen Akzeptanz, dennoch favorisieren Wirtschaftsanalysen weiterhin die Impfung gegenüber der Behandlung bei vielen Tumortypen. Zusammen stützen diese Faktoren das zweistellige jährliche Wachstum des Marktes für Krebsimpfstoffe im asiatisch-pazifischen Raum.

Wichtige Erkenntnisse des Berichts

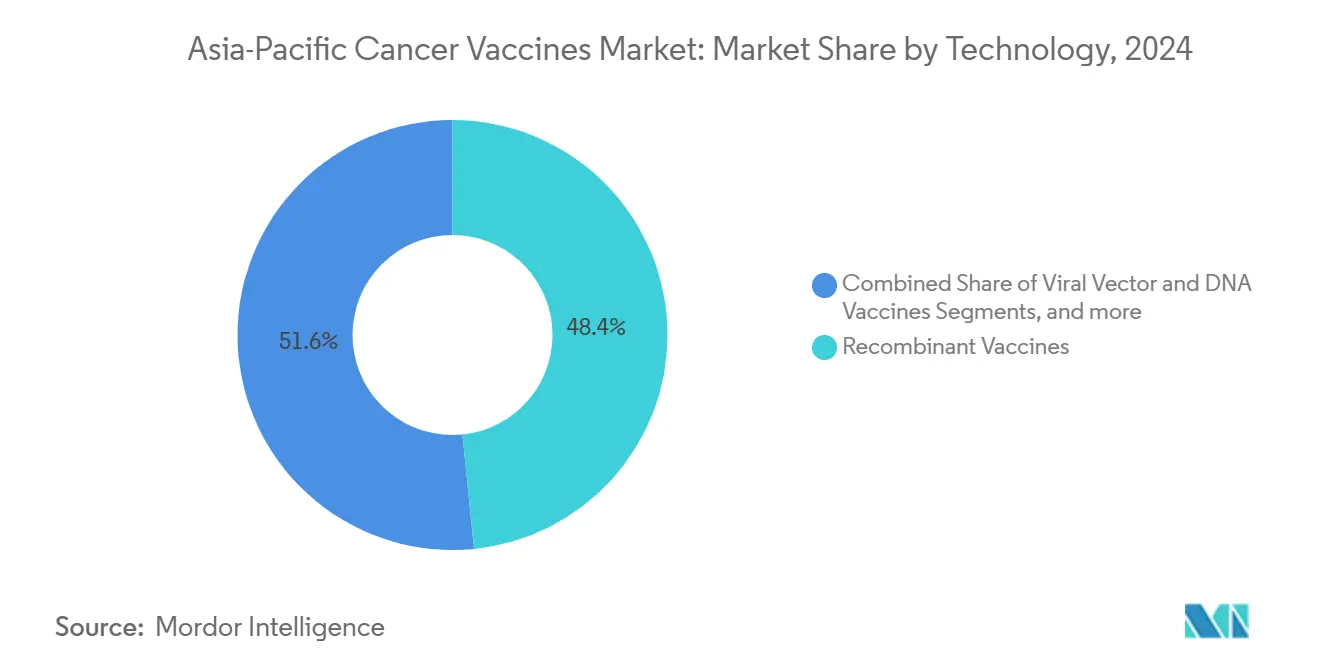

- Nach Technologie führten rekombinante Impfstoffe mit 48,41% Umsatzanteil in 2024; mRNA/Neoantigen-Plattformen werden voraussichtlich mit einer CAGR von 12,23% bis 2030 wachsen.

- Nach Behandlungsmethode dominierten präventive Produkte mit 91,21% des Marktanteils für Krebsimpfstoffe im asiatisch-pazifischen Raum in 2024, während therapeutische Formulierungen voraussichtlich mit einer CAGR von 12,31% bis 2030 expandieren.

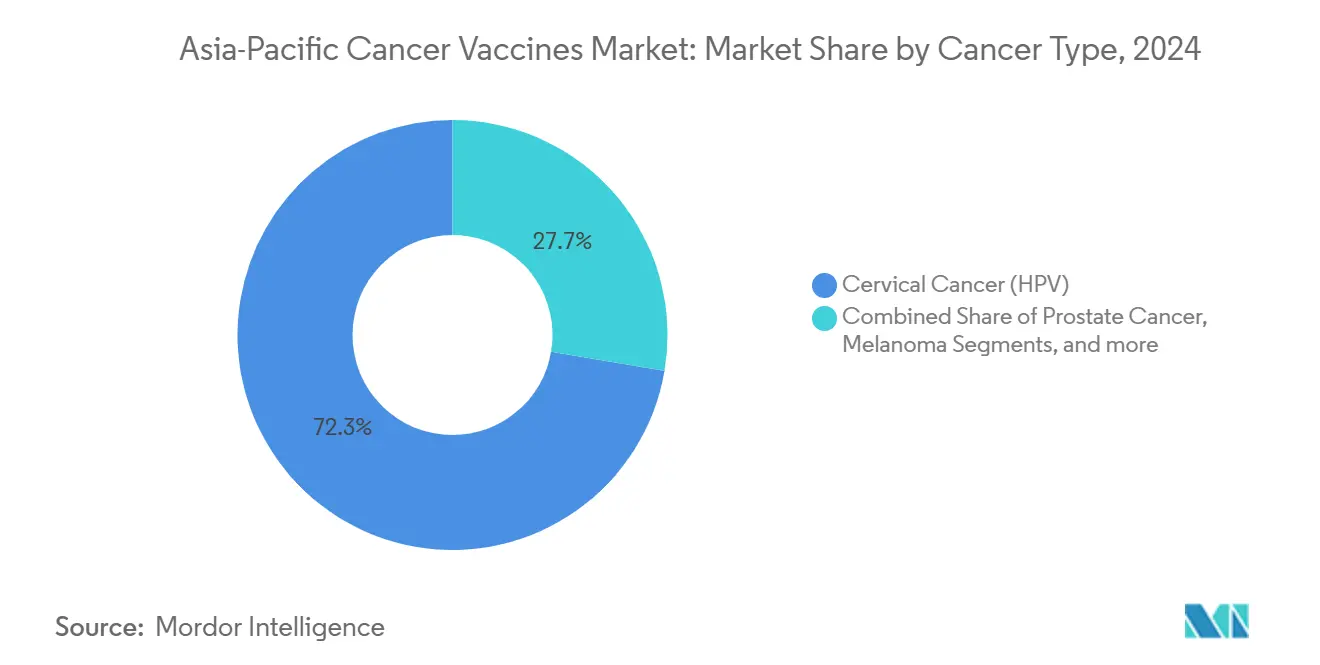

- Nach Krebstyp machten auf Gebärmutterhalskrebs fokussierte HPV-Impfstoffe 72,34% des Umsatzes von 2024 aus; Melanom-Impfstoffe sind das am schnellsten wachsende Segment mit einer CAGR von 12,39% bis 2030.

- Nach Verabreichungsweg erfasste das intramuskuläre Segment 66,21% der Verkäufe in 2024; die intravenöse Verabreichung ist für eine CAGR-Expansion von 12,45% bis 2030 positioniert.

- Nach Geographie kommandierte China 29,56% der Marktgröße für Krebsimpfstoffe im asiatisch-pazifischen Raum in 2024, während Indien voraussichtlich die höchste regionale CAGR von 12,56% zwischen 2025 und 2030 verzeichnen wird.

Markttrends und Einblicke für Krebsimpfstoffe im asiatisch-pazifischen Raum

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Krebslast im gesamten APAC-Raum | +2.8% | China, Indien, regionale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Nationale HPV-Impfungs-Einführungen | +2.1% | China, Japan, Indien, Australien | Mittelfristig (2-4 Jahre) |

| Wandel zu personalisierten Neoantigen-Impfstoff-Plattformen | +1.9% | China, Japan, Singapur | Mittelfristig (2-4 Jahre) |

| Rasche Skalierung der regionalen CDMO-Kapazität für mRNA/Viralvektor-Impfstoffe | +1.6% | China, Indien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Staatliche Preisunterstützung für lokal hergestellte HPV-Impfstoffe | +1.4% | China, Indien, Indonesien | Mittelfristig (2-4 Jahre) |

| Onkologie-fokussierter Venture-Funding-Anstieg in Biotech- Cluster | +1.2% | Singapur, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Krebslast im gesamten APAC-Raum treibt Markterweiterung voran

Der asiatisch-pazifische Raum trägt nun 60% der globalen Krebsfälle, eine Zahl, die durch Urbanisierung, Ernährungsumstellungen und rasche Bevölkerungsalterung angetrieben wird. China meldet jährlich 4,57 Millionen neue Diagnosen, während die Gebärmutterhalskrebsinzidenz in Indien in mehreren Bundesstaaten 23 pro 100.000 Frauen übersteigt. Regionsspezifische Malignome - Nasopharyngeal-, Hepatozellulärer und Magenkrebs - erhöhen einzigartige Präventionsbedürfnisse. Wirtschaftsmodellierung zeigt, dass Impfung die Gebärmutterhalskrebsinzidenz um 20-76% in Vietnam, Thailand und Indonesien senken kann, wodurch Prophylaxe kostenwirksamer als Behandlung wird. Diese Dynamiken erhalten die langfristige Nachfrage nach sowohl präventiven als auch therapeutischen Krebsimpfstoffen aufrecht.

Nationale HPV-Impfungs-Einführungen beschleunigen Marktpenetration

Chinas Healthy China 2030-Agenda stellt die HPV-Immunisierung in den Mittelpunkt der Frauengesundheitspolitik, obwohl die Abdeckung bei Mädchen im Alter von 9-14 Jahren nur bei 2,24% liegt [1]Huijiao Yan, Cervical cancer prevention in China: where are we now, and what's next?,

Cancer Biology and Medicine, cancerbiomed.org. Japan kehrte seine jahrzehntelange Aussetzung proaktiver HPV-Empfehlungen um, Australien erreicht bereits über 90% Abdeckung, und Indonesiens Kampagnen zeigen 54-82% Rückgänge bei HPV-bedingten Erkrankungen. Inkrementelle Kostenwirksamkeitsraten reichen von 166 bis 450 USD pro QALY in der Mongolei, Indonesien und Thailand, was Finanzministerien Vertrauen gibt, großangelegte Beschaffungen zu finanzieren. Vorhersagbare Nachfragevolumen ermöglichen es Anbietern, langfristige Verträge zu verhandeln und regionale Produktion hochzufahren.

Wandel zu personalisierten Neoantigen-Impfstoff-Plattformen

Chinesische Innovatoren haben den Übergang von breitspektrum- zu patientenspezifischen Impfstoffen vorangetrieben. Likang Life Sciences' LK-101 und Everest Medicines' EVM16 nutzen KI-Algorithmen zur Auswahl tumorexklusiver Epitope und codieren sie in mRNA-Konstrukte [2]Everest Medicines, Everest Medicines Announces First Patient Dosed with EVM16, Its First Internally Developed Personalized mRNA Cancer Vaccine,

everestmedicines.com. Projektierte Sechs-Dosis-Regime kosten unter 100.000 CNY (13.800 USD) und unterbieten vergleichbare westliche Therapien um 99% ohne Opferung der Ansprechraten. Personalisierung stimmt auch mit der HLA-A 11:01-Prävalenz bei bis zu 60% der asiatischen Populationen überein und unterstützt robuste Immunogenität [3]Xinjing Wang, Combination therapy of KRAS G12V mRNA vaccine and pembrolizumab: clinical benefit in patients with advanced solid tumors,

Cell Research, nature.com. Schnelle Design-zu-Herstellung-Zyklen verkürzen Entwicklungszeitpläne von Monaten auf Wochen und verstärken die Führung des asiatisch-pazifischen Raums in der Präzisionsonkologie.

Rasche Skalierung der regionalen CDMO-Kapazität für mRNA/Viralvektor-Impfstoffe

Takara Bios und Thermo Fishers neue Anlage nutzt DynaDrive-Einweg-Bioreaktoren zur Lieferung klinischer und kommerzieller Chargen von Viralvektoren unter GMP. Die gesamte Biologika-Kapazität in China erreichte 2025 4,7 Millionen L, wobei Indien 941.000 L über Impfstoff-Plattformen hinweg beitrug. StemiRNA Therapeutics betreibt nun Linien, die zu 100 Millionen Dosen jährlich fähig sind, finanziert durch fast 200 Millionen USD in Equity-Runden. Singapur und Südkorea investieren in vollständige mRNA-Ökosysteme, senken Importabhängigkeit und schaffen alternative Versorgungskorridore für ultrakalte-Ketten-Produkte.

Analyse der Beschränkungen-Auswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Konkurrenz durch Immun-Checkpoint-Inhibitoren & CAR-T- Therapien | -1.8% | Japan, Australien, städtisches China | Mittelfristig (2-4 Jahre) |

| Niedrige Erwachsenen-Immunisierungsakzeptanz in Südostasien | -1.5% | Indonesien, Thailand, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Supply-Chain-Fragilität für ultrakalte-Ketten-mRNA-Impfstoffe | -1.2% | Infrastrukturbegrenzte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Erhöhte regulatorische Kontrolle nach Sicherheitssignal- Zwischenfällen | -0.9% | Japan, Südkorea, Singapur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch Immun-Checkpoint-Inhibitoren & CAR-T-Therapien

PD-1/PD-L1-Inhibitoren könnten bis 2025 4 Milliarden USD in China generieren, wobei inländische Firmen über Lungen- und Leberkrebs hinaus in breitere solide Tumor-Pipelines vordringen. Claudin18.2 CAR-T-Protokolle berichten von 38,8% objektiver Ansprechrate und 91,8% Krankheitskontrollraten in frühen gastrointestinalen Studien. Akzeptable Sicherheitsprofile - 96,1% der unerwünschten Ereignisse als mild oder moderat eingestuft - stärken das Vertrauen der Kliniker und können Patienten von impfstoffbasierten Therapeutika ablenken. Kombinationsregime wie Efti plus Pembrolizumab zeigen 32,8% Ansprechen versus 26,7% für Monotherapie, was die Immun-Onkologie-Landschaft weiter überfüllt.

Niedrige Erwachsenen-Immunisierungsakzeptanz in mehreren südostasiatischen Nationen

Kultureller Konservatismus, religiöse Überzeugungen und Fehlinformationen senken die Impfbereitschaft bei Erwachsenen. Umfragen zeigen hohe Aufnahme, wenn HPV-Impfungen kostenlos sind, aber die Bereitschaft fällt, sobald Zuzahlungen eingeführt werden. Gemeinschaftsbasierte Kommunikation, Hausbesuch-Outreach und glaubensbasierte Interessenvertretung haben Abschlussraten verbessert, dennoch besteht Zögern bei älteren Kohorten. ASEAN-Nationen stehen vor einer zusätzlichen Hürde: einer alternden Bevölkerung, die voraussichtlich bis 2050 1,3 Milliarden über 65 erreichen wird. Ohne gezielte öffentliche Gesundheitskampagnen könnte niedrige Erwachsenenaufnahme therapeutische Impfstoff-Einführungen verlangsamen trotz klarer Kostenwirksamkeit.

Segmentanalyse

Nach Technologie: mRNA-Plattformen fordern Dominanz rekombinanter Impfstoffe heraus

Rekombinante Produkte hielten 48,41% des Umsatzes von 2024 und verankerten den Markt für Krebsimpfstoffe im asiatisch-pazifischen Raum mit bewährten Sicherheitsdaten und etablierten GMP-Linien. Die mRNA/Neoantigen-Klasse soll mit 12,23% CAGR steigen und das Wettbewerbsraster umgestalten, während kosteneffiziente chinesische Akteure rasch personalisierte Kandidaten kommerzialisieren. Viralvektor- und DNA-Modalitäten verzeichnen stabile mittlere einstellige Trajektorien und dienen als Brücken zwischen Legacy-Konstrukten und Therapien der nächsten Generation. Vollzell- und dendritische Zellimpfstoffe bleiben Nische, behalten jedoch klinische Relevanz für fortgeschrittene solide Tumore, die Multi-Antigen-Antworten erfordern.

Der mRNA-Aufschwung wird durch KI-gesteuerte Zielentdeckung und flexible Produktionszyklen angetrieben, die Sequenz-zu-Klinik-Zeitpläne komprimieren. Likang Life Sciences' LK-101 und StemiRNAs Lipid-Polyplex-System veranschaulichen Kostenentwicklungsvorteile und ermöglichen Sechs-Dosis-Regime zu einem Hundertstel der vorherrschenden westlichen Preise. Regionale CDMO-Aufbauten erweitern die Lücke weiter, indem sie transkontinentale Fracht- und Zollverzögerungen eliminieren. Infolgedessen wird prognostiziert, dass mRNA-Linien einen beträchtlichen Anteil zukünftiger Zulassungen absorbieren, insbesondere bei Krebsarten mit hohen Mutationslasten wie Melanom und Lungenadenokarzinom.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Behandlungsmethode: Therapeutische Impfstoffe gewinnen an Dynamik trotz präventiver Dominanz

Präventive Formulierungen kontrollierten 91,21% des Umsatzes von 2024, was staatlich finanzierte HPV-Programme und breite öffentliche Gesundheitsbotschaften widerspiegelt. Therapeutische Kandidaten verfolgen jedoch eine CAGR von 12,31% bei steigender Nachfrage nach patientenspezifischen Regimen, die Checkpoint-Inhibitoren verstärken. Die Marktgröße für Krebsimpfstoffe im asiatisch-pazifischen Raum für therapeutische Injektionen wird voraussichtlich von 192 Millionen USD in 2025 auf etwa 344 Millionen USD bis 2030 expandieren, was die Verschiebung hin zu integrierten Versorgungspfaden unterstreicht.

Wirtschaftsmodelle favorisieren weiterhin Prophylaxe, wobei HPV-Programme unter 450 USD pro QALY in mehreren Ländern mit niedrigem und mittlerem Einkommen kosten. Dennoch validieren Zweitlinien-Daten für Agenten wie BVAC-C, das 19,2% objektive Ansprechrate und 53,8% Krankheitskontrolle bei refraktärem Gebärmutterhalskrebs lieferte, therapeutische Relevanz. Da Neoantigen-Auswahltools reifen, wird erwartet, dass therapeutische Zyklen nahtlos mit Standard-Chemoradiation integrieren und nachgelagerte Umsatzpools neu definieren.

Nach Krebstyp: Melanom-Impfstoffe beschleunigen über HPV-Anwendungen hinaus

HPV-getriebene Gebärmutterhalskrebsprävention generierte 72,34% des Volumens von 2024, aufgrund weitreichender Adoleszenten-Immunisierung in China, Australien und Japan. Melanom-Kandidaten, gestärkt durch Kombinationsstudien, die mRNA-Impfstoffe mit Pembrolizumab paaren, sind für eine CAGR von 12,39% bis 2030 vorgesehen. Der Marktanteil für Krebsimpfstoffe im asiatisch-pazifischen Raum für Melanom-Lösungen wird voraussichtlich bis 2030 verdoppeln, da KRAS- und NRAS-gezielte Regime in pivotale Studien übergehen.

Japans modellierte Adoption von 9-valenten HPV-Immunisierern könnte über 43.000 Todesfälle über ein Jahrhundert abwenden und den dauerhaften Fußabdruck der Prophylaxe veranschaulichen. Währenddessen haben KRAS G12V mRNA-Konstrukte klinischen Nutzen bei stark vorbehandelten Patienten gezeigt und positionieren Melanom als Vorlage für personalisierte Ansätze bei anderen soliden Tumoren. Prostata- und hepatozelluläre Indikationen folgen eng, basierend auf peptidbasierten Kandidaten wie GPC3, die ein-Jahr-Rezidiv um 15% in frühen Investigator-Analysen reduzierten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Verabreichungsweg: Intravenöse Verabreichung entsteht für therapeutische Anwendungen

Intramuskuläre Injektionen erfassten 66,21% der Nachfrage von 2024 dank Legacy-HPV-Programm-Logistik und Vertrautheit der Gesundheitsfachkräfte. Intravenöse Infusionen werden am schnellsten mit 12,45% CAGR steigen und die Marktgröße für Krebsimpfstoffe im asiatisch-pazifischen Raum für systemische Lieferung erheblich erweitern. Intradermale und subkutane Modi finden begrenzte aber strategische Standorte, wo Dosiseinsparung oder häusliche Pflege wesentlich ist.

Intravenöse Verabreichung bietet direkte Biodistribution für komplexe Therapeutika, die rasche lymphatische Einbindung erfordern. Frühe Melanom-Studien demonstrieren potente CD8+ T-Zell-Expansion mit IV-mRNA-Dosierung und verstärken die Adoption für personalisierte Impfstoffe. Intramuskuläre Formulierungen bleiben Standard für Prophylaxe; tatsächlich übertrafen L2-basierte multivalente HPV-Konstrukte, die über Lipid-Nanopartikel-IM-Injektion verabreicht wurden, traditionelle adjuvantierte Vergleichsmittel bei neutralisierenden Antikörper-Breite.

Geografische Analyse

China machte 29,56% des Marktes für Krebsimpfstoffe im asiatisch-pazifischen Raum in 2024 aus, was etwa 644 Millionen USD jährlichem Umsatz entspricht. Die Größe stammt aus 89 registrierten Impfstoffstudien, sechs zugelassenen Onkologie-Immunisierern und einer tiefen CDMO-Basis, die globale Versorgungsschocks puffert. Nationale Beschaffungsrahmen und provinzielle Subventionssysteme halten rekombinante HPV-Preise unter 110 USD pro Kurs und erhalten hohe Adoleszenten-Aufnahme trotz städtisch-ländlicher Disparitäten aufrecht.

Indien ist der am schnellsten wachsende Markt mit einer CAGR von 12,56% bis 2030 aufgrund universeller Gebärmutterhalskrebsimmunisierungsbereitschaft. Der indigene HPV-Impfstoff des Serum Institute erweitert den Zugang durch Ex-Fabrik-Preisgestaltung unter 5 USD, die staatliche Ausschreibungsanforderungen erfüllt. Klinische Studienanreize, eine große behandlungsnaive Kohorte und englischsprachige Investigatoren ziehen Multinationals an, die operative Kosteneinsparungen von bis zu 30% gegenüber westlichen Pendants suchen.

Japan kommandiert mittlere Teenager-Anteile mit strenger regulatorischer Aufsicht und erneuerter HPV-Programm-Befürwortung. Staatliche Subventionen unterstützen nun Vollkurs-Impfung für Mädchen im Alter von 12-16 Jahren und kehren einen jahrelangen Abdeckungsrückgang um. Südkorea nutzt Innovationscluster außerhalb Seouls, um mRNA-Konstrukte zu testen, während Australien die höchste prophylaktische Abdeckung der Region über 90% genießt, was jahrzehntelange schulbasierte Lieferungserfolge widerspiegelt.

Über aufstrebende ASEAN-Volkswirtschaften hinweg schafft variable Erwachsenen-Immunisierungsakzeptanz ein Flickwerk von Nachfragemustern. Malaysias Pilot-HPV-Programm verzeichnet 85% Abschluss bei Schulmädchen, dennoch bleibt Erwachsenen-Aufholprogramm unter 20%. Vietnam und Thailand sehen markierte Inzidenzreduktionen, wo sub-nationale Pilotprojekte elektronische Gesundheitsakten-Tracking integrieren. Infrastrukturbeschränkungen - zum Beispiel unzuverlässige ultrakalte Lagerung in ländlichen Archipelen - stellen kurzfristigen Gegenwind für mRNA-Penetration dar, rechtfertigen aber auch Investitionen in thermostabile Formulierungen.

Wettbewerbslandschaft

Der Markt zeigt moderat konsolidierte Konzentration, wobei multinationale Amtsinhaber etablierte HPV-Franchises halten, während regionale Spezialisten bei personalisierten Therapeutika voranpreschen. Mercks Gardasil und GSKs Cervarix dominieren Prophylaxe-Ausschreibungen, unterstützt durch umfangreiche Sicherheitsdaten und Versorgungskontinuität. Pfizer bringt BNT122 bei kolorektalem Krebs unter seiner BioNTech-Allianz voran und signalisiert eine Verschiebung hin zu therapeutischer Expansion.

Chinesische Firmen nutzen Kosten- und Geschwindigkeitsvorteile. Likang Life Sciences zielt auf First-to-Market-Status für LK-101, des Landes inauguralen personalisierten Neoantigen-Impfstoff, während Everest Medicines' EVM16 KI-Epitop-Vorhersage für solide Tumore integriert. StemiRNAs 100-Millionen-Dosis-Jahreskapazität unterstützt strategische Partnerschaften mit inländischen Krankenhäusern zur Einbettung der Impfstoffherstellung in provinzielle Onkologiezentren.

Japanische Innovatoren wie NEC adoptieren Bioinformatik-Suiten zur Epitop-Auswahl, paaren mit Takara Bios Viralvektor-Linie zur Reduktion von Technologietransfer-Zeitplänen. Südkoreanische CDMOs fokussieren auf GMP-gradige Lipid-Nanopartikel-Produktion und schließen eine kritische Rohstofflücke. Wettbewerbstaktiken mischen zunehmend Joint Ventures, KI-Kooperationen und staatliche Co-Finanzierung und signalisieren, dass Größe und Informatik-Kompetenz langfristige Gewinner im Markt für Krebsimpfstoffe im asiatisch-pazifischen Raum entscheiden werden.

Branchenführer für Krebsimpfstoffe im asiatisch-pazifischen Raum

Glaxosmithkline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Everest Medicines dosierte den ersten Patienten mit EVM16, einem personalisierten mRNA-Krebsimpfstoff, am Peking University Cancer Hospital, unter Nutzung KI-gesteuerter Neoantigen-Vorhersage für fortgeschrittene solide Tumore.

- November 2024: CSPC Pharmaceutical Group erhielt NMPA-Genehmigung zum Beginn klinischer Studien von SYS-6026, einem HPV-mRNA-Impfstoff, der auf hochgradige squamöse intraepitheliale Läsionen zielt, die mit HPV16 und HPV18 verbunden sind.

- August 2024: WestGene Biopharmas WGc-043 mRNA therapeutischer Krebsimpfstoff sicherte duale IND-Zulassungen von Chinas NMPA und der US-FDA, was parallele Phase-1-Programme ermöglicht.

- März 2024: Serum Institute of India kündigte Pläne zur Erweiterung der Versorgung seines indigenen HPV-Impfstoffs für eine nationale Immunisierungskampagne an, die auf Mädchen im Alter von 9-14 zielt.

Berichtumfang für den Markt für Krebsimpfstoffe im asiatisch-pazifischen Raum

Gemäß dem Umfang des Berichts sind Krebsimpfstoffe definiert als Impfstoffe, die entwickelt wurden, um Krebs zu verhindern oder bestehende Krebserkrankungen zu behandeln, indem sie das natürliche Immunantwortsystem des Körpers gegen Krebs stärken. Diese Krebsimpfstoffe gehören zu einer Klasse von Substanzen, die als biologische Antwortmodifikatoren bekannt sind. Diese Modifikatoren wirken, indem sie die Fähigkeit des Immunsystems stimulieren oder wiederherstellen, gegen Krankheiten zu kämpfen.

Der Markt für Krebsimpfstoffe im asiatisch-pazifischen Raum ist segmentiert nach Technologie (rekombinante Krebsimpfstoffe, Vollzell-Krebsimpfstoffe, Viralvektor- und DNA-Krebsimpfstoffe und andere Technologien), Behandlungsmethode (präventive Impfstoffe und therapeutische Impfstoffe), Anwendung (Prostatakrebs, Gebärmutterhalskrebs und andere Anwendungen) und Geographie (China, Japan, Indien, Australien, Südkorea und der Rest des asiatisch-pazifischen Raums).

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Rekombinante Impfstoffe |

| Viralvektor- & DNA-Impfstoffe |

| mRNA/Neoantigen-personalisierte Impfstoffe |

| Vollzell- & dendritische Zellimpfstoffe |

| Andere Technologien |

| Präventive Impfstoffe |

| Therapeutische Impfstoffe |

| Gebärmutterhalskrebs (HPV) |

| Prostatakrebs |

| Melanom |

| Andere Krebsarten |

| Intramuskulär |

| Intradermal / Subkutan |

| Intravenös |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Technologie | Rekombinante Impfstoffe |

| Viralvektor- & DNA-Impfstoffe | |

| mRNA/Neoantigen-personalisierte Impfstoffe | |

| Vollzell- & dendritische Zellimpfstoffe | |

| Andere Technologien | |

| Nach Behandlungsmethode | Präventive Impfstoffe |

| Therapeutische Impfstoffe | |

| Nach Krebstyp | Gebärmutterhalskrebs (HPV) |

| Prostatakrebs | |

| Melanom | |

| Andere Krebsarten | |

| Nach Verabreichungsweg | Intramuskulär |

| Intradermal / Subkutan | |

| Intravenös | |

| Nach Geographie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Wichtige Fragen, die im Bericht beantwortet werden

Wie groß ist die aktuelle Größe des Marktes für Krebsimpfstoffe im asiatisch-pazifischen Raum?

Der Markt steht bei 2,18 Milliarden USD in 2025 und wird voraussichtlich 3,77 Milliarden USD bis 2030 erreichen, was eine CAGR von 11,58% widerspiegelt.

Welches Technologie-Segment expandiert am schnellsten?

mRNA/Neoantigen-Plattformen wachsen am schnellsten mit einer CAGR-Prognose von 12,23% bis 2030.

Warum zeigt Indien die höchste Wachstumsrate?

Indien profitiert von nationaler HPV-Immunisierungsbereitschaft, kostengünstiger inländischer Herstellung und einem steigenden Onkologie-Klinische-Studien-Ökosystem, was eine CAGR von 12,56% antreibt.

Wie dominant sind präventive Impfstoffe heute?

Präventive Formulierungen, angeführt von HPV-Impfungen, machten 91,21% des Marktumsatzes in 2024 aus.

Was beschränkt breitere Erwachsenen-Immunisierungsaufnahme in Südostasien?

Kultureller Konservatismus, begrenzte Aufklärung und infrastrukturelle Hürden dämpfen weiterhin Erwachsenen-Impfraten, insbesondere für therapeutische Krebsimpfstoffe.

Seite zuletzt aktualisiert am: