Marktgröße von Asien-Pazifik Jetzt kaufen, später bezahlen Industrie

| Studienzeitraum | 2020-2029 |

| Basisjahr für die Schätzung | 2023 |

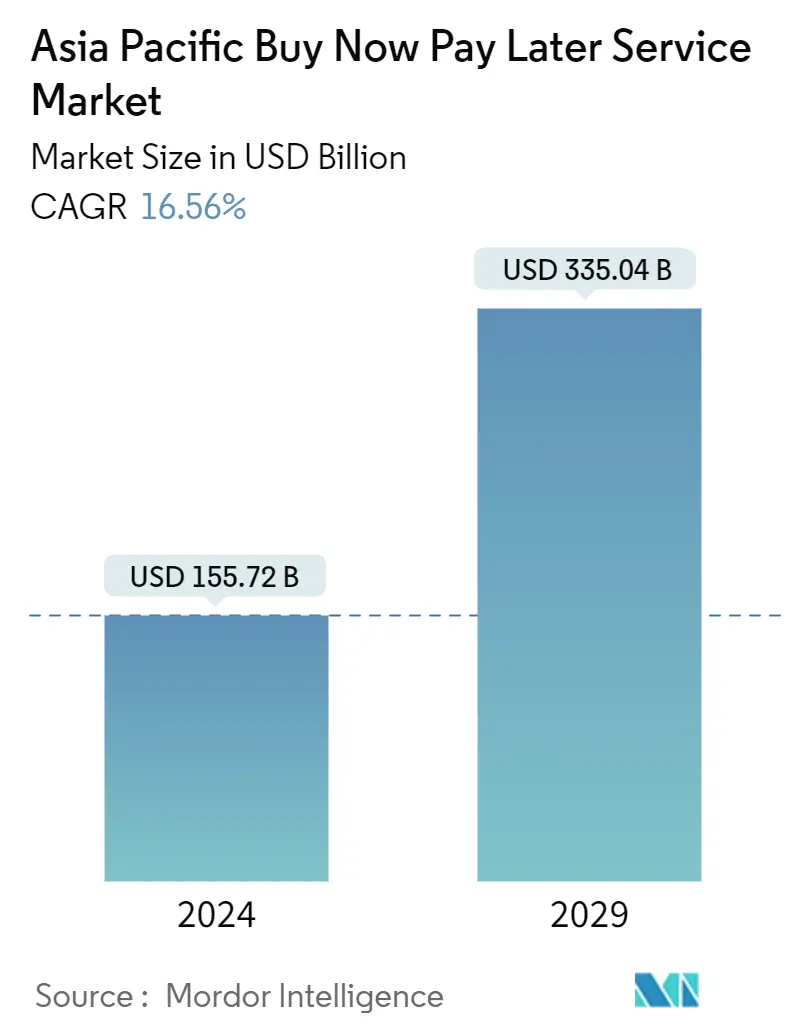

| Marktgröße (2024) | USD 155,72 Milliarden US-Dollar |

| Marktgröße (2029) | USD 335,04 Milliarden US-Dollar |

| CAGR(2024 - 2029) | 16.56 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Dienstleistungen im asiatisch-pazifischen Raum Buy Now Pay Later (BNPL)

Die Größe des Buy Now Pay Later-Service-Marktes im asiatisch-pazifischen Raum wird im Jahr 2024 auf 155,72 Mrd. USD geschätzt und wird bis 2029 voraussichtlich 335,04 Mrd. USD erreichen, was einer CAGR von 16,56 % im Prognosezeitraum (2024-2029) entspricht

Buy Now Pay Later entwickelt sich zu einem krediterleichternden Service im asiatisch-pazifischen Raum. Trotz eines kontinuierlichen Anstiegs der Bankenpopulation in der Region, die bei rund 75 % liegt, ist die Verfügbarkeit von Kreditfazilitäten für kleine Haushalte und einkommensschwache Gruppen nach wie vor eine Herausforderung. Um dieses Problem zu lösen, haben sich BNPL-Dienste als Kreditvermittler herausgestellt, die Kreditnehmern kurz- und langfristige Kredite mit unterschiedlichen Zins- und Zahlungsoptionen anbieten. Japan, Hongkong, Südkorea und Neuseeland haben sich als Länder mit der höchsten Kreditkartendurchdringung herausgestellt, und Indien, China und Indonesien existieren als Märkte mit geringer Kreditkartendurchdringung, was zu einer Kreditlücke im asiatisch-pazifischen Raum führt und den BNPL-Dienstleistern die Möglichkeit bietet, ihre Servicedurchdringung zu erhöhen und weiter in die Region zu investieren

Der Anteil der Buy Now, Pay Later-Zahlungen im E-Commerce-Zahlungsverkehr verzeichnet in der Region einen kontinuierlichen Anstieg, wobei Australien und Neuseeland einen BNPL-Transaktionsanteil von 10 % im E-Commerce haben. Die zunehmende Fintech und die Einführung digitaler Transaktionen haben zu einem Anstieg der BNPL-Zahlungsprodukte geführt, die von verschiedenen Finanzintermediären angeboten werden. BNPL ermöglicht es Nutzern, Transaktionsbeträge in zinslosen Tranchen über einen bestimmten Zeitraum oder durch EMI-Zahlungen für langfristige Darlehen mit Zinsen zu zahlen. Zunehmende Fintech-Unternehmen in Indien und China erweitern die Einführung von BNPL-Dienstleistungsprodukten, und es wird erwartet, dass dieser Trend in diesem Zeitraum ein kontinuierliches Wachstum beobachten wird. Unter den wenigen Dienstleistern Atome, Rely und Fundiin in Singapur und Openpay haben sich Lime Pay und Pay Right in Australien zu großen APAC-Startups entwickelt, die BNPL-Dienste in der Region anbieten