Marktgröße und Marktanteil für gepanzerte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

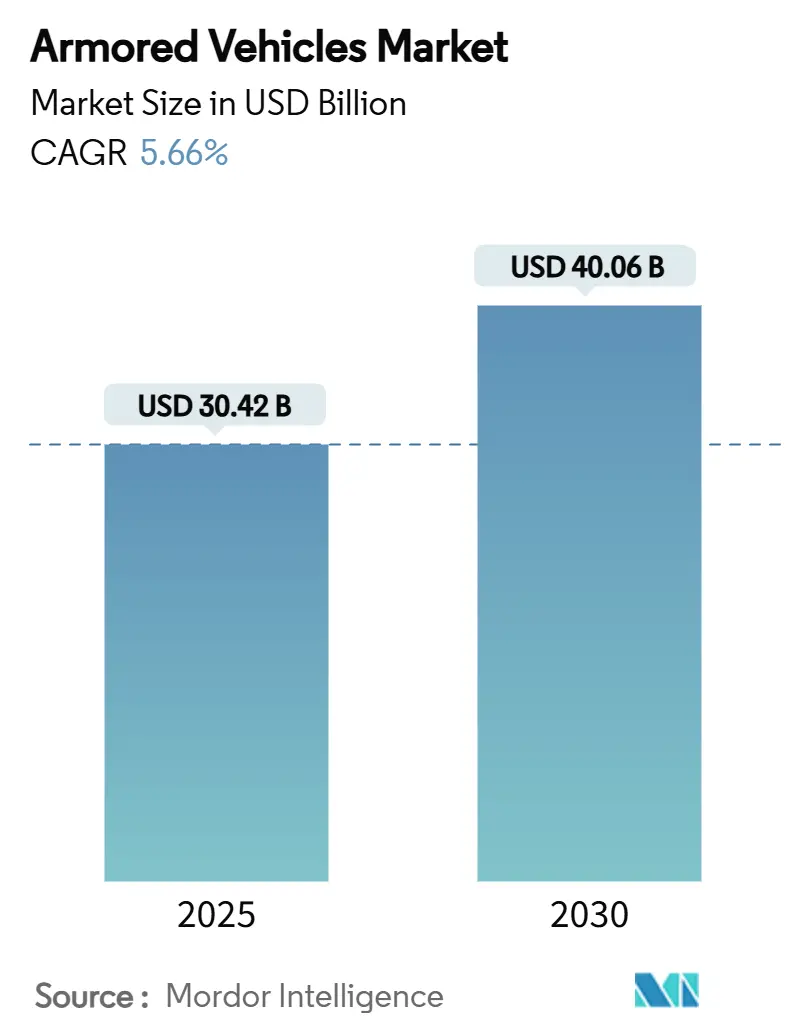

| Marktgröße (2025) | 30.42 Milliarden US-Dollar |

| Marktgröße (2030) | 40.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für gepanzerte Fahrzeuge von Mordor Intelligence

Die Marktgröße für gepanzerte Fahrzeuge erreichte USD 30,42 Milliarden im Jahr 2025 und wird voraussichtlich eine CAGR von 5,66% verzeichnen, wodurch der Wert auf USD 40,06 Milliarden bis 2030 steigt. Der Nachfrageaufwärtstrend spiegelt intensivierte Rekapitalisierungsprogramme in der NATO wider, erhöhte Beschaffung im asiatisch-pazifischen Raum und schnell steigendes Interesse an lautlosen elektrischen Varianten, die die Überlebensfähigkeit erhöhen und gleichzeitig den Kraftstoffverbrauch senken. Deutschlands Entscheidung, 8.500 neue Fahrzeuge zu bestellen, Polens schnelle Panzerkäufe aus Südkorea und Indiens Future Infantry Combat Vehicle-Anforderung veranschaulichen, wie Regierungen die Beschaffungszeiten verkürzen und modulare Designs bevorzugen, die schnell eingesetzt werden können. Die Wettbewerbsrivalität verschärft sich, da Hauptauftragnehmer Mega-Verträge wie das USD 45 Milliarden XM30-Programm anstreben und Zukäufe tätigen, die den US-Lieferkettenzugang und das Know-how für aktive Schutzsysteme stärken. Angebotsseitige Reibungen bestehen jedoch weiterhin, da Engpässe bei seltenen Erden und Panzerungskeramik die Steigerung der Produktionsrate verlangsamen und westliche Regierungen dazu veranlassen, inländische Schmiedekapazitäten zu subventionieren.

Wichtige Berichtsergebnisse

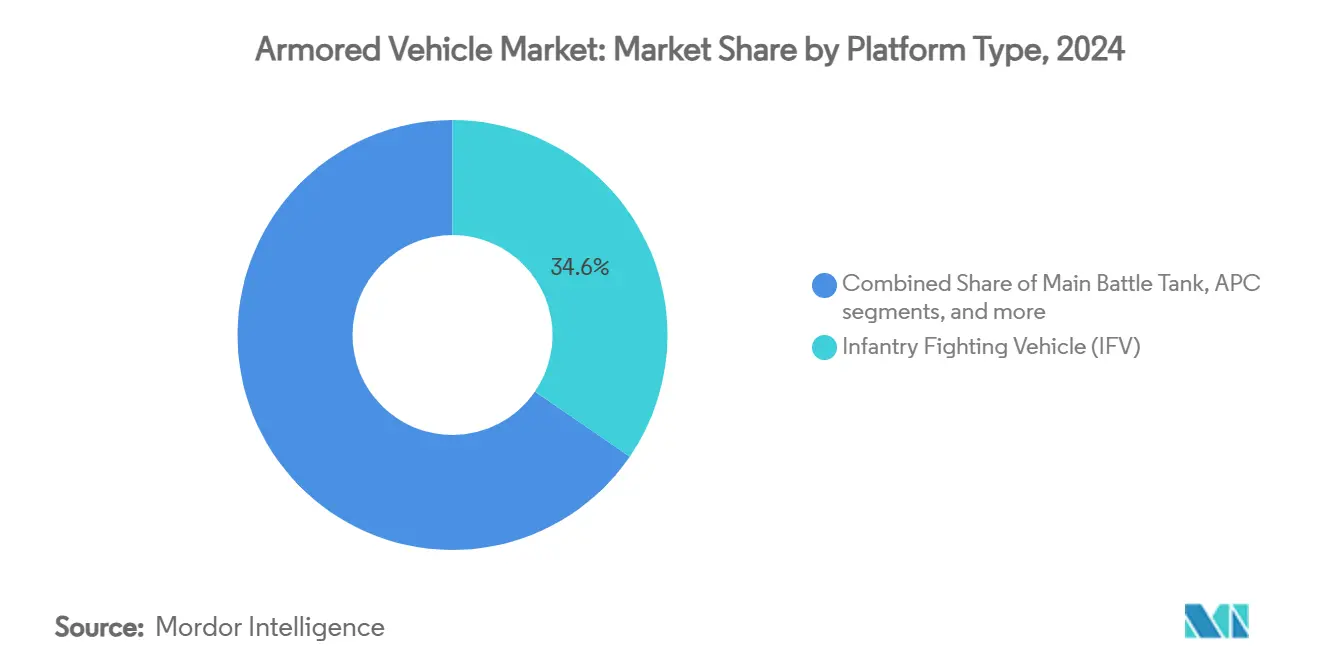

- Nach Plattformtyp hielten Schützenkampffahrzeuge (SKF) 34,57% des Marktanteils für gepanzerte Fahrzeuge im Jahr 2024, während Schützenpanzer (SPz) voraussichtlich mit einer CAGR von 7,24% bis 2030 voranschreiten.

- Nach Mobilität beherrschten Radfahrzeuge 73,28% der Marktgröße für gepanzerte Fahrzeuge im Jahr 2024, und Kettenfahrzeuge werden voraussichtlich mit einer CAGR von 8,95% bis 2030 expandieren.

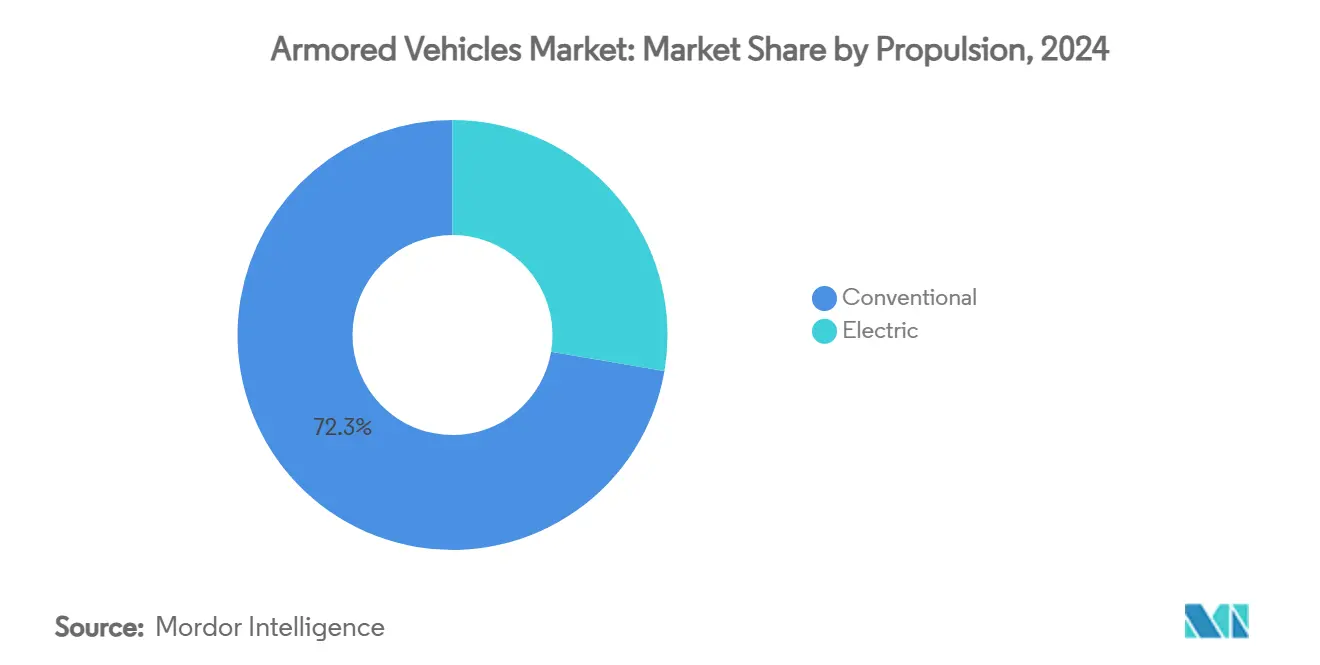

- Nach Antrieb machten konventionelle Antriebsstränge 72,32% des Marktes für gepanzerte Fahrzeuge im Jahr 2024 aus, während elektrische Systeme voraussichtlich eine CAGR von 9,29% zwischen 2025 und 2030 verzeichnen werden.

- Nach Endverbraucher kontrollierten Heere 54,29% des Marktanteils für gepanzerte Fahrzeuge im Jahr 2024, und die Nachfrage von Spezialeinheiten wird voraussichtlich mit einer CAGR von 8,48% bis 2030 wachsen.

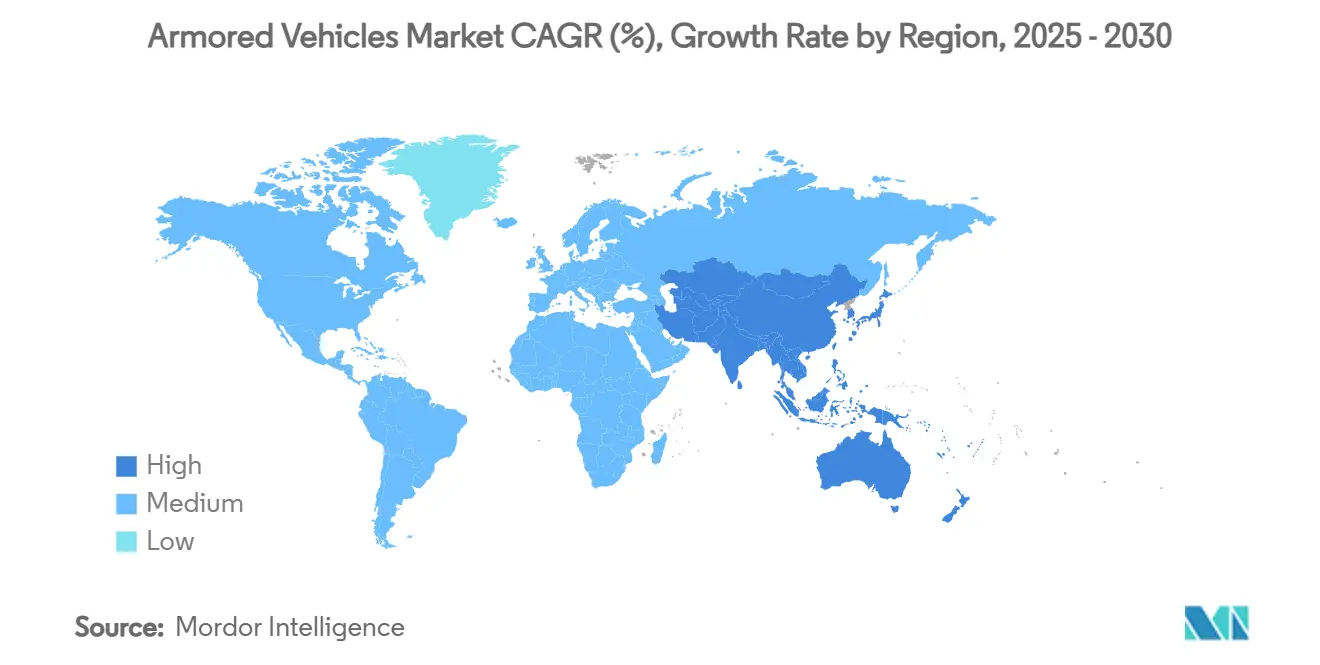

- Nach Geografie führte Europa mit einem Umsatzanteil von 42,83% im Jahr 2024, und Asien-Pazifik ist für eine CAGR von 7,21% während des Prognosefensters positioniert.

Globale Markttrends und Erkenntnisse für gepanzerte Fahrzeuge

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schnelle Rekapitalisierungsprogramme in NATO und Asien | (+) 1,20% | Nordamerika und Europa, APAC-Kern | Mittelfristig (2-4 Jahre) |

| Erhöhte Landkriegsnachfrage nach Ukraine-Konflikt | (+) 1,00% | Global, konzentriert in Europa und NATO-Verbündeten | Kurzfristig (≤ 2 Jahre) |

| Rad-8×8-Plattformen bevorzugt für Expeditionseinsätze | (+) 0,80% | Global, besonders NATO und verbündete Nationen | Mittelfristig (2-4 Jahre) |

| Schlachtfeld-Elektrifizierung und Lautlos-Wach-Fähigkeit | (+) 0,60% | Nordamerika und Europa, Übertragung auf APAC | Langfristig (≥ 4 Jahre) |

| Modulare aktive Schutzsystem (APS) Nachrüstungen | (+) 0,70% | Global, konzentriert in NATO und APAC | Mittelfristig (2-4 Jahre) |

| SKF-Aufschwung zur Modernisierung der verbundenen Waffen-Doktrin | (+) 0,50% | Global, frühe Adoption in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Rekapitalisierungsprogramme in NATO und Asien

NATO-Mitglieder investieren Rekordsummen in schwere Panzerflotten und kehren damit drei Jahrzehnte der Reduzierung um. Deutschland erhöhte die Verteidigungsausgaben auf 5% des BIP und erteilte milliardenschwere Aufträge für Boxer- und Patria-Fahrzeuge, die die europäische Streitkräftestruktur umgestalten werden. Polen leitete USD 6,5 Milliarden für K2-Panzer aus Südkorea um, um Lieferungen außerhalb traditioneller westlicher Kanäle zu beschleunigen. Die Niederlande reaktivierten ein Panzerbataillon mit 46 Leopard 2A8-Einheiten und verdeutlichten damit, wie selbst ehemalige Post-Panzer-Nationen nun gepanzerte Kettenfahrzeuge als unverzichtbar betrachten. Indiens Future Ready Combat Vehicle-Ausschreibung für 1.770 Plattformen in Asien und Chinas laufende Type 99A-Upgrades signalisieren parallele Nachfragesprünge. Die synchronisierten Bestellungen untermauern einen mehrjährigen Produktionsboom, der es OEMs ermöglicht, neue Schweißhallen, robotische Lackierlinien und modulare digitale Montageausrüstung über globale Programme zu amortisieren.

Erhöhte Landkriegsnachfrage nach Ukraine-Konflikt

Der Ukraine-Krieg bestätigte die zentrale Bedeutung gepanzerter Fahrzeuge in Konflikten zwischen Gleichberechtigten. Kiews Bedarf an 23.000 Fahrzeugen demonstrierte extreme Schlachtfeld-Verbrauchsraten und zwang NATO-Planer, Bestände zu prüfen und Nachfüllbestellungen zu beschleunigen. Überlebensfähigkeitslücken wurden deutlich und trieben Nachrüstungen wie die USD 37 Millionen Iron Fist APS-Auszeichnung für US-Bradley-Flotten nach Kampfvalidierung voran.[1]Elbit Systems Press Office, `Elbit Systems Awarded USD 37 Million Contract to Supply Iron Fist APS,` elbitsystems.com Einst auf 10-15 Jahre festgelegt, brechen Beschaffungszyklen auf 3-5 Jahre zusammen und zwingen Hauptauftragnehmer, Produktionskapazitäten vorzufinanzieren und Regierungen, schrittweise Upgrades zu akzeptieren, während Vollproduktionslinien hochfahren.

Rad-8×8-Plattformen bevorzugt für Expeditionseinsätze

Strategische Planer bevorzugen nun Rad-8×8-Fahrgestelle für schnelle Theaterwechsel ohne schwere Ausrüstungstransporter. Deutschlands 5.000-Einheiten-Boxer-Rahmenbestellung unterstreicht die Verschiebung, mit Plug-and-Play-Missionsmodulen, die Infanterie-, Führungs- und Sanitätsrollen unterstützen. Radflotten liefern höhere Straßengeschwindigkeit und niedrigere Wartungskosten als Kettenpendants, Eigenschaften, die für verteilte Indo-Pazifik-Operationen geschätzt werden. Die Überlebensfähigkeit bleibt ein Fokus, nachdem die Ukraine die Reifenverwundbarkeit offenbarte und dickere Auflegeplatten, ausfallsichere Einsätze und APS-Integration als Standardausstattung in NATO-Programmen veranlasste.[2]Courtney Albon, `Army Rethinks Survivability for Tactical Wheeled Vehicles,` National Defense Magazine, nationaldefensemagazine.org

Schlachtfeld-Elektrifizierung und Lautlos-Wach-Fähigkeit

Hybrid-elektrische Antriebsstränge ermöglichen lautloses Schleichen und persistente Sensorwache ohne Motorleerlauf, wodurch akustische und thermische Signaturen reduziert werden. Die US-Armee validierte eine 20%ige Kraftstoffverbrauchsreduzierung an ihrem Hybrid-Bradley-Demonstrator, während sie lautlose Mobilität in erweiterten Beobachtungsposten bewies. GM Defense's NGTV-H fügt weiterhin exportierbare Energie für Drohnen und Störsender hinzu, die stabile Bordgenerierung erfordern. Der Branchenkonsens richtet sich auf Hybrid-Brücken zu vollständigen Batteriefahrzeugen aus, sobald die Energiedichte die 300 Wh/kg-Schwelle überschreitet, die gegen Ende des Prognosefensters erwartet wird.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Aufblähende Stückkosten und angespannte Verteidigungsbudgets | -0.80% | Global, besonders akut in Europa und Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Industrielle Lieferketten-Engpässe in Panzerungskeramik | -0.60% | Global, konzentrierte Auswirkung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| ESG-Druck gegen schwere Kohlenstoff-Fußabdruck-Flotten | -0.40% | Nordamerika und Europa, begrenzte Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Komplexe Export-Lizenzierung/ITAR-Barrieren | -0.30% | Global, am akutesten für grenzüberschreitende Programme | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufblähende Stückkosten und angespannte Verteidigungsbudgets

Moderne Panzerplattformen kosten nun weit in den achtstelligen Bereich. Der M10 Booker-Preis ist auf USD 19 Millionen pro Einheit gestiegen, während Deutschlands Leopard 2A8-Kauf sich auf EUR 2,9 Milliarden (USD 3,35 Milliarden) für 105 Panzer beläuft und selbst wohlhabende Staatskassen belastet.[3]Marcus Weisgerber, `General Dynamics Gets USD 323M Production Contract for Booker Combat Vehicles,` Inside Defense, insidedefense.com Die Streitkräftestruktur-Neuausrichtung der US-Armee für 2025 stornierte mehrere Fahrzeuglinien und kürzte Stryker-Bestellungen, um die Ausgaben zu begrenzen. Kleinere Nationen verlängern Nutzungszeiten oder beschaffen überschüssige MRAPs, wie Marokko mit 50 M-ATVs, um neue Warteschlangen zu umgehen. Steigende Zinssätze und Inflation verstärken Erschwinglichkeitssorgen und zwingen Ministerien, zwischen Luftmacht, Drohnen und Bodentruppen-Rekapitalisierung abzuwägen.

Industrielle Lieferketten-Engpässe in Panzerungskeramik

Panzerungskeramik, Seltene-Erden-Magnete und hochfeste Schmiedeteile leiden unter chronischen Engpässen. Der US-Schmiedesektor verlor seit 2000 241 Anlagen und läuft nun bei 52% Kapazität, was das Tempo der Rumpf- und Turmproduktion einschränkt. China raffiniert den Großteil der globalen seltenen Erden und stellt einen strategischen Engpass dar, sollten sich geopolitische Spannungen verschärfen. Europäische Chemielieferunterbrechungen bedrohen Treibmittelbeschichtungen und Brandschutzmittel, die für Besatzungsüberlebenssysteme von entscheidender Bedeutung sind.[4]Giulia Tarpanelli, `Running on Empty: The Chemical Shortage Undermining European Defence,` European Policy Centre, epc.eu Regierungen finanzieren Lagerbestände und heimische Minen, aber Vorlaufzeiten von mehr als fünf Jahren begrenzen kurzfristige Entlastung.

Segmentanalyse

Nach Plattformtyp: SKF-Dominanz treibt verbundene Waffen-Evolution voran

SKF generierten 34,57% des Marktes für gepanzerte Fahrzeuge im Jahr 2024 und bleiben die Kernstück-Assets in mechanisierten Brigaden. Ihr Gleichgewicht zwischen Truppentransportkapazität und 30-50 mm Kanonen unterstützt verbundene Waffentaktiken von baltischen Wäldern bis zu indo-pazifischen Küstengebieten. Nationen modernisieren Legacy-Flotten mit Situationsbewusstsein-Suiten und programmierbaren Airburst-Geschossen, die unbemannte Luftziele bekämpfen. Lieferantenkonsolidierung, wie Leonardos Übernahme von Iveco Defence, wird voraussichtlich die Turmintegration straffen und den Markt für gepanzerte Fahrzeuge zu einem standardisierten digitalen Rückgrat lenken.

SPz expandieren mit einer CAGR von 7,24%, angetrieben von Lehren aus der Ukraine, die Truppenschutz über Feuerkraft betonen. Leichte MRAP-Designs mit V-Rümpfen und stoßdämpfenden Sitzen gelangen in Polizei-Spezialoperationen-Arsenale, ein Übertrag, der Einnahmen jenseits von Verteidigungsministerien diversifiziert. Hauptkampfpanzer (HKP) sehen Modernisierung statt Flottenwachstum, mit aktiven Schutzkits und Sensoren, die die Plattformrelevanz verlängern. Leichte Aufklärungsfahrzeuge erfassen Nischennachfrage für schnelle Angriffsmissionen und integrieren KI-gestützte Besatzungshilfen, die die Bedienerarbeitsbelastung reduzieren.[5]Raytheon Technologies Communications, `Coming Soon: A Smart Combat Vehicle,` raytheonmissilesanddefense.com

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Mobilität: Radplattformen formen strategische Doktrin um

Raddesigns hielten 73,28% des Marktanteils für gepanzerte Fahrzeuge im Jahr 2024, eine Dominanz, die in ihrer Fähigkeit wurzelt, sich selbst über befestigte Netzwerke ohne Panzertransporter zu verlegen. NATO-Schnellreaktionsbrigaden bevorzugen 8×8-Fahrgestelle, die mit Autobahngeschwindigkeit fahren und gleichzeitig skalierbare Panzerungspakete bieten. Der Designtrend im Markt für gepanzerte Fahrzeuge betont unabhängige Aufhängung, ausfallsichere Einsätze und zentrale Reifendruckregulierung zur Navigation in gemischten Gelände.

Kettenplattformen, obwohl zahlenmäßig kleiner, erholen sich mit einer CAGR von 8,95%, da Armeen die Notwendigkeit für geländegängige Mobilität und schweren Frontschutz gegen Tandem-Sprengkopfbedrohungen neu erlernen. Moderne Ketten verwenden segmentierte Gummi-Verbundpolster, die die Straßenlebensdauer steigern und gleichzeitig die Geländehaftung beibehalten. Die hybride Feldaufstellung beider Mobilitätsarten ermöglicht es Befehlshabern, Einsatzkräfte anzupassen, eine Flexibilität, die zukünftige Doktrinen untermauert.

Nach Antrieb: Elektrische Revolution beschleunigt sich

Konventionelle Diesel treiben noch 72,32% der Marktgröße für gepanzerte Fahrzeuge an, geschätzt für Zuverlässigkeit und globale Kraftstofflogistik. Dennoch hält elektrischer Antrieb den Markt mit einer CAGR von 9,29% im Takt, da sich lautlose Wachmissionen und Kohlenstoffziele überschneiden. Hybrid-Generatoren mit 300 kW Spitzen-Elektroantrieb rüsten bereits Demonstratoren aus und können Legacy-Rümpfe über Drop-in-Antriebspakete nachrüsten. Die Industrie für gepanzerte Fahrzeuge investiert in Festkörperbatterien und Kühlkreisläufe, die 100 °C Wüstenumgebungen bewältigen können und frühere thermische Beschränkungen überwinden. Ladeinfrastruktur bleibt ein Blocker für Expeditionseinsätze und hält die vollständig elektrische Adoption bescheiden, bis Theater-Mikronetz-Lösungen reifen.

Nach Endverbraucher: Heerdominanz und Spezialeinheiten-Aufschwung

Heeresformationen absorbierten 54,29% der Nachfrage im Markt für gepanzerte Fahrzeuge im Jahr 2024 und überragen andere Käufer, weil die verbundene Waffen-Doktrin auf Panzer, SKF und SPz in integrierten Einsatzkräften angewiesen ist. Streitkräftestruktur-Wachstum in Osteuropa und indo-pazifischen Grenzregionen untermauert langfristige Grundlagenbestellungen. Spezialeinheiten sind das am schnellsten wachsende Segment mit 8,48% CAGR und bevorzugen leichte Plattformen mit Schwarm-Drohnen-Steuerungskonsolen und Signaturmanagement-Beschichtungen für Geheimoperationen. Marine und Marineinfanterie beschaffen amphibische Kampffahrzeuge, die Mobilität und Überlebensfähigkeit verbessern, wie durch den ersten indo-pazifischen Einsatz des US Marine Corps im Jahr 2025 bewiesen.

Geografieanalyse

Europa lieferte 42,83% der Markteinnahmen für gepanzerte Fahrzeuge im Jahr 2024, angetrieben von Deutschlands Rekord-Boxer- und Patria-Bestellungen und nordischen Konsortiumskäufen. Östliche Mitglieder weisen mehr als 3% des BIP für Verteidigung zu und leiten Mittel an Kettenflotten weiter, die Artikel-5-Abschreckung stärken. Westliche Staaten betonen Radflotten für Einsätze außerhalb des Gebiets und mischen strategische Transportwirtschaft mit städtischer Manövrierfähigkeit.

Asien-Pazifik folgt als schnellster Aufsteiger mit einer CAGR von 7,21%. Indiens Future Infantry Combat Vehicle-Ausschreibung für 1.750 Einheiten im Wert von INR 600 Milliarden (USD 7,2 Milliarden) und Chinas progressive Type 99A-Upgrades beleben regionale Integratoren. Japan erkundet modulare Radfahrgestelle zur Ergänzung seiner Type 10-Panzerflotte, und Australien schwenkt zu Land 400 Phase 3 um und verstärkt seine Infanterie-Nahkampfkante.

Nordamerika hält stetige Modernisierungsbudgets aufrecht, verankert durch die XM30- und JLTV A2-Programme, die KI-Missionskerne und Hybridantriebe einsetzen. Kanada füllt LAV 6.0-Abnutzungsverluste mit inländisch produzierten Varianten auf und gewährleistet Lieferkettensouveränität. Mexiko investiert in aufgearbeitete MRAPs für interne Sicherheit und repräsentiert einen kleinen, aber stetigen Aftermarket.

Der Nahe Osten allokierte USD 78 Milliarden in saudi-arabischen Verteidigungsausgaben für 2025, einschließlich prospektiver AyM 2030-gepanzerter Formationen, die für Wüstenkriegsführung zugeschnitten sind. Golfkäufer bevorzugen hohe Leistungs-Gewichts-Verhältnisse für Dünen-Mobilität und aktive Kühlkits. Afrika bleibt opportunistisch und beschafft überschüssige Fahrzeuge über US Excess Defense Articles und Aufarbeitungsprojekte.

Wettbewerbslandschaft

Der Markt für gepanzerte Fahrzeuge zeigt moderate Konzentration, wobei die fünf größten Lieferanten etwa einen bedeutenden globalen Umsatzanteil kontrollieren. General Dynamics, Rheinmetall, KNDS, BAE Systems und Leonardo verankern diese Stufe und kämpfen um das USD 45 Milliarden XM30-Programm, das den Anteil erheblich verschieben könnte. M&A-Momentum formt Fähigkeiten um; Rheinmétalls USD 950 Millionen Übernahme von Loc Performance sichert Getriebe-Know-how und US-Fertigungsstandorte. Leonardos EUR 1,70 Milliarden (USD 1,96 Milliarden) Integration von Iveco Defence schafft einen italienischen Landsystem-Marktführer, der als Hauptauftragnehmer bei europäischen Tank Main Ground Combat System (MGCS)-Bemühungen bieten kann.

Tier-2-Teilnehmer spezialisieren sich auf elektrischen Antrieb, APS und Autonomie und entziehen Hauptauftragnehmern Untersystem-Einnahmen. GM Defense kooperiert mit Batterie-Start-ups, und Raytheon prototypisiert virtuelle Besatzungsassistenten, die den Personalbedarf um 30% senken könnten. Lieferketten-Resilienz ist nun eine Wettbewerbsmetrik; OEMs richten sich auf Doppelbeschaffung von Panzerungskeramiklinien aus und investieren in inländische Seltene-Erden-Magnetwerkstätten.

Joint-Venture-Strukturen verbreiten sich, um Inhalte zu lokalisieren und Offset-Regeln in Griechenland, Indonesien und Brasilien zu erfüllen, während niedrigere Arbeitskosten erschlossen werden. Diese Partnerschaften erschweren ITAR-Compliance, gewähren aber Marktzugang, wo Einzelnations-Hauptauftragnehmer keinen etablierten Status haben.

Branchenführer für gepanzerte Fahrzeuge

-

Rheinmetall AG

-

General Dynamics Corporation

-

BAE Systems plc

-

Oshkosh Corporation

-

KNDS N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Deutschland bestätigte Pläne zur Beschaffung von 3.000 Boxer- und 3.500 Patria-Fahrzeugen unter neuen verfassungsrechtlichen Verteidigungsausgaben.

- August 2025: Ein acht-Nationen-Konsortium kündigte ein 8.500-Fahrzeuge-Auftragsbuch für Deutschland an, das größte in Europa seit 1990.

- Mai 2025: Die Niederlande stellten ein neues Bataillon mit 46 Leopard 2A8-Panzern in Deutschland stationiert auf.

- April 2025: KNDS und Metlen vereinbarten die Produktion von 370 VBCI Philoctetes SKF in Griechenland unter EU ReArm.

- April 2025: Vier nordische Länder starteten eine EUR 8 Milliarden (USD 9,24 Milliarden), 870-Fahrzeuge-CV90-Beschaffung zum Aufbau einer integrierten mechanisierten Streitmacht.

Umfang des globalen Marktberichts für gepanzerte Fahrzeuge

Ein gepanzertes Fahrzeug ist ein technologisch fortschrittliches Fahrzeug, das mit teilweiser oder vollständiger Panzerplattierung zum Schutz gegen Kugeln, Granatsplitter und andere Projektile ausgestattet ist. Gepanzerte Fahrzeuge werden hauptsächlich von Streitkräften eingesetzt und bewegen sich entweder auf Rädern oder auf kontinuierlichen Ketten.

Der Markt für gepanzerte Kampffahrzeuge ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Schützenpanzer (SPz), Schützenkampffahrzeug (SKF), minenresistente hinterhaltsgeschützte (MRAP) Fahrzeuge, Hauptkampfpanzer (HKP) und andere Typen segmentiert. Die anderen Typen bestehen aus selbstfahrender Artillerie, leichten gepanzerten Fahrzeugen, Aufklärungsfahrzeugen, leichten Nutzfahrzeugen, Brückenfahrzeugen, Pionierpanzerfahrzeugen, Bergepanzern, Militärlastwagen und Schwerlasttransport (HET) Militärfahrzeugen. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen in den wichtigsten Regionen ab.

Für jedes Segment wurden die Marktbemessung und Prognosen basierend auf dem Wert (USD) durchgeführt.

| Schützenpanzer (SPz) |

| Schützenkampffahrzeuge (SKF) |

| Minenresistente Hinterhalts-geschützte (MRAP) Fahrzeuge |

| Hauptkampfpanzer (HKP) |

| Leichte geschützte/Aufklärungsfahrzeuge |

| Weitere |

| Rad (4×4, 6×6, 8×8) |

| Kette |

| Konventionell |

| Elektrisch |

| Heer |

| Marine/Marineinfanterie |

| Spezialeinheiten |

| Innere Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Polen | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

| Nach Plattformtyp | Schützenpanzer (SPz) | ||

| Schützenkampffahrzeuge (SKF) | |||

| Minenresistente Hinterhalts-geschützte (MRAP) Fahrzeuge | |||

| Hauptkampfpanzer (HKP) | |||

| Leichte geschützte/Aufklärungsfahrzeuge | |||

| Weitere | |||

| Nach Mobilität | Rad (4×4, 6×6, 8×8) | ||

| Kette | |||

| Nach Antrieb | Konventionell | ||

| Elektrisch | |||

| Nach Endverbraucher | Heer | ||

| Marine/Marineinfanterie | |||

| Spezialeinheiten | |||

| Innere Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Polen | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Restlicher Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Restliches Afrika | |||

Schlüsselfragen beantwortet im Bericht

Wie groß ist die Marktgröße für gepanzerte Fahrzeuge im Jahr 2025 und wie schnell wird sie bis 2030 wachsen?

Der Markt für gepanzerte Fahrzeuge wird auf USD 30,42 Milliarden im Jahr 2025 geschätzt und soll mit einer CAGR von 5,66% auf USD 40,06 Milliarden bis 2030 steigen.

Welche Region generiert derzeit den höchsten Anteil an Verkäufen gepanzerter Fahrzeuge?

Europa führt mit 42,83% der globalen Einnahmen im Jahr 2024.

Welche Region wird voraussichtlich die schnellste Expansion verzeichnen?

Asien-Pazifik wird zwischen 2025 und 2030 mit einer CAGR von 7,21% voranschreiten.

Wie dominant sind Rad-gepanzerte Fahrzeuge im Vergleich zu Kettenvarianten?

Radplattformen beherrschten 73,28% der Einnahmen von 2024 und spiegeln die Präferenz für schnelle Selbstverlegbarkeit wider.

Wer kauft die meisten gepanzerten Fahrzeuge nach Endverbraucher?

Heeresformationen machen 54,29% der globalen Käufe im Jahr 2024 aus.

Wie sind die Wachstumsaussichten für Schützenpanzer?

Schützenpanzer (SPz) werden voraussichtlich mit einer CAGR von 7,24% bis 2030 steigen.

Welches Technologiesegment zeigt die höchste prognostizierte CAGR?

Elektrischer Antrieb führt das Feld mit einer CAGR von 9,29% an, angetrieben von Lautlos-Wach- und Kraftstoffeffizienz-Vorteilen.

Seite zuletzt aktualisiert am: